家計向け融資の不良警告音が高まっている。 最近1年間「高物価·高金利·高為替レート」環境が固着化され貸出者の実質所得は減少し利子負担は急激に高まっている。 延滞に耐えられず破産に直面するケースも拡大している。 1869兆ウォンに増えた家計負債が韓国経済の雷管になるという懸念が高まっている。

債務不履行の身の上、融資者が急速に増加

13日、金融界によると、最近1~2年の間に返済能力が劣る貸出者がますます増加していることが分かった。 歴代最大に増えた家計負債と共に変動金利貸出比重が高い状況であり、金利上昇が衝撃として近づいている様子だ。

信用回復委員会(信復委)が国会政務委員会所属の崔承在(チェ·スンジェ)国民の力議員室に提出した資料によると、昨年信復委の個人ワークアウト(債務調整)を通じて融資元金の50%以上を減免された人は3万7727人と集計された。 2018年の1万9943人に比べ、3年ぶりに89%(1万7784人)も増加したのだ。

50%以上の元金減免者数は▶2018年1万9943人▶2019年2万2404人▶2020年3万1970人▶2021年3万7727人と毎年増えている。 この数字は今年に入って7月までに2万1501人に達した。 全体個人ワークアウト確定者数対比50%以上元金減免者比率は2018年27.7%から2022年7月45.6%に高まった。 減免対象者の年齢は平均40~50代だ。 2021年に元金の50%以上を帳消しされた金額は平均3727万ウォンであることが分かった。

20代が受けた融資も時限爆弾に挙げられる。 若い世代の債務不履行が急速に増えているためだ。 信用情報院によると、今年6月末基準で20代の債務不履行者は8万4000人に達した。

彼らのうち半分程度の41.8%が500万ウォン以下の融資金を返済できなかったことが分かった。 続いて500万ウォン超過1000万ウォン以下の融資者は1万7900人(21.2%)で2番目に多かった。 合わせて今年1~5月中に受け付けられた20代の個人回生申請者数は計5241人で、昨年の992人を大きく上回った。

https://n.news.naver.com/mnews/article/243/0000030700こんな借金まみれで「日本を超えたnida」とホルホルしていたのw

ほんとめでたいアホだな

朝鮮人がどうなろうと知ったことではない한국정부:

반일+반미 세뇌교육 -> 거지로 만들기ほら、韓国人は都合の悪い記事には出てこない。捏造のしようが無いもんな、朝鮮詐話術が意味を為さない近代で先に事実を語られた場合、韓国人は逃げるよね。韓国人の詐話術の入る隙もないから、、ね☆

国は信用を失い、次はIMFも日米も助けない。

個人は借金の利子すら払えず徳政令をただ待つだけ。

あとは企業だね。

例えば、Samsungがグループでリストラや

早期退職募集をしたらどうなるんだろう?

例えば、数万人規模とか。

例えば、来月とか再来月くらいに。

例えばだけどww- 98

名無し2022/09/17(Sat) 19:26:22(1/1)

このレスは削除されています

>>1

ここ数日で状況は更に悪化。

でも借金はちゃんと返しなさいよ。ウリにはIMFなんて必要ないニダ!

AIIBに助けてもらうニダ!

日米:\(^o^)/8月の銀行の家計向け融資金利4.76%・・・信用融資6%を超え「過去最高値に迫る

https://japan.ajunews.com/view/20220930155005557

先月、韓国の銀行圏の家計貸出金利が1ヵ月ぶりに0.2%ポイント上昇し、9年7ヵ月ぶりに最も高い水準に上がった。特に信用融資の平均金利が年6%台を超え、金利上昇の勢いを主導した。

韓国銀行が30日に発表した「8月の金融機関加重平均金利」統計によると、今年8月の預金銀行の家計貸出金利(加重平均・新規取扱額基準)は年4.76%で前月比0.23%ポイント上昇した。これは2013年1月(4.84%)以来9年8ヵ月ぶりの最高値だ。家計向け貸出金利は昨年6月以降、持続的に上昇している。

家計貸出の中ではマイナス通帳など信用貸出金利上昇傾向が目立った。実際、8月中の一般信用貸出の平均金利は6.24%であり、1ヵ月ぶりになんと0.33%ポイントも跳ね上がった。これは信用貸出の過去最高金利である6.25%(2013年7月基準)水準からわずか0.1%の格差だけを残したのだ。

住宅担保融資(住宅ローン)金利は前月より0.19%ポイント上がった4.35%を記録した。これも2012年8月(4.41%)以来最も高い水準だ。2020年8月に2.39%まで下がった住宅ローン金利は7ヶ月連続で増加傾向を示した後、2021年9月に3%台に上がった。以後騰落を示していたが 6月以降、4%台で上昇を続けている。

韓銀の関係者は「コスピと金融債5年物など指標金利が上昇し、保証付き貸出と住宅担保貸出を中心に金利が上昇した」と説明した。

また苦しくなりますね~。

でも借金はちゃんと返さないとダメだぞ。「諦めました」で済む話じゃないだろう。貸した人間はどうすんだよ?誰かが被るんだぞ?

朝鮮人:日本の借金は世界一nida

日本人:ハハハ、うんうんそだねー

朝鮮人:日本は衰退しているnida

日本人:高速で14位へ後退している韓国

朝鮮人:日本を追い越したnida

日本人:そだね、家計負債は追い越したね

朝鮮人:誰も日本に興味ないnida

日本人:いやほんと頼むから、そうしてくれ

朝鮮人:寿司女は韓国が大好きnida

日本人:強めのお薬飲んでるのかな

総論日本には関係が無いと思います

どうやって借金を返すつも・・・あ、返す気ないいのかw

チョンの心臓肝臓眼球なんて誰も気持ち悪がって欲しがらない。移植臓器内の大量の異常染色体が原因で朝鮮人特有のアタマの病気が感染りそう。

- 108

このレスは削除されています

ロシアの傭兵になってウクライナ軍と戦え

ウクライナ軍とロシアの督戦部隊に挟まれて泣き叫ぶチョンの姿が目に浮かぶwwwh ttps://news.yahoo.co.jp/articles/d46c0667012ae671bef9070ab3e06ffdc8ded1f5

梨泰院雑踏事故のトラウマと韓国2030世代の悲しき日常…借金・住宅高騰で10人中9人が貧困

韓国2030世代の悲しき日常…借金・住宅高騰で10人中9人が貧困

10人中9人が貧困ってスゲーなww>>110

染色体異常が濃縮されてすごいのが産まれそう

脳の無いアメーバみたいなやつとか若年層が全員餓死すれば国が滅びたも同然。韓国で若年層がデモ起こしたら全力で韓国政府の鎮圧に協力しよう!

もう安楽死認めたほうがいいんじゃないの

>>110

その養殖場に在日も入れてやってくれ

食肉加工に回してもいいから【悲報】韓国は想像を超えた地獄だった「若者の9割が貧困」ソウル研究院公表。貧困ドラマが多い理由は韓国社会を投影!

YouTubehttps://www.youtube.com/watch?v=NPT2ZbIzTrs

YouTubehttps://www.youtube.com/watch?v=NPT2ZbIzTrs「あきらめた」で済んだら地下強制労働施設なんていらん

あきらめるもなにも、あきらめずに限界まで頑張っても同じだろう

そういうのをあきらめるとはいわない

借金返済をあきらめる、これ、かっこいいとでも思ってんの?- 120

このレスは削除されています

韓国の20代の若者の貧困率は90%らしいね😂😂😂

10人居たら9人は貧困だそうだ😆

毎日何を食って生きてるのか…😁>>119

1人あたり金融純資産(金融資産-金融負債)比較

(単位:米ドル)OECD調べ

日本 韓国

2010年 88.382 29.061

2011年 93.495 28.844

2012年 101.406 31.669

2013年 106.912 33.293

2014年 110.923 36.270

2015年 110.323 40.215

2016年 110.731 41.462

2017年 115.526 44.190

2018年 115.972 44.074

2019年 113.217 47.023

2020年 128.723 58.277

韓国人さん・・・使えるお金無いの?個人だけじゃなく企業、自営業者も同じだろうね

韓国ではいろいろな製品が売れなくて、在庫だけが積み上がっていく状況

製造業の中小企業から次第に工場の稼働を止めて人員のリストラしながら調整するだろうけど、いつまでもつか?

自営業者なんてかなりの数破産するんじゃない?

この状況を「あきらめる」と言える韓国人、たぶんこの先もあきらめることだけが続く>>121

그것은 사실이 아닙니다韓国、世界一の「借金癖」で3回目の通貨危機へ。救済されてもまた繰り返す 抜粋

https://www.mag2.com/p/money/1249780

韓国で3回目の通貨危機が指摘されている。通貨危機とは、ドル資金流出に伴うウォン相場の急落である。日本も円安が急速に進んだが「円危機」という言葉を聞かない。それは、根底に日本経済への信頼感があるからだ。韓国は、そういう信頼感のないことが最大の問題である。韓国経済を揺るがしているのは、企業と家計が過剰債務に陥っている点だ。国民の「借金癖」が韓国経済を危機に陥れている。

通貨危機とは、ドル資金流出に伴うウォン相場の急落である。すでに、1ドル=1,403ウォン(11月5日5時59分)である。危機ラインとされる1,200ウォンを大きく割り込んだ。

日本も円安が急速に進んだが「円危機」という言葉を聞かない。それは、根底に日本経済への信頼感があるからだ。韓国は、そういう信頼感のないことが最大の問題である。

韓国経済を揺るがしているのは、企業と家計が過剰債務に陥っている点だ。

韓国の「借金癖」は、民族特有の問題でもある。この点については後で詳細に取り上げるが、韓国は借金と支払能力をバランスさせる感覚が根本的に欠如しているのである。

どうにもならない韓国の狂った「金銭感覚」であり、日本とは水と油の違いである。

韓国の家計債務を国際比較すると、興味のあるデータが得られた。韓国は、1人あたり名目GDPに比べて、1人あたり金融純資産(金融資産-金融負債)が少ないことだ。

韓国はよく、1人あたり名目GDPで日本へ接近して来たとか、経済的に無意味な購買力平価換算で日本を抜いたとか、韓国に都合のいいデータだけを並べて悦に入っている。

だが、1人あたり金融純資産では日本の45.2%(2020年:OECD調べ)と半分以下である。こういうデータを並べると、「日本が朝鮮を植民地にして資産を吸い上げた」などと暴論が出て来そうだが、個人レベルの金融純資産でもこれだけの差があること認識すべきである。

ちゃんと返すなら『借金』も経済活動の1つだけど、返せないんじゃ・・・ねえwなんで借金を返さないの?なんで返せないような借金をするの?

返せないくらい借金が多過ぎる人や返す気が無い人がいっぱいいると、借金が無い人も地獄に道連れになるよ?みんなに迷惑になるよ?

・・・ちゃんと借金返しなよ・・・。[経済と世界]不動産市場に何が起こったのか

不動産市場が不思議だ。ほんの数ヶ月前でも、家賃の高騰が頻繁に息子の兆しはなかったし、どんな政策でも住宅価格をつかむのは難しいという悲観論が蔓延した。ところが突然市場状況が反転した。取引が行方不明になり、限らず上がるようだった家賃が落ち始めた。当初は首都圏郊外の非人気地域で起こる局地的現象と見られたが、今はソウル江南地域でも同様のことが起きている。

これまで'ギャップ投資'で'テドン'を稼いだ投機家たちと'魂'まで引き寄せて無理に家を買った青年たちは難しい状況に陥った。新しい政府が住宅価格をつかむために何の画期的な政策を出さなかった。市場状況の反転速度が速すぎてこのまま進む「ハウスプア」(家を持っているが、原理金の返済負担のために苦しむ人)が量産され、不動産発金融危機が勃発するしかない。一体不動産市場に何があったのか。

まず、市場内部の要因として「勝者の呪い」を挙げることができる。勝者の呪いとは、不確実な価値を持つものが最高価格で入札した人に売れたときに落札された人が、むしろ経済的苦痛を経験する現象を指す用語だ。 「勝者」が苦痛を経験する理由は、勝利のために過剰な費用を払うからだ。過去数年間、不動産市場には価格の上昇にもかかわらず需要が増加する奇妙なことが発生しました。人々がどんどん高価な家を買い入れる理由は、将来的に価格がさらに上がると予想するからだ。このお金そのお金を引き寄せて自己能力値を超えて高価な家を買い入れた場合、すぐにキャッシュフロー上の圧迫を受ける。購入した住宅の価格が高いほど、この圧迫は大きくなる。住宅価格が上がる時は相場差益を期待し、しばらく耐えるが、いつまでもそうすることはできない。この圧迫に耐えられずに買い取った住宅を売却する人が出始めると、家賃の上昇傾向は鈍化する。「インスタントラーメンばかり」…アパート購入の若者、高金利と物価高の二重苦 抜粋

https://news.livedoor.com/article/detail/23141752/

融資を受けてアパートを購入した若者が高金利と住宅価格下落に苦しんでいる。ある30代の男性は「実際に居住するために購入したアパートの価格が1年も経たないうちに1億ウォン(1000万円)も落ちた」とし「さらに高金利により利子負担が増え、インスタントラーメン中心の食生活をしている」と打ち明けた。

33歳の会社員Aさんは4日、CBSラジオ番組「キム・ヒョンジョンのニュースショー」のインタビューに匿名で応じた。Aさんは昨年3月、大田(テジョン)の30坪のアパートを7億ウォンで購入し、うち半分以上の4億5000万ウォンを住宅担保融資などを利用して用意した。

Aさんは「実際に居住する目的で購入し、当時の金利は2%台序盤だった」とし「毎月のようにアパートの価格が上昇し、周囲では『いま買わなければ購入がさらに難しくなる』という声が多かった。そのような話を繰り返し聞いたので購入を決めた。大きな理由はなかった」と語った。

2%台だった金利は現在5%台まで上がった。先月30日に韓国銀行(韓銀)が発表した「2022年9月の金融機関加重平均金利」によると、9月の預金銀行の新規取扱額基準平均家計貸出金利は前月比0.39ポイント上昇した5.15%。

Aさんは「住宅担保貸出だけではなく、複数の融資を受けていて、その金利も一斉に上昇して1カ月間に出ていく金額がかなり増えた」とし「もともと(利子は)すべて合わせて180万ウォンほどだったが、今では200万ウォン台半ばに増えた」と明らかにした。

Aさんは「給料日にはほとんどそこにお金が出ていくので、他の消費がほとんどできない。それで外食やデリバリーアプリのようなものはすべて消した。家でインスタントラーメンを食べながら暮らしている」と話した。

Aさんは「周囲にも似た状況の人たちが多く、みんな苦しんでいる」とし「居住目的でなく投資目的で購入した人たちはさらに厳しい状況に直面している」と伝えた。

>「周囲にも似た状況の人たちが多く、みんな苦しんでいる」

知性の無い奴が周囲に流されてビッグウェーブに乗った結果がコレw

自己責任です。>>127

第二に、文在寅政府の不動産政策も効力を発揮した。支持率の下落を懸念して、発足後、ずっと未来的な態度で一貫していた文在寅(ムン・ジェイン)政府は、2019年12・16対策と2020年7・10対策を通じて融資規制と課税を大幅に強化し、本格的な住宅価格の取り組みに乗り出した。ここに公示価格の現実化計画まで加わることで不動産保有費用の増加は避けられないことになった。実は価格が下落しなかったが、不動産取引が凍り始めたのは昨年だった。これは文在寅政府不動産政策の効果だった。

第三に、このような状況で米国の「過激な」金利引き上げがあり、韓国がここに付いて金利を大きく引き上げたのが決定打った。ローンで高価住宅を買い入れた人々のキャッシュフロー上の圧迫が急増するしかない状況だ。この圧迫から抜け出すために家を売って貸し出しを返済したいが、売れない。金利引き上げでシャベル時間に投機需要が消え(需要減少)、資金圧迫で家を売却しようとする人が増える(供給増加)、価格下落のスピードは早くなるしかない。

もし韓国が金利を急激に上げることができなかったら、不動産市場は連着陸経路をたどっただろう。しかし、状況はそんなに展開されず、市場が軽着陸する可能性が大きくなった。ユン・ソクヨル政府は不動産規制と課税を緩和して対処しようとするが、金利引き上げの影響があまりにも圧倒的であり、硬着陸を避ける可能性はないようだ。不動産価格暴騰期には庶民の胸に釘が刺さり、市場状況が逆になった今は2030世代の胸がきつく燃えていく。しかし、韓国社会で不動産は「涙の種」だ。

https://www.yeongnam.com/web/view.php?key=20221111010001462- 130

このレスは削除されています

- 131

名無し2022/11/11(Fri) 18:21:52(1/1)

このレスは削除されています

なに、反日扇動でひとしきり病身舞すればすべて解決。借金も忘れるさ。その日暮らしはな。

w住宅担保ローンの金利、年内9%の見通し・・・ゴフィックス4%突破目前

https://japan.ajunews.com/view/20221116095306621

住宅担保ローンの金利が再び大きく跳ね上がる見通しだ。住宅担保ローンの変動金利の指標金利として活用されるコフィックス(COFIX・資金調達費用指数)が前月対比0.32~0.58%上昇したためだ。新規取扱額基準のコフィックスは4%に近づいた。すでに市中銀行の住宅担保貸出金利は年8%台を突破する事例が出ている。今月末、韓国銀行が金融通貨委員会で政策金利を追加で引き上げることが有力視され、変動金利で住宅担保ローンを受けた借主の利子負担は当分拡大する見通しだ。

コフィックスは韓国の国内8つの市中銀行が預・積金や債券で調達した資金の加重平均金利だ。銀行が実際に扱った預・積金、銀行債など受信商品金利が引き上げられたり引き下げられたりする時、これを反映する。この中でも新規取り扱い額基準のコフィックスは毎月新たに調達した資金を基準に市場金利変動分が他のコフィックス対比早く反映される。

コフィックス金利が急騰した背景には、韓国銀行の制作金利引き上げが影響している。韓銀は、新型コロナウイルスの拡大で供給された流動性とインフレを抑制するため、昨年8月から約1年2ヵ月間、政策金利を2.5%ポイント(0.50%→3.0%)引き上げた。市中銀行はこれに伴い、預・積金金利を引き上げ、銀行債など債権金利上昇傾向も続き資金調達費用が大きくなるやコフィックスも大きく上がったと分析される。昨年10月の新規取り扱い額基準のコフィックスは1.29%だったが、6月には2%台、9月には3%台に進入し、来月には4%を超えると予想される。

コフィックスの上昇は当分続く見通しだ。韓銀は今月末、金通委で政策金利を引き上げるとみられる。韓国金融研究院は、韓銀が物価上昇の勢いを抑えるため、来年上半期に政策金利を3.75%まで引き上げるとみている。米国連邦準備制度(Fed・FRB)が来年も金利引き上げ基調を維持するというシグナルを送っており、韓銀も金利引き上げ圧力を受けるだろうと分析した。

9%だってさ。借金返済がんばれよw2000万円の借金で利息だけで180万円。

毎月15万円の利息に元本は一切減らない。www

家を売れ!

出来るだけ迅速に!

で、不動産大暴落。ww韓国の「ランチフレーション」で見えた格差 富裕層は1食1600円超、契約社員は屋台のカップ飯

https://www.tokyo-np.co.jp/article/214089

「韓国の富裕層は見えっ張りが多い。ケチだと見られないように食費をかけ、”ランチフレーション”をあおっている」。外資系企業管理職のキムさん(43)は苦笑した。韓国ではランチとインフレーションをかけた「ランチフレーション」が流行語となっている。

韓国消費者院によると、ソウルの外食相場は10月に冷麺1杯が1万500ウォン(約1120円)、まぜご飯のビビンバが9731ウォンなどと、1月から10%前後も急上昇した。民間調査では7〜9月、江南の大企業社員のランチの平均支出は1万5000ウォンを超えた。

格差社会の韓国では対照的な風景もある。ソウルの鷺梁津ノリャンジン地区は、公務員採用試験の予備校が集まる街として知られる。名物は屋台で売られる「カップ飯」。発泡スチロールのカップに白飯を盛り、炒めた豚肉や目玉焼き、キムチなどを混ぜて食べる。

勉強で忙しい浪人生らが立ち食いするB級グルメだったが、最近は会社員もひきつけている。近くで働く契約社員ヒョンさん(26)は「一般の食堂はどこも値上げして1食1万ウォン程度はかかる。ここなら半分以下の価格で腹いっぱい食べられる」とほおばった。

韓国では不動産高騰が続いてきたが、家賃不要の屋台のカップ飯は値上げが比較的抑えられきた。しかし最近は肉、米、キムチなどの材料やガス電気料金が1〜2割上昇した。人気屋台を切り盛りする韓定希ハンジョンヒさん(53)は「経済的余裕がない若者を支えたくて、値上げを我慢している。でも来年は少し上げるしかないかも」と嘆いた。

>「ランチフレーション」が流行語となっている。

なんだそれ?

とりあえず、まじぇまじぇご飯で借金返済がんばれ~wソウルの不動産は下落しないnidaと豪語していた馬鹿な朝鮮人たちはどこに隠れたの?

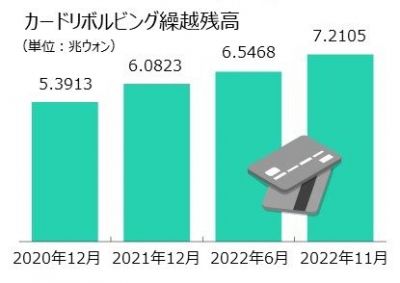

本番はこれからだから生暖かく見守ってるよ韓国・リボ払い繰越残高7468億円…昨年比18.5%増

https://www.afpbb.com/articles/-/3444767

韓国の新韓・サムスン・KB国民・現代・ロッテ・ウリィ・ハナの専業カード会社7社の11月のリボルビング繰越残高は7兆2105億ウォン(約7468億円)で、前月比1349億ウォン増えた。昨年末に比べて1兆1282億ウォン(18.5%)増加した。与信金融協会の調べでわかった。

リボルビングは、カード代金の一定金額だけを先に支払い、残りは来月に回して決済するサービス。通常、最低10%を払えば、残りの残高決済を繰り越すことができる。繰越残高は利用者が決済を先送りした金額を意味する。

2020年末には5兆3913億ウォンだった繰越残高は、今年に入って7兆ウォンを超え、急速に増えている。

特にリボルビングは金融商品ではなく付加サービスで、総負債元利金返済比率(DSR)規制から外れて規模が大きくなった。一方、DSR規制に含まれたカードローンは先月の残高が前月より5456億ウォン減った。

リボルビングはカード決済負担を一時的に減らせるというメリットはあるが、手数料率が非常に高い。カード会社7社のリボルビング平均手数料率は14.35~18.46%(10月)に達し、カードローン(12.5~15.16%)より高い。事実上、法定最高金利(20%)に達した状態だ。

リボ祓いは借金です!低所得層、金融機関の平均融資額が1年間で8.8%減少

https://www.wowkorea.jp/news/korea/2022/1226/10377005.html

韓国ではこの1年間、低所得層が金融機関から借りた融資の平均残高が8.8%減少したという。市場金利の上昇によるもので、低所得層がお金を借りたくても借りられないとの憂慮が出ている。

韓国金融研究院のオ・テロク研究委員は25日、「金利の上昇に伴う所得水準別の債務者返済能力の変化および示唆点」という報告書で、このように明らかにした。

オ研究委員は信用評価会社「コリアクレジットビューロー」の家計負債データをもとに、債務者を所得によって5分位に分け、金利の上昇が債務者の返済能力に及ぼす影響を分析。その結果、9月の時点で低所得層(所得1分位)債務者が受けた融資の平均残高は3770万ウォン(約390万円)で、1年前と比べて364万ウォン(約37万円、8.8%)減ったという。

低所得層の場合、信用融資(個人の信用度による融資)の平均残高は35万ウォン(約3万6000円、6%)減少したが、カードローンの平均残高は20万ウォン(約2万円、13.3%)増えた。

オ研究委員は「カードローンは別途の信用審査がない融資商品という点を考慮すれば、カードローンの残高増加は低所得層の融資需要が依然として存在することを意味する」と説明した。

続けて「低所得層債務者の信用融資残額が減少したのは、返済能力が高まり元金を返せたのではない。審査が伴う一般信用融資の限度額減少、一部信用融資の未更新による現象である可能性が高い」と分析した。

返済して減ったんじゃなくて、借りられなくなっちゃった人が増えたんだってさ。>>138の続き

高所得層(所得5分位)は9月時点で融資の平均残高が1億5200万ウォン(約1574万円)で、1年前より76万ウォン(約7万9000円、0.5%)減少したものとみられる。

報告書によると、高所得層は住宅担保融資の平均残高が138万ウォン(約14万3000円、2.1%)増えたものの、信用融資の平均残高は199万ウォン(約20万6000円円、5%)減った。

中間所得層(所得2・3・4分位)による融資の平均残高は、1年前よりそれぞれ146万ウォン(約15万円、3.2%)、272万ウォン(約28万1700円、4.9%)、328万ウォン(約34万円、4.1%)増加。

報告書は「返済能力のある高所得層は、金利上昇による利子負担の増加に対応できた。それとは異なり、中間所得層の場合、金利の上昇にともなう返済の負担が大きくなっていることを意味する」と分析した。

オ研究委員は「金利上昇が債務者の返済負担に及ぼす影響は、2023年から本格的に出てくるものと見られる。そうした中で、返済の負担が急増する債務者グループを中心に健全性の管理を強化する。それと同時に、借り入れと返済の両面で困難が加重されやすい低所得層の動向をしっかりと把握する必要がある」と強調した。

高所得者は借り換えで超微減、中所得者は全体的に増ってとこか?韓国社会は他者と比べるネガティブ社会だからな、諦めた時点で人生という楽しい試合は終了です。

負けた貴方に練炭を、どうぞ。韓国版サブプライムの影 抜粋

https://japanese.joins.com/JArticle/299261

「米国経済が崩れる方に賭けた。私たちが正しければ人々は家を失い職場も失い老後資金も失う。失業率が1ポイント上昇すれば4万人が死ぬということをわかっているか」。

映画『マネー・ショート』(2016年)のせりふだ。米国を超え世界経済を危機へ追いやった2007年のサブプライムローン危機の転末を扱った。

韓国の不動産市場が果てしなく滑っているところだ。底にはまだついていない。不動産価格を消してしまった金利がどこまで上がるのか、高金利があとどれだけ続くのかまだ霧の中だ。

2007年米国サブプライムローン危機で「引き金」の役割をしたのも金利だった。米国の中央銀行に当たる米連邦準備制度理事会(FRB)は年1%まで下がった政策金利を5.25%まで引き上げた。高騰する物価のためだった。超低金利で隠されていた住宅ローンの問題が表面化して金融市場崩壊につながった。まともな職も所得もない人に貸付(サブプライムローン)をして家を買うようあおったのが禍根だった。

現在の状況は当時とそっくりだ。物価上昇→金利引き上げ→不動産価格下落。静かに段階を踏んで行くところだ。違う点もある。韓国の家計負債状況だ。2007年7-9月期に68.2%だった名目国内総生産(GDP)比の家計信用比率は今年7-9月期に105.2%まで上昇した(韓国銀行「金融安定報告書」)。1年間に国全体が稼いだ金額をすべて注ぎ込んでも家計の借金をすべて返済することができないという意味だ。

そのような渦中で韓国政府は住宅担保認定比率(LTV)、総負債償還比率(DTI)、総負債元利金償還比率(DSR)のような貸付規制があり銀行が相次ぎ倒れる「システムリスク」の可能性は小さいと繰り返し強調する。あらゆる手段を講じて買った住宅価格が半減しようが、ギャップ投資詐欺で伝貰保証金を失おうが、銀行は上がった金利に合わせてきっちりと貸出利子と元金を徴収するので問題ないという話も同然だ。

>1年間に国全体が稼いだ金額をすべて注ぎ込んでも家計の借金をすべて返済することができないという意味だ。

企業負債も合わせればその倍以上の借金だよ~。韓国、金利急騰の後遺症…年間所得の60%を住宅担保融資の返済に使う

https://japanese.joins.com/JArticle/299253

前略

住宅担保融資に信用貸付まで利用したとすれば状況はもっと深刻になる。韓国銀行が住宅担保融資と信用貸付の両方を持つ借主のDSRを分析した結果、10月末基準で70%を超えたと推定される。

DSR規制は7月から全借入額が1億ウォンを超えれば年間元利金償還額が年間所得の40%(第2金融圏は50%)を超えないよう強化された。貸付規模に変動がなくても金利が上昇すれば利子負担が増えDSRも一緒に上昇する。

韓国銀行は金融安定報告書で「家計脆弱借主の割合が相当幅拡大する可能性がある。金利上昇幅と実体景気状況が最近と比較的似ていた2016年4~12月、2017年4~12月に非脆弱借主のうち1.8%が脆弱借主に転落したことがわかった」と指摘した。

脆弱借主とは3社以上の金融機関から貸付を受けた多重債務者で、所得下位30%の低所得または、信用点数664点以下の低信用借主をいう。今年7-9月期は6.32%で6%台を維持しているが、内外の環境が悪化すれば8%まで拡大する可能性があると韓国銀行は分析した。

年間所得の60%・・・まだ40%あるじゃん。借金返しなよ!ところが実際に爆発してしまった中国の焼き肉店

2023.06

中国北西部の焼き肉店で爆発、少なくとも31人が死亡

https://www.bbc.com/japanese/65983461

家計借金爆弾、爆発し始めた… 「借金返済をあきらめる」急増

143

ツイートLINEお気に入り1254

レス投稿

画像をタップで並べ替え / 『×』で選択解除