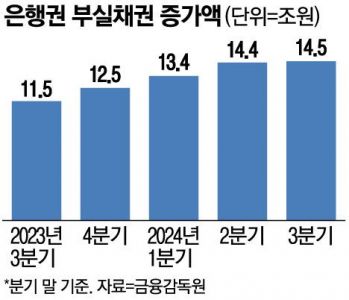

29日、金融監督院が発表した「9月末の国内銀行不良債権現況」資料によると、第3四半期の銀行圏不良債権(固定以下与信)は第2四半期に比べて1000億ウォン増えた14兆5000億ウォンを記録した。 2020年第2四半期(15兆ウォン)以後、最も高い水準だ。 固定以下与信は3ヵ月以上延滞され、回収の可能性が低い不良融資を意味する。

不良債権の割合は0.53%で、前四半期(0.53%)と同じ水準を維持し、伸び悩んでいる様子だった。 新規不良規模が5兆1000億ウォンで、同期間1兆3000億ウォン減った影響のためだ。 ただ、第3四半期から景気低迷が目立ったことを考慮すれば、第4四半期には再び増加する公算がある。 新規不良規模は前四半期対比減ったが、前年同期対比では8000億ウォン増えた。

金融監督院は「延滞率上昇傾向が維持されており、新規不良債権発生規模も例年対比高い水準を維持している」として「景気展望を反映し脆弱部門に対する貸倒引当金を忠実に積み立てるようにするなど損失吸収能力を引き上げることができるようにする」と明らかにした。

実際、内需不振の溝が深まり、自営業者の延滞危険が大きく高まった。 中央銀行の韓国銀行(韓銀)によると、金融機関3社以上で借金をした多重債務自営業者向けの融資残高は753兆8000億ウォン(第2四半期基準)で、この1年間で9兆9000億ウォン増えた。 歴代第2四半期を通じて最高水準だ。

借金の返済をしても返済できないお金も大幅に増えた。 多重債務者の延滞額(13兆9000億ウォン)と延滞率(1.85%)はいずれも第2四半期基準で歴代最大を記録した。 第3四半期以降も多重債務者の負債はなかなか減らないものと推算された。

不良借主は非首都圏に拡散する様子だ。 ソウル地域の多重債務者の割合は、昨年の21.8%から今年は21%へと小幅減少したが、京畿道は26.5%から27.2%へと増えた。 慶尚北道(キョンサンブクド)は3.9%から4%に、慶尚南道(キョンサンナムド)は5.2%から5.5%に増加した。

https://www.mk.co.kr/jp/economy/11182095多重債務者のひしめく国になったニダ。

昨今の韓国国内の景気動向で融資している奴が悪い(笑)中国発の不動産市場崩壊はすぐに韓国の不動産市場に飛び火する事など中学生でも予見出来ちゃう筈で住宅ローン口実の借金はすぐに不良債権化する(笑)

一人当たりのGDPが有るニダwww

韓国人の手取りで日本を上回る人達は全体で1%w

財閥企業の者

その他の99%の韓国人は年収、生涯年収も日本よりも圧倒的に下😁

これが韓国統計データのファクトw

韓国人の精神勝利にはうんざりだな😫"40년새 이런 불황은.." "거의 빈사상태죠" 생산·소비·투자 '트리플 쇼크', 최악의 경기한파 -[핫이슈PLAY] MBC뉴스 2024년 12월 01일

지난달 생산과 소비, 투자 지표가 다섯달 만에 모두 동반 감소했습니다. 건설경기 부진이 이어지고, 소비와 투자도 위축되는 등 경기가 얼어붙고 있습니다. 경기 반등 신호는 여전히 보이지 않고 있습니다. YouTubehttps://www.youtube.com/watch?v=ZYuafqwGK8g

YouTubehttps://www.youtube.com/watch?v=ZYuafqwGK8g

第4四半期の追加悪化の可能性 金監院「引当金積み立て強化」

5

ツイートLINEお気に入り 5

5 0

0

レス投稿

画像をタップで並べ替え / 『×』で選択解除