韓国で「金融機関から融資を受けている65歳以上の自営業者は、負債額が年所得の10倍を超えている」と分析された。

韓国金融研究院のキム・ヒョンヨル研究委員は27日「高齢層自営業債務者の負債現況と示唆点」報告書で、先のように明らかにした。

キム研究委員が信用情報企業“コリアクレジットビューロー(KCB)”の資料を分析した結果、第2四半期(4~6月)末基準で65歳以上の自営業債務者の総借入残額は平均4億5000万ウォン(約4928万円)であることが示された。

これは30代の自営業債務者の平均額である2億3000万ウォン(約2519万円)のおよそ2倍で、自営業債務者の年齢層が高いほど総借入額も増加しているという。

一方、65歳以上の自営業債務者の平均年所得額は4600万ウォン(約504万円)と集計された。

https://www.wowkorea.jp/news/read/463453.html>>115

せっかく徴兵で軍事訓練を受けたんだから自分の命を無駄に捨てるな。

兵役で国家の為に使え。(色々と言いたいこともあるでしょうが)

下朝鮮のニュースが本当なら(色々と突っ込みたい事もあるでしょうが)

物凄く極端な貧富の差がある訳でw

例えば 6割の貧困層と2.5割の中間層 0.5割の富裕層

0.5割=詐欺を企画する

2.5割=その詐欺に加担する奴

6割=騙される奴

えっ?1割足りない?

騙す側にも騙される側にも入れない奴(檻の中にでも居るのかねぇw)国柄を作るのは国民性だぞ。捏造国史の上に作られた現代大韓民国は、嘘で束縛され、それを利用して北朝鮮工作団体にコントロールされている。夢の無い現実社会になるのは当たり前。結局国民への悲惨な現実となって返って来る。

>>93

おまえ精神病だろ?

日本人は中華ワクチンなど打ってないが?ファイザーかモデルナだよ。

俺は今、年金受給者だ。満額受給になってからPCアプリで家計簿つけてる。嫁と二人で日常の消費は月に10万円程度。それにクレジットでの買い物、光熱費、通信費、上下水道、各種燃料、保険料等を含めて全部で15万~20万円程度だ。

夫婦で公的年金は年間300万円程度。その他、企業年金、個人年金、配当金等でプラス100万円程度。家賃は持ち家、住宅ローン完済なので0円な。なので、月に20万円使ったとしても年間240万円。余りは旅行とか趣味なw。- 140

名無し2024/10/31(Thu) 15:26:50(1/1)

흔적 - 가난한 노인의 낮과 밤 [풀영상] | 창 484회 (KBS 24.10.29)

YouTubehttps://www.youtube.com/watch?v=4NrZHGbAnUo

YouTubehttps://www.youtube.com/watch?v=4NrZHGbAnUo>>141

知ってるくせにㇷ゚ㇷ゚

ナマポ受給者なんだよ(俺は不正受給だと思ってる)w>>139

韓国人の理想のモデルはすぐキタになるじゃないか

自分が金正恩になった北朝鮮を作りたいのさ>>140

ここを覗いている人間が何を言ってるんだか。

お前の言葉をそのまま返すよ。

覗いてる暇があったら仕事したら?>>1

日本より平均賃金が高いのでこれぐらい平気でしょう。- 149

このレスは削除されています

- 151

このレスは削除されています

- 152

このレスは削除されています

>>124

ラストワン賞は何だろう?w

北の上級国民権かなww

>>134

そして何故か増加していく「自称・戦争被害者」ww

>>155

また洒落たセンスをw

返せるあてもない人間にまでなぜ貸す?

韓国では借金を増やすことを事業と呼ぶのか

まるっきり日本とは逆だな絶望の国

韓国人に借金カードを持たせたらアカンて

年所得の10倍… どうにもならないじゃん。

一生借金繰り、アキラメロン。。

自己破産待ったなし!「負債もっと増やせ」解決先送りする韓国政府…自営業負債の悪夢始まる

韓国の自営業者の負債問題は果たしてだれが解決すべきだろうか。自営業者自ら解決しにくい状況になった以上、韓国政府と金融圏が一肌脱がなければならないという世論が優勢だ。だがこれまでこれらが見せた姿は期待に大きく及ばなかったのが事実だ。

専門家らは政府が出した各種対策に対し「破局を先送りするばかりで『時限爆弾ゲーム』式の対策」と批判する。実際に韓国政府は昨年7月と12月に自営業対策を出したが、根本的な対策といえるものは見当たらなかった。▽政策資金償還延長対象者拡大▽貸付償還期間延長▽低金利商品への借り換えプログラム活性化など、負債償還期限を延期したり負債をさらに増やすようにする内容が大部分だった。

ソウル・冠岳区(クァナクク)の自営業者イ・デジョンさん(52)は「コロナ時局にとり急ぎ政府の低利貸付を多く受けて莫大な借金に陥り廃業もできなくなっている人たちが相当数。貸付支援は潰れる時期を遅らせるだけで究極的な支援にはならない」と訴えた。政策未来小商工人研究所のチョン・ウォンソク代表は「貸付延長政策はむしろ(貸付期間拡大により)利子負担だけ加重する格好」と指摘した。

金融圏は高利貸付形態までみられる。全国銀行連合会消費者ポータルによると、1月末基準で個人事業者向け信用貸付残高のうち36.9%が年6%以上の高金利貸付だ。年5%以上に拡大すれば全体の71.7%に達する。年4.68%である銀行貸付平均金利よりはるかに高い。貯蓄銀行や保険会社、消費者金融などの貸付金利は年10%を大きく上回る。

フランチャイズベーカリーを運営していたが廃業したナム・ミヨンさん(仮名、52)は貸付金平均金利が年12%だ。それでも彼は「他の人たちと比較すればそんなに高くない方だ」と話す。

零細自営業者はこれといった担保がなく信用貸付を受けなければならないが、金融圏は「信用評価が難しい」という理由で高金利を策定している。これに加え2020年のコロナ禍当時に先を争って受けた貸付がこれから本格的な元金償還期に差しかかる。自営業負債の「悪夢」はこれからが始まりという意味だ。その上非常戒厳事態とトランプ大統領再執権など内外の政治混乱で景気がさらに厳しくなり、金を稼いで負債を返すことがますます難しくなっている。不景気が長期化するにつれ、大企業への融資が増え、中小企業や自営業者は延滞が増加した。 このような企業負債の増加が昨年の国家総負債増加の重要な原因として作用した。 20日、4大金融持株(KB·新韓·ハナ·ウリ)事業報告書を分析した結果、昨年1年間の持株会社別に信用供与金額が最も多い10企業の総与信は144兆9228億ウォンで、2023年130兆ウォンより15兆ウォン近く増えた。

貸出や借入れなどに保守的に接近する大企業集団が信用供与をこのように大幅に増やしたのは、それだけ企業状況が良くなかったことを意味する。 銀行関係者は「大企業系列が総与信を大幅に増やしたのは、彼らさえも貸出や支給保証を増やさずには事業を営むのが難しかったという点を示している」とし「それだけ企業景気が良くなかった」と説明した。

4大金融持株共通でサムスン、SK、現代自動車、ロッテ、ハンファなど5大企業の系列会社が信用供与額基準で上位圏に布陣している。 主要グループの中で最も多く信用供与を増やしたのはハンファだった。 ハンファは4大金融持株から昨年1年間、信用供与15兆9745億ウォンを受け取った。 2023年11兆3901億ウォン対比4兆5844億ウォンが増加した。 増加率では40.2%に達する。

ハンファはポーランドに防衛産業の輸出が本格化し、与信が増えたものと分析される。 一般的に韓国輸出入銀行などから資金を調達するが、資本金限度があったために市中銀行から資金を調達したのだ。

事業構造調整に乗り出したロッテも4大金融持株から2023年より2兆1420億ウォン増えた16兆9972億ウォンを借りて使い、総与信を大幅に増やした。 サムスンは23兆1294億ウォンを4大金融持株から与信を起こしたが、これは前年対比1兆7555億ウォン増加したものだ。

中小企業や自営業者らは、借りた金をきちんと返済できず、延滞するケースが大幅に増えた。 4大銀行の昨年の企業融資延滞率(1カ月以上延滞)は0.29~0.33%で、2023年の0.19~0.29%に比べて高くなった。 中小企業と自営業者の状況は特に深刻だった。 2023年0.2%台後半~0.3%台前半にとどまっていた延滞率は2024年新韓銀行(0.37%)を除いて一斉に0.4%台に跳ね上がった。- 164

名無し2025/03/20(Thu) 22:03:09(1/1)

このレスは削除されています

- 165

このレスは削除されています

「会社辞めない方が良かったかも…」 韓国の自営業者、半数は最低賃金分も稼げず

韓国雇用情報院が23日に発表した「高齢者の自営業移動と低賃金労働」という報告書によると、2006年から22年の間に賃金労働者として1年以上働き、2023年に自営業を始めた人のうち、50歳以上は58.8%に達したという。40代は26.6%、30代は14.7%だった。50歳以上の中高年層で、賃金労働者から自営業になった事例が他の年齢層に比べて多かったということだ。

50歳以上の自営業者の半数以上(53.8%)は流通サービス業や消費者サービス業など生計型自営業に従事していると分類された。また、そのほとんど(83.4%)は従業員がいない「一人社長」だった。

同報告書では、こうした50歳以上の自営業者の48.8%は所得が月最低賃金に達していない、と指摘している。特に、現在の自営業と同じ分野の仕事に従事した経験が全くない状態で起業した場合の1カ月当たりの純所得は144万3000ウォン(約14万8000円)に過ぎなかった。

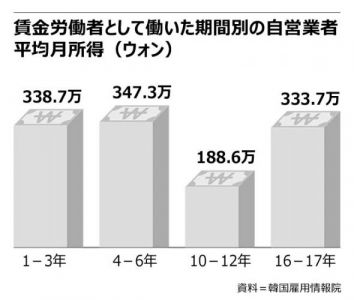

所得は、賃金労働者として働いた期間によってU字型になっている。起業前の賃金労働期間が1-3年の高齢自営業者の平均月所得は338万7000ウォン、4-6年は347万3000ウォンだったが、10-12年は188万6000ウォンと低かった。16-17年の場合は再び333万7000ウォンに上がっている。早い時期に自営業者になったり、賃金労働者としての長年の経験を生かしたりした場合は所得が高いが、途中で押し出されるように自営業を始めた場合は所得が低いものと推定される。

学歴による所得の差は微々たるものだった。高卒以下の高齢自営業者の1カ月当たりにおける純所得は231万8000ウォン、大卒以上は260万7000ウォンで、大きな差はなかった。

従業員のいない自営業者の事業純所得(227万6000ウォン)は、従業員のいる自営業者の所得(541万9000ウォン)の半分にも及ばなかった。一人で仕事をしているため営業利益を出すのが難しく、固定支出費を除いた純所得が低い、と同報告書では分析している。

https://www.chosunonline.com/site/data/html_dir/2025/03/24/2025032480086.html- 167

このレスは削除されています

韓国のみなさん、OECD高齢者貧困率ワースト1位連覇おめでとうございますwww

負債総額1064兆ウォンの自営業者ひと息つけるか…李在明印の負債棒引き、問題は財源

李在明(イ・ジェミョン)大統領が新型コロナウイルスの流行後に増加した自営業者の債務棒引きを公約に掲げ具体的な政策内容に関心が集まっている。

韓国金融当局関係者は8日、「自営業者の債務負担を減らすことは大統領公約であり国政課題に転換する作業を実務官庁ですでに検討している。この政策の一部は追加補正予算案にも盛り込むことができ、概略的な方向が追加補正予算案発表に合わせて出るかもしれない」と話した。

過去の政権でも同様の「負債棒引き」政策があった。朴槿恵(パク・クネ)政権は2013年に18兆ウォン規模の国民幸福基金を作り、負債の最大50%(生活保護受給者は最大90%)まで減らした。文在寅(ムン・ジェイン)政権は長期小額延滞者の債務を一括で棒引きする案を推進した。尹錫悦(ユン・ソクヨル)政権も再スタート基金を作り新型コロナウイルスの流行により被害を受けた小商工人の負債を申請を受けた上で純負債(所有資産を差し引いた残りの負債額)の最大90%まで減らした。

だが負債棒引き基準が厳格で、経済に及ぼす効果はわずかだった。朴槿恵政権は322万人に対する負債棒引きを約束したが、実際に4年間で債務減免を受けられた人は58万1000人で、減免された債務は2兆8874億ウォンにすぎなかった。文在寅政権も159万人の長期小額延滞者債務を軽減するとしていたが、2019年3月基準で債務の調整を受けられた人は62万7000人、調整金額は4兆3000億ウォンにとどまった。尹錫悦政権の再スタート基金は4月末基準で12万5738人が総額20兆3173億ウォンを申請した、債務調整を受けられた人は7万1579人、申請金額で5兆7997億ウォン程度だった。

李在明政権の負債棒引き対策はこれよりさらに果敢なものになる可能性が大きい。すでに李大統領は大統領候補時代から債務調整対象を新型コロナウイルス流行で被害を受けた小商工人だけでなく、非常戒厳により損失を出した自営業者にまで拡大すると明らかにした。また、不良債務を専門的に消却する「バッドバンク」の設立も公約した。その負債の債権者はどのあたりなのか?共倒れの危険は?

>>170

韓国の銀行、取り付け騒ぎが起きないよう、ネットバンキングのみになりつつある- 173

このレスは削除されています

>>172

「誰かがやって成功してるのなら、それを真似れば自分も成功できる」

という浅はかな思考しかできないからですよ

柳の下のドジョウは二匹まで、って日本では常識なのに朝鮮人は最終的には徳政令でなんとかなると思っているのかな?

- 176

このレスは削除されています

- 177

このレスは削除されています

- 178

このレスは削除されています

高金利と内需不振が長期化し、借金を返済できない自営業者の貸出規模が急速に増えている。 特に60代以上の高齢自営業者は全年齢帯の中で唯一債務不履行者数が増加したことが分かった。

15日、ナイス評価情報が国会政務委員会所属のイ·イニョン共に民主党議員室に提出した「個人事業者債務不履行者現況」によれば、今年4月末基準で個人事業者332万9143人の金融機関貸出残額は1138兆9729億ウォンで昨年末より0.5%(5兆8252億ウォン)増加した。

同期間、金融機関への融資を3ヵ月以上延滞した債務不履行者は16万920人で、昨年末より5.1%(8655人)減少した。 しかし、彼らが保有している融資額は37兆8021億ウォンで、7.7%(2兆7178億ウォン)増えた。 昨年11月末(38兆511億ウォン)以来、5ヵ月ぶりの最大規模だ。

金利上昇と内需低迷が影響を及ぼしたものと分析される。 金融投資協会によると、3年満期国庫債金利は昨年末の年2.953%から8日には年3.940%まで上昇した。

内需指標も振るわなかった。 国家統計ポータル(KOSIS)の4月の産業活動動向によると、小売販売額指数は前月対比3.6%減少し、2024年2月以後最も大幅に減少し、サービス業生産も1.0%減少し、2022年2月以後最も大きな減少幅を記録した。

ソウル市内のある飲食店街で、営業前に食材を移す自営業者の姿。 [連合ニュース]

ソウル市内のある飲食店街で、営業前に食材を移す自営業者の姿。 [連合ニュース]

特に高齢自営業者の財務健全性悪化が目立った。 4月末基準で60代以上の個人事業者の金融機関向け融資残高は406兆7544億ウォンで、昨年末より2.5%(9兆8655億ウォン)増加した。 他の年齢層の貸出残高が全て減少したのとは対照的だ。

債務不履行者数も3万8739人から3万8999人へと0.7%増え、全年齢帯の中で唯一増加した。 彼らの貸出残額もやはり9兆9291億ウォンから11兆8645億ウォンに19.5%急増し、最も高い増加率を記録した。>>179

専門家たちは高齢層の場合、生計型創業の割合が高く、不動産賃貸業などに集中しているため、景気鈍化と不動産市場の変化に脆弱だと指摘する。

ナイス信用評価金融SF評価本部のチェ·ジュンギ本部長は「半導体など一部業種だけが好調を見せるK字型両極化が現れる状況で、今後金利上昇まで重なれば借主の負担がより一層大きくなりかねない」と話した。

イ·イニョン議員は「高齢自営業者の債務不履行増加は韓国経済の脆弱性を示す信号」として「単純金融支援を越えて再起支援と社会安全網を結合した総合対策が必要だ」と明らかにした。あらあら、アメリカFRBは利上げに動くんだよな。

インフレ率が高いから。

また、ウォン安の上に、借金の返済額が増えるのが草。통제: 사업의 변경이나 확장을 마음대로 할수없다.

즉 본인이 사업을 통제하는것이 아니고 프랜차이즈에 통제당한다.

진입: 돈만있으면 누구나 할수있다.

진입장벽이 낮아서 경쟁자가 많다.

필요: 기본적인 맛은 충족하는 프랜차이즈이기 때문에

니즈는 어느정도 충족하는데.

통제, 진입 측면에서 불리하다.

규모: 인터넷보다 판매측면에서 불리하다.

하지만 오프라인의 경우가 경쟁이 적은것은 사실

시간: 알바를 사용하지않으면 본인의 시간을 모두 투자해야된다.

새로운 사업을 구상할수없다.

>>181日本では年収の5~7倍が無理なく返せる目安です、カードローン等の一般的な借り入れは年収の三分の一が法律の上限です

「借金のある」65歳以上の自営業者…負債が「年所得の10倍」=韓国

184

ツイートLINEお気に入り13126

レス投稿

画像をタップで並べ替え / 『×』で選択解除