面白そうだね

でもPayPayは絶対に手を出さないと心に決めてるので縁がない2年前なら凄いことだが、今年なら普通。

もう2〜3桁多く突っ込めたら良かったのにな。

ただこれから中国と韓国のハードランディング、米国の利上げなど冷え込むイベントばかり控えているので、どこで利確して冬眠するかが腕の見せ所。ら抜きはモヤモヤしてしまう

最近どこもやり始めたポイント擬似運用だね。

おそらくインデックス運用かグループ傘下のAMにやらせてるポートフォリオ運用に準拠してるのだろうけど、参照元がどこかわからないとなんとも言えない。

ただ、テーパリングや恒大グループの余波とか調整要因は幾らでもあるので程よいところで手仕舞いが吉かと思う。>>4

同意だよ去年一年間

楽天のポイント運用やったけど

千円くらいのプラスだった

凄く儲かるわけじゃないけど

上がった 下がった って大騒ぎして楽しむ分にはいいんじゃない이런건 확실히 소액으로 할 때는 수익률이 좋은

본격적으로 투자하면 어려워지는구나所詮、不確実なギャンブルだからね。

この馬券、どうですかね?ってのと同じかと。w>>10

試しにPayPayのアプリから飛んでみたらチュートリアル画面でしれっと定期積み立て設定を勧めてくるからタチが悪い。朝鮮人のコメントがつまらない。

>>9

それは日本がデフレ下にあるからで、インフレ下であれば理論的には物価上昇に比例して値上がりする。西でやれ

>>15

まぁ所詮はポイントを使った“擬似”運用なので。

会社としては自社の負債で運用できればいいし、

これで客がはまって自グループで証券口座開いてさらにまとまった資金が入ってくれれば尚よしというだけだと思う。

パチスロへの誘導としてのゲーセンのメダルゲームみたいなものだと思う。>>18

昔はマネックス証券しかなかったけど…

今無料なら、

株マップ https://jp.kabumap.com/servlets/kabumap/Action?SRC=tradingGame/base

トレダビ https://www.k-zone.co.jp/td

辺りがいいと思います。

並行して節約して資金を貯めましょう。>>23

積立NISAのメリットは非課税保有期間が20年ということ。

投資信託の配当を20年非課税で受け取ることができ、基準価額が値上がりしていたら売却益も無税。非課税ということは確定申告も不要。

デメリットは①枠が小さく年間40万円まで。しかし資金が少ないならデメリットにはならない

②選択肢が少ない。特に銀行には数種類しかない。証券会社の積立NISAなら100を超える種類があるが、一般NISAなら投資信託でなくても良いので数えきれない種類がある。知識に乏しいうちはデメリットではないが、いずれ物足りなくなる。

私のおすすめはSBI証券。

http://sbisec.co.jp/ETGate少し上がってる

皆さん、いろんな意見ありがとう先週くらい3000円くらい下がってたけど今は上がってきてる

30,000円いったら10,000円分で嫁と焼き肉食べに行くんだ

今って株価上がってるの?

本当に投資?で食べてる人って儲けまくって笑いが止まらなさそうで羨ましい

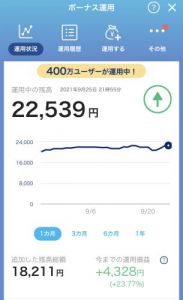

全然分からんけどPayPayボーナスだけ入れれる株らしきものをやった結果

28

ツイートLINEお気に入り 27

27 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除