>>586

逃げる言い訳ば書けるんだね

チンタに相応しい行動だ。必死で Samsung 万歳している韓国人がいるけど、、、

実際の話、外国人投資家が50%を超える会社で韓国企業と言えるのかな?しかも内需と外需の比率も3:7みたいな会社だし。韓国で唯一自慢出来る会社がこの様子でしたら、韓国のその他の大手や中小企業は厳しい状況もしくは終焉を迎えているのでは、、、と個人的には思いますが。

https://www.samsung.com/global/ir/stock-information/ownership-structure/

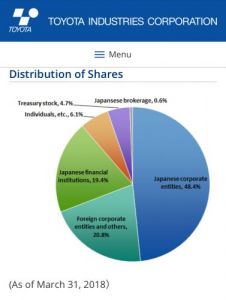

追加)一応、Toyota のデータも付けておきます。間違いなく日本企業と言えるかと。。。>>589

その分、商品価格に上乗せしてるからモルゲッチュ\(^o^)/>>1

個人経営の商店でまでクレジットカードが使えるようになったのは、

韓国政府が力を入れて動いたからだよ。脱税防止目的のために。

日本で個人商店でクレジットカードが使える店はまだ少ない。

市街地の飲食店は個人経営では殆どの店で使えるが料金設定が高い店が多く韓国人旅行者は行かない。

韓国人が好きな安いチェーン店やコンビニでは問題無く使えるので、

韓国からきて観光の行動範囲では不便を感じる事は少ないだろう。

美容院などは使える店が増えてるけど観光客には関係ない。>>577

リンク先をのブログ見た。その記事の一部

>他のブログなどをみるとサムソンの借金31兆円みずほが主に貸し出して返済不可能。焦げ付き確実。日本オワタ( ;∀;)

「サムソンの借金31兆円みずほが主に貸し出して返済不可能」

この情報のソースが「他のブログ」だそうだ。

一方、日経新聞 2014/9/18 の記事

https://www.nikkei.com/article/DGXMZO76610830U4A900C1000000/

■収益性も安全性も「問題なし」

■営業利益はパナソニックの約9倍

>潤沢な内部留保のおかげで、自己資本を総資産で割った「自己資本比率」は70%に迫る勢いである。サムスン電子の安全性は「超」が付くほど高い。

リンク先のブログとは真逆の内容だ。とても日経の記事を読んだ上で書いているとは思えない。

ブログ主の素性も明かされて無いようだし、アフェリエイトで稼ごうとする典型的なデマサイトに思える。>>592

外国人持株比率

https://shikiho.jp/tk/ranking/toy/gaikoku/all

LINE:94%

東芝:72%

シャープ:69%

日産自動車:62%

ソニー57%

オリックス:55%

日本にも、50%越えの企業は沢山ある。>>596

ソニーとオリックスがちょっと意外だが

他は別に驚くほどでもないな>>1

北朝鮮のATMになってる韓国>>586

うん、韓国は最先端の技術で最先端をどこまでも突っ走ってください。

日本は年寄りばかりなんで、枯れた技術でマッタリやっていきますから。

(´_ゝ`)>>1

クレジットカードでの決済にそこまで魅力を感じないんだし仕方ないでしょ。

クレジットカード会社は契約個人からも契約店舗からも手数料取るんだし、高額な買い物以外には利点が小さい。韓기업 ‘글로벌 500大’서 줄줄이 퇴출… 이제 3곳 남았다

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=021&aid=0002326229

2010년 8곳에서 절반 이하로

삼성전자 세계 13위 자리하고

SK하이닉스는 285위로 진입

현대차는 480위까지 밀려나

주요국 ‘500위권’ 변화 적은데

한국만 기업 위상 급격히 추락この記事などどうだろう、以下

サムスンが倒産するとみずほ銀行が連鎖倒産する。

https://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q12127662042?query=%E3%82%B5%E3%83%A0%E3%82%B9%E3%83%B3+%E5%80%92%E7%94%A3&status=solved

現在みずほ銀行はサムスンの大株主でサムスンが傾けば、みずほ銀行も一緒に倒産するところまで"数兆円"も貸し込んでいる。

この"数兆円"は100%返ってこないことは欧米投資家や銀行が断言している。

だから外人投資家は日本の"みずほ銀行"の株だけは絶対に買わないファンドに組み入れない。

何故ならサムスンに貸した"数兆円"は100%戻らない事を知っているからだ。

たとえサムソンに返済する金が有っても100%踏み倒す気でいるからだ。(抜粋)

以上、信ぴょう性はともかく自分の考える韓国人のイメージにピタリと一致する

韓国人の言う、サムスンがあるから大丈夫だ、とはどういう意味か・・・?

日本からの集金マシーンであり、日本人にとってサムスンはヤバい、ということがわかれば、それでよいそんなこといってるから

家計負債が物凄い金額になるんだよ

クレジットカードは借金するためのものだぞ。

韓国人には魔法のカードのように思えるだろうが

最大MPを超えた魔法を連発したら、利息を払うだけの奴隷に落ちる呪い付きだぞ。- 604

名無し2018/09/02(Sun) 02:24:43(1/1)

このレスは削除されています

확실히 전자화폐가 세계적 추세인데도

느리구나 일본은

예전엔 확실히 빨랐는데

일본 젊은이들은 선대가 이룬것을 갉아먹고 있다>>1

アホだな。

クレジットカードを使う国の理由は偽札が流通してるから

日本はそんな心配がない

それと、韓国人は見栄っ張りだから借金をしてでも虚勢を張る笑笑ちなみにドイツは日本とほとんど同じ現金社会で、ドイツ人はあまりカード決済をしない。理由は日本と同じで通貨の価値が高く質も良くて治安も良いし偽札の偽造も少ないから。日本もだけど先進国の方が現金使用の割合が高く、韓国や中国のような後進国の方がカードやQR払いの割合が多い、ウォンや元は偽札も多いし紙幣の質も最低だからねw

- 608

このレスは削除されています

韓国の家計負債を馬鹿にして欲しくて立てた自虐スレですか?

カード負債すごいもんね、韓国は。

韓国人はもう少し身の丈に合った金の使い方したらどうですか?이 곳에 많은 일본인들이 전자 화폐의 의의를 착각하는거 같다. 전자 화폐가 쓰이는건 위조 지폐 방지 때문이 아니다. 전자 화폐가 활성화되면 모든 거래가 추적가능해져 투명성을 갖는다. 이로 인해 탈세 등을 방지한다. 또한 조폐에 들어가는 비용을 절약할 수 있고, 계산 시 거스름돈을 주고 받기 위한 시간도 절약된다. 소비자는 번거롭게 지폐나 동전을 들고 다닐 필요 없이 카드나 스마트폰 하나만 있으면 된다.

스레주가 도발적인 멘트로 일본을 비하한 부분은 있지만 그렇다고 전자화폐 자체를 비난하는건 맞지 않다.>>602

みずほが大株主というのは、ネットで見かけるデマである。

今回のリンク先も、他の例と同様にソースが明かされていない。

サムスンは、他の上場企業と同様に、主要株主を公表している。

そこにはみずほの『み』の字もない

http://images.samsung.com/is/content/samsung/p5/global/ir/docs/Samsung_2018_AGM_Reference_Material_v2.pdf

サムスンに万一のことがあれば、一番困るのは韓国国民年金だろう

>外人投資家は日本の"みずほ銀行"の株だけは絶対に買わない

これも出鱈目である。

みずほFGの大株主に、JP MORGAN CHASE BANK の名がある。

https://www.mizuho-fg.co.jp/investors/financial/report/yuho_201803/pdf/fg_fy.pdf

サムスンの財務状況に関する日経の記事だ

https://www.nikkei.com/article/DGXMZO76610830U4A900C1000000/

-----

安全性についてもサムスン電子は全く問題ない。現金預金に流動性の高い金融商品を加えた手元資金は、2014年3月末時点で約6兆円。これに売上債権を加えると8兆円近くになる。100%超であれば短期的な支払い能力は安全とされる「流動比率」[注1]は200%を超える。100%未満であれば長期的に安全と言われる「固定比率」[注2]は70%という驚異の水準だ。

---

直近の決算でも、手元資金は、

借金16兆ウォン(1.6兆円) < 現金85兆ウォン(8.5兆円)

であり潤沢である。「みずほ銀行 韓国 融資」でネット検索するといっぱい記事が出てくるし、デマとは思えないな(関連する検索ワードもやばい)

https://www.google.com/search?client=firefox-b&ei=n8OMW-C9LsPbhwOK6KbQAg&q=%E3%81%BF%E3%81%9A%E3%81%BB%E9%8A%80%E8%A1%8C+%E9%9F%93%E5%9B%BD+%E8%9E%8D%E8%B3%87&oq=%E3%81%BF%E3%81%9A%E3%81%BB%E9%8A%80%E8%A1%8C+%E9%9F%93%E5%9B%BD+yuu&gs_l=psy-ab.1.0.0i4k1j0i4i30k1l2.6730.7696.0.9670.3.3.0.0.0.0.200.414.0j2j1.3.0....0...1c.1.64.psy-ab..0.3.412....0.1jT-jNYAfbQ

日本国としては、みずほ銀行は潰せないから、国民の税金が投入されるんだろう

そしてサムスンは絶対に金を返さない、サムスンがあるから、アメリカの傀儡国家だから大丈夫だ、という寸法だ>>612

それ、ネットデマを信じた人の書き込みがそれだけ多い。って事だろ。

ツイッター発のデマや2ちゃん発のデマなんて昔から多いぞ。

それを『皆が言ってるから本当だ』と信じるのが一番ヤバい済まないが韓国人は信用ならないし、サムスンも先行きが危うい(みずほ銀行の破綻も早晩やってくるだろう)

このサイトにいる日本人ユーザーのほとんどが同じ認識だと思いますよ>>614

自分で投稿した >>602 のYahoo知恵袋の回答を見てないだろ

---

rst********さん:

>そのような話サムソンのF/Sおよび株主情報である質問文のすべてのデータ 違う。

leg********さん:

>もしかして本当にそういう話があるのかと思ってSamsungのF/Sとかshareholder informationとか見てみたんだけど、質問文のデータ全部違うね。

Samsungの有利子負債が31兆円とのことだけど、財務諸表を見るとDebtで約11兆ウォン、日本円にして1兆円くらい。

Liability全体でも6兆円程度で、31兆円という数字がどこから出てきたのかが分からない。

加えて言うなら自己資本比率は70%ほどと極めて良好。

----

二人とも、有利子負債31兆円を否定している。サムスンの財務状況を基に。

そしてこれが、(2014当時最新であっただろう)2014/1の財務状況だ。

https://images.samsung.com/is/content/samsung/p5/global/ir/docs/20140124_conference_eng.pdf

Debts:11.3兆ウォン(約1.1兆円)

Liabilities:64.0兆ウォン(約6.4兆円)

2番目の回答者が提示した数字と一致している。

だから「samsungの有利子負債が31兆円」は、デマなのだよ。

でも君はこのレス見ても、こう考えるはずだ。

「サムスンが発表する数字なんか、信用できない。粉飾してるに違いない」とね。

確証バイアスが働くと、自分の考えに沿う情報しか得ようとしないし、信用しない。仮令それが監査を受けた決算情報であっても、それを否定する。

そして、知恵袋の回答も目に入らず、質問者の考えのみ受け入れる。仮令それが出処不明の情報であっても。カード社会は

便利と先進 50%

借金と転落 50%

頭が良い人は、上の50%を享受し、便利に使う

(説明は必要ない、面倒な部分が大幅に削減される)

頭が悪い人は、下の50%になり、地獄を味わう

(ものすごく簡単に借金できてしまう、知らないうちに利息を払う生活に落ちる)

家計負債の50%は住宅ローンだが、もう50%はただの借金である、700兆ウォンも生活費を借金している>>615

君のデータはサムソンエレクトロニクスであって

グループ全体の負債が31兆円じゃないの?>>615

>サムスンが発表する数字なんか、信用できない。

お前は信用しているの??韓国のこの手のもので正しい数字のほうが少ないだろw

サムスンだけが正しく発表していると考えるほうがむしろ不自然

31兆円はどうかわからないがかなりの借金はあるだろうな

そもそも何を借金とするかによってもちがうしな>>612

全部5億ドルの融資の話だが、償還期限先月じゃん…

新聞にもネットニュースにもなってないならもう返済終わってるでしょ。自制心が無い人と金銭管理ができない人はカードなど利用しないほうがいい

欲が先立つ人見栄を優先させる人はローン地獄にのめり込むだけ

カード会社は利便を提供しているのではなく借金で買う人から利息を吸い上げる

ものだぞ現金の信頼性が高かったからクレジットカードに移行するメリットがこれまで殆ど無かったのよね。ネットオークションやネット通販が普及したからクレジット決済の利便がようやく見え始めてきた感じだよね。一般市民のお金の流れが不透明で困る人や組織がどれだけあるのかというと実は無い。

まあ小銭要らないのは便利だけどね

今はコンビニもキャッシュレスだわ後進国の日本は先進国と仲良くするから、キムチ民族は中国と仲良くしてね^^

いっぱいヒットすれば、信頼できる情報なのか?

http://yuttari264.blog130.fc2.com/blog-entry-1540.html

>現在みずほ銀行は、サムスン電子の大株主。

>サムスン電子の有利子負債・社債発行額は、韓国の国家予算を超える31兆円越え。そのうちに数兆円は、みずほ銀行の融資と思われる。。

ソースの記述無し

※おいおい、”思われる”ってなんだよw

https://ameblo.jp/kujirin2014/entry-12198821577.html

>韓国経済の最大手サムスン最大の融資先がみずほ銀行なのだ。

>公式発表はないが30兆円とも噂されている。

ソースの記述無し

※おいおい、”噂されている”ってなんだよw

https://uroko.blog.so-net.ne.jp/2015-02-21-5

>現在みずほ銀行はサムスンの大株主でサムスンが傾けば、みずほ銀行も一緒に倒産するところまで”数兆円”も貸し込んでいる。この”数兆円”は100%返ってこないことは欧米投資家や銀行が断言している。

ソース?:(為替ニュース 2013/12/09)

※おいおい、”為替ニュース”ってなんだよw フェイクだからリンク貼れないのか

http://brief-comment.com/blog/koreaeconomy/8968/

>現在みずほ銀行はサムスンの大株主でサムスンが傾けば、みずほ銀行も一緒に倒産するところまで“数兆円”も貸し込んでいる。この”数兆円”は100%返ってこないことは欧米投資家や銀行が断言している。

>元記事

>http://www.news-us.j p/article/394723464.htm

※おいおい、元記事はNEWS USかよwww- 626

このレスは削除されています

>>629

627だがお気遣いありがとう。

私は本当は6月7日から登別・函館湯の川2泊3日の旅行予定だったんだ。

この地震で旅行中止になったが、旅行に備えて現金はしっかり下ろしてあってな……

確かにATM使えないのは痛いけど、ここは日本だからね。

最悪の場合、隣近所から金を借りたり食料を分けてもらったりは出来るだろう。

避難所に行けば食料もあるし携帯の充電もできる。水だって給水所で手に入るしね。

>>630

停電していて海外ならすぐにコンビニ略奪とかあっただろうけど、そういう話は聞かなかったな。

すすきのでは闇に紛れてひったくり強盗が1件あったらしい。

でも、道警はそれでも非常態勢でパトロールしていたよ。治安上の問題は概ね無かった。>>633

>サムソンに数兆円融資はあり得るのでは?

『思われる』『噂されている』の域を出ていない

>日本の民間企業の一つであるみずほ銀行が韓国の政府系金融機関の韓国輸出入銀行に2013年5億ドルもの融資をした話は有名である。返済は2018年度、つまり五年後という話だ。

サムスンとは無関係、且つ金額が僅か500億円。

http://japanese.yonhapnews.co.kr/headline/2013/08/21/0200000000AJP20130821003000882.HTML

発表から既に5年が経過してるが、踏み倒された等のニュースがあったか?スレの内容からちょっと外れるけど、韓国カード会社、調子悪いのかな?

カード手数料の引き下げが影響しているらしいけど。

あらゆるところから雇用が減ってるね、今の韓国。

『業績悪化に追いやられたカード会社の従業員「新規雇用どころか」』

(リンク先は韓国語)

http://www.asiatime.co.kr/news/articleView.html?idxno=195359>>1

外国人に意外と不便だという韓国のカード決済インフラ。

まとめると。

大韓民国どこでもカードが使えるとはいえ

外国人の立場で海外で作ったビザ/マスターカードでさえ

決済不可能な場所が意外に多いという

韓国のキャッシュレスとは、韓国人にしか使えない

https://theqoo.net/square/2858272023韓国人は…

リボ払いの鬼と聞きましたが?

🤔>>635

輸出一本足打法という構造の南朝鮮経済で輸出も輸入も縮小して貿易赤字となっているのだから、経済全体が縮小し国富が海外に流出しているということを示しているわけだが。

経済が縮小しているのだから、あらゆる業種で雇用が減るのは当然だろうよ。韓国の決裁はガラパゴスすぎて朝鮮人にしか使えない😂

たまにスマホやカードで決済する人いてるけど、

現金で払うのに比べて、やたらと時間がかかってる。

現金

渡す→お釣りもらう→終わり

スマホ

なんらかの操作で10秒から20秒かかる→なにかの確認作業で10秒弱→またスマホ操作で10秒弱→

何秒か待つ→またスマホ操作みたいな感じで、

よく知らんけど、食べ放題の店で2分以上かかってた客がいていらいらしたわ。

カードでも手順は知らんがスーパー銭湯でカード支払いで済ますのに2分弱かかってた客いた。

신용카드를 사용할수없는 후진국 일본

640

ツイートLINEお気に入り454 172

172

レス投稿

画像をタップで並べ替え / 『×』で選択解除