>>202

流動性の喪失を見たことのない韓国社会を生きる人の考え方だよね。

一度経験しないと、解らないんじゃないかな?>>204

미련하게 일본은 또 부동산 거품이 재발 위험이 높다.

기사가 있네요.

http://www.news-postseven.com/archives/20170815_601635.html?PAGE=1#container

또 은행이 토지 금액의 200% 대출까지 대출하는 미개한 시스템이 부활합니까?

자살 보험금으로 부동산 부채를 해결했던 재앙이 반복되지 않기를 바랍니다.

한국의 부동산 정책도 배우세요.

그럼 이만 줄입니다.>>202

ところで、韓国の金融機関が担保の土地を差し押さえるのは、どういう場合?

考えられるのは、

(a) 借り手の返済が遅れた時

(b) 担保の資産価値が下落した時

これで合っている?>>205

どこのこと?全部がおかしくてわからんよ。

地方の物件が安いから、ソウルの物件が担保割れしても大丈夫とか?>>207

これは、本の広告のようなもので、ニュースとしての価値はないよ。>>207

そうだね。深刻深刻。

相対的な家計債務が少ない日本より、借金まみれの韓国国民のほうが安全安全。

間違いないから、日本には来るなよ。総資産のうち、圧倒的に不動産の比率が高い、韓国のほうが

不動産バブルに強いんだろうね。きっと。そうだよ。うん。間違いない。

金融をしっかり外資に押さえられ、日本の闇金まで高金利で入り込んでいる韓国のほうが

きっと安全だよ。

良かったね。>>207

『囚人のジレンマ』って知ってる? 韓国は裏切る人(ローンを返せなくなる人)が多いから担保が多く必要になる。日本は裏切る人が少ないから少ない担保で貸す。残念。

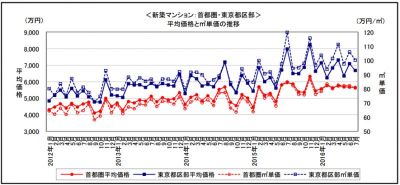

東京の不動産の平均価格はその記事の時点(6年前)から下がっておりません。むしろ堅調で、バブル的な上昇も見られません。理解できますか?

>>215

日本人の場合は、自己責任論に基づくものがあるからね。

韓国の場合は、金融機関がリスクを負う構造だよね。

韓国で日本と同じことが起こった場合、

金融機関の経営が不振になり、そこから韓国国民に火の手が回る構図だと思うけど。

1997年のIMFと同じことが起こらなければいいけどね、韓国は。

あの危機のあと、外資にひどいことされたのでしょう?잘 싸우네 ㅋㅋㅋㅋ

이러는게 무슨의미가 있다고 ㅋㅋㅋㅋㅋ

지랄한다 병신새끼들 씨발ㅋㅋㅋㅋ日本の粗探ししても韓国の現状は何も変わらないよ。

>>214

翻訳の問題だろうけど、8年分の年収と言う意味じゃないかな。

日本でもフラット35だと年収の8〜9倍位借入できて、首都圏で庶民ならまずまずのアパートが買える。結局、韓国の巨額な家計債務は

「絶対に損しない不動産運用が可能です 頭金4割を預貯金してください 残り6割を融資します」

「ソウルに1億円の物件を購入して運用、不要になったら9000万円で売れます」

という、甘言に乗った不動産投資の結果で、韓国版サブプライムローン って事?한국의 집값 대폭락 2-5년 이내에 온다.

그와 동시에 1인당 국민소득 10,000 dollar로 된다. (환율상승 고려)

삭량 자급자족율이 지극히 낮은 국가로서 환율이 구매력 지수가 되는데 지극히 걱정된다.

1. 인구가 감소하고 있다.

2. 기술경쟁력에서 중국에 밀리기 시작했다. 곧 인도에게도 밀린다.

위의 사항은 누구나 알 수 있었던 것이지만.

한국사회의 병폐가 화를 돋구었다.

1. 많은 사람들이 부동산 투기를 했다. 부동산 가격이 오를 것이라고 판단하고 복수의 아파트를 구매한 사람이 많다. - 저능아의 반복적인 행동 패턴

2. 미래의 소득을 예상치 못하고 큰 평수의 아파트로 이사했다. 즉 지난 10 - 15 년간 과소비를 했다. - 그 댓가는 반드시 치러야 한다.

벌써 오래전 부터 나타났지만. 아파트 매도 매수가 거의 일어나지 않고 있다.

한국의 85%의 부동산 실제 거래가는 감정가보다 낮을 것이다.>>229

そんな甘いもんじゃないよ。

韓国のノンバンクは日本で言うところの闇金融

そんなところの住宅ローンがまかり通っている

だから都市部の住宅価格が上がる

日本でもバブルの頃はヤクザの土地ころがしが

流行ったろ?それと全く同じ

だから多少まともな銀行はリスクを考えて担保

を高目にとっている>ちなみに、チョンセの影響なのか

>韓国人には借金の元金を返済すると言う概念自体が無い

>連中にとって「元金」とは借り換えるモノであり

>返済するモノではないんですよ

>つまり今連中が騒いでいる家計負債って、ほぼ「金利分」の事なんだよね

>元金は減るどころか増える一方

↑カイカイ本家「韓国の家計負債増加速度が世界2位に」のコメ

韓国人って、元金を返す気が無いのか・・・

どうりで、韓国人コメの言ってる事が理解できない訳だ 価値観の違いって怖い>>234

まあ当時の日本政府が無策だったのは間違いない。

その点は同意する。

でも今の韓国は当時の日本以上の状況だよ。

当の韓国人だけが楽観的。

笑っちゃうよ>>232

『総量規制』

https://ja.wikipedia.org/wiki/%E7%B7%8F%E9%87%8F%E8%A6%8F%E5%88%B6

行き過ぎた不動産価格の高騰を沈静化させることを目的とする政策であったが、予想をはるかに超えた急激な景気後退の打撃(いわゆるバブル崩壊)を日本経済にもたらし、さらにはその後の「失われた20年」を日本に招来する要因の一つとなったことから、結果的にこの政策は失敗に終わる。

この通達によって、金融機関は融資証明書を発行しておきながら、融資を行わない、あるいは建設工事途中で融資を打ち切る等、現在に繋がる貸し渋り・貸し剥しを、全国規模で政策的に意図をもって大規模に実施した。この結果資産デフレを招き、その後の日本経済の長期低迷をもたらす大きな原因となった。한국 경제는 이미 요단강(Jordan river)을 건넜다.

한국인으로서 안타깝지만.... 이 노래를 들으며 아쉬운 마음을 달랜다.

River Of No Return YouTubehttps://www.youtube.com/watch?v=LX-m7eQrJZ4

YouTubehttps://www.youtube.com/watch?v=LX-m7eQrJZ4

가사 내용이 thread와 별 상관없지만 이쁜 여자가 나오면 항상 좋다.>>237

韓国政府は反日している余裕ないと思うけどね。>>238

>>240

理由はどうあれ政治は結果責任である以上、その後の展開を見る限り日本政府は批判を免れない。だが日本は過去の話だが、韓国は現在の話だ。おまけに大統領は無能のムン・ジェイン。あなたが心配すべきは韓国の未来だろう。韓国 家計債務についてはどう思ってるの?

韓国 家計債務(対GDP比)

https://www.ceicdata.com/datapage/embed/household-debt--of-nominal-gdp-korea?type=area&period=10y&width=1180&height=500>>241

한국은 매달 임대료가 없는 전세 제도와 자가 소유욕이 높아서 가계부채가 높아 보입니다.

하지만 부동산 가격이 안정되있고, 공급 과잉도 없기때문에 부실채권 위험이 없어 큰 문제가 없습니다.

IMF가 최근 한국의 가계부채 대책을 높이 평가했습니다.

http://m.news.naver.com/read.nhn?mode=LSD&mid=sec&sid1=101&oid=008&aid=00039625181400兆の利子、今後も年100兆レベルで増える

銀行(外資)はウハウハでたまらんな

しかも、借金にご丁寧に頭金まで用意するシステム

当の韓国人は安全システムだ問題ないと言う

まさに、win-winの関係>>246

>利子だけます

元金の完全返済に、何年掛かるの?

借金したら、利息+αで返済しないと、元金減らないけど

賃貸などの資産運用で、そんなに儲かるの?- 249

名無し2022/02/08(Tue) 11:47:50(1/5)

このレスは削除されています

韓国で物価急騰にインフレ、高金利の懸念高まる

韓国では先月の消費者物価が前年同期比3.6%上昇した。物価が4か月連続で3%台の上げ幅を記録したのは約10年ぶりのことだ。そのため、国民も物価の高さを肌で感じるようになった。

韓国メディアの連合ニュースは6日、統計庁の国家統計ポータル(KOSIS)の数値を引用し、1月の外食物価指数の上昇率(前年同月比)は5.5%と、2009年2月(5.6%)以降12年11か月ぶりに最高値を記録したと報じた。

同紙によると、カルビタン(11.0%)、刺身(9.4%)、牛肉(8.0%)などをはじめ、39個にわたる外食品目の物価が軒並み1年前より上昇した。

国民がよく食べるのり巻き(7.7%)、ハンバーガー(7.6%)、ソルロンタン(7.5%)、ラーメン(7.0%)、ジャージャー麺(6.9%)、チキン(6.3%)、三枚肉(5.9%)、トンカツ(5.7%)などの物価も大幅に上がった。

韓国開発研究院(KDI)のチョン・ソラ副研究委員は「食材価格急騰の影響が外食価格全般に広がった」とし、「トウモロコシや小麦の在庫が底をつき、ラーメンやハンバーガーなどの値段が上がった」と説明した。

5日、韓国日報の社説では「物価の上昇によるグローバルインフレの長期化に備えるべき」と警告している。

同紙によると、今回の物価高は全世界的な現象で、政府の手を離れていることから、さらに懸念されるという。

同紙は「米国の消費者物価上昇率は40年ぶりの最高水準だ。これも国際エネルギー価格が高騰し、原材料難や供給網への支障が続いていることが、背景として取り上げられている」と指摘している。

続いて「インフレへの懸念が現実のものとなり、各国の中央銀行は通貨緊縮や金利引き上げの準備を急いでいる。物価上昇と金利引き上げが続けば、軽くなった懐と利子負担で国民の生活はさらに厳しくなるしかない。政府は先月の輸出も史上最高値を記録したと、自画自賛している場合ではない。物価の安定を最優先順位に置いた経済政策とグローバルインフレが長期化する可能性まで念頭に置いた対策が切実だ」と政府の対応を求めた。

https://is.gd/8nRk4w

>政府は先月の輸出も史上最高値を記録したと、自画自賛している場合ではない。

だってよ、11クンwww- 251

このレスは削除されています

- 252

このレスは削除されています

- 253

このレスは削除されています

- 254

このレスは削除されています

日本と韓国の家計債務の違い

254

ツイートLINEお気に入り185 64

64

レス投稿

画像をタップで並べ替え / 『×』で選択解除