KOSPIが史上初めて4800に達した。最近の韓国ウォン安が追加上昇の障害物となる中、具潤哲(ク・ユンチョル)副首相兼財政経済部長官は「偏り現象(herd-like behaviour)を容認(tolerate)しない」という立場をロイター通信に明らかにした。

韓国取引所によると、16日のKOSPIは前日比43.19ポイント(0.90%)上昇した4840.74で取引を終えた。指数は一時4855.61まで上昇し、取引時間中だけでなく終値も過去最高値を更新した。時価総額も初めて4000兆ウォン(約428兆円)を超えた。昨年10月15日の終値基準で3000兆ウォンを超えてから約3カ月ぶりだ。この日のKOSPI上昇を牽引したのは半導体株だった。サムスン電子は前日より3.47%上昇した14万8900ウォンで取引を終え、「15万電子」に一歩近づいた。SKハイニックスも0.93%上昇して75万6000ウォンとなった。

KOSPIは新年に入って11営業日連続で上昇している。これは2019年9月(13営業日)、2006年3~4月(12営業日)に続き過去3番目に長いラリー。KOSPI5000までわずか160ポイントしか残っていない。KOSDAQも3.43ポイント(0.36%)上昇した954.59で取引を終えた。

大信証券のイ・ギョンミン研究委員は「KOSPI5000到達は1-3月期でなく1月にも可能とみられる」とし「企業の業績が期待に合うかがカギ」と話した。

しかし警戒の声も少なくない。最も大きな障害物はまず為替レートだ。この日、ソウル外国為替市場で韓国ウォンの終値(午後3時30分基準)は前日比3.9ウォン値下がりした1ドル=1473.6ウォンで取引を終えた。

前日、ベッセント米財務長官の異例の口先介入で年初から続いていたウォン安ドル高の流れが変わったが、翌日にまたウォン安ドル高に戻った。最近、米国の雇用指標が好転してドルが値上がりしたうえ、韓国ウォンと似た方向に動く日本円もウォン安に影響を及ぼした。ウォン安は韓国の輸出には好材料だが、為替差損を懸念する外国人資金の離脱につながるという点で負担として作用する。ここに韓国銀行(韓銀)金融通貨委員会が「利下げの可能性」を削除し、引き下げ期待感に冷や水を浴びせた点、最近米国と台湾の関税合意が国内半導体業界に及ぼす影響も変数だ。200億ドル払えないなら、関税25%でいいじゃない?

byマリー・チョントワネットホワイトハウス「約束守らなかったから」…関税25%で再び引き上げ

韓国に対する関税引き上げの理由は、韓国が約束を守っていないからだというのが、ホワイトハウスの公式立場です。ホワイトハウスの関係者は、関税引き上げの理由を尋ねるKBSのメールの問い合わせに、「トランプ大統領は関税を引き下げたが、韓国は引き下げの対価としてやらなければならない約束を履行していないからだ」と答えました。

関税引き下げの対価で韓国が3千5百億ドル規模の対米投資を約束したが、このための法案、「対米投資特別法」が国会のしきい値を超えていないことを指摘したものと解釈されます。昨年11月に発議された対米投資特別法は、依然として国会係留中です。ただし、トランプは関税引き上げ発表の1日後、韓国との対話が開かれていることを示唆しました。

https://v.daum.net/v/20260128061839279 YouTubehttps://www.youtube.com/watch?v=U8xumGZ-u48

YouTubehttps://www.youtube.com/watch?v=U8xumGZ-u48欧米をはじめとした契約社会では、契約つまり約束はそれを交わした者相互に履行義務が発生するが、全てを甲乙序列が支配する未開な朝鮮文化では約束の履行義務は乙のみが負う。

南朝鮮の政府高官はその人生のほとんどを甲の立場で過ごしてきた人物なので、自分で「約束を守る」という経験もほとんど無い。

なので、このように対アメリカであっても後先考えずに気軽に約束破りを行うわけだな。>>6 한국인의 번식을 금지하면 한국인이 줄어든 인구만큼 일자리가 미국으로 이전되서 미국국익에 좋다.

<W解説>対米投資で法案処理に遅れを取る韓国=第1弾公表間近の日本との対応差が浮き彫りに

米国のトランプ大統領が先月、韓国国会が米国との貿易協定で合意した内容を承認せず、両国間の関税合意履行に必要な法的手続きを進めていないとして、韓国に対する関税を15%から25%に再び引き上げる方針を表明したことを受け、韓国の与野党は法案審議を急いでいる。

また、産業通商部(部は省に相当)のキム・ジョングァン長官やヨ・ハング通商交渉本部長、チョ・ヒョン外交部長官が相次いで訪米し、米韓間の関税合意を滞りなく履行する韓国政府の立場を伝えたが、依然、予断を許さない状況だ。一方、日本は、米国との関税交渉で合意した対米投資をめぐり、閣僚級会議や米国との実務協議を行うなど、履行に向け順調に進めている。韓国メディアは対米投資をめぐる日本と韓国の進捗状況の差を指摘している。

米韓両政府は昨年7月の貿易協議で合意し、トランプ氏は韓国に対する自動車などの関税や相互関税を25%から15%に引き下げると表明。一方で、韓国はこれと引き換えに米国に対し、3500億ドル(約50兆円)の投資をすることで大筋合意した。その後も、対米投資をめぐる条件で折り合うことができずにいたが、昨年10月、米韓首脳会談が行われ、交渉は妥結した。当時、韓国メディアは、「交渉が合意に至ったことにより、前年比13%前後の減少が予想されていた韓国企業の対米輸出は胸をなでおろすことになった」、「崖っぷちの局面でも忍耐と知恵により被害を最小化した韓国政府の交渉チームと企業の努力が勝ち取った劇的合意だ」(いずれもイーデイリー)、「7月末の大枠合意後、関心を集めてきた長い駆け引きはヤマ場を越えた」(ハンギョレ)などと伝えた。

これを受け、韓国与党「共に民主党」は昨年11月、3500億ドルの対米投資に必要な特別基金設立法案を国会に提出した。だが、法案の手続きをめぐって与野党の意見が異なり、審議が停滞した。

こうした中、トランプ氏は先月26日、米国との貿易協定で合意した内容を韓国国会が承認せず、履行していないとして、自動車や医薬品などの輸入品について、関税率を再び15%から25%に引き上げると明らかにした。トランプ氏は自身のSNSに「李在明大統領との間で両国にとって素晴らしい合意に達したのに、韓国の議会が承認していない」と不満を吐露した。>>8

トランプ氏の表明を受け、韓国政府は産業通商部のキム長官や、ヨ通商交渉本部長を相次いで米国に派遣し、対応に乗り出した。米通商代表部(USTR)の副代表や米政府、議会の関係者と面会したヨ本部長は「韓米合意に盛り込まれた(対米)投資を履行する意思があり、進展していることを十分に説明することに集中した」と語った。一方、米国側は、関税引き上げを公式化するため、官報への掲載を含む手続きを進めているとされる。大統領の発表を具体的な施行日程と共に行政的に公式化する手続きが官報掲載だ。

今月3日(現地時間)には、チョ・ヒョン外交部長官がワシントンでルビオ米国務長官と会談した。チョ氏は韓国政府の米韓合意の履行の意思は確固たるものであり、意図的に法案処理の速度を遅らせているわけではないと説明したという。ルビオ氏は「合意の履行が遅れるのは米国も望まない」とした一方、会談前には「(韓国の)通商合意をめぐって、米国内の雰囲気が良くない」とも話したという。

対米投資特別法案の審議を加速させるため、韓国の与野党は、国会特別委員会の設置で合意した。与野党は特別委に立法権を付与し、1か月以内の関連案件の合意処理を目指す。韓国紙の中央日報によると、政府関係者は「特別委が円滑に稼働すれば、3月初旬~中旬の特別法処理も可能だろう」と述べた。

一方、日本は米国との関税交渉で合意した総額5500億ドル(約86兆円)の対米投資の履行に向け、これまで閣僚級会議や米国との実務協議を進めてきており、2月に第1弾案件が公表される見通しだ。第1弾案件には、半導体にも使われる人工ダイヤモンドの生産事業が最有力候補に挙がっている。公共放送のKBSは日本と韓国の対米投資について「(両国で)対応のスピードに差が目立っている」などと伝えた。日本は「四重」投資、韓国の不安な「3500億」ドル投資[4強の視線]

去る2月17日、トランプ大統領は日本の対米投資1号プロジェクト3件を直接発表した。オハイオ州天然ガス発電所(330億ドル)、テキサス州原油輸出施設、ジョージア州人造ダイヤモンド製造設備を合わせて合計360億ドル、全体5,500億ドル投資金額の6.5%に相当する。トランプは関税という特別な言葉がなければ不可能だったとし、成果を誇った。

ところが1号プロジェクトを詳しく見てみると、日本の実益は不透明だ。 3つの事業ともに、米国のエネルギー覇権強化とサプライチェーン自立に焦点が合わせられている。オハイオ発電所は9.2GW(ギガワット)で米国史上最大規模、原油施設は米国産輸出拡大、人造ダイヤモンドは中国依存脱皮が目的だ。お金は日本が貸し、投資決定はトランプ大統領がする。日本に一方的に不利な構造が1号プロジェクトでそのまま現れたわけだ。

これを意識したように、最近言及されている2号投資の中では変化が感知される。有力候補として原子力発電所の建設が取り上げられるが、核心的な違いは日本企業の機器納品が想定されるという点だ。 1号が米国のショッピングリストだったら、2号は日本が自国産業の利益を埋め込み始めたものと見られる。両国政府は3月19日、日米首脳会談に合わせて発表を調整中だ。米国連邦最高裁判所が2月20日、相互関税に違法判決を下し合意の法的前提が揺れているが、日本政府は投資を推進し続けるという立場だ。

このような日本の対米投資推進計画には、しっかりした金融基盤が定着している。日本のメガバンクは過去20年間、根本的に体質が変わった。 1990年代まで国内預金で国内企業に貸し出してくれるローカル金庫に近かった彼らは、今、海外利益比重が40~50%に達するグローバル投資銀行に変貌した。 MUFGは海外利益がすでに半分を超えている。収益の源泉もイェデマージンから手数料、IB業務、資産運用に移動し、製造業の海外進出に従った補助者でM&Aとプロジェクトファイナンスを主導するグローバル金融プレイヤーに上がった。>>10

このようなメガバンクをJBIC(日本国際協力銀行)とNEXI(日本貿易保険)がサポートする。民間銀行が一人で余裕が難しい地政学的リスクや大規模なインフラリスクを政府系金融が融資保証と保険で相殺してくれる民官一体型構造だ。これに低金利円の豊富な流動性が米国内のデータセンター、半導体工場、エネルギー施設に直接投入される長期投資金融の基礎として供給されている。

2024年末、ドイツに1位を出すまで33年連続で世界最大の純債権国だった日本の体力、グローバル投資銀行で変貌したメガバンク、リスクを分担する政府系金融機関、そして低金利円まで、四重の基盤の上で日本の対米投資は実行力を高めている。プラザ合意以後40年にわたり貿易大国から投資大国に体質を変えてきた日本が、その蓄積の力を今取り出しているのだ。

問題は韓国だ。 「マスガ(MASGA・米国造船業を再び偉大に)する機会だ」、「小型モジュール原子炉(SMR)で橋頭梁を確保しよう」といった品目論はあふれるが、その投資を実行するインフラの不在を正面で扱う議論は見つけるのが難しい。純対外金融資産 日本の3分の1、対米直接投資累積額10分の1、基軸通貨も常設スワップもない国に3,500億ドルは凄い。このままなら日本が四重の基盤の上で実益を握っている間、韓国はドルを設けるために東奔走するまた再びトランプのジャブを迎えるべきかもしれない。対米投資が本格化すれば何でこの巨大な資金を動かすのか、その答えが見えないことが最大の懸念だ。

https://v.daum.net/v/20260307043207265明日は1500₩が見れると思う

対米投資200億ドル約束したのでしょ、どんな理由を言っても言い訳に成ります

約束を守れない韓国に成ります

>>11

サムスンとskが有るから大丈夫だってチョンさんが言ってたwアメリカに通貨スワップ頼んで秒で断られた韓国www

そりゃ「政府が100兆投入して為替防衛とコスピ買い支えします!」って偉大なるイジェミョン様が宣言したわけだから

米国からしたら「金あるじゃんスワップ要らないね」ってなるよね韓国はガンビアと共に生きていきましょう

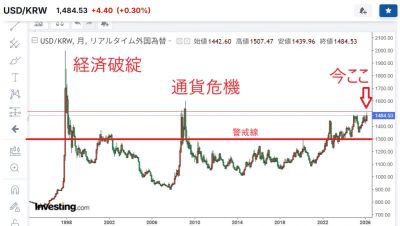

戦争の衝撃が特に大きいウォン相場…為替相場また1500ウォン台を行き来

中東情勢悪化の余波でウォン相場が再び1ドル=1500ウォン水準で推移している。主要通貨に対するウォン安が目立ち、イラン戦争が長期化する場合、1ドル=1500ウォン時代がニューノーマルとして定着しかねないとの警告も出ている。

ソウル外国為替仲介などによると、今月3日~13日の平均ウォン相場は1ドル=1477ウォンを記録した。月間基準で1998年3月の1488.87ウォン以降で最も安い。13日の昼間の取引の終値は1493.70ウォンで、夜間取引では1500ウォン水準までウォン安が進んだ。9~13日の週間平均相場は1481.20ウォンで、世界的金融危機以来のウォン安水準に近接した。1日平均為替相場変動幅も16.10ウォンで、2010年以降で最も大きかった。

今月に入りウォン安は主要通貨と比較しても目立っている。対ドルでウォンの下落率は13日基準約3.84%でユーロの3.29%、円の2.39%、ポンドの1.85%より大きかった。台湾ドルの2.43%、中国元の0.79%、インド・ルピーの1.69%など主要アジア通貨よりも下落傾向が急だった。

主要6通貨に対するドルの価値を示すドル指数上昇率は2.92%でウォン下落率の3.84%より小さかった。今回のウォン安が単純な戦争の衝撃にともなうドル高の影響だけでなく韓国経済の構造的脆弱性が反映された結果という分析も出ている。

まずイラン戦争の余波で高騰する国際原油価格がウォン安をあおる。米国とイスラエルによるイラン空爆後、ホルムズ海峡封鎖の懸念が高まり国際原油価格(ブレント原油)は13日基準で1バレル=103.14ドルと100ドルを超えた。信栄(シンヨン)証券のチョ・ヨング研究員は「韓国は重化学工業の割合が高く中東産エネルギー依存度も70%水準。原油価格上昇はウォン安要因として作用できる」と話した。

ウォンが世界の外国為替市場で代表的な「リスク資産通貨」に分類されている点もウォン安要因だ。韓国は輸出依存度が高く金融市場の開放度が大きい経済で世界的な景気と資本の流れの変化に敏感だ。戦争や金融市場不安が大きくなる場合、投資家がまず売り払う通貨という意味だ。>>19

外国人資金の流れのウォン安圧力を育てている。最近韓国証券市場は半導体スーパーサイクルを基に上昇したが、過熱の懸念も提起されてきた。こうした状況でイラン戦争と原油価格急騰が重なると外国人資金離脱が拡大する様相だ。実際に今月に入り外国人投資家はKOSPI市場で13兆ウォン以上を売り越した。

問題はウォン安ドル高が長期化する場合、韓国経済の負担が大きくなりかねない点だ。ドル高は輸入物価を引き上げ、国際原油価格上昇と重なると企業の生産コスト負担も大きくなる。原材料と中間財を輸入して加工輸出する産業構造ではドル高が輸出競争力よりもコスト増加で先に現れると指摘される。iM証券のパク・サンヒョン研究員は「原油価格が追加で急騰する場合、昼間終値基準でもウォン為替相場が1ドル=1500ウォン水準を超える可能性も大きい」と話した。

ただしウォン安ドル高の流れが一方的に続くとみるのは難しいという分析もある。LS証券は報告書で「イラン戦争後に為替相場が1ドル=1600ウォンに到達するかもしれないとの見通しが出るほどドル高の懸念が大きくなった状況」としながらも、「今年の成長率2%の予想は維持されており、物価上昇もまだ景気を鈍化させるほどではないのでウォン上昇の圧力もある」と評価した。原油110ドルに17年ぶりのウォン安水準…韓国経済に「ダブルショック」直撃

中東事態がガス田爆撃などインフラを直接標的にする「エネルギー戦争」の様相を呈し始めたことで、国際原油価格が1バレル=110ドル台まで急騰した。高油価の長期化の可能性に韓国市場も即座に反応した。対ドルのウォン相場が1ドル=1500ウォンを超え、原油価格と為替の「ダブルショック」が現実化する様相だ。

19日、ソウル外国為替市場でウォン相場は前営業日比21.9ウォン高の1ドル=1505ウォンで取引を開始した。寄り付きで1500ウォンを超えたのは16日(1501ウォン)以来、3営業日ぶりだ。国際金融危機時の2009年3月10日以来、最もウォン安の進んだ水準の始値となった。日中の下げ幅は一部制限されたが、同日の為替レートは前営業日比17.9ウォン高の1501ウォンで日中の取引を終えた。終値ベースで1500ウォン台を記録したのは金融危機以来となる。主要6通貨に対するドルの価値を示すドル指数も100.25水準を示し、再び心理的基準ラインである100を突破した。

急激なウォン安の背景には、中東発のエネルギー不安がある。イスラエルがイランのガス田を攻撃し、イランが中東内のエネルギーインフラに対する報復の可能性を示唆したことで、原油の供給に支障が出るのではないかという懸念が急激に高まった。国際原油価格の指標であるブレント原油は18日(現地時間)、107ドル台で引けた後、19日も110ドルを上回る水準で取引されているほか、ウエスト・テキサス・インターミディエート(WTI)も一時1バレル=100ドルを突破した。

問題は、原油価格上昇とウォン安が同時に進行して韓国経済に二重の衝撃を与えている点だ。原油価格が上がれば輸入物価と生産コストが上昇し、ウォン安はドルで決済する原油価格をさらに押し上げるためだ。

すでに産業界の被害は現実のものとなっている。為替と原油価格のショックを同時に受ける航空業界が代表的だ。一部の格安航空会社(LCC)はコスト管理や路線再調整など非常経営体制に突入した。韓国国内のあるLCC関係者は「最近の為替急騰により、航空機のリース料や整備費、燃油サーチャージなどの主要コストが同時に上昇しており、収益性を強く圧迫している」と述べた。>>21

金利環境も急速に悪化している。ハナ銀行のソ・ジョンフン研究委員は「原油価格上昇が物価を刺激すれば、主要国の中央銀行による利下げ時期が遅れる可能性が高まる」とし、「これは景気減速局面でも金利を下げられない『政策ジレンマ』につながりかねない」と指摘した。実際に最近、国庫債利回りが乱高下を繰り返しており、家計の住宅担保ローン金利や企業の資金調達コスト、政府の国債利払い負担が同時に上昇する流れが現れている。

これを受け、金融業界も非常事態に陥った。最近、5大金融持株〔KB・新韓(シンハン)・ハナ・ウリィ・NH農協〕は日単位の点検体系を構築し、外国為替・資本指標を注視している。ある銀行関係者は「中東状況の長期化に備え、リスク要因の分析と対策を準備中だ」と語った。延滞率の上昇、外貨流動性と資産健全性の悪化などの打撃を受ける可能性があるためだ。

具潤哲(ク・ユンチョル)副首相兼財政経済部長官は同日、「ウォンの動きがファンダメンタルズと過度に乖離する場合、適時に対応する」と述べ、市場介入を示唆した。通貨当局はドル売り介入や為替スワップの拡大、外為健全性規制の調整などを検討中だ。

ただし、高麗(コリョ)大学経済学科のキム・ジンイル教授は「為替を人為的に抑え込むやり方は持続可能ではない」とし、「過度な変動性を緩和する水準の対応が必要だ」と指摘した。韓国年金、ウォン安受け為替ヘッジ 17年ぶり安値で対応

[ソウル 24日 ロイター] - 韓国の国営年金基金国民年金公団が、ウォンが17年ぶりの安値圏で推移する中、戦略的な為替ヘッジを実施していることが分かった。事情に詳しい関係者2人が明らかにした。

関係者の1人は「国民年金は最近の高い為替レートをヘッジの機会として活用している」と述べた。

同基金は世界で3番目に大きい公的年金で、資産規模は1458兆ウォン(約9730億ドル)。国内通貨市場では大口参加者の1つで、海外投資のためのドル需要はウォンへの圧力要因として政策当局や市場関係者に注目されている。

ロイター報道を受け、ウォンは0537GMT(日本時間午後2時37分)時点で1ドル=1496.4ウォンと、この日の安値の1503.1ウォンから戻した。

ウォンは前日、2009年3月以来の安値となる1518.4ウォンまで下落。中東情勢を背景にボラティリティーが増している。

先月、同基金の運用を監督する福祉省は、為替当局と定期的に協議し、市場への影響を緩和するため、投資方針見直しを進めていると述べていた。>>23

溶けていくw

kaikai韓国人の将来の安定が溶けていくw外国人投資家、韓国株30兆ウォン売却…ウォン・ドル週平均為替、17年ぶり1500ウォン台

中東戦争の影響で、ウォン・ドルの週平均為替レートが17年ぶりに1500ウォン台に乗った。外国人が韓国株を過去最大規模で純売り越ししていることに加え、国際原油価格とドル高が重なったためだ。

29日、韓国銀行の経済統計システムによると、先週(23~27日)のウォン・ドル為替の週平均(終値基準)は1505.62ウォンで、2009年の金融危機以降、17年ぶりに1500ウォン台に達した。特に26日(安値1502.2ウォン)と27日(安値1503.3ウォン)には、取引時間中、一度も1500ウォンを下回らなかった。今月27日までの月平均為替は1489.31ウォンだった。外貨危機当時の1998年3月(1488ウォン)を上回り、月間ベースで過去4位を記録した。

今月のウォン安の幅は4.72%で、ユーロ(-2.62%)・円(-2.58%)・ポンド(-1.64%)・人民元(-0.84%)など主要国通貨の中で最も大きかった。

直接的な背景としては、株式市場における外国人資金の流出が挙げられる。韓国取引所によると、今月3日から27日までにKOSPI市場で外国人投資家は計30兆2630億ウォン(約3兆2200億円)を純売り越した。月間ベースで過去最大規模だ。中東戦争の長期化によるリスク回避心理に加え、人工知能(AI)・半導体の過大評価懸念、年初の急騰に伴う利益確定売りまで重なった結果とみられる。

トランプ大統領の発言も相場の変動を高めた。同大統領のイラン攻撃猶予発表により原油価格が急落したかと思えば、強硬発言が出ると再び上昇する展開が繰り返され、金融市場の不安につながった。新韓(シンハン)投資証券のイ・ジンギョン研究員は「ウォン・ドル為替は1500ウォン前後で下方硬直的な動きを見せるだろう」とし、「当面はリスク回避ムードの中でウォン安圧力が避けられない」と分析した。外貨防衛に影…ウォン安進行と外貨準備減少が示す脆弱性

韓国ウォンの下落が止まらず、為替市場の不安が急速に高まっている。中東情勢の緊迫化を背景に、ウォン安は金融危機級の水準に迫り、外貨準備高の減少も重なって警戒感が強まっている。

ソウル外国為替市場によると、ウォン・ドル相場は一時1ドル=1530ウォン台を突破し、2000年代後半の世界金融危機以来のウォン安を記録した。3日の取引では1505ウォン台で取引を終えたものの、夜間取引では再び1510ウォン台になるなど、不安定な動きが続いている。

市場では、これまで心理的な上限とされてきた「1400ウォン台」を超え、現在は1500ウォン台が常態化しつつあるとの見方が広がっている。為替当局は市場介入などで防衛を試みたが、十分な効果は確認されていない。

こうした中、外貨準備高も大きく減少した。為替の安定を図るためのドル売り介入が続いた結果、減少幅は約1年ぶりの大きさとなり、対外的な防御力の低下が懸念されている。

背景には、米国とイランの対立激化という地政学リスクがある。トランプ大統領が対イランで強硬な姿勢を強めたことで、市場の不安心理が一段と高まり、発言一つで為替が大きく変動する状況となっている。

金融界では「戦争が収束しない限り、為替を安定させる有効な手段は限られる」との見方も出ている。一方で、1600ウォン台への下落については慎重な見方もある。

専門家は、過去の通貨危機と比較すると現在の下落率はまだ危機的水準ではないとしながらも、「問題はウォンの基礎的な価値が低下している点だ」と指摘し、韓国経済の体力低下の可能性に警鐘を鳴らしている。

なかなか1500を切れなくなってきたねぇww

1510ウォンのウォン貨の「実質購買力」は世界最低…中国元より低い

最近、ソウル外為市場で名目ウォン・ドル為替レートが1500ウォン台を維持するなど、ウォンの価値が下落し続けているが、韓国の物価水準と他国との貿易比率を合わせて反映したウォンの実質購買力も金融危機以降で最も低い水準にまで低下した。

6日、国際決済銀行(BIS)のウェブサイトで主要64カ国の実質実効為替レート指数(2020年=100基準)を確認したところによると、韓国は2月末に86.72を記録した。これは、世界金融危機が起きた2009年4月末(85.48)以来の最低水準だ。

国際決済銀行が毎月公表する各国の実質実効為替レートは、各国の物価と複数の貿易相手国通貨との為替変動を加重平均して算出した指数であり、名目市場為替レートとは異なり、貿易相手国通貨に対して自国通貨の実質購買力価値や自国で生産された商品の総合的な価格競争力を示す指標だ。100を超えると通貨価値が過大評価されていることを示し、100未満であれば逆に過小評価されていることを意味する。

ウォンの実質購買力指標は、世界64カ国の中でも日本円(67.03)に次いで最も低く、中国元(90.23)よりも低い状況だ。昨年10月(89.11)以来、毎月80ポイント台で推移している。円の実質実効為替レートは、日本銀行の長期的な超緩和的金融政策や低い成長潜在力、構造的な経常収支赤字の可能性などの要因により、1970年代以降で最も低い水準を記録している。日本経済の構造的問題により数十年にわたって超弱含みが続いている円を除けば、韓国ウォンの実質購買力は世界主要国の中で最も低いと言える。

特に、ウォンの実質実効為替レートは概ね人民元より高い水準を示してきたが、昨年11月に逆転して以来、差が拡大している。ウォン指数は昨年6月の92.5から2月には86.72へと6.3%下落した一方、人民元は同期間で86.2から90.23へと4.5%上昇した。国際決済銀行の統計に含まれる世界64カ国のうち、この指標が100以下の通貨は主にアジア諸国(韓国、中国、日本、香港、台湾、インド、フィリピン、タイなど)だ。>>28

ウリィ銀行は今月の為替レート水準を1480~1530ウォンと提示し、「市場でまず1500ウォン台の高数値が確認されなければならず、韓国国内の株式市場に外国人投資家が本格的に戻る時点で為替の下落幅(ウォンの価値上昇)が拡大する可能性がある」と見通した。1500ウォン付近で強い抵抗線が現れた場合、外国人投資家の動向が為替の行方を左右する要因となり、さらに米国・イスラエルとイランの戦争に関する不確実性が解消されれば、為替は2月末(1424.5ウォン)水準まで戻る可能性があるということだ。

ウリィ銀行の為替アナリスト、ミン・ギョンウォン氏は「中東戦争によるドル高と国際原油価格の上昇が、代表的なリスク通貨であるウォンの価値下落の圧力を拡大させている」と述べ、「需給要因として、ウォンのさらなる価値下落に賭ける投機的需要に加え、さらなるウォン安を懸念する輸入決済企業のドル追随買いが加われば、為替はさらに下落する可能性がある」と語った。ただし、当日のウォン・ドル為替レートは日中取引で1512.7ウォンまで上昇した後、終値(午後3時30分)は1506.3ウォンとなった。安値認識に伴う輸出企業の保有ドル売却や、当局が微調整を含む為替市場の安定策を講じる可能性への警戒感が市場に広がり、下落幅が制限された様子がみられる。

https://www.hani.co.kr/arti/economy/finance/1252818.html>>28

中国元は今デフレで苦しんでいるから、元より価値低いからって気にするなw(習近平が元下げ嫌がっているのもある。おかげで経済崩壊中。)韓国国民年金基金、外為ヘッジ比率引き上げ ウォン下支え狙う

[ソウル 14日 ロイター] - 韓国の国民年金公団(NPS)は、外国為替ヘッジ比率を現在の10%から15%に引き上げることを決めた。保健福祉省が14日発表した。国内為替市場でのドル供給を事実上増やし、17年ぶりの安値圏にあるウォンを下支えする狙いがある。

同省はNPSの投資戦略を点検する会合後に発表した声明で、「国民年金基金運用委員会は、最近の地政学的状況を巡って対外的な不確実性が高まっていることを踏まえ、外国為替ヘッジ比率の引き上げを決定した」と説明した。

為替市場への影響を和らげる追加策として、NPSは来年初めからドル建て債の発行を目指し、ドル調達手段の多様化を図る。今年後半には、為替変動に対して中立的な形で従業員報酬制度を見直す案も準備する。

また朝鮮人が年金溶かし続けるのかw

>>35

アホが、アホなレスしてますなぁ~🤭>>35

また韓国政府に騙される韓国人が現れたか韓国経済にスタグフレーション懸念…ウォン安と原油高が同時進行

米国とイランの終戦協議が決裂し、ウォン安が再び進行している。ドル・ウォン相場は1500ウォン台が現実味を帯び、原油価格の上昇と相まってスタグフレーションへの警戒が強まっている。

ソウル外国為替市場では、ドル・ウォン相場が一時1490ウォン台後半まで下落し、終値は1489.2ウォンとなった。協議決裂の影響が市場に反映された形だ。

今回の協議はパキスタンのイスラマバードで約21時間にわたり続いたが、核問題やホルムズ海峡の管理、戦争賠償などを巡る対立が解消されず決裂した。米側は核放棄の確約を求め、イラン側は過度な要求だとして反発した。

トランプ大統領はその後、ホルムズ海峡を通過する船舶の封鎖を示唆し、中東情勢の緊張が再び高まる可能性が指摘されている。

専門家は「1500ウォン台はあり得る」としつつも、直近のウォン安の1530ウォン台まで急騰する可能性は限定的との見方を示している。一方で、情勢次第では変動の大きい相場が続くと予想されている。

さらに原油価格も上昇し、WTIは1バレル=100ドル台を再び突破した。エネルギー輸入依存度が高い韓国経済にとって、コスト増加や輸出競争力の低下につながる懸念が広がっている。

フランスの投資銀行ナティクシスは、韓国の2026年の成長率見通しを従来の1.8%から1.0%へ大幅に引き下げた。消費者物価上昇率は4%台に達する可能性があるとも指摘している。

また「中央銀行が対応しづらいスタグフレーション環境に直面する」と分析し、金利引き下げ局面の終了や将来的な利上げの可能性にも言及した。

韓国銀行も物価上昇率が従来予測を大きく上回る可能性を示しており、為替と原油価格の同時上昇が今後の経済に重い負担となる見通しだ。

news1/韓国ナフサ不足で特使派遣🫵🤣

韓国の終わりまであと数日らしい!

SAMSUNG、skハイニックス稼働停止になるらしい☝️>>40

だって大韓民国と言う国は北朝鮮、ロシアの弾除け国家だからね🫵🤣🤣🤣

韓国人がどんなに中国や北朝鮮と統一を考えても、考えなくてもアメリカは韓国に駐留する事で第一防衛ライン(日本海)は安泰です😊

韓国人が反日、反米になっても日米から言わせれば関係ないから…🫵😂😂😂😂輸出で稼ぐドルは過去最大なのに、なぜウォン安が続くのか=韓国

韓国で「経常収支の黒字=ウォン高」というこれまでの定式が崩れている。従来、経常収支の黒字は輸出競争力と外貨流入を意味し、ウォン高(為替レートの下落)要因として働いてきた。しかし最近の韓国では、経常収支の黒字幅が過去最大を更新する中でも、ウォン安の流れが続いている。

韓国銀行が17日に公表した報告書「わが国の対外部門の構造変化が為替レートに与える影響」では、為替を動かす主導要因が、かつて輸出が主導していた「商品ショック」から、最近では資本流出に伴う「金融ショック」へと移行したと分析している。

商品ショックは従来型のメカニズムだ。半導体輸出が増え、海外で韓国製品が多く購入されればドルが流入し、ウォン高が進む。経常収支の黒字とウォン高が同時に現れる流れである。

一方、金融ショックは逆方向に作用する。韓国の投資家が海外投資を拡大すると、ウォンを売ってドルを買う必要がある。資本が流出することで為替は上昇(ウォン安)し、同時に国内消費の減少によって輸入が減り、経常収支の黒字は拡大する。つまり、「経常収支は黒字なのにウォン安」という組み合わせが生まれる。

韓国銀行の分析によると、海外投資が増える局面(金融ショック)では、GDP比で経常収支が1%ポイント拡大すると、ウォン・ドルの実質為替レートは0.65%ポイント上昇した。つまり、黒字が拡大しても資本が流出すれば為替は上昇するということだ。

また分析期間(2000~2025年)全体で見ると、金融ショックの発生割合は55.6%と、商品ショック(44.4%)をすでに上回っている。特に2015年以降は、資本流出によるウォン安圧力の発生頻度が21.4%から34.9%へと大きく上昇した。一方で、資本流入によるウォン高圧力は35.7%から18.6%へと半減している。外国人の対内投資よりも、国内投資家の海外投資の増加がはるかに大きいことを示している。>>42

こうした構造変化の背景には、個人や金融機関など民間による海外投資の拡大、米国資産への集中、高齢化の3つがある。

まず、民間の海外投資の増加によりドル需要が拡大した。2008年の世界金融危機以前は、韓国の対外資産の蓄積は中央銀行の外貨準備が中心だった。経常収支の黒字で流入したドルの多くが韓国銀行に積み上がっていたということだ。しかし2010年代半ば以降、「西学アリ」と呼ばれる個人投資家による海外株投資ブームなどを背景に、民間部門の対外資産が急増した。昨年末時点で韓国の対外資産総額2兆8752億ドルのうち、外貨準備の比率は14.9%にとどまる。一方、民間部門の証券投資の比率は44.1%で、内訳は株式34.0%、債券10.1%となっている。原油高とドル高でウォンの購買力急落…実質実効為替相場、金融危機以降で最低

先月のウォン実質価値が金融危機以降で最も低い水準に下がった。中東情勢不安によるエネルギー価格上昇と輸入物価急騰が重なった結果だ。原材料供給網不安、潜在経済成長率下落など韓国経済の構造的脆弱性に対する懸念も大きくなっている。

国際決済銀行(BIS)と韓国銀行によると、先月末基準で韓国の実質実効為替相場指数は85.44と集計された。前月比1.57ポイントの下落で、世界金融危機の局面だった2009年3月の79.31から約17年ぶりの低水準だ。

実質実効為替相場は物価上昇分と貿易の割合などを考慮して算出する通貨の相対的購買力指標だ。2020年の全通貨の平均値を基準値の100として算出し、指数が低いほどその通貨が国際市場で低く評価されているという意味だ。先月末の韓国の指数順位はBIS調査対象である64カ国のうち、日本の66.33、ノルウェーの72.7に続き3番目に低かった。ウォンの価値は昨年10月から5カ月連続で中国の人民元より低い評価を受けている。

韓国の実質実効為替相場は2024年12月の非常戒厳事態直後に対ドル相場が1ドル=1480ウォンを超え91.37まで落ち込んだ。その後昨年の米国の関税政策にともなう不確実性、個人投資家による海外株式投資、拡張財政にともなう流動性増加などでウォンが急落し、90前後で騰落を繰り返した。

ここに今年初めの米国とイランの戦争がウォン相場に直撃弾となった。国際原油価格が揺らぎ為替相場と輸入物価が急騰したためだ。ドルなど安全資産に対する選好などの影響により1カ月間でウォンの価値は対ドルで6.3%下落した。韓国銀行によると3月の輸入物価指数は169.38で、2月の145.88から16.1%急騰し28年ぶりの高い上昇幅を記録した。韓国銀行関係者は「戦争により原油価格など原材料価格引き上げが輸入物価指数につながった。影響が拡散すれば国内消費者物価上昇圧力として作用することもできる」と話した。

高いエネルギー対外依存度、潜在成長率低下、域外投資増加などがウォンの実質価値下落につながる根本原因に挙げられる。韓国でアメリカ軍基地がいなくなったところはDMZ

1ドル=160円台…円安続けば韓国ウォンに負担

1ドル=160円台となり「スーパー円安」がまた現実味を帯びている。ウォール・ストリート・ジャーナル(WSJ)によると、29日(現地時間)のニューヨーク外国為替市場で一時1ドル=160円48銭をつけ、2024年7月以来の円安ドル高水準となった。30日午後4時30分(日本時間)時点でも1ドル=160円49銭前後で取引され、円安ドル高が続いている。

1ドル=160円は日本政府が為替防衛ラインと見なしている区間だ。2024年に日本円がこの水準まで値下がりした際、日本通貨当局が数回にわたり市場介入を行った。しかし日本銀行(日銀)は先月28日の金融政策決定会合で利上げの時期や経路について明確なシグナルを示さなかった。

ブルームバーグによると、日銀が6月に追加利上げをする確率は29日時点で50%未満となり、1週間前の68%から大幅に低下した。同日、米連邦準備制度理事会(FRB)は政策金利を据え置いたものの、緩和維持に反対する少数意見が出たことで「タカ派的な据え置き」と解釈された。これがドル高を招いてさらなる円安につながった。

最近では円安に賭けるグローバル・ヘッジファンドも増えている。米商品先物取引委員会(CFTC)によると、円を借りて売った後、円安が進んだ後に買い戻して差益を狙う投機的な売り越し規模が2024年7月以来の最大水準となった。日銀が利上げを急ぐのは難しいという認識が反映された結果だ。長期化する中東情勢や拡張的な財政方針が重なる中で利上げに踏み切れば、政府債務の負担増と景気減速の懸念が同時に高まるからだ。

ニッセイ基礎研究所の上野剛志主席エコノミストも「日本政府の選択肢は限られている」とし「1ドル=162円を超えれば165円まで値下がりする可能性がある」と分析している。円安はドル高およびアジア通貨同時安を招き、韓国ウォンにも負担となる。30日、韓国ウォンは前日比4.3ウォン値下がりした1ドル=1483.3ウォンで取引を終えた。リーマン・ショック以来の歴史的安値…韓国ウォンの実質価値、17年ぶりの低水準に沈んだ

韓国ウォンの実質的な価値が、世界金融危機(リーマン・ショック)以降で最も低い水準まで下落したことが分かった。米国とイランの停戦後も原油高が続いているほか、外国人投資家の株式資金が流出していることが要因とみられる。短期的な為替レートの変動にとどまらず、ウォン安が実質価値の面でも定着しつつある。

国際決済銀行(BIS)が発表した統計によると、5月の韓国ウォンの実質実効為替レート(REER、2020年=100)は84.75となり、前月の85.07から0.32ポイント低下した。指数水準としては、金融危機の影響が色濃かった2009年3月以来、17年2カ月ぶりの低水準となった。

実質実効為替レートは、主要な貿易相手国の通貨との為替レートを貿易比重に応じて算出し、各国の物価差まで反映して一国通貨の実質的な対外価値を示す指標だ。指数が100を下回るほど、基準年(2020年)平均と比べて価値が低くなったことを意味する。現在の84.75は、ウォンの対外的な実質価値が2020年基準より約15%低い水準にとどまっていることを示している。

ウォンの下落傾向は鮮明だ。2025年6月の92.44から同年12月には86.49まで急落。2026年1月に87.02へ一時反発したものの、2月以降は再び下落基調に転じ、5月には一段と落ち込んだ。

他の主要国・地域と比較してもウォンの低迷は際立つ。5月時点で日本円の実質実効為替レートは65.93と韓国を下回ったものの、インド(88.01)、中国(90.86)、香港(93.78)などは軒並み韓国を上回った。米国(107.26)やマレーシア(108.33)は基準線の100を超えており、ウォンは円とともに、主要通貨の中で実質価値が大きく抑え込まれた通貨に位置している。

news1/韓国ウォン急落、上半期平均が「通貨危機以来」の安値

今年上半期(1〜6月)の韓国外為市場におけるドルに対するウォンの平均レートが1ドル=1484.6ウォンとなり、半期ベースで国際通貨基金(IMF)の救済金融を受けた通貨危機直後の1998年上半期(1494.8ウォン)に次ぐ、史上2番目のウォン安水準を記録した。また、6月の月平均レートは1527.9ウォンと、1990年3月の統計開始以来で3番目の安値となり、98年2月以来、約28年4カ月ぶりのウォン安水準に落ち込んだ。歴史的な「高ドル・安ウォン」が一時的なショックではなく定着する「ニューノーマル(新常態)」への懸念が強まっている。

韓国銀行(中央銀行)によると、6月30日のウォン・ドル相場は1ドル=1549.4ウォンで取引を終え、5月15日以降、31営業日連続で1500ウォン台の全面安が続いた。取引時間中には一時1550ウォンを突破する場面もあった。政府は外貨流動性の拡充や為替市場の需給改善に向け、外貨建健全性負担金の免除措置を9月末まで延長したほか、輸出企業への両替協力要請、国民年金との為替スワップといった安定化措置を維持しているが、ウォン安への歯止めはかかっていない。

政府の対策にもかかわらず為替レートが戻らない背景には、世界的なドル高だけでなく、韓国独自の資金流出圧力がある。最も直接的な要因は外国人の国内株式の売り越しだ。外国人は証券市場で売り優勢を続けており、6月30日も約3兆8000億ウォンを売り越し、8営業日連続の売りとなった。外為当局関係者は「6月7日以降の外国人による株式売り越し額は110兆ウォンを超えており、1550ウォン近くまでウォンが急落したのは外国人の株式売りが影響している」と分析する。さらに、外国人投資家の売りが落ち着いた局面でも、今度は個人投資家による米国株などへの海外投資に伴うドル買い需要が断続的に発生し、ウォン安をさらに押し上げる構造が定着している。>>48

アジア圏の通貨安連鎖もウォンの重荷となっている。同日の円・ドル相場は1ドル=162円台前半まで下落し、プラザ合意直後の1986年12月以来、約39年6カ月ぶりの円安水準を記録した。近隣国である日本の円安が長期化することで、地域通貨であるウォンも同調して下落圧力を受けている。市場では、下半期も外国人の資金流出や個人の海外投資需要が交互にウォン売りを誘発する可能性が高く、当面は1500ウォン台の歴史的なウォン安水準が維持されるとの見方が強い。外為当局は市場の動向を注視しつつ、近く口先介入などのメッセージを出すものとみられる。

/AFPBB News

またウォン安に…韓国財政経済部長官「200億ドルの対米投資に支障も」

49

ツイートLINEお気に入り 44

44 5

5

レス投稿

画像をタップで並べ替え / 『×』で選択解除