>>1

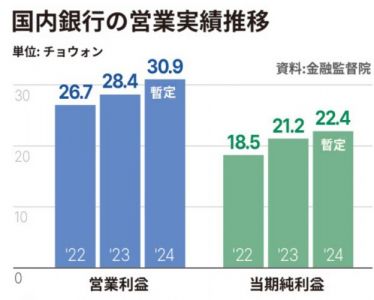

昨年、国内銀行が60兆ウォンに近い利子利益を稼ぎ、歴代最大の純利益を上げた。

14日、金融監督院は「2024年国内銀行営業実績」を発表し、昨年国内銀行当期純利益が22兆4000億ウォンで前年と比較して5.5%増加したと明らかにした。 株価連携証券(ELS)の賠償費用1兆4000億ウォンをはじめ、営業外損失が拡大したが、貸倒費用が3兆1000億ウォン減少した影響で純利益は増えた。

昨年の利子利益は59兆3000億ウォンで、60兆ウォンに近づいた。 ただ、金監院は利子利益の増加率自体は0.2%で、前年の5.8%に比べて大きく鈍化したと説明した。 純利子マージン(NIM)も2022年第4四半期に頂点を記録し、縮小する傾向を見せている。

同期間、非利子利益は5兆8000億ウォンから2.9%増加し、6兆ウォンを記録した。 市場金利が下落し、有価証券売買利益を含めた有価証券関連利益が大きくなった影響が反映された。

費用では販売費·管理費が27兆4000億ウォンで前年と比べて3.2%増えた。 貸倒費用は前年の10兆ウォンから30.9%減少した6兆9000億ウォンと集計された。 これは2023年に貸倒引当金算定方式を改善し、貸倒引当金を大挙追加積み立てしたことにより、基底効果が発生した影響だ。

昨年、銀行の総資産純利益率(ROA)は0.58%で前年と同じ水準であり、同期間、自己資本純利益率(ROE)は7.80%で0.08%ポイント下落した。

金融監督院は「米国保護貿易主義深化など対内外不確実性が増大し、脆弱部門中心の信用リスク拡大憂慮も持続している」として「銀行が危機拡大時にも本来の資金仲介機能を安定的に遂行できるよう十分な損失吸収能力を拡充できるよう持続誘導する」と強調した。スレ主はバカだな…

韓国のTOP3銀行は日本の地方銀行レベルだというのにwww

- 5

名無し2025/03/15(Sat) 05:03:46(1/1)

このレスは削除されています

銀行『大儲けだ』

韓国国民・韓国企業「高金利でうちらから搾り取っただけだろ』

銀行『しっかり、貸した金を返せよ』

韓国国民・韓国企業『踏み倒してやる』

高金利・ウォン安・物価高・トランプ関税で韓国企業の半数は倒産の危機

国民の大半が借金しており、その多くが支払い困窮者

企業倒産・個人破産・ローン延滞が激増したら一気に韓国の銀行は倒産連鎖する韓国の全ての銀行で要注意与信の増加や延滞率が急上昇している

2025年2月時点で、韓国の4大銀行(KB国民銀行、新韓銀行、ハナ銀行、ウリィ銀行)の要注意与信は、前年末比で8230億ウォン増加

低金利の時期に民間・企業の銀行借入負債が急膨張したため、高金利・高物価・ウォン安・経済不振の影響は大きい韓国人って物事の本質を見抜く能力が極端に低い

だから、簡単に政治家に洗脳されたりメディアの馬鹿な記事に騙される넷우익의패배네요

これが調べる事を放棄した愚かなキムチ高齢者が立てたスレ

銀行が金を稼ぎ過ぎると民間の消費が委縮する

韓国の金利が高すぎるのが原因で民間が金を借りることが出来ていないって事だぞ…

利下げ急がないと消費委縮とマンション価格崩壊で民生破綻

利上げしないと住宅ローンで民生破綻

本当に韓国は民間人にとって地獄だと感じるわ>>1

金利5%とすると

銀行に60兆ウォンの20倍の借金があるって事だよ

www銀行はプラス成長って発表しないと預金引き落としに走ってパンクするからなあ。

>>14

特別事項が無い状態で、損金処理なんて不可能ですよ。その金利を払っているのが韓国民だろ

国民が借金だらけで嬉しいとかアホーだな社会のキャッシュレス化が進めば当然そうなる。

100円のものを買っても金利手数料を取られる。

政府はカネを増刷することなく、カネの価値を下げることなく総生産を上げていくことができる。

だから政府はキャッシュレス化こそ先進国の姿だと国民を洗脳して強力に進めた。これはもちろん日本も同じ世界的なことだけど。

金利と言うのは文字通り利益のことだから借金で膨らんだGDPでも間違いの無い国内総生産である。

ただし、国民が借金で苦しまない程度で回していくことが必須になる。

韓国人にはそれが出来ないのだ。

EVと同じ。日本人は洗脳されることなくバランスでモノを見る。BEVにもHEVにもガソリン車にもそれぞれ良いところがあってバランス良く活かしていこうとする。

朝鮮人と決定的に違うんだよ。>>18

外貨国債だからなw>>1

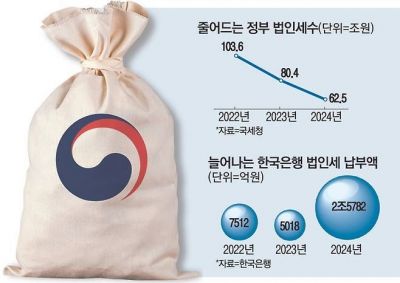

韓国銀行がサムスン電子、現代自動車など国内屈指の輸出企業より法人税を払い、納付額で1位に上がった。

事実上、政府機関とも言える韓銀の法人税納付額が、国内法人を全部含めてもその中で最も多いというのは、それだけ企業の実績が不振だったという意味になる。

最近の景気低迷を反映したものだと思われる。財界では、「いったいどれだけ景気がよくないと、韓銀が法人税1位になるのか」という懸念が出ている。28日、韓銀が発表した「2024年年次報告書」によると、韓銀の今年法人税納付額は2兆5782億ウォンと集計された。韓銀は昨年の税引前基準で10兆3972億ウォンの当期純利益を収めた。利益が大きく増えたのは、米国株式市場の活況と、金利引き下げを迎え、株式と債券投資で収益を上げた結果だ。

韓銀はこのうち約25%に相当する額を法人税として出しているが、今年は法人税納付額は前年納付額の5倍になった。法人税は当該年度決算を完了した後翌年3月末まで国税庁に申告・納付する。韓銀は1981年、政府が公共法人に対しても課税し、法人税を納付し始めた。 1999年までは一般法人より低い最高税率15%を適用されたが、1999年から一般法人と同じ課税標準と税率が適用されている

一方、税金滞納額も増加していることが分かった。国税庁によると昨年末基準滞納額は19兆4000億ウォンで、前年比1兆7000億ウォン増えた(※滞納残高は、ちゃんと整理される分が減少するため、1兆7000億ウォンというのは総額で増えた分という意味で、「新規発生した分」という意味ではありません)。激しい業況不振を経験している建設業者が、付加価値税と法人税をそれぞれ2兆2000億ウォン、4000億ウォン滞納した余波だ

https://v.daum.net/v/20250329070900692国内貯蓄銀行79ヵ所のうち、40%を超えるところが10%以上の高い延滞率を記録したことが分かった。

2日、金融監督院(金監院)の金融統計情報システムによると、国内貯蓄銀行79社のうち34社(43%)が延滞率が10%以上であると集計された。 昨年、延滞率が二桁の貯蓄銀行が14ヵ所だったことと比べれば、1年ぶりに2倍以上増加したのだ。 ただし、第3四半期に36ヶ所だった点を勘案すれば小幅に減った。

一部貯蓄銀行の延滞率は20%に迫るなど高空行進を続けている。 貯蓄銀行の延滞率はラオン(19.03%)、サンサンイン(18.70%)、サンサンインプラス(18.17%)、東洋(トンヤン、17.77%)、S&T(16.32%)、デベク(15.81%)、ユニオン相互(15.27%)の順で高かった。

固定以下与信比率が20%を突破したところもあった。 サンサンイン(26.90%)、ソルブレイン(26.20%)、サンサンインプラス(23.59%)、テアサンホ(22.08%)の4ヵ所が該当した。 続いてラオン(19.84%)、DH(18.51%)、デベク(18.27%)、エスアンドティー(18.22%)なども20%に迫るなど高い数値を示した。

貯蓄銀行の業績も両極化の推移を見せた。 貯蓄銀行40ヶ所が昨年末基準で黒字を記録したが、39ヶ所は赤字を示した。 貯蓄銀行全体の純損失は3974億ウォンだったが、SBI·韓国投資·OK·ウェルカム·アキュオンなど大手企業5社は2347億ウォンの黒字を出した。 2023年の黒字規模である1311億ウォンから2倍近く増加したのだ。 金融委員会によると、資産規模別に区分した時、資産が1兆ウォン未満の小型貯蓄銀行当期純利益は昨年1580億ウォンの純損失を記録し、前年427億ウォンの赤字から拡大した。

貯蓄銀行業界関係者は「不良債権縮小のための積極的な売却·償却などの自助努力にもかかわらず延滞率は小幅増加した」として「金融当局が明らかにした中低信用者オーダーメード型信用評価システム高度化、貯蓄銀行不良債権(NPL)管理専門会社設立方案などを通じて健全性が回復することを期待している」と明らかにした。>>1

22兆で止めんなよ

ウォンだからな単位が🤣

日本の地方銀行よりしょぼい数値

작년 은행 순이익 22.4조 또 '역대 최대' 이자이익 60조 육박

22

ツイートLINEお気に入り19 2

2

レス投稿

画像をタップで並べ替え / 『×』で選択解除