ニダの見通し

半導体業況の回復はまだなのに…SKハイニックス、米国に6千億円の工場建設計画

SKハイニックスが米国に40億ドル(約6千億円)を投じ、先端パッケージング工場を建設する計画を進めていることが分かった。米国のサプライチェーン内在化戦略と一層激しくなった次世代技術競争の中で、半導体業界の新規投資が続いている。

まだ川下産業の需要が完全に回復したとは言えない状況であるため、投資にともなうリスクも少なくない。

半導体業界の設備投資拡大の動きが続いている。これに先立ち、サムスン電子は170億ドルを投入し、米テキサス州にファウンドリ工場を新設すると発表したが、最近の半導体補助金交渉で米政府に「追加投資」というカードを提示したという。人工知能(AI)に活用される高帯域幅メモリー(HBM)関連の設備投資も、今年は昨年の2.5倍に増やす計画だ。米国の半導体サプライチェーンの内在化戦略とともに、AIブームが触発した競争激化の中で、企業の投資負担が大きくなっている。

すでに一部の企業はこれに対する負担感を示している。業況が完全に回復していない状況で投資を大幅に増やすことで、財務の健全性が揺らぐのではと懸念しているのだ。SKハイニックスのクァク・ノジョン代表取締役社長は同日の株主総会で、「当年度の売上額を基準に設備投資(capex)の規律を立て、順守していく」としたうえで、「過度な設備投資支出を止め、現金水準を高めるなど、財務の健全性を向上させる」と述べた。

当分の間、ITの需要はゆっくり回復するという見通しが多いことも懸念すべき要因だ。前日、市場調査機関「トレンドフォース」はDRAMの価格上昇率が今年第1四半期の最高23%から第2四半期には3~8%に鈍化するとの見通しを示した。まだスマートフォン需要が有意に回復しておらず、サーバー市場でも「DDR5」への世代転換が予想より進んでいないためだ。

市場でもメモリー半導体業界の実績が直ちに大幅に改善されるのは難しいとみられている。

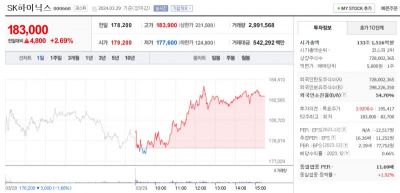

https://www.hani.co.kr/arti/economy/marketing/1134137.html하이닉스 주가 신고가

하이닉스 3년동안 영업이익 80조원

삼성적자 3년동안 영업이익 180조원韓国人の性格を考えると性急な計画は遅延しタイミングを逸する事が多い。

まあ、何かの影響でその遅延と景気サイクルが一致すれば偶然成功する。

一方、先進国になるほど会社経営も先進知識を応用し精度が高く行われる。

知識は偶然の要素を小さくするのだ。

韓国の得意とするメモリ半導体に対する日本とアメリカの投資は活発だ。

国の経済に与える影響は直接投資の方が大きい。工場の海外進出は会社にとってはプラスだが国家にとっては国内に向う資金が減って富が流出しマイナスだ。

これこそがデフレや悪性インフレが生じる状況なんだな。- 9

名無し2024/03/30(Sat) 10:07:35(1/1)

>>9

韓国半導体大手のSKハイニックスが25日発表した2023年10~12月期の連結決算によると、本業のもうけを示す営業利益は3460億ウォン(約380億円)

ただ、22年10~12月期から4四半期間の累積赤字の規模は10兆ウォンに上る。

昨年10~12月期の売上高は11兆3055億ウォン、純損失は1兆3795億ウォンだった。

23年通期の営業損失(連結ベース、速報値)は7兆7303億ウォンで、6兆8094億ウォンの黒字だった前年から赤字に転落した。売上高は32兆7567億ウォンで、前年比26.6%減少した。純損失は9兆1375億ウォン。>>5

SKハイニックスは昨年30.6%の売上が減少し、業界6位にとどまり、前年4位で2階段下落した。

オムディアは「昨年の半導体市場の低迷は直前の2年間の記録的な成長に続いたもので、半導体市場の周期的特性を見せる」とし「景気後退は伝統的に売上基準上位半導体企業の一つである主要メモリメーカーに特に大きい。影響を与えた」と説明した。

https://economist.co.kr/article/view/ecn202403280049 YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk

YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk한국 동탄 신도시에 들어설 ASML 근황....

남동탄 호수공원 근처인데 이제 본격적으로 건물 올라가네

총 2개동 올라감. 바로옆에 삼성 sds 데이터센터 이미 있고

라이브오피스도 엄청나게 들어서는중

확실히 반도체 벨트 중심으로 차곡차곡 성장 중이네>>9

韓国は紅組w

主な国・地域別のICT輸出額をみると、香港を含む中国向けが43.8%増の73億7000万ドルだった。ベトナム(24.3%増)、米国(13.5%増)向けも増加した。欧州連合(EU、0.5%減)と日本(4.3%減)への輸出は減少した。

2月のICT輸入額は6.7%減の102億9000万ドル。輸出額から輸入額を差し引いた貿易収支は62億5000万ドルの黒字だった。

https://jp.yna.co.kr/view/AJP20240314001400882?section=economy/index- 14

名無し2024/03/30(Sat) 11:06:49(1/1)

このレスは削除されています

メモリー半導体産油国である韓国は本当に祝福だ

三星(サムスン)、ハイニックスの業績展望値が上がるのを見ると、AI革命の最大の恩恵はNVIDIAの次にメモリー半導体であることが明白になっている。 人々が一般的に考えているように、TSMCでは絶対にない。 TSMCがビッグテックのAI半導体を事実上独占生産し、ファウンドリー先端工程とCoWoSで実績が改善されるのは事実だが、それはTSMC全体売上の20%水準だ。 一方、メモリー半導体でAI革命の影響はHBMだけでなく、HBMによって残りのレガシーディーラム全体にも広がっている。 AI革命のおかげで、DRAM全体が超好況を迎えることになる。 さらに、それによってNANDワンツール企業との格差が取り返しのつかないほど広がり、NANDもますます3者独寡占構図に流れていくのを見れば、AI革命は本当に天が韓国メモリー半導体企業に与えた祝福のようだ。

AIによって8ギガディーラムはウィンドウズノートパソコンでキックされ、その瞬間サムスンハイニックスの売上は上がり

サーバはHBM、エッジはLPDDR5の需要が非常に強力になっている

メモリー半導体がリレーティングされる最大の理由は、今後メモリーがサイクルに乗っても、その振幅が以前より大幅に減るという信念のためだろう。>>15

韓国がこれまでメモリ半導体が強かったのは、人件費の安さ、電気料金の安さ、米国による日本への圧力などの影響だ。

ところが、インフレで人件費のメリットが消え、米国の圧力は関係改善とサプライチェーンで消えた。電気料金も原油などエネルギー価格の上昇で維持できなくなった。つまり、価格競争力が無くなったのだ。

実際、サムスンの SSD とか DRAM って今は微妙に割高なんだよね。メモリなんてスペックさえ満たせば十分だから、ブランドなんて気にしない。前のスーパーサイクル入りで生産量拡大のタイミングがたまたま当たってシェア拡大したんだよね。

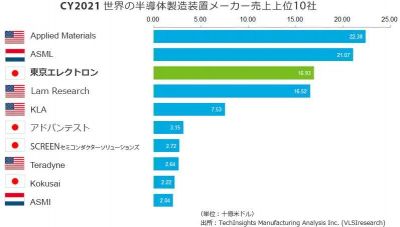

日米のメーカーは現在次世代向けの投資の活発化させている。昨年の実績は在庫整理を終わらせ韓国企業以上に業績回復している。一方、韓国の工場建設はトラブル続出で遅延を余儀なくされている。次の景気サイクルに果して間に合うのかな。

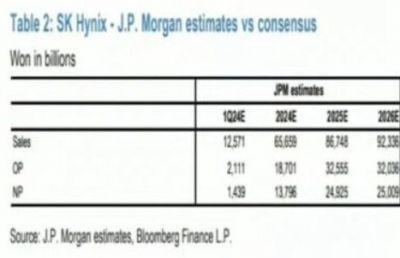

JP Morgan의 SK하이닉스 실적 전망치

16

ツイートLINEお気に入り86

レス投稿

画像をタップで並べ替え / 『×』で選択解除