最も高い市場占有率による規模の経済、MUF方式のThroughputと歩留まり優位、製品MixでASP Premiumが高い最新製品の割合が最も高いことを勘案し、今年HBM営業利益率60%を展望するという

JPモルガンが予想するサムジョンHBMの営業利益率40%よりはるかに高い。

そのため、ハイニックスは無条件にレガシーDラムの代わりにHBMを生産するのが営業利益率ではるかに有利なので、DラムCAPAをすべてHBMに回すしかない状況だ。 このため、レガシーDラムのショートテージはさらに悪化し、そのショートテージによる利益は、これまでライバル会社よりCAPAへの投資をはるかに多く行ってきた三星が大半を占めるしかない。 それで年末になれば、サムスンの立場でHBM営業利益率がレガシーDラムとほぼ同じになるだろう。 三星HBMの営業利益率がハイニックスより低いこともあれば、それだけレガシーDラムの収益性が改善されることもある。

ところでハイニックスは今年、HBMの売上高を保守的に10兆ウォンと見積もっているが、利益率が60%ならHBMだけで営業利益が少なくとも6兆ウォンに達する南朝鮮企業の、捕らぬ狸の皮算用 的な記事ですかね

○○が過去に挙げている、この類の記事で、予想値が実績値になっているもの無いしね

サムスンに至っては、株主総会で、株主(まぁこいつらも南朝鮮人だが)からくそぼろみたいだしなw

要は、株主を騙すためにはなった予測値を実現できなかったって事だろ?>>1

K-の見通しwwww見通しスレ多すぎ問題

>>1

惨めやノー。

で、SK某が利益を上げたからってお前の最低レベルの生活が向上しているの?。

リンゴ買って食えるの?フフフ。>>4

それな。

管理人もいい加減に馬鹿みたいな扇動スレ承認するなよとw>>1

韓国人の何時もの希望的観測ですね。

韓国人は、過去に於いての出来事や歴史でも、全てこれですよね。

それが、いつの間にか歴史の事実として改竄される。

これって、一種の精神疾患なんじゃないのか。

慰安婦問題や徴用工問題も全てこれ、勝手に日本が悪い事をしたと歴史を改竄ですよね。

慰安婦問題も徴用工問題も、韓国側の主張を裏付ける証拠は、本人の証言しかありませんから。

そんな物で日本を絶えず悪者にしている、韓国人以外が見たら、狂人の所業にしか見えないからね。

現在も未来も全て希望的観測、正に狂人でしょう。

現実を見ようとしないからね、妄想の中で生きている。まあ韓国内で足の引っ張り合いで頑張ってくださいw

サムスンの株主からは、SKハイニックスがHBM市場で先行していることについて質問が出た。

同CEOは「二度とそのようなことが起きないように準備している」と説明した。サム損から、乗り換えた◯◯

◯◯の法則発動で、SKも終わるな🤣🤣🤣ハイニックスの時価総額123兆7600億ウォン

2日間外国人が236万株を購入

適正時価総額200兆ウォン!!!ハイニックスの時価総額123兆7600億ウォン

2日間外国人が236万株を購入

適正時価総額200兆ウォン!!!三星(サムスン)電子、昨日の外国人投資家1200万株に続いて

今日1600万株購入!!!

2日間2800万株買い越し!!!

時価総額527兆4000億ウォン突破

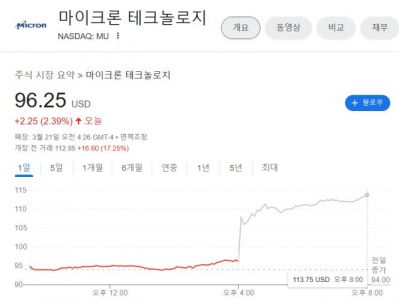

今年中に10万ウォン突破、時価総額700兆ウォン!!!マイクロンアーニングサプライズ!!

今日だけで株価20%上昇!!

後で米国市場が開かれれば、さらに上昇する可能性がある!!

市場の見通しをはるかに上回る

HBM営業利益率60%と市場を独占しているハイニックス

メモリー半導体の設備投資をし、現在供給不足の最大の恩恵者となっている三星電子

第1四半期の業績発表、「途方もない業績」を発表

上昇サイクルでは業績展望値が引き続き上方修正される。

すごく楽しみだよ!!!で、マイクロンとサムスンが参入して価格が暴落。

そしてまた赤字〜

素材と製造装置のメーカーだけが儲かる見通し〜- 16

名無し2024/03/21(Thu) 17:43:44(1/1)

このレスは削除されています

>>14

カイカイで学んだ事

韓国人の「途方もない」は日本人が思う程ではない>>19

2~3年後とか言ってるSamsungは滅亡するな>>19

まともに働いたこともないお前に花形産業で働く知り合いなんているのか?WWW>>19

サムスンは株主総会で来年は無理って言ってるが。ww>>1

投資詐欺に簡単に引っかかりそうだな。TOYOTA(1社) > コスピ上位(1~10)

>>24

やばい兆候だな- 29

このレスは削除されています

>>18

SK hynixがHBM3Eの量産を開始、NVIDIAのサプライヤー多様化で競争は激化

SK hynixは2024年3月19日、広帯域幅メモリ(High Bandwidth Memory:HBM)の最新世代品であるHBM3Eの量産を開始し、同月下旬から顧客に供給すると発表した。NVIDIAの新世代GPU向けとみられる。

SK hynix、Micron、Samsungの競争が激化

生成AI(人工知能)の発展を受け需要が急増しているHBM。台湾の市場調査会社TrendForceによれば現在の主流であるHBM3では、NVIDIAの「H100 Tensor コア GPU」に対して単独サプライヤーと供給しているSK hynixが市場シェア90%以上を占めている状態だという。ただ、NVIDIAは2024年第2四半期に出荷開始予定の「H200 Tensorコア GPU(以下、H200)」や2024年3月に発表した「B200 Tensor Core GPU(以下、B200)」でHBM3Eを採用する予定で、TrendForceは「2024年以降、市場の注目はHBM3からHBM3Eに移る。2024年後半にかけて徐々に生産が拡大し、HBM3EはHBM市場の新たな主流となるだろう」としている。

SK hynixは2023年8月、HBM3Eの開発に成功し、2024年上半期から量産予定と発表していた。NVIDIAはH200について既にSK hynix製HBM3Eの採用を明かしているが、2024年2月にはMicron Technology(以下、Micron)が同社のHBM3EをH200向けに出荷すると発表。NVIDIAはサプライヤーの多様化を進めている。また、Samsung Electronics(以下、Samsung)もMicronの発表の翌日、「業界初」(同社)とする12層の36Gバイト HBM3Eを開発したことを発表していて、今後、競争の激化が予想される。

なお、TecrendForceの調査によると、Micronは2023年7月末までに、SK hynix、Samsungはそれぞれ同年8月、10月にNVIDIAにHBM3Eのサンプルを提供していたという。>>25

韓国において、企業が存続するための鉄則は、サムスン電子が今まで実行してきたように、

“雇用しなければならない韓国人を真に必要な最低限の人数に絞る”ことであり、韓国でも出来る産業でそれが可能なのは、現にサムスン電子がそれに特化している“メモリー半導体の組み立て”を除くと、他にはほとんどない。

つまり、韓国で企業体によって育成出来る他の産業はほとんどない。>>1

チョーセン人って見通しとか予定って言葉が好きだねw>>1

おバカが間違えるところって、量と質の問題をきちんと区別できないところ。

会社という組織全体の量を評価するのに質で分けるカテゴリだけで考える。結果、何をどう見てるのか訳が判らなくなってる。

全体を捉える場合、主要部に注目する。樹なら素晴らしい新芽が出ても幹が傷めば先はない。

非効率化した主要事業を新芽の小さな新規事業で支えるには無理がある。これを成功させるには精密な定量分析が必要だ。おバカは量を無視するので判断を誤る。>>24

短期的な仕手株にされるのが好きな奴だな(笑)おーい、キチガイ朝鮮人!

ここ最近毎日サムスンの株価で入れ歯をカタカタ鳴らしてたろ。

今日は株価報告しないのか?- 36

このレスは削除されています

SKハイニックスは昨年30.6%の売上が減少し、業界6位にとどまり、前年4位で2階段下落した。オムディアは「昨年の半導体市場の低迷は直前の2年間の記録的な成長に続いたもので、半導体市場の周期的特性を見せる」とし「景気後退は伝統的に売上基準上位半導体企業の一つである主要メモリメーカーに特に大きい。影響を与えた」と説明した。

https://economist.co.kr/article/view/ecn202403280049 YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk

YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk半導体業況の回復はまだなのに…SKハイニックス、米国に6千億円の工場建設計画

SKハイニックスが米国に40億ドル(約6千億円)を投じ、先端パッケージング工場を建設する計画を進めていることが分かった。米国のサプライチェーン内在化戦略と一層激しくなった次世代技術競争の中で、半導体業界の新規投資が続いている。

まだ川下産業の需要が完全に回復したとは言えない状況であるため、投資にともなうリスクも少なくない。

半導体業界の設備投資拡大の動きが続いている。これに先立ち、サムスン電子は170億ドルを投入し、米テキサス州にファウンドリ工場を新設すると発表したが、最近の半導体補助金交渉で米政府に「追加投資」というカードを提示したという。人工知能(AI)に活用される高帯域幅メモリー(HBM)関連の設備投資も、今年は昨年の2.5倍に増やす計画だ。米国の半導体サプライチェーンの内在化戦略とともに、AIブームが触発した競争激化の中で、企業の投資負担が大きくなっている。

すでに一部の企業はこれに対する負担感を示している。業況が完全に回復していない状況で投資を大幅に増やすことで、財務の健全性が揺らぐのではと懸念しているのだ。SKハイニックスのクァク・ノジョン代表取締役社長は同日の株主総会で、「当年度の売上額を基準に設備投資(capex)の規律を立て、順守していく」としたうえで、「過度な設備投資支出を止め、現金水準を高めるなど、財務の健全性を向上させる」と述べた。

当分の間、ITの需要はゆっくり回復するという見通しが多いことも懸念すべき要因だ。前日、市場調査機関「トレンドフォース」はDRAMの価格上昇率が今年第1四半期の最高23%から第2四半期には3~8%に鈍化するとの見通しを示した。まだスマートフォン需要が有意に回復しておらず、サーバー市場でも「DDR5」への世代転換が予想より進んでいないためだ。

市場でもメモリー半導体業界の実績が直ちに大幅に改善されるのは難しいとみられている。

https://www.hani.co.kr/arti/economy/marketing/1134137.html

SK하이닉스 올해 HBM 영업이익률 60% 전망

38

ツイートLINEお気に入り26 9

9

レス投稿

画像をタップで並べ替え / 『×』で選択解除