今日付けのメリッツ証券リポート

サムスン電子

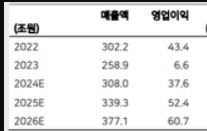

2024年売上308兆営業利益37.6兆

2025年の売上高、339兆ウォン、営業利益52.4兆ウォン

2026年の売上高377兆営業利益60.7兆

メリッツ証券はサムスン電子に対して最近NAND型フラッシュとスマートフォン出荷量を上方修正し、前年対比実績も大きく増加すると展望した。 これにより投資意見は「買収」を目標価格は9万5000ウォンから10万ウォンに上方修正した

メリッツ証券のキム·ソンウ研究員は「サムスン電子は今年第1四半期のNAND出荷量とDラム販売価格およびスマートフォン出荷量を上方修正した」として「これにより営業利益もやはり既存3兆ウォンから5兆5000億ウォンに増えるだろう」と展望した。

金善宇(キム·ソンウ)研究員は同日、関連報告書で、今年第1四半期のDラムの出荷量増加率(BG)推定値を従来の-17%から-16%に、販売価格上昇率推定値を15%から18%にそれぞれ引き上げた。 NANDの場合もBG推定値を既存の-11%から-5%に、販売価格上昇率は14%から29%に大きく上方修正した。

これと共に、モバイル経験(MX)部門でギャラクシーS24とスマートフォン出荷量の推定値を従来の5700万台、1億3200万台から6000万台、1億3500万台に引き上げた。 3兆8000億ウォン規模の営業利益が発生するものと予想した。

---

最大の原因はHBM CAPA拡大によるレガシーディーラムショーテージだ。 特に、サムジョンが昨年と今年、メモリーCapExへの投資を他のライバル会社よりはるかに多く行っただけに、レガシーDラムショーテージによる恩恵を最も多く受けると思う。

最も保守的な証券会社の見通しは、今年の三星(サムスン)電子半導体事業部全体の営業利益17兆ウォン春。 来年は31兆ウォン>>196

車 翼をつけたSKハイニックスのHBM、今は自動運転にも適用

SKハイニックスがHBM(高帯域幅メモリー)領域を従来のサーバーからエッジ段に拡張するための準備に乗り出した。 車両内部にHBMを搭載するため、車両用半導体安全標準である「AEC-Q100」を獲得したことが分かった。

12日、業界によると、SKハイニックスは最近、車両用半導体ソリューション製品群にHBM製品を新規追加した。

SKハイニックスはHBM2Eの用途を「ADAS(先端運転支援システム)」と明示し、「加速器およびAI走行システム用に最適化されたプレミアムメモリーソリューション」と明らかにした。

業界はSKハイニックスのこのような動きがHBMの市場領域を高性能エッジAI領域に拡張するための準備と見ている。

国内AI半導体業界関係者は「自動車産業で自動運転·高性能コンピューティングなど非常に高い水準のデータ処理能力を要求しており、半導体業界でもエッジAIチップとHBMを結合しようとする議論が進行している」として「最近はこのような準備がさらに速くなる傾向」と説明した。>>196

Yole GroupのHBM市場の展望

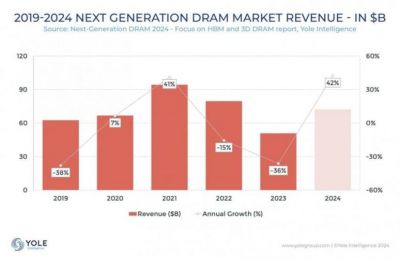

最近、欧州最大のIT市場調査機関の一つであるYole Groupでメモリー半導体、特にHBM市場の展望資料を発表したが、そこから興味深い部分だけを要約してみる。

1. 2023年最悪の不況を経験したメモリー半導体市場は、AI革命のおかげで今後5年間CAGR9%成長(5年累積54%)し、5年後には約2500億ドル規模の市場になるだろう。

2. メモリー半導体市場の成長を主導するのはディーラムであり、なかでも特にHBMである。23年55億ドル規模だったHBM市場は24年141億ドルとほぼYoY150%成長し、 25年には199億ドルでYoY40%成長すると予想される。 それでもHBMが全体DRAM売上に占める割合は24年19%から25年18%に「むしろ」下落するが、一般汎用DRAM価格も大きく反騰するためだ。 おかげで、25年間のDRAM市場規模は約1100億ドルで、従来の記録だった21年の920億ドルをはるかに上回り、史上最高値を記録するものと予想される。>>196

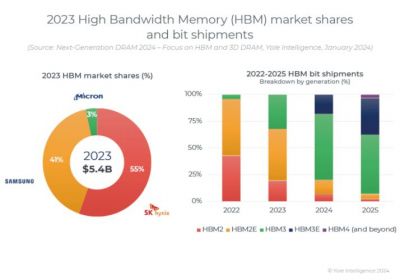

3. 23年、HBM市場でハイニックスはHBM3の唯一の独占供給業者として全体市場占有率の55%を占めており、その次が三星電子41%で、マイクロンは3%に過ぎない。 HBM市場でハニックの優越な地位は、HBM3eが主力製品群を占める少なくとも2025年までは続く可能性が高い。

4. 25年以降もHBM市場は成長を続け、29年の市場規模は377億ドル(25~29年CAGR14%)に達すると予想する。 しかし、HBMの価格プレミアムは今より大幅に下落するものと予想されるが、現在1Gb当たり1.43ドルのHBMASPが28年には0.86ドルまで下落し、一般汎用DRAM対比600%のASP格差も28年には300%まで減るものと予想される。

最大の理由は供給量の大きな増加と量産技術の成熟のためだ。 23年から28年までHBM CAPAがGb容量基準CAGR45%成長し(7年累積700%)、メジャーDRAM3社の量産技術が平準化され、価格競争が激しくなるためだ。 それにもかかわらず、その時も依然としてHBMがディーラム市場の重要な成長動力であるという事実には疑いの余地がない。

HBM以外にも、3DSベースのHDM(High Density Module)、CXLなどAIサーバーに搭載される大容量高付加価値DRAMは、23年から29年までCAGR 39%需要のbigrosが成長(同期間、サーバーDRAM全体の需要はCAGR 25%成長)するものと予想される。 このようにAIは半導体市場成長の非常に強力な同人であり、DRAMはその最大受恵者の一つであることが明白だ。証券会社各社のサムスン電子の業績予測値が引き続き上方修正されている中

最大の原因はHBM CAPA拡大によるレガシーディーラムショーテージだ。 特に、三星が昨年と今年、メモリーCapExへの投資を他のライバル会社よりはるかに多く行っただけに、レガシーDRAMショーテージによる恩恵を最も多く受けると思う。 メリッツ証券のように、現在の三星のHBM競争力に最も懐疑的な証券会社でさえ、昨日のレポートで「レガシーメモリーショーテージ」として三星の業績展望値を大きく上方修正したほど(24年1Q営業利益:3.0兆ウォン->5.5兆ウォン)だ。

サムスンが在庫をとてつもなく押し出していたので、増産にも余裕が少しあるはずで、今年1aRDIMMが大挙追加されれば物量のおかげでちょっと良い年になりうる

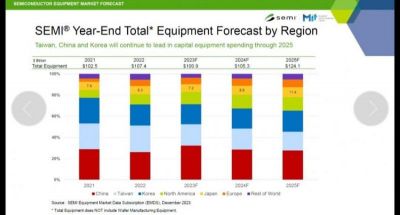

これからD1a DDR5本格ランプアップに入ってDDR5でもマーケットシェアを持って来られると思うSEMI JAPAN 2024半導体市場の展望

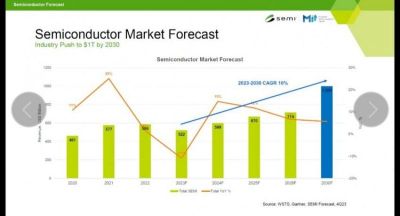

半導体市場は今後CAGR10%ずつ成長し、2030年には1兆ドル規模の市場になると展望した。

PS.私は2030年にDRAM2000億ドル、NAND1000億ドルの市場になると期待している。 メモリー半導体が全体半導体市場の割合の30%を占めることになる。

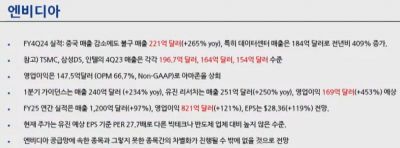

今後、台湾、韓国、中国が半導体CapEx投資をリードするだろう。 特に韓国は2025年には台湾を抜いて西欧圏国家の中で最も高い投資額を記録すると展望した。 一方、2023年以来、世界の投資額1位の国は中国であり、その投資はほとんどレガシーノードに集中。NVIDIAの今年の売上高は1200億ドル(+97%)

営業利益820億ドル(+121%)の見通し

とてつもない水準- 204

名無し2024/03/16(Sat) 04:16:03(8/9)

このレスは削除されています

マッコーリー: DRAMの供給不足は予想よりはるかに長く持続すること

- ハイニックスが2025年にどれだけHBMキャパに投資するかがカギです。 ハイニックスはシリコンTSVキャパを2023年末の5.5万枚/月から2024年末には13.5万枚/月へと2.5倍増やす計画です。 つまり、主要顧客はAIが経済と産業のすべての側面に浸透し、2025年にHBM供給が大きく増加すると予想しています。 ハイニックスのDRAMウェハー容量は2021年以降40万枚/月で変動がなく、2025年ウェハーCAPA追加は7万枚/月に制限されます。 それ以来、ハイニックスは 2026 年に使用可能なクリーン ルーム スペースがなくなります。

- HBMの供給拡大のためには、既存のDRAM容量を犠牲にしなければなりません。 HBMダイの生産量増加は、1bnm DRAMのような先端ノードに不均衡により大きな影響を及ぼします。

- AIと既存市場の需要をすべて満たすことは難しいです。 ハイニックスは2025年にAI半導体顧客との契約を通じてDRAM CAPAの最大50%をHBMに割り当てることができると予想されます。 すると、ハイニックスは既存のDRAM購入者に相当な金額を支払わなければなりません。 そうすると、DRAMの供給不足が長期化し、全体ITチェーンの供給支障に拡大する可能性があります。

答えは明確です。 ハイニックスは各製品の収益性と持続可能な需要増加を考慮してDRAM供給量を配分します。 CAPA割り当てに関係なく、その影響は簡単であり、結論的にDRAMの供給不足はさらに長く深刻化するでしょう。

韓国はハイニックスの24-26年の営業利益見通しを6%/12%/14%上方修正する。

要約:ハイニクスディーラム先端工程CAPAをすべてHBMに回し、レガシーディーラムも供給不足がさらに深刻になるだろう。 レガシーも同じくディーラム長期スーパーサイクルTechinsights:24年のメモリー半導体の成長率41%->71%上昇

23年間のメモリー半導体の売上高は896億ドルと推定されるが(YoY-31%)、Techinsights展望台でYoY+71%成長すれば、今年の予想売上高は1532億ドルで、超好況期だった21年とほぼ同じ水準に達するだろう。 そうなれば、25年には史上最大の売上を記録するだろう。 そして、その成長はほとんどがディーラム中心だろう。メモリー「晴れ」に三星電子、第2四半期のDラム減産を回復

15日、市場調査会社のオムディアによると、三星電子の第1四半期のウェハー生産量は157万5000枚で、昨年(210万枚)比25%低い水準を維持したが、第2四半期は178万5000枚まで増加し、前年と同様の水準に回復するものと見られる。

オムディアは、下半期からは生産量が前年比増加軌道に乗ると予想した。 時期別に見ると、第3四半期の展望値は前年同期(17万7000枚)比11%多い196万5000枚だ。 第4四半期には、四半期別生産量が200万枚を超え、メモリー半導体の低迷前の水準まで回復するだろうと見込んだ。 これは三星電子が強力な減産を実施した昨年第4四半期(142万5000枚)と比べると41%高い水準だ。

高帯域幅メモリー(HBM)をはじめとする高付加価値製品中心に需要が回復しただけに、生産量回復はラインごとに選別的に現れる見通しだ。 イメージセンサーラインに転換中の華城13ラインの場合、第4四半期の生産量展望値(9万枚)がむしろ前年(12万枚)比25%減少した。 15ラインも50万枚台前後で、減産時期と同様の生産量を維持するものと見られる。

反面、モバイルDラムを生産する華城15ラインと極紫外線(EUV)工程が適用された先端製品を量産する華城17ライン·平沢は速い生産量増加が予想される。 特に平沢工場の場合、第2四半期から昨年の生産量を追い越し、第4四半期には生産量が前年対比2倍近く増加するものと予想される。

https://www.sedaily.com/NewsView/2D6N9WD9YL大韓民国輸出の支えだったサムスン電子が危機という分析があちこちから出ています。

黒字規模は減り、売上は10年前の水準にとどまっている状況で、AIが呼んだ半導体ビッグバンに対応できずにいるということです。 なぜサムスン電子の失われた10年という言葉まで出ているのかソ・ヨンミン記者が取材しました。

サムスンのスマートフォンは現在シェアの低下と収益性の悪化を同時に経験しています。

13年間守ってきた販売量1位の座はアップルに出して、製品別に見ると上位グループはすべてアップルのiPhone、サムスンは一部中低価格モデルだけです。

次世代事業として指摘した半導体委託製造業、ファウンドリも状況が悪いです。

5年前、世界1位のTSMCに追いつくと宣言したが、むしろその時から市場シェアは落ちた。

[イ・スンウ/ユジン投資証券リサーチセンター長:"アップルの実績とサムスンのモバイル実績を比較してみるとますます行われています。

主力産業と次世代産業の両方が困難を経験している中で、過去10年の実績はメモリサイクルによって良くなった悪化を繰り返します。 年平均1%前半の成長にとどまるが、ドルベースに変えてみると、売上が10年を通して2013年水準を上がります。

特に昨年の売上は10年前より8%以上少ないです。

[パク・ジュグン/リーダーズインデックス代表:"(サムスン電子の売上高の)約90%は海外で発生します。 同じです。」]

今年のメモリサイクルは良くなりますが、それだけでは構造的渋滞局面を解くのは容易ではありません。

[クリスミラー/米国タフツ大学教授/チップワー作者:「ディラム半導体市場は依然として成長しているが、他の半導体部門ほど急速に成長していない。 ではなく、新たに成長できる分野を多様化することです」

AIやファウンドリのような新成長部門で可視的な成果が必要だという指摘が絶えない理由です。 YouTubehttps://www.youtube.com/watch?v=QcD3ZTRDzTo

YouTubehttps://www.youtube.com/watch?v=QcD3ZTRDzToまだ火病ってんのかよ、クソ入れ歯w

恥ずかしいのう~そして、国としても企業としても家庭としても借金だらけな韓国、ですね。

>>211

朝鮮人って借金だらけの無職が多いよね。私としては、その韓国の状況って経済的に問題だらけにしか見えないのだけど。それが見えない韓国人が不思議だ。

- 215

このレスは削除されています

>>215

その上、物価はどんどん上昇している、っていうのが今の韓国の状況ですからね。>>211

倒産業者は減ったけど、賃金未払いは増えた.. 2023年度の地給金6,800億ウォン突破

2024.02.13 15:09:05

http://www.m-economynews.com/mobile/article.html?no=41958#:~:text=%EC%9D%B4%EB%A5%BC%20%EA%B0%90%EC%95%88%ED%95%9C%EB%8B%A4%EB%A9%B4%202023%EB

2021年比倒産大支給金の減少、簡易大支給金急増

-ノウンレ議員「賃金未払いは殺人、賃金未払い事業主の処罰強化しないと」

ユーザーが労働者に対する賃金を未払いする時、国家が労働者の賃金を代わりに支払ういわゆる「賃金債権大地給付金」が歴代最高額を更新した。

加えて、民主党のノウンレ(ソウル麻浦甲)議員が勤労福祉公団から提出された資料によると、2023年度の賃金債権の大地給付金支給額は6869億ウォンに達したことが分かった。これによって24,183の事業所の131,177人の労働者が未払い賃金を救済されたことが分かった。

大地給付金は企業が倒産する場合に支給する倒産大地給付金と賃金未払いが確認された場合に支給する簡易大地給付金に分かれるが、倒産大地給付金支給額は2021年度794億ウォンから2023年度396億ウォンに減少した。

反面、簡易大支給金の場合、2021年の4,672億ウォンから2023年の6,473億ウォンに増加したことが調査された。

これは倒産企業数は減少したが、賃金支払い能力のない事業主が増加したことを意味する。

簡易大支給金は、もともと未払いの給与額とは無関係に合計1000万ウォンを超えることはできない。簡易代支給金を支給しても、未払い賃金に比べてはるかに少ない金額をもらうこともできるのだ。これを踏まえると、2023年度全体の賃金未払い額は6,869億ウォンを上回ると推定される。

>>211

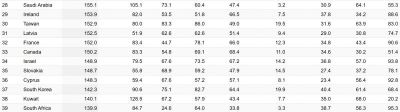

昨年、韓国の成長率が米国・日本など経済規模がはるかに大きい主要国より低かった。韓国の成長率が日本より低いのは、通貨危機に見舞われた1998年以来25年ぶりのことだ。

政府は今年は韓国の成長率が米国・日本より高い2%台に達すると予想する。しかし内需不振が深刻化しており輸出改善傾向もまだ弱く「成長率再逆転」を見込むことはできない。昨年の成長率逆転が半導体不況という一過性の問題ではなく、構造的な問題のためだという指摘も出ている。

昨年の韓国の成長率は1.4%で、米国(2.5%)、日本(展望値2.0%)より低かった。

一般的に一国の成長率は経済規模が大きくなるほど低くなる。2022年の韓国の名目GDP(国内総生産)は1兆6733億ドルで、世界13位だ。1位の米国(25兆4627億ドル)、3位の日本(4兆2256億ドル)と比べて経済規模が小さい。それでも韓国の成長率が低かったという点で昨年の政府の景気対応を「善戦」と見るのは難しいという指摘が出ている。

日本はまだ昨年の成長率を発表していない。ただ、国際通貨基金(IMF)が昨年10月に提示した展望値2.0%と大きな差はないものと見られる。韓国の成長率が日本より低いのは、IMF通貨危機があった1998年以来のことだ。日本は昨年、円安の影響で輸出競争力が強化され、外国人観光客の急増で消費も好調だった。

米国経済は昨年2.5%成長した。昨年第3四半期と第4四半期の成長率がそれぞれ年率4.9%、3.3%の高い水準を記録した影響だ。高金利・物価高状況でも第4四半期の個人消費が2.8%増加するなど強い消費が経済成長を牽引した。2022年の米国の成長率は1.9%で、韓国(2.6%)より0.7ポイント低かった。

昨年の成長率が逆転したのは、米国・日本の経済状況が良かったからというよりは、韓国経済の不振が相対的に大きく影響したためだ。物価高・高金利の長期化はグローバル経済全般に悪影響を及ぼしたが、韓国が受けた打撃が特に大きかったわけだ。>>211

ほう、で、おまえいくら稼いでいくら持ってんの?w

乞食してるんだろ?한국 기업 임금수준 월 399만원 일본 기업 넘어섰다

20年前、日本の半分にも及ばなかった韓国の賃金水準が最近、日本を越えた。 上昇率が鈍化した日本の大企業とは異なり、韓国の大企業の賃金上昇率が急激な影響だ。

2002年と2022年に韓国と日本企業間の賃金を分析した「韓日賃金現況推移国際比較と示唆点」報告書を17日発刊した。 報告書によると、韓国の常用労働者の平均月賃金総額(10人以上の企業従事者の定額給与と特別給与の合計)は、02年の179万8000ウォンから22年は399万8000ウォンへと、122%上昇した。 同期間、日本は385万4000ウォンから379万1000ウォンへと6%下落した。

2002年の韓国の賃金水準は日本の賃金の46%だったが、20年ぶりにむしろ6%を上回った。 これまで大企業の賃金上昇率が急激だった影響が大きい。 02年、韓国企業全体の平均賃金は、大手企業228万4000ウォン、中小企業160万8000ウォンだった。 一方、日本は大企業483万6000ウォン、中小企業310万6000ウォンで韓国を大きく上回った。

2022年の韓国大企業の平均賃金は約588万ウォンで、20年間で157%上昇した。 この期間、日本の大企業の賃金はかえって6%減少した443万ウォンだ。 中小企業も上昇率も韓国が高い。 現在、韓国中小企業の平均賃金は339万ウォンで、20年間111%増加した。 一方、日本の中小企業は7%増にとどまり、326万ウォンだ。

経総は、実際の勤労時間の変化まで考慮すれば、両国の賃金引上げ率の差はさらに大きいと分析した。 韓国は月平均勤労時間が20年間で13%減少(超過勤労時間を除く)し、月賃金総額は122%増えた。 このために時間当り賃金は2002年9954ウォンから2022年2万5661ウォンに、157%上昇した。 反面、日本はこの期間の勤労時間と賃金変動がほとんどなかった。 同期間、日本の大企業の時間当り賃金は9.7%減少し、中小企業は8.9%増加に止まった。龍山に100階建てのランドマーク、来年着工総事業費51兆ウォン

「ソウルの最後の金の山」と呼ばれる龍山整備廠敷地が本格的に開発される。 100階前後のランドマークを建て、全体の土地面積(約50万㎡)に達する緑地を確保する。 市民が楽しめるよう建物45階を連結して1.1キロに達する歩行展望橋(スカイトレイル)も設置する。 こうなれば龍山整備廠一帯は三成洞コエックスの2.5倍に達するいわゆる「超高層垂直庭園都市」に生まれ変わる。

ソウル市は4日、このような内容を柱とする「龍山国際業務地区開発計画」を発表した。 オ·セフンソウル市長はこの日、整備廠敷地で開かれた記者懇談会で「全世界的に都心の真ん中に空いている50万㎡の土地が一度に開発される事業は類例がない」として「龍山が完成すれば汝矣島とノドゥル島をつなぐ三角形がソウルの新しい中心になると期待する」と話した。

事業費だけでもなんと51兆ウォン!! 米ニューヨークのハドソンヤードの4.4倍規模の未来都市がソウルの中心に入ることになるわけだ。

世界初の45階建て歩行橋

あそこでソウルの夜景を見るとすごいだろうね

100階建てを先に建てるか…2030年までに完工ソウル龍山に100階ランドマーク、来年着工総事業費51兆ウォン

Trendforce:24年Dラムの売上は22年より増加した842億ドル

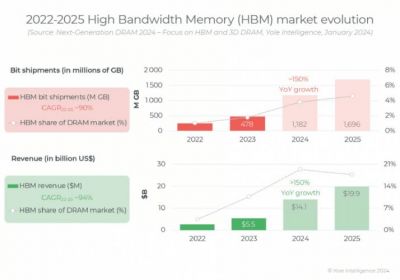

TrendForceは、HBMの高いASPと収益性により、メモリ部門に相当な資本投資が行われたと報告しています。 Avril Wu首席副社長は2024年末までにDRAM業界が総容量の約250K/m(14%)をHBM TSV生産に割り当てると予想し、年間供給ビット増加率は約260%に達すると予想します。 また、ディーラム業界におけるHBMの売上シェア(2023年は約8.4%)は2024年末までに20.1%に増加すると予想されます。

2024年まで注文量が持続的に増加し、HBMの供給が不足しました。

Wuは、HBMとDDR5の生産差の側面で、HBMのダイサイズが一般的に同じプロセスおよび容量のDDR5より35~45%大きいと説明しています(例:24Gbに比べて24Gb)。 HBMの収率(TSVパッケージングを含む)はDDR5より約20~30%低く、生産周期(TSVを含む)はDDR5より1.5~2ヶ月長くなります。

十分な供給を希望する購入者は、ウエハーの開始から最終パッケージングまで、第2四半期を超えるHBMの長い生産サイクルのおかげで、注文をより早く確定しなければなりません。 TrendForceは2024年に注文のほとんどがすでに供給業者に提出されており、検証に失敗しない限りキャンセルできないという事実を知りました。

三星(サムスン)とSKハイニックスは今年末まで、最も攻撃的なHBM生産計画を持っている。 三星の全体HBM生産能力は年末までに約130K(TSV含む)に達するものと予想される。 SKハイニックスは約120Kですが、検証進行状況及び顧客の注文によって容量が変わることがあります。 現在、主流であるHBM3製品の市場シェアと関連して、SKハイニックスはHBM3市場の90%以上を占有しており、サムスンは今後数四半期にわたってAMDのMI300の漸進的な発売を緊密に従うものと予想されます。"D램 매출서 HBM 비중, 올해 20%까「DRAM販売でHBMの割合、今年は20%まで上昇」

グローバルメモリーDラムの売上で、高帯域幅メモリー(HBM)が占める割合が、今年20%まで増加するだろうという見通しが出た。

18日、市場調査業者のトレンドフォースは2022年800億ドル、2023年518億ドルだったDラム業界の売上が2024年末基準で842億ドルに増加すると推算した。

さらに、この期間HBMの売上が全体Dラムの売上に占める割合は2.6%、8.4%から20.1%に上昇するものと予想した。

トレンドフォースは「HBMの高い平均販売単価(ASP)と収益性のためにメモリー部門で多くの投資がなされた」として「今年HBMの年間ビットグロス(ビット単位に換算した生産量増加率)は260%に達するだろう」と展望した。

続いて今年はサムスン電子月13万枚、SKハイニックス月12万~12万5千枚、マイクロン月2万枚水準に各々増えると予想した。지 상승">>221

アメリカも追い越している

超大国おめでとう>>227

売上基準の話か…Dラム市場がこのまま行けば、来年は21年に920億ドルを超え、史上最大の売上高1000億ドル以上になるという

NANDメジャー企業別2年CapEx推移

単位: 10億ドル、サンジョン/キオクシア&WDC/ハニック/マイクロン順

- 2023年: 10.0/1.8/3.1/2.0

- 2024年:8.5/1.7/1.9/1.8

- 2年総計:18.5/3.5/5.0/3.8

- CapEx 割合(2年総計):60%/11%/16%/12%

ここで示唆点が23年基準NAND市場占有率約1/3のサムジョンは業界全体CapExのなんと60%を投資し、サムジョンと似たような占有率を持つキオクシア/WDCはわずか11%を投資するという事実だ。 あの程度のCapEx面キオクシア/WDCは先端工程への転換どころか既存装備のメンテナンスおよび代替も難しいと考える。

一方、ハニックやマイクロンのようなディーラム競争会社のNAND CapExは、24年にも前年比減少するが、最大の理由は、金をよく儲けるディーラム先端工程とAVPに投資を集中するためだ。 それで24年にもNANDに大規模投資を続けるのは三転しかなく、このような投資格差は近いうちに先端工程技術力格差とCAPA格差で明らかになると思う。 このため、NAND企業の中で今年V8以上に微細工程転換をする会社は事実上三転しかなく、ライバル企業の中で特にキオクシア/WDCは先端工程転換どころかライン維持補修もできない状況だ。 それでも他のDRAM業者は25年になればDRAMで稼いだお金でNANDに大規模投資をしてV8を渡りV9に直行するものと見られるが、もし25年にNANDにダウンターンが来たらNANDでしか資金調達が不可能なキオクシア/WDCは来年も投資が事実上不可能になるだろう。- 233

このレスは削除されています

- 236

このレスは削除されています

いや。

OECDの人間開発指数は、前年に比べてどうか?というもの。

韓国は寿命が延び、教育がちょっと良くなり、GNIが増えたというもの。

別の事を言えば、まだ健康的に悪い面があり、教育の質は少し悪く、物価がかなり上昇した、ということ。

それを自慢するというのは、劣っているというのを認めるというものなんだよ。

どういうものかを理解して言った方がいい。

逆に言えば、伸びしろはまだあるということだけど。GNIに関してはその国の中身をみないといけなくて。給与に比べて物価上昇が高いというのであれば、当然GNIは伸びるのだが、それは生活は貧困になっている、というのにも繋がる。ちなみに日本は、ジェンダー指数があまりよくない。つまり女性の社会進出がというのだけど。これは幸福度調査にあるけど日本がちょっと特異なのがある。

まぁ、でも。

出産率の話もあるから、働きやすい環境というのを作る余地があるから、そちらを考えていかないといけない。GNIに関しては、金利抑えた政策で物価上昇を抑えているためですね。

ちなみに、ソウル龍山についてはその経済効果について韓国でも問題視する声が出ているはずだよ。今、それをする必要があるのか?と。確かに建築業に関しては公的資金としてはあるのだけど、そこにいったい、今の状況で作っても人が集まるのか?という長期的効果には疑問が出ている。>>235

★貧しい老後... 貧困脱出困難な大韓民国

(ソウル駅) YouTubehttps://youtu.be/ioNQ27qVfXE

YouTubehttps://youtu.be/ioNQ27qVfXE YouTubehttps://youtu.be/0SSiF02cGj4

YouTubehttps://youtu.be/0SSiF02cGj4

ピカチュウの刺青をしたヤクザ YouTubehttps://youtu.be/M99tm4pi3yE

YouTubehttps://youtu.be/M99tm4pi3yE

朝鮮人のお腹 YouTubehttps://youtu.be/M4geYhVjn2I

YouTubehttps://youtu.be/M4geYhVjn2I>>1

そうすることが出来る個体はほとんどいないとは思うが、このスレを見た韓国人は、常習的にソースを貼らず、あたかも、誠意ある専門家の意見であるかのように見せかけた楽観的な願望を書きこんでは、韓国人を投資による破滅に誘導してばかりいる劣悪個体“○○”のコメントを鵜呑みにする前に思い出した方がいいだろう。「メリッツ証券」……旧称の「韓進投資証券」のころから、その証券会社の言うことを信じて行動した、あるいは、その証券会社に勧められるままに行動した韓国人の大多数は、“今どうなっているか?”、いや、“今どこにいるか?”貧乏国

韓国のコンビニパンの近況>>235

乞食の国の不動産プロジェクトファイナンス。

大変そうで楽しいw。>>232

グダグダとどうでも良いから、おまえはいくら稼いでいくら持ってんの?って訊いてるだろ?答えないのか?親のすねかじりだからか?乞食だからか?

朝鮮人はいつも勝ち誇って威張り散らすだろ?答えてみろよw。メモリー輸出も、AI時代の非メモリーも不振…赤信号灯った「半導体強国」韓国

5年間でメモリー半導体の輸出額は半分に減った。特にここ2年間は、毎年輸出額の減少率が2桁に達した。世界のメモリー市場で、サムスン電子とSKハイニックスを中心とした韓国の半導体大手のシェアは、約10年間にわたり60%前後に達するほど独占的地位を保っているにもかかわらず、輸出額において急激な変化が現れたのだ。専門家たちは、業況によって大きく左右されるメモリー中心の韓国の半導体産業構造に内在した弱点が露呈した2年だと評価する。

相対的に安定した成長をみせる非メモリー半導体市場では、韓国の影響力は微々たるものだ。産業研究院の資料によると、国別の非メモリー半導体のシェア(売上ベース)は韓国が3.3%で、台湾(10.3%)、日本(9.2%)、中国(6.5%)を下回っている。半導体設計分野の強い米国が54.5%を占めている。世界の半導体市場で、メモリー半導体の比重は23.88%(市場規模187兆ウォン)である一方、非メモリー半導体は76.12%(593兆ウォン)。韓国が強い存在感を放っているのは小規模な市場だけという話だ。

サムスン電子の半導体事業部(DS)内外では「四面楚歌」という反応まで出ている。

サムスンが2019年にHBM開発チームを解体したのは、サムスンが未来の動向をうまく予測できなかった事例に挙げられる。匿名の半導体業界関係者は「HBM2製品まで市場優位を占めていたサムスンが、2019年に収益性が保障されないとの理由でHBM開発チームを解体した。当時は下降局面に対応しようとした選択だったが、未来を読めなかった短期的な戦略がAI半導体市場の初期に苦戦する結果を生んだ」と話した。

非メモリー分野では、数年にわたって挑戦をしているものの、ライバルを遠くから追いかけている格好だ。非メモリー半導体を作る領域であるファウンドリ(半導体委託生産)市場でトップ業者である台湾のTSMCが、アップルやNVIDIA、AMDなど大型顧客企業を確保し、1位の地位を固めている。一方、サムスン電子が大手顧客企業から受注したというニュースは聞こえてこない。

https://japan.hani.co.kr/arti/economy/49523.htmlはい、ならない方に

一万円サムスン半導体売上世界1→3位に墜落…

サムスン電子半導体事業の売上が昨年全世界3位に墜落した。サムスン電子は米国のインテルを抜いて去る2022年半導体企業1位に上がったが、昨年はインテルがメモリー業況悪化を断ち切って先頭を奪還した。

28日、市場調査機関オムディアによると、昨年サムスン電子半導体(DS)部門の年間売上は443億7400万ドル(60兆ウォン)と集計された。前年670億5500万ドル(90兆7000億ウォン)と比べて33.8%減少した。昨年、業界上位20位の企業平均(-8.3%)よりも多く減った。サムスン電子はこれにより売上順位が3位まで押された。

サムスン電子を抜いて先頭に飛躍した企業は米国のインテルとNVIDIAだ。インテルは前年より売上が15.8%減少した511億9700万ドル(69兆ウォン)を記録したが、サムスン電子の不振を乗り越えて1位を回復した。 Intelはこれまで中央処理装置(CPU)など製品市場で圧倒的な市場シェアを記録し、不動の1位を守ってきたが、2018年にサムスン電子に位置づけた。サムスン電子は去る2022年にも業界1位に上がったが、史上初乳の業況低迷で先頭を奪った。

Intelに次いで2位を占めたNVIDIAは、生成型AI(人工知能)産業の成長で昨年の売上が133.6%急騰した491億6100万ドルを記録し、前年8位から2位まで一気に順位を上げた。

SKハイニックスは昨年30.6%の売上が減少し、業界6位にとどまり、前年4位で2階段下落した。オムディアは「昨年の半導体市場の低迷は直前の2年間の記録的な成長に続いたもので、半導体市場の周期的特性を見せる」とし「景気後退は伝統的に売上基準上位半導体企業の一つである主要メモリメーカーに特に大きい。影響を与えた」と説明した。

https://economist.co.kr/article/view/ecn202403280049 YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk

YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk

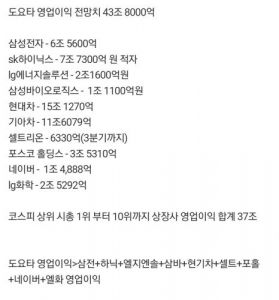

삼성전자 실적 전망 상향 조정 26년 영업이익 60조원

247

ツイートLINEお気に入り154 55

55

レス投稿

画像をタップで並べ替え / 『×』で選択解除