A社の経営は16年から傾き始め、毎年30億ウォン以上の赤字を出している。

A社がこうした状況でも持ちこたえることができたのは、コロナ期間続いた政府機関の低利融資と銀行の返済猶予のおかげだった。当時政府はコロナで直接・間接の被害を受けた中小企業と零細事業者に対する融資の返済期限を繰り延べ、元利償還を数回猶予した。また、低金利の融資商品も増やした。このため、A社は中小ベンチャー企業振興公団と主要取引銀行から融資を受け、3%台の低い利子を払うことで耐えてきた。

しかし、元金償還猶予が昨年末に終了し、さらに金利が大幅に上昇したことで状況が変わった。A社の負債総額は昨年末現在で650億ウォンに迫り、現在1カ月に利子だけで2億~5億ウォンの資金が流出している。同社関係者は「3%台だった貸出金利は現在8%を超える状況だ」と話した。

■コロナ当時より増えた法人破産…リーマンショックの4倍

今年に入って廃業を決めた企業と自営業者は、2009年の世界的な金融危機やコロナ期間中よりも多い。大法院によれば、今年1~8月の個人再生は8万748件で、前年同期(5万7291件)に比べ40.9%増えた。個人事業者が大半を占める自営業者が債務再編のために法定管理を申請すると、個人再生に分類される。

中小企業も状況は似ている。中小企業の法定管理手続きである法人再生は昨年の398件から今年は652件へと63.8%増加。法人破産は昨年の652件から今年の1034件へと58.6%増えた。20年に受理された法人再生は582件、法人破産は711件だった。

こうした統計数値は「リーマンショック」などで世界的な金融危機が起きた2009年を上回る数値だ。法人破産は09年に通年で226件だった。コロナが終わり、エンデミック(日常的に流行する感染症)への移行が宣言された今年は8月までの時点で09年通年の4倍に達している。個人再生も09年通年で5万4605件だったが、今年は8月までに8万件を超えている。

「連鎖倒産」「連鎖廃業」の兆しが見え始めたのは、昨年下半期から金利が大幅に上昇したことに加え、コロナ期間(20~22年)に続いた政府・金融機関の各種支援が終了したことで負担が一気に集中したためだ。

https://share.smartnews.com/H6Jaz今月末を越さなくてもいいぞ。

そろそろデフォれよ。おいおい12月の決算どうするの?(笑)

年末の決算…終わりかな?コロナ融資返済が始まる。

連鎖倒産の始まりだ。- 5

名無し2023/10/17(Tue) 17:30:46(1/1)

このレスは削除されています

朝鮮人の予定や予測なら何の問題もないはずだからモーマンタイだろ

- 7

このレスは削除されています

>>1

>16年から毎年30億ウォンの赤字を続けている。

アホなん?

よく金を貸してきたわな。練炭の季節だね。ww

- 10

このレスは削除されています

はよ滅べ

- 12

このレスは削除されています

今年いっぱい…持ちますかね?

漢江は凍っていますか

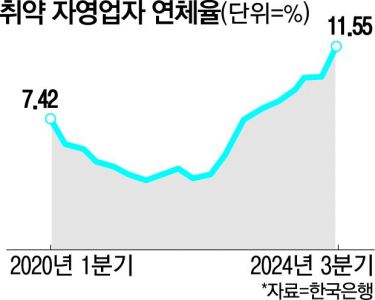

脆弱自営業者の貸出延滞率が12年ぶりに最高水準に急騰した。 ただでさえ景気低迷によって萎縮した消費心理が非常戒厳と大統領弾劾訴追など不安な政治状況で泣き面に蜂である中で、不良化した家計貸出が消費を押さえつける悪循環が憂慮される。

24日、韓国銀行の金融安定報告書によると、今年9月末の脆弱自営業者の延滞率は11.55%と集計された。 これは、脆弱自営業者の延滞率が史上最高に跳ね上がった2012年9月末当時、延滞率(13.9%)のぎりぎりまで急騰した数値だ。 1年前の昨年9月と比べては3.31%ポイント、3年前の2021年9月対比では7.61%ポイント上がった。

脆弱自営業者とは、3社以上の金融会社から借金をした多重債務者であり、低所得または低信用の自営業者を意味する。

自営業者の中で低所得·低信用借主が増加傾向にある点も憂慮を加える。 家計所得下位30%を意味する低所得層に当たる自営業者の借主は、昨年末47万9000人から今年9月末49万4000人へと1万5000人増えた。 また、低信用等級に当たる自営業者数も同期間19万9000人から23万2000人に増えた。 これは個人信用情報会社NICE信用情報の信用点数664点以下に当たる場合だ。

韓国銀行はこのような低所得·低信用自営業者の借主増加が金融機関の新規事業者貸出拡大のためではなく、既存自営業者の借主の所得と信用度が低くなったためだと説明した。>>15

韓国銀行のチャン·ジョンス金融安定局長は「高金利基調の中で内需が不振だった影響」とし「一時的な元利金償還負担を体験する事業場に対する金融支援と自営業競争力強化のための教育支援が必要だ」と話した。 チャン局長はただ「韓銀が金利緩和基調に転換した点は(自営業貸出管理に)肯定的に作用するだろう」と付け加えた。

こうした中で今年9月末現在、自営業者貸出1064兆4000億ウォンの約40%である貯蓄銀行·相互金融貸出が不良化の兆候を見せており、対策準備が至急なものと指摘される。 実際、貯蓄銀行·相互金融·保険会社·与信専門会社などノンバンク金融機関の自営業者貸出延滞率は今年9月末現在3.51%で1年間で1.13%上昇した。

また、延滞期間3ヵ月以上の融資を意味する固定以下与信比率も貯蓄銀行と相互金融で大幅な上昇傾向だ。 市中銀行の固定以下与信比率は0.35%で1年間に0.05%ポイント上昇に止まった反面、貯蓄銀行は10.56%で同期間4.67%ポイント跳ね上がった。 セマウル金庫など相互金融の同比率も3.91%から6.63%に上昇した。

これらの第2金融圏はすでに少なくない不良不動産プロジェクトファイナンス(PF)資産を抱えており、自営業者の貸出まで不良化しないように先制的な対応が必要だ。 金融当局が最近実施した不動産PF事業性評価の結果、相互金融と貯蓄銀行が抱えている不良PF貸出規模はそれぞれ10兆9000億ウォン、4兆4000億ウォンだ。

一方、韓銀がマクロ経済の衝撃状況を仮定して行ったストレステストの結果によると、経済成長率が1.1%に下落し、失業率は3.0%に上がり、住宅価格は1.7%後退した場合、貸出世帯で延滞世帯の割合は2026年4.1%に上昇することが分かった。 これは昨年の延滞世帯比率より1.6%ポイント高い数値だ。練炭供給するから…

大丈夫だべ?

🤔利息延滞してるのに潰さないのな。ww

ますます韓国の資産がなくなるのに。ww그런데 윤석렬의 표정은 왜 이렇게 안좋은 것인가?

YouTubehttps://www.youtube.com/watch?v=eHxmWUr6RA4

YouTubehttps://www.youtube.com/watch?v=eHxmWUr6RA4>>1

国内上場企業5社のうち1社は利子すら稼ぐことができない「限界企業」と判明した。上場企業においての限界企業の比重は、米国に次いで2番目に高い水準だ。韓国経済人協会(韓経協)が韓国とG5国家(米国・日本・ドイツ・イギリス・フランス)上場会社を分析した結果、昨年7~9月期基準で韓国の限界企業の割合は19.5%(2260社のうち440社)で米国(25%)に次いで2番目に高いと、6日明らかにした。続いて、フランス(19.4%)、ドイツ(18.7%)、イギリス(13.6%)、日本(4.0%)の順だった。限界企業とは、利子補償倍率(営業利益/利子費用)が3年連続1を下回る企業をいう。営業利益だけで利子費用を負担する余裕がない企業という意味だ。

韓経協は、限界企業が主要国に比べて急速に増加したのは、景気不振の長期化に伴う販売不振・在庫増加で企業の収益性が大きく下がったからだと分析した。国内業種別にみると、不動産業(33.3%)、専門・科学・技術サービス業(24.7%)、卸売・小売業(24.6%)、情報通信業(24.2%)などの順で限界企業の割合が高かった。限界企業の割合は2016年7.2%から2024年7~9月期の19.5%に、12.3%p増加した。韓国の限界企業の比重上昇幅は米国(15.8%p)に次いで2番目に大きく、英国(6.9%p)、フランス(5.4%p)、日本(2.3%p)、ドイツ(1.6%p)は10%pを超えなかった。

当該年度だけが利子補償倍率1未満の「一時的限界企業」比重も36.4%で、米国(37.3%)よりは低かったが、フランス(32.5%)、ドイツ(30.9%)、英国(22.0%)、日本(12.3%)より高かった。日本と比べると3倍近く差がある。イサンホ(韓経協)経済産業本部長は、「最近、国内企業は深い内需不振とトランプ2.0による輸出不確実性で、経営圧迫が大きく加重されている状況だ」とし「企業が直面した難関を克服し、将来のグローバル競争力を先取りできるように制度的支援を強化しなければならない」と話した

https://v.daum.net/v/20250206113304688あれれ🤔

チョン、おかしくないか?

1人当たりGDPがぁ〜

日本を超えた〜ニダ

韓国は先進国ニダ〜

だったんだろ?

この事実は、アフリカの発展途上と同じじゃん🤣🤣🤣韓国政府が国民に借金させて消費させる政策によって、

韓国経済を成長させている。

韓国経済が成長した金額=韓国国民の借金増加額- 23

このレスは削除されています

昨日ユーチューブでクリスマスの韓国の街並みと言う動画を見ました

南大門とソール駅と繁華街を見ました

ソール駅の地下通路には浮浪者で溢れてて、繁華街はシャッター通りと人が全然居ない飲食店と飲み屋で閑古鳥でした

国内消費が日本のバブル崩壊の時よりも深刻そうですねwww

クリスマスなのに人が居ない繁華街

駅の地下通路には浮浪者

韓国経済の終わりを見ました!

一人当たりのGDPで日本に勝ったと言う割には自分達の足元が崩壊してて韓国人はどう思ってるのか…

不思議な国ですねwww>>24

シャッター通りの繁華街(ナイトクラブ通り)

週末の風景その借金で一人あたりのGDPが増えて日本に勝っているのだから

もっと借金するべきだろうが- 27

このレスは削除されています

>>26

「借金は返す必要がないから借りられるだけ借りる方が賢い」って「あるコテハン」がしたり顔で書き込んでいたしね。さ、寒いニダ

練炭、練炭くれニダ

もっと練炭配ってくれニダ

寒いニダァーーッ!

アイゴー!韓国の赤字家計世帯は1/4。

借金返済と生活費で、借金が増えるしかないんだと。

笑えるのが、韓国の朝鮮人全体の生涯収入より、生涯支出の方が上。ww

将来的は領土を切り売りするしかない。ww

利払い賄えない韓国「限界企業」3900社、自営業者の延滞も過去最高の7兆ウォン

30

ツイートLINEお気に入り23 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除