米IT専門メディアのアーナンドテックによると、米ファブレス(半導体設計専門)クアルコムが三星電子ファウンドリー(半導体委託生産)に半導体生産を委託した。

量産を任せたチップはスナップドラゴン42世代で、三星ファウンドリー4nm(ナノメートル、10億分の1m)工程を経て製作される計画だ。

最近、サムスンの4ナノ収率がTSMCと似ていることが分かったのも理由だ。 チップスター(情報提供者)レベグナスはアップルの経営陣ミーティング会議録を引用して「4ナノでサムスン電子とTSMCの収率はほとんど同じと予想される」として「サムスン電子が予想より速い収率回復を記録している」と評価した。

米国IT専門メディアWCCテックは「(クアルコムが)サムスンの収率向上が確認さえできればチップ製作費用節減のためにTSMCにAP全量を委託せずサムスンとTSMCにチップ物量を同時に任せるデュアルベンダー戦略を駆使する可能性が高い」と分析した経緯がある。三星電子、ハイニックスAI HBMで莫大な見通し

今、Dラム市場の状況がAIメモリー(HBM、TSV適用大容量DRAMモジュール)は営業利益率が50%ずつ出ている反面、他の汎用メモリーは営業赤字が30%ずつ出ている状況だ。 AIメモリーは一般汎用製品対比容量当り価格が多くは7~8倍以上高いんだよ。 現在ハイニックス>サムスン電子>>マイクロンの順でAIメモリーの比重が高く、年末にハイニックスDラム売上のほぼ25%がAIメモリーと推定される。 マイクロンの割合はほぼ0%。

AIメモリーがあるかないかによって営業利益率が22%近く差が出ることもあり、今後AI比重が引き続き高くなるにつれ、このような格差はさらに激しくなるだろう。 ハイニックスとマイクロンの株価がデカップリングされるのは、このような理由が大きいと思う。

事案に詳しい関係者は「サムスン電子がHBM量産中心の先端パッケージングラインを天安キャンパスに建設する方案を検討している」とし「現在議論が非常に積極的に進行されており、近い将来結果が出るだろう」と明らかにした。

国内のある半導体業者代表は「サムスン電子は当初、全体DラムでHBMが占める比重が5~10%を超えないと見たが、最近の市場状況を反映してHBMに集中投資することにした」とし「ライバル会社もやはり関連市場攻略に積極的に乗り出しており、HBMが市場のメイン製品として浮上する前に先取りしなければならないという意志を強く表出している状況」と説明した。

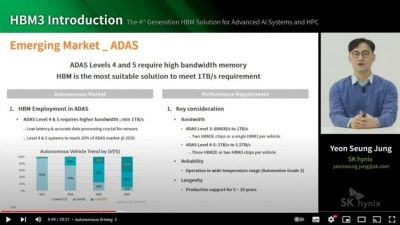

業界の動向を見ると、2020年代後半にはHBMがDRAM単一製品群(DDR、LPDDR、GDDRなど)の中で最も大きな売上を上げることになりそうだ。 そして2020年代後半には本格的に自動運転Level 4以上の時代が到来するが、添付にもあるように自動運転車にもHBMが搭載される方向で議論が進められている。 HBMブームは今後さらに大きくなる可能性が非常に高い。

私の感じでは、HBMの需要はやっと始まったようだ>>4

嘘捏造願望バクリ野郎www

AI特需がないSAMSUNGwww>>4

半導体ファウンドリーシェア>>4

現実は厳しいねぇwww

マイクロン、第3四半期決算が予想上回る AI向け半導体好調

28日 ロイター] - 米半導体大手マイクロン・テクノロジーが28日発表した第3・四半期(5月31日終了)決算は、人工知能(AI)向け半導体需要に支えられ、アナリスト予想を上回った。パソコン(PC)・スマートフォン市場での供給過剰が緩和していることも寄与した。

https://jp.reuters.com/article/micron-tech-results-idJPKBN2YE1Q2三星電子、ハイニックスAI HBMで莫大な見通し

今、Dラム市場の状況がAIメモリー(HBM、TSV適用大容量DRAMモジュール)は営業利益率が50%ずつ出ている反面、他の汎用メモリーは営業赤字が30%ずつ出ている状況だ。 AIメモリーは一般汎用製品対比容量当り価格が多くは7~8倍以上高いんだよ。 現在ハイニックス>サムスン電子>>マイクロンの順でAIメモリーの比重が高く、年末にハイニックスDラム売上のほぼ25%がAIメモリーと推定される。 マイクロンの割合はほぼ0%。

AIメモリーがあるかないかによって営業利益率が22%近く差が出ることもあり、今後AI比重が引き続き高くなるにつれ、このような格差はさらに激しくなるだろう。 ハイニックスとマイクロンの株価がデカップリングされるのは、このような理由が大きいと思う。

事案に詳しい関係者は「サムスン電子がHBM量産中心の先端パッケージングラインを天安キャンパスに建設する方案を検討している」とし「現在議論が非常に積極的に進行されており、近い将来結果が出るだろう」と明らかにした。

国内のある半導体業者代表は「サムスン電子は当初、全体DラムでHBMが占める比重が5~10%を超えないと見たが、最近の市場状況を反映してHBMに集中投資することにした」とし「ライバル会社もやはり関連市場攻略に積極的に乗り出しており、HBMが市場のメイン製品として浮上する前に先取りしなければならないという意志を強く表出している状況」と説明した。

業界の動向を見ると、2020年代後半にはHBMがDRAM単一製品群(DDR、LPDDR、GDDRなど)の中で最も大きな売上を上げることになりそうだ。 そして2020年代後半には本格的に自動運転Level 4以上の時代が到来するが、添付にもあるように自動運転車にもHBMが搭載される方向で議論が進められている。 HBMブームは今後さらに大きくなる可能性が非常に高い。

私の感じでは、HBMの需要はやっと始まったようだ。>>4

日本企業はどこが売上伸びようが

大儲けするようになっていますwww>>8

見通しは必要ありませんwww

またガセンギからのバクリですか?www- 11

名無し2023/07/01(Sat) 22:56:55(1/1)

>>8

お前の感じではなく 江南トバクの感じでしょ?

http://www.gasengi.com/m/bbs/board.php?bo_table=economy&wr_id=169526>>12

大爆笑www

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

江南トバクからのバクリ

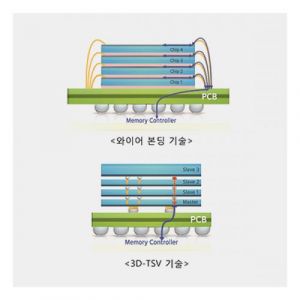

江南トバクからのバクリ現在、AIサーバーには大容量のデータを高速で処理するためにHBMだけでなく、一般DRAMモジュールにも少なくとも128GB以上のDDR5-5600製品が搭載されている。 しかし、従来のWire Bondingパッケージングでは16Gbチップを積み重ねると4800以上の速度が出せない。 それでTSVパッケージングでChipを積んでこそAIサーバー専用DRAMモジュールを作ることができる。 ところでTSV技術力がマイクロンは大きく遅れてあの製品を作れない。 早くても来年末になってようやく進入可能。 AIのおかげでHBMだけでなく、あのモジュール製品も収益性がとても良い。 営業利益率がほぼ50%に迫る。 それでTSVアドバンスドパッケージングがAI時代に必須だということだ。

第2四半期のDRAM3社出荷量増加の見通し

第1四半期比

サムスン + 20%

ハイニックス+50%

マイクロン+10%未満を予想

AI、サーバー向メモリに強い順に出荷量が増加。 特にマイクロンは中華圏顧客会社離脱の影響もある。 これにより、第2四半期のハイニックスDRAMの市場シェアはほぼ30%に迫り、逆にマイクロンのシェアは20%台もやや負けそう。

「今年第4四半期からサムスン電子は北米GPU業者にHBM3供給開始が本格化するものと期待される」として「したがってサムスン電子全体DRAM売上でHBM3が占める売上比重は2023年6%から2024年18%まで拡大が予想される」と分析した。

続けて「特にAIサーバーに搭載されるHBM3価格は既存メモリー半導体対比5倍以上高く、今後5年間AIサーバー市場が年平均+25%成長(既存サーバー年平均成長率+5%)するものと見られ中長期サムスン電子DRAM収益性改善要因として作用する展望」と明らかにした。>>15

見通し

見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し見通し

当たったことがない見通しwww>>16

なんで江南トバクからパクるのですか?>>16

2025年見通しwww

2023年SAMSUNGの見通しwww

SAMSUNG

2023年見通しwww

一度も当たったことがない予想www

2023年

大爆笑www

証券会社の見通し

サムスン電子328兆ウォン

サムスン生命35兆ウォンサムスン

物産35兆ウォンサムスン火災24兆ウォンサムスン

SDI 20兆

ウォンサムスン

SDS 15兆ウォン

サムスン電気11兆ウォンサムスン証券

9.4兆

ウォン

サムスン重工業8兆

ウォンメス

5兆ウォン

第一企画3.6兆ウォン

サムスンカード3.5兆ウォンS

ワン2.6兆ウォン

サムスンバイオロジックス2.1兆ウォンサム>>15

無知無能11○○くん

現代自動車第二四半期決算は出てるのに?

トヨタの圧勝ですけど?

大爆笑www

トヨタ第一四半期決算

売上 9.69兆円

営業利益 6269億円

純利益 5522億円

現代自動車第二四半期決算

売上 3.77兆円

営業利益 3590億円

純利益 3310億円>>16

いつもいつもガセンギの江南トバクからのバクリwww

http://www.gasengi.com/m/bbs/board.php?bo_table=economy&wr_id=169526>>16

カイカイからさようなら

ヤフー、2chからも追い出された11○○

朝鮮人ということではなく

会話も出来ず

他人のブログからのバクリだから>>1

koreanの得意技、「早漏に候う」>>1

本当にその通りだなwww

いっそ日本人たちのように新聞記事を持ってくれば時事性でもある、

韓国人が作るスレはクッソつまらない老人連呼と吐きそうなブラックコメディばかり。

面白さでもあれば大丈夫なのに

すっかり下品で浅薄なカスだけ

https://kaikai.ch/board/44518/>>1

Snapdragon 4 Gen 2のこと?

6月27日に発表した新しいAPね、一部報道ではミドルエンドとか言ってるけど違うよね、ローエンドプロセッサだよね、コレ

4 nm LPE(Samsung)らしいのでこれはマジなのかなもともとSnapdragon 6 Gen 1とSnapdragon 7 Gen 1も同じプロセスで作られてたからそれの延長だろうね、コレ

Snapdragon 7+ Gen 2はTSMCになったから6もそうなるのかね?それともSamsungなのか

まあSamsungに頼んだのはローエンドくらい作れるだろうって言うQualcommの考えなんだろうけどまた同じようなスレッド…

スレッドの墓場が増えるだけ韓国全体が儲かっているというのなら、それは日本にとっても良いこと

欧米から貧しい韓国の面倒を日本が押し付けられることもないから

韓国人はまた日本に迷惑をかけることになってきたのに、まだ韓国が豊かな国だと思っているのか?

そういう馬鹿が多いから韓国は欧米から見放されるんだよ

それで、アジアの学級委員長である日本に、厄介な生徒である韓国の面倒を押し付けてくるんだよ

韓国が南極あたりに転校してくれると、日本も欧米も助かるのだけれど>>11

メモリー半導体シェアは、キオクシアがSKを追い抜いて2位ですけど?

素材、製造装置部門

システム半導体部門

イメージセンサー

パワー半導体も見てみましょうね

無知無能雑魚朝鮮人くん>>11

朝鮮人は半導体はメモリー半導体しかないと

思い違いしているからね

メモリー半導体は過剰流通で価格下落継続中

本当に頭が悪いな>>8

笑えるね

これもガセンギの江南トバクからのバクリ

これは根拠にならない

個人の書き込みでしかない

同胞の朝鮮人にも嫌われている

http://www.gasengi.com/m/bbs/board.php?bo_table=economy&wr_id=169517>>1

KB証券:年末からサムスンもHBM3本格量産

「今年第4四半期からサムスン電子は北米GPUメーカーにHBM3供給開始が本格化すると期待される」とし「従ってサムスン電子全体のDRAM売上でHBM3が占める売上の割合は2023年6%で2024年18%まで拡大が予想される」と分析した。

続いて「特にAIサーバーに搭載されるHBM3価格は従来のメモリ半導体比5倍以上高く、今後5年間でAIサーバー市場が年平均+25%成長(既存サーバー年平均成長率+5%)することを見せ、中長期サムスン電子DRAM収益性改善要因として作用する見通し」と明らかにした。

シティ証券のHBM需要見通しが精神的なレベル

http://www.gasengi.com/m/bbs/board.php?bo_table=economy&wr_id=169457&page=2

下部のコメントでも批判されてるwww>>16

江南トバクからのバクリだから

日本人に反論されても

なにも言えませんwww- 34

>>12

HBM は標準化提案を SK hynix が最初に実装したが、特に技術的困難があるモノではない。

既に登場していた技術で規格化されたものを製品化するかどうかの経営判断の問題でしかない。

初期は規格への対応に対して需要が少ないため利益が出ない。実製品がいくつか登場し効果が確認されたから程なく他社(Samsung, Micron)も供給を始めたのだ。するかどうかの経営判断でしかない。

特殊な規格への対応は業界トップは意外とやらない。トップと言う現状が良いからだ。現状製品を作りまくっているから儲かるし、作りまくれば製造余力もない。薄利は大量生産でこそ成り立つ。

メモリは規格が重要なのでチキンゲームになりやすい。そして、規格を作っているのはアメリカの企業だ。왠지 모르겠지만 일본인들이 대만반도체로 호르호르 하는중.

>>36

友好国だからさ

日米台湾半導体連合だから

TSMCが売れると

日本も儲かる

TSMCは日本に工場を増設しているから

喜ばしいことだろ?>>34

馬鹿なのか?

アメリカがもっともフロッピーディスクを使用しているのだが?

ロケットにも使われている。>>34

日本人もパソコンをアップグレードするだろうね

CFDやマイクロンのcrucialなんかは

性能もよく安定感があっていい

SAMSUNGのSSD?

誰も買わないなぁ

大幅に割引されて

カゴでセールしているwww>>34

日本は韓国へは大量に輸出しているが

韓国からの輸入は非常に少ない

だから、対日貿易赤字は解消されない見通しヘタクソwww

>>1

これで、またまたまた歩留まりが悪くて

発注数に満たないならば

SAMSUNGは終わるだろうね

三回目だからな>>43

無知無能雑魚朝鮮人

ガセンギからのパクり野郎が

無関係な画像を貼ってるぞ~www>>43

CGでホルホル~www

東京>>>>>>>>>韓国www

雑魚韓国がどうしたって?www>>1

またSAMSUNGとの格差が拡がるね

TSMCが、ゲート・オール・アラウンド(GAA)構造を採用した2nmプロセスの提供に向け、潜在的な大口顧客と受注に関する初期的な交渉を開始したと台湾メディアが報じている。

それによると、TSMCと関係を持つファブレス企業の関係者の話として、同プロセスのウェハ単価は2万5000ドル近くだとことで、6/7nmプロセスのウェハ単価が約1万ドル、4/5nmプロセスのウェハ単価が約1万6000ドル、3nmプロセスのウェハ単価が約2万ドルとされており、それらよりもさらに高くなることになる。ただ、2nmプロセスを他社に先駆けて必要とする顧客は限られており、Appleを中心とする大量注文の顧客には割引が適用される模様だという。

https://news.mynavi.jp/techplus/article/20230629-2715416/>>3

奴らは証券会社の予測を貼っているだけ

自身がないからいろいろなところに貼って様子を見ている

正体は子供です自身→自信

>>51

ガセンギというサイトの

江南トバクの書き込みを丸パクりしているんですね

ここには、見たことがあるのがたくさんありますから

http://www.gasengi.com/m/bbs/board.php?bo_table=economy

삼성 파운드리, 퀄컴 칩 다시 수주

52

ツイートLINEお気に入り 428

428

レス投稿

画像をタップで並べ替え / 『×』で選択解除