韓国企画財政部が初めて全国の児童・生徒1万5788人を対象として実施した「経済理解力調査」で平均点数が100点満点で53点にとどまった。昨年11月に初等学校(小学校)6年生、中学校3年生、高校2年生それぞれ5000人を対象に基礎的な経済知識に関する四択式のテストを実施した結果だ。平均点数は初等学校6年生が58.09点、高校2年生が51.74点で、中学3年生は49.84点で50点を下回った。経済理論ではなく、インフレ、銀行金利など日常的な経済生活と密接に関係がある知識を尋ねる内容だったが、半分は正解できなかったことになる。

高校2年用の問題は、クレジットカードの使用内訳を示した上で、「内容を正しく説明したものを選べ」という設問だった。「カード会社に借金を負ったものだ」という正解を選んだ生徒は29%にすぎなかった。クレジットカード使用額が借金だということを知っていれば分かる問題だが、10人中7人は正しく答えられなかった。高校生を対象とした25問のうち最も正答率が低かった。

中学3年用の問題には「価格が20%上昇すれば、需要量が最も大きく変わるものは?」という設問があった。選択肢はコメ、参考書、公共交通機関、海外旅行だったが、正解の海外旅行を選んだ生徒は26%にとどまった。コメや公共交通機関は値上がりしても消費を減らすことが難しいという比較的簡単な問題だったが正答率が低かった。

企画財政部と教育部は調査結果が出た後、昨年12月に会議を開き、児童・生徒の経済理解力が低かったと評価した。経済教育に問題があり、改善策を立てるべきだという指摘が出た。議事録によれば、教育部のイ・サンス学校革新支援室長は「あまりに理論中心に(経済)教科課程が構成されている。実際の生活とリンクした教育が行われるべきだ」と述べた。

http://www.chosunonline.com/site/data/html_dir/2021/10/21/2021102180118.html>「価格が20%上昇すれば、需要量が最も大きく変わるものは?」という設問があった。選択肢はコメ、参考書、公共交通機関、海外旅行

韓国だから、海外旅行からの不法移民コンボで大きく増えるにきまってるだろ!詐欺獸の韓国人相手にクレジットカード会社たとか∀∀∀∀∀∀∀

韓国人に経済観念が不足しているのは、昔から知られています。

後進国の韓国人をいじめるなよ。相変わらず韓国人との会話(?)は機能性文盲の実証にしかならん。

>>391

>は無し

話

話って単語が何故一発変換出来ないのだ?(確認しない自分が悪いのは勿論第一義的に自分の責任だけど寧ろクレジットカードの話をしている最中にチェックカードの話をし出したのは朝鮮人なんだがなぁ。

朝鮮と共通で無い物を共通項前提で会話するな、と。

訂正したかったのなら「韓国の高校生はクレジットカードでは無く、チェックカードを使っています」だけ言えば文化の違いなんだなで理解出来たんだよ。>>398

韓国人との意見交換は何とも疲れるだろう。

ご苦労様

何でも、こじつけで自分たちの主張を通そうとする。

たとえ大統領であっても

以下、夕刊フジの記事から抜粋

↓

見出し

文在寅氏がスペインで見せられて狂喜した「独島の古地図」は、むしろ「韓国の嘘」をあばく動かぬ証拠だった

于山島は鬱陵島に寄り添う小島として描かれている。鬱陵島の北東3キロに現在も存在する「竹嶼」は、鬱蒼とした竹林が広がる周囲わずか1.5キロの小島で、現地には「竹島地区」と表示された看板も立っている。スイカ畑が広がるのどかな島である。一方、本物の竹島は鬱陵島から南東に90キロ以上離れており、古地図に描かれた于山島とは完全に矛盾する。さらに今回見つかった地図では、于山島はなんと鬱陵島の南西側(朝鮮半島に近い側)に描かれており、これが竹島を指すというのはひどいこじつけである。それで良いのですよ、クレジットカードは打ち出の小槌ですよ

韓国人て良い方に理解する民族です、扇動されやすい民族ですね正解が借金なんだろ?

問題文出して判定したらいいやろ?피싱 메일 몰라?…한국 청소년 ‘디지털 문해력’ OECD 바닥 ‘충격’

https://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=001&oid=028&aid=0002544661

한국 청소년들의 디지털 정보 문해력(디지털 리터러시)이 경제협력개발기구(OECD) 국제학업성취도평가(PISA)에서 바닥권을 기록한 것으로 밝혀졌다. 학교에서 인터넷 정보의 편향성 여부를 판단하는 교육을 받았다는 비율도 오이시디 평균에 못미치는 것으로 나타나, 학생들을 대상으로 한 디지털 리터러시 교육의 강화가 필요한 것으로 나타났다.

경제협력개발기구가 지난 3일(현지시각) 발표한 <피사(PISA) 21세기 독자: 디지털 세상에서의 문해력 개발> 보고서(사진)에서 한국의 만 15살 학생(중3, 고1)들은 사기성 전자우편(피싱 메일)을 식별하는 역량 평가에서 경제협력개발기구 국가들중 가장 낮은 수준을 기록했다.

피싱메일 여부 식별을 통해 정보의 신뢰성을 평가하는 테스트에서 덴마크·캐나다·일본·네덜란드·영국 학생들은 가장 높은 수준을 보인 반면, 한국은 멕시코·브라질·콜롬비아·헝가리 등과 함께 최하위 집단으로 분류됐다.

조센징인 저능아들을 구제하려 들지 마라.

지능이 낮고 이성적 사고가 어렵기에 저능아인 것이다.

아무리 설명해도 알아듣지 못한다

그냥 저렇게 살다 죽게 내버려 둬라まじか!

あなたは選ばれました!

10万円入金したら100万円もらえますってメールを信じちゃうのか?南朝鮮人はアホだなあ- 405

名無し2021/10/26(Tue) 20:49:30(9/12)

このレスは削除されています

- 406

このレスは削除されています

- 409

このレスは削除されています

>>401

慰安婦は日本軍の強制連行ニダ〜

日帝の呪いの杭ニダ〜

日本はPCR検査の20万ウォンが個人負担ニダ〜

🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣- 411

このレスは削除されています

>>401

>家計負債が多い日本が本当に言葉が多い。

いやあそれを信じて借金をもっろすすめてくれ(但し国内での借金だけにしておけw)>>1

えっ…?

嘘でしょ?w

こんなのが朝鮮の次世代なの?ww

キャッシュレス使用の思わぬ落とし穴。

貯蓄があるなら良いがクレジットは元を辿れば

借金作りお金使い放題ではない。キャッシュレス不使用の思わぬ落とし穴。

貯蓄があるなら良いがクレジットは元を辿れば

借金作りお金使い放題ではない。- 417

このレスは削除されています

>>1

71%は何だと思ってたの?デビットカードと勘違いしたニダ

「カードではなく現金だけを使う」… 「現金」使う青年たち

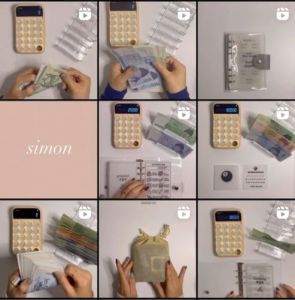

最近、現金チャレンジに陥っているシムモさん(31)は「現金バインダー」に1週間予算を取りながら1週間を始める。 今週の予算は13万ウォン。 月曜日から金曜日まで、平日の予算は1日1万ウォン、年末の集会がある週末の予算は6万ウォンだ。 手帳のようにできた現金バインダーの曜日別封筒に予算を入れてくれる。 最後の封筒には非常金2万ウォンがある。

古物家時代に支出を減らすための「現金チャレンジ」が2030代の間で流行している。 クレジットカードの代わりに現金だけを使って生活する挑戦だ。 「現金のない時代」がもっと近づいた最近だが、不便を負ってもみことばを減らしてみるという青年世代が増えているからだ

現金チャレンジをする人々は、現金チャレンジのメリットで不要な支出を減らすことができるという点を挙げる。 お金が目に見えないカードの代わりに現金を使うと、お金を使うときもう一度悩むようになるということだ。 シム氏は「クレジットカードを使う時は来月の私が解決してくれるという心があったが、一日に予算を定めると、その金額の中で何とか解決したい心ができて不要な支出が減った」と話した。

クレジットカードと各種ペイ(簡易決済システム)が日常化された世界で現金で生活する不便さもある。 シム氏は「キオスクを利用するところでは現金決済するときは職員分を呼ばなければならないのに気づいた。 そんな時はチェックカードを使ってそのお金だけ口座に現金を入金している」と話した。

クレジット・チェックカードを使う代わりに、フェイクマネー(偽のお金)を利用して現金チャレンジに乗り出す人もいる。 実際の文具類に「フェイクマネー」を検索してみると、各種フェイクマネーが多様に販売されている。 カードを書いたり、銀行に貯蓄をすれば、それだけのフェイクマネーを現金バインダーから引き出す式だ。 イ氏は「キオスクの注文だけを受けるカフェでは現金を使うのが不便なこともある」とし「カードを使う時やパーキング通帳に貯蓄をする時はお金の流れを見るためにフェイクマネーを利用している」と話した。

https://m.khan.co.kr/economy/finance/article/202312101633001/amp>>420

どの道…

お金を持ってはいない…

つうことやろなw

🤔ソウル・明洞の屋台 クレジットカード払い可能に=ぼったくり根絶し信頼回復へ

https://jp.yna.co.kr/view/AJP20240205001300882

韓国のソウル市中区は5日、同区の繁華街、明洞の屋台でクレジットカード払いを可能にし、人気メニューを値上げする場合は区と屋台の間で事前協議を行うようにすると発表した。

同区によると、屋台としては全国初の試み。ぼったくりや現金払いの強要、不親切な対応といった問題に対し、信頼回復を目指す店主たちの自発的意志が反映されたものだという。

屋台側はぼったくりを根絶するため、プンオパン(たい焼き)、オムク(魚の練り物)、イカ焼きなど人気メニュー10品目について毎月自主的にモニタリングを行い、原材料価格の上昇などでやむを得ず値上げする場合は区と事前協議を行う。

屋台の店主らでつくる商人会「明洞福祉会」の関係者は「商人たちが膝を突き合わせて準備した自救策を通じ、明洞の屋台に対する良いイメージが広がるよう積極的に取り組む」と述べた。クレジットカードで買い物すれば、普通は借金と思います

難しく考え過ぎですクレジットカード延滞金が2兆ウォン超え、20年前のカード大乱に迫る規模

クレジットカードのユーザーが1ヵ月以上返済できなかった延滞金が、2兆ウォンを超えていることが明らかになった。カード加入のハードルを大幅に下げ、2002年から2006年の間に数百万人の信用不良者を量産した「カード大乱事態」に匹敵する規模だ。物価高や金利高の長期化と景気低迷が続き、カードの利用代金を返済できない庶民が急増している。

22日、金融監督院(金監院)の金融統計情報システムによると、新韓(シンハン)や三星(サムスン)、現代(ヒョンデ)、KB国民(クンミン)、ロッテ、ウリィ、ハナ、BCの専業カード会社8社の1ヵ月以上のクレジットカードの延滞金総額(昨年末基準)は2兆924億ウォンだった。これは前年同期比30%増加した水準だ。

昨年末のカード延滞金は、金監院が関連統計を試算し始めた2003年以降、3番目に多い規模だ。カード大乱事態の真っ最中だった2003年(4兆4227億ウォン)や2004年(2兆5413億ウォン)と似た規模の延滞が、不況と金利高の衝撃の中で発生している。

今年の政府の大規模な「信用赦免」が、不良債権化のリスクをさらに増大させる恐れがあるという指摘も出ている。世宗(セジョン)大学経営学部のキム・デジョン教授は、「信用赦免の手続きを経て、延滞記録がなくなった低信用者15万人ほどがカードを作ってカードローンなど追加融資を受けられるようになった」とし、「カード会社の延滞金負担が増え、経営健全性や財務状態がさらに悪化する可能性が大きくなっている」と懸念した。

https://www.donga.com/jp/article/all/20240523/4959730/1日本クレジット協会、2023年1月~12月までのクレジットカード不正利用被害額は、

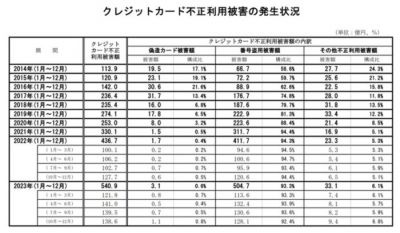

過去最高の540.9億円

偽造カード被害額

番号盗用被害額

その他不正利用被害額

成年年齢が18歳に引き下げられたことにより、クレジットカードを作成することができるようになったので、

若者を狙ったクレジットカード情報を盗むフィッシングなどの迷惑メールにも注意>>422

金額がぼったくれ無くても、本体でぼったくるだろ。

脂身テロのサムギョプサルみたいによ。>>424

貸したと思うな。

貸すならやれよ。

by横山やすし

韓国クレジット会社「........」それじゃ家庭負債が増える訳ですよ

インフレーション傾向と言っても金利が高いですよ

韓国人の頭の中は可笑しいと思います年末のショッピングシーズンはカード業界の書き入れ時で、年中最大の収益を上げる時期だが、今年は雰囲気が全く違う。

12.3戒厳事態以後、全国的に消費心理が急激に萎縮したうえにカード業界の「宿願課題」に挙げられてきたクレジットカード加盟店手数料政策は改善されるどころか、より一層悪化したためだ。

24日、統計庁ナウキャストによると、非常戒厳事態が発生した今月第1週目(今月2~6日)、新韓(シンハン)、現代(ヒョンデ)、KB国民(クンミン)、ロッテ、BC、三星(サムスン)·NH農協·ハナカードのカード会社8社のクレジットカードの平均利用金額は前週比約26.3%急減した。

同期間、クレジットカード利用金額は全国17ヶすべての市道でマイナスを示したが、特に経済活動が集中したソウルでの減少率は29.3%で目立った。 このほか、カード会社の収入に大きく貢献する主要大都市である釜山(プサン)、仁川(インチョン)、大邱(テグ)でもそれぞれ24.8%、23.0%、30.4%ずつ大幅な減少傾向を示した。

これは政治的不確実性の拡大が消費者の経済的心理に否定的な影響を及ぼした様相と解説される。

実際、この日韓国銀行が発表した「消費者動向調査結果」によると、12月の消費者心理指数(CCSI)は88.4で、11月より12.3ポイント(p)下がった。 これは金融危機時の08年10月(-12.6p)以来の最大幅の下落だ。 指数自体も22年11月(86.6)以後、2年1ヵ月ぶりの最低値だ。

指数が100より大きければ消費者の期待心理が長期平均(2003~2023年)と比較して楽観的だという意味であり、100より小さければ悲観的だという意味だ。

弱り目にたたり目で、政府の「カード手数料引き下げ政策」という悪材料も襲った。 2025年2月14日から年間売上30億ウォン以下の零細·中小加盟店305万ヶ所のカード手数料率が0.05~0.1%p引き下げられる。朝鮮人もやっとクレジットカードはただで商品が手に入る魔法のカードではないことを悟ったようですな。ww

>>431

間違いではないんだよ。

資産 = 負債 + 資本

会計学の基本ね。

負債が大きすぎると、返済できなくなるのと、資産の価値が下がると自然と債務超過になる。

バブルとかそういうこと。

それが韓国に来てる。

バブル大魔王が。ww>>431

それは借金をした人が、金を借りれるほどの信用度がある繋がりを持っているという話で

担保となるような物がなくても、人間を信頼しているから貸してくれるほどの他人とのつながりは将来の財産になるって話

別に借金が財産であるという文字通りの意味ではない別に借金が悪いってわけでもないんだよ。

ベンチャー企業とか負債90%とかザラにあるしね。

ま、負債を返せなけりゃ後の人生は借金返済に追われる。

それでも何度も再逆転してるのがトランプだし。

それに信用なんかなくても闇金は金を貸してくれるよ。

末路はどうなるかアレだけど。朝鮮人って、馬鹿なんだね🤣

クレジットカードって分かりにくいから債務カードや借金カードに名前変えればいい

借金ゴールドカードとかな>>436

朝鮮人の場合

ブラックプラチナ・カードですよ🤭中国人の新入社員にコーポレートカードを渡したら私的使用しまくってクビになった。

好きに使って良いカードだと思ったらしい。

大馬鹿である。- 439

このレスは削除されています

クレジットカードの使用は借金? 韓国の高校生71%が知らなかった

439

ツイートLINEお気に入り347 61

61

レス投稿

画像をタップで並べ替え / 『×』で選択解除