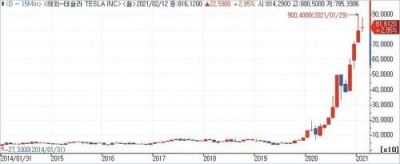

2014년 3분기 말 기준 테슬라 주가는 48.54달러(수정주가 기준)로, 지난해 8월 액면분할과 2월 13일 현재 주가(813.32달러)를 적용하면 6년 반 새 수익률은 무려 8천278%에 육박한다.

액면분할로 1주가 5주로 늘어난 점을 고려하면 현재 800달러대인 테슬라 주식 1주의 지분가치가 2014년 3분기 말엔 9.71달러에 불과했기 때문이다.

국민연금의 미 증권거래위 신고 자료가 공시되기 시작한 최초 시점이 2014년 3분기일 뿐 최초 매입 시기라고 단정할 수 없는 점을 고려하면 국민연금이 실제 테슬라 주식을 사들이기 시작한 시점은 이보다 앞섰을 것으로 추정된다

2016∼2019년 국민연금의 테슬라 보유지분율은 0.42∼0.44% 수준에서 꾸준히 유지됐는데, 2019년 말 지분율(0.42%)이 최근까지 그대로 유지됐다고 가정할 경우 국민연금이 보유한 테슬라 지분의 현재 평가가치는 약 3조6천억원에 달할 것으로 추산된다. 평가차익이 3조원 이상 될 것으로 추정되는 대목이다.

https://www.google.com/amp/s/m.yna.co.kr/amp/view/AKR20210213043300002今の大韓民国は何をやっても無駄!!

国内外資系企業は撤退準備に🤣🤣🤣

韓国人が考えてるより深刻だぞ!🤭🤭🤭

韓国国内の新聞社はムン・ジェイン政権に遠慮して書きたくても書けない😂😂😂>>1

韓国人が馬鹿だなって思うのは、都合のいい部分しかニュースを出さない所

今回の長期財政見通しで、公務員・軍人年金は年間数兆ウォンの赤字を記録する見通しだ。

国会予算政策処(予定先)」2019会計年度決算分析」報告書によると、昨年公務員・軍人年金の赤字は3兆6,136億ウォンを記録した。

公務員年金の赤字は2兆563億ウォン、軍人年金赤字は1兆5,573億ウォンだった。

『イデイリー』「公務員・軍人年金の赤字に年3兆→9兆投入…『年金改革は避けられない』」

https://www.edaily.co.kr/news/read?newsId=01433366625872240&mediaCodeNo=257&OutLnkChk=Y

年金はすでに赤字体質なんだねw年金をどんどん減らしてる

投資で儲けないと、枯渇する状況だけど。。。。

「中期資産配分計画」で、16,8%って比率が決ってる、株価が上がって、19,3%に比率が増えたから

「9兆1,000億ウォン」売り飛ばして、株価が下がる程の影響が出たでしょ?w

まぁ、売るのは比率を守るためでしょうがないけど

結果的に、個人で株買ってる人間に、損をさせてるんだよw元の記事では推定すると、という但し書きがあって相変わらずの韓国人妄想(笑)実際にはどれほどの運用差益が出ているのかという肝心の報道が無い(笑)

>>13

年金支給額からして全く日本と比べて話にならない。

韓国で年金受けるよりも日本で生活保護を受けた方が人間らしく生きていけるww 。

だから在日の生活保護費が問題になるんだよ。韓国が良ければ帰るだろ!>>13

聞いてみたいんだが

ムンムンが増やした、高齢者の公務員(バイトw)には公務員年金が出るのかい?w韓国の株は裏付けの無い暴騰を起こす株価操作だらけ

>>1みたいな宣伝に騙され借金を増やす馬鹿国民が急増

韓国以外の国では、犯罪の代表は窃盗が普通であるが、韓国の代表的な犯罪は詐欺や横領である

あの中国でさえ「中国人を騙す外国人は韓国人だけ」と韓国人を警戒する>>13

【「韓国社会の闇」40代・50代で退職に追いやられ、4人に1人が年金未加入… 韓国国民の悲痛な末路】

2021/01/09

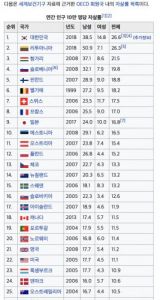

韓国経済協力開発機構(OECD)の発表によれば、韓国の全勤労者に占める自営業者の割合比率が32.8%と上昇していることが分かった。

※日本の場合、自営業者の割合比率が8%と低く、韓国の自営業者率の高さが分かる。

韓国国税庁によれば、2019年に新たに自営業者登録した者が約167万人、これに対し約132万人が廃業していると発表。

統計上でも5年以上、商売を続けられる自営業者は2割合以下である。

年金加入率も国民の7割未満であり、貧困老後生活を送る国民が後を絶たない状態である。>>13

韓国は高齢者の自殺者が世界一

全ての資産を売却しても借金を返しきれない国民が全体の6割り

韓国の社会保障は崩壊している。>>24

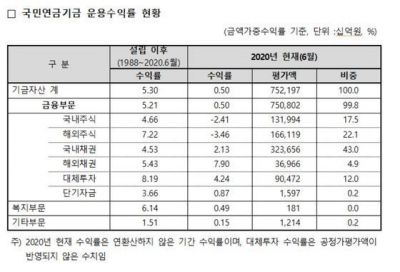

https://fund.nps.or.kr/jsppage/fund/mcs/mcs_03_01.jsp

1988년~2020년 사이의 평균 수익률이야~~

19년엔 11%

20년에 6.4%~~俺も買っときゃ良かった〜

ハワイ🌺で悠々自適の老後を過ごすチャンスを逃してしまった。>>32

韓国の手薄な社会保障制度(高齢者の国民年金受給平均月額36万8千ウォン(約3万6000円)

http://www.hani.co.kr/arti/society/rights/788321.html

OECD高齢者の貧困率1位

OECD高齢者の自殺率1位>>1

数々の問題を抱えた韓国の年金に訪れたラッキーを誇られても困る。

ラッキーもアンラッキーもたくさん訪れる。

大事なことはそれらに翻弄されることのない確かな産業を育てることだと思う。

歩留まりの低下と価格の低下で旨みがなくなった韓国の半導体産業。

代替の産業を興さないと、仕事は組み立てのみになるぞ。>>30

それだけ払えんのかよ

そもそも無職率高すぎじゃね>>32

金が無くて年金加入すらしてない国民が韓国には多い>>31

そう、運用資金が大きいのでバランス型で投資し、目標収益とリスク変数を見ながら慎重にしているのでしょうね。

日本の場合、市場運用開始以来、2008年のリーマンショックの時期を含めても、平均収益率は年率+3.37%、累積収益額は+85.3兆円となっています。

もうちょい欲しいところはありますし、何らかの世界規模の出来事があった年は単年でマイナス収益になることはありますが、悪くは無いと思いますよ。韓国人

・口を開けば嘘をつく

・息をするように当たり前に嘘をつく

・悪気もなく堂々と嘘をつく

・嘘を嘘とすら思っていない

・その場凌ぎの事しか頭に無く、ついた嘘すら忘れる

これが韓国人である。年金積立金

韓国・・752兆2000億ウォン(67.5兆円)

日本・・200兆6,594億円とっくに売っぱらってアップルカーに期待して現代や起亜の株に乗り換えてたんだろ

韓国は不動産バブルが弾ければ何もかも終わりだよ

最後は中国に買われて消滅>>32

「韓国 ダンボールを拾う高齢者たち」

高齢者の貧困が深刻化する韓国。社会保障制度の遅れ等により6割が無年金で受給者の年金額も低い。高齢で職も無い人々は段ボールを拾って日銭を稼ぐ生活を選ぶしかない。

韓国でしばしば見かけるダンボールを拾う高齢者たち。彼らはホームレスでは無く、定年まで働き続けたものの職や年金が無い高齢者たちだ。ダンボールを1日拾っても日本円で360円。韓国の最低賃金の時給の半分にも満たない。車道を通るリヤカーの交通事故も絶えない。それでも家族のため、自分のために段ボールを拾う高齢者たち。その数は6万人を超えるという。伝統的な家族観や社会保障制度の遅れに翻弄される高齢者を追う。

https://www.nhk.jp/p/ts/DN1RPYLP7J/episode/te/X8QNWQN7QV/

🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣🤣>>1韓国は老人の貧困率が世界一なのだがw

日本だと普通は厚生年金で月に平均14万5000円程度を貰うので老後の暮らしには困らない。韓国は家計債務も世界一だから心配ですねw

>>32

韓国の国民年金基金は

ドル=ウォン相場や国債償還に使われてるって知ってる?

普通の国は自国の通貨相場や国債償還に使うのは外貨準備高

韓国は外貨準備高が足りないから外平債・国民年金基金まで使う

それでも足りなければサムスン等の財閥のドル現金を借用し

さらに足りなければ為替スワップを使う

2019年から韓国政府(韓銀中央)は毎日のようにウォン安市場に介入し3月末の国債償還には最後の為替スワップまで使った

いくらテスラで儲かろうが原資を政府(韓銀中央)が湯水のように使ってたのだから増えてる訳がないだろうが?www韓国の年金資金も本当に有るか疑わしいよな

【年々増える、韓国政府の国民を騙す詐欺発表】

2021/02/09

韓国企画財政部は9日、2020会計年度の歳入と歳出を決算した結果、9兆4000億ウォン(約8850億円)の黒字と発表

(からくり)

歳入から歳出を差し引いた金額が黒字となったのは、102兆8000億ウォンの赤字国債を帳簿上で歳入に含めた為

→ 昨年、韓国政府は4回の大規模な赤字国債を発行した。

この赤字国債(借金)を収入として計上した。

実質的には約93兆4000億ウォン(約8兆9000億/約900億ドル)の赤字だった。

http://www.chosunonline.com/m/svc/article.html?contid=2021021080002韓国統計庁が2019年7月23日に発表した「2019年5月経済活動人口調査 高齢層付加調査」より

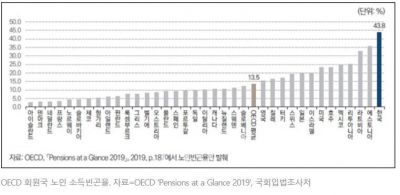

【 韓国の年金制度の崩壊 - 無年金者が54.1% 】

韓国統計庁の最新調査 で、韓国の高齢層(55〜79歳)の54.1%が、年金を一銭も受け取っていない状況

更に、年金受給者でも、およそ3人に2人は月平均受給額が50万ウォン(約4万5800円)未満で、基礎生活(生活保護)の受給費にも満たない金額支給である事が判明。

「韓国は年金受給者が全体の45.9%に過ぎず、その受給者の月平均年金額が、3人に2人は約4万5800円未満である」と発表しました。

※ 韓国「家計金融福祉調査」では、家計の貯蓄額が最も高い時期が50代であるが、家計負債はそれを遥かに越えている。

60代は貯蓄を切り崩し負債だけが残る状態が起きている>>1

ところでイランに原油代払ったの?

チャットやれよ、おまえら馬鹿なんだからよ。

俺たちチョッパリがキッチリ見ててやるから、ちゃんと払えよな。

なぁ、盗人民族ちゃんよ。>>1

大韓民国年金基金の資金運用がテスラの株式投資に限っては成功した「と推測される」、というのは判ったんだけど、テスラ以外の運用・投資対象での損益や、年金事業全体での財務状況、テスラは完全にバブルだよ!

まともに車を作れていない、こんな会社がトヨタより時価総額が高いんだよなw YouTubehttps://youtu.be/DelaLVQkgvA

YouTubehttps://youtu.be/DelaLVQkgvA>>42

まぁ、韓国は老人の社会福祉が充実していないからこそ、お婆さんの働き口がある訳で。

3年で3倍に! 高齢売春婦“バッカスおばさん”が語る、韓国・高齢社会のリアル

https://www.fnn.jp/articles/-/6617>>53

ちっ

ファイト一発バッカス婆の画像は消されたか。

3年で3倍に! 高齢売春婦“バッカスおばさん”が語る、韓国・高齢社会のリアル

https://www.fnn.jp/articles/-/6617

高齢者の生活保障が充分ならバッカス婆なんているはず無いのにね。>>28

お前がちゃんと文章を読め!仮定すると、とか憶測で書いてあって実態は何処にも書かれていない(笑)だから韓国人は低能だと言われる(笑)>>22

おまエラさー、乞食半島(南)って、既にデフォルト状態って知ってる?政府はヒタ隠すと思うけど、IMFからも日本からも一切支援ないからね。>>56

そういやBTS関連株で返金求めてる民族がいたな>>51

金融の面白いところだが、バブルだろうが何だろうが同じお金だから、膨らんだお金を品質向上に注ぎ込んでバブルが弾ける前に実体が追いつけば本物になるんだ。

こうなると、嘘から出たまこと、になる。

Apple なんかもそういう手法で成長した面がある。過大評価になったところで、資本投下して本物になっちゃう。

逆に日本はそういうのが苦手だよね。もっと沢山そういう会社が出てくると良いのにな。

국민연금은 테슬라 초기투자자…6년반 수익률 8천%대

59

ツイートLINEお気に入り 51

51 8

8

レス投稿

画像をタップで並べ替え / 『×』で選択解除