信用貸付の増加が続いている。都市銀行だけで今月に入って1兆ウォン(約894億円)以上も増えた。金融当局は都市銀行の信用貸付急増現況を把握するなど対策の準備に入った。しかし新型コロナ状況では金融を引き締めるのが難しく、頭を悩ませている。

金融業界によると、KB国民・新韓・ハナ・ウリィ・NH農協の5大都市銀行の10日基準での信用貸付残額は計125兆4172億ウォンだった。8月末の貸付残額(124兆2747億ウォン)と比較すると、わずか10日(8営業日)間で1兆1425億ウォン増えた。このペースで信用貸付が増えれば、信用貸付増加幅が過去最大だった8月(4兆755億ウォン)水準の増加が予想される。インターネット銀行のカカオバンクも信用貸付規模が6月末の14兆1000億ウォンから8月末には14兆7000億ウォンと、2カ月間で6000億ウォン増えた。

貯蓄銀行・カード・保険など第2金融圏でも信用貸付が増えている。都市銀行を除いた信用貸付増加額は6月が4000億ウォン、7月が8000億ウォン、8月が9000億ウォンと増加幅が拡大している。

株式投資資金と住宅担保融資規制の風船効果などが信用貸付増加の主な要因に挙げられる。特に最近は融資を受けて株式に投資する「借金投資」が増えている。カカオゲームズの場合、公募株申込証拠金だけで58兆5000億ウォンが集まったが、申込初日の今月1日だけで5大銀行の信用貸付残額が1兆8034億ウォンも増えた。

https://japanese.joins.com/JArticle/270169徳政令ちゃんのウォーミングアップを急がないと。

信用貸付はGDPに入りますか?

>>1

反日運動しながら日本にお金を借りるとかどんな神経しているの?w不買運動するなら日本に金借りるなよそう言えば昔、ネット銀行の無担保ローンで借りてFXに突っ込んでるヤツはネットでは結構いた。

リアルタイムで観ていると解るが、本人はすぐに儲かって返せるから問題ないと本気で思っているし、ハズレて借金だけ残ったあともFXは辞めない。韓国人に金を貸したら最期、返ってきませんよ

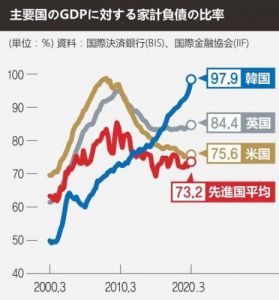

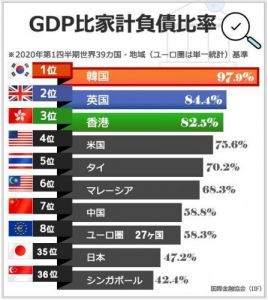

【韓国】GDP対比家計負債比率は97.9%世界最高水準!

国際決済銀行ではGDP対比家計負債比率の臨界点を大体85%前後と見ている。 家計負債が短期的に消費を増やし、経済成長に肯定的な影響を与えるが、この水準を超えれば、かえって経済に否定的な影響を与えるということだ。 これは国際決済銀行の研究陣が1980年から2010年まで先進18カ国を対象に調査した結果をもとに推定した数値だ。

北欧国家ではデンマークが111.7%で最も高く、ノルウェー104.8%、オランダ99.8%で韓国より高いが、北欧国家の場合、独特の住宅金融制度や膨大な年金などの特性があり直接比較出来ない為、統計からは除外されています。>>1無担保じゃ銀行ヤバくないか?

- 9

名無し2020/09/14(Mon) 12:38:41(1/3)

このレスは削除されています

終わりだね韓国人

まさしくバ韓国人

Xdayが 近づいて来ましたか?

12月25日じゃないですよ

(笑)コリアン、焦げつきも出るな、不良債権化がどの位で収まるか年末が楽しみニダ。

- 14

このレスは削除されています

下鮮地域のおチョン様達、まだ火病の重症化はしてませんか?w

おまエラには、世界最高ミンジョクの三冠王大統領文在寅が居るじゃないかw

ケンチャナヨォ〜wウリナラは国家負債・家計負債・企業負債の三大負債大国ニダ。

ウリナラ負債大国マンセー!!!韓国、6年前の規制緩和後膨らんだ個人向け融資…危機の雷管となるか

http://japan.hani.co.kr/arti/economy/37747.html

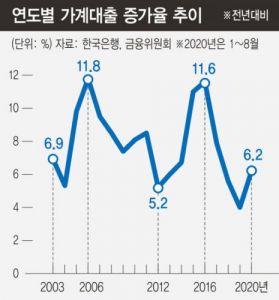

朴槿恵政権によるLTV、DTI緩和の影響 2016年に家計負債比率が85%超え

現政権発足後も増加傾向が続く 今年は住宅価格急騰、新型コロナまで重なる

年内に家計負債比率100%上回る見通し

家計の不健全性は金融と経済に打撃 専門家「融資手続きを厳しくすべき」

借りれる内は、まだいい... もうすぐ借りれなくなる...韓国、失業者だらけで "サラ金クレジットカード"の信用貸付が急増…金融当局が対策準備へ

韓国人は失業者や無職だらけで預金なんか無いから "現金" なんか持っていません!

ですから生活費の貸出し制度⇒ 【 サラ金クレジットカード 】 で生活しています(笑い)

韓国で膨れ上がる家計債務(借金)クレジットカード!

2020年7月末現在の家計債務(借金)1637兆3千億ウォン(146兆円)前年より9.6%増加。>>17

日本語訳の図が出たので、追加韓国は"世界一"ニダ ホルホル

>>1

ほら、韓国人のケツは…

韓国政府が持ってんだろ?

そりゃいくらでも貸せるわなw

まだまだ平気ニダ!もっと借りろ!

借りないと損だぞwww借りれるだけ借りて、全額ドルにすれば良いんじゃね?

朝鮮人よ、わずかな資産はGoldに替えて、肛門に隠しておけ

もう"現金" なんか無いから生活費の貸出し制度⇒ 【 サラ金クレジットカード 】 で生活しています

【韓国生活】 家計債務が1637兆3000億ウォン(147兆円)に増大 一世帯当たり878万円 2020/08/19

https://www.yna.co.kr/view/AKR20200819071951002

2020年6月末現在での韓国民の家計債務(借金)は1637兆3000億ウォン(147兆円)に

増大して、前年比で9.8%増加した。

韓国では生活費の貸出し制度として無担保で「家計融資」を銀行でおこなっている。

韓国民の家庭計が貯蓄銀行や保険会社、クレジットカードなどノンバンクから借り入れ

た債務は銀行の2.7倍に上った。ノンバンクの貸出金利は銀行よりも高いため、家計

債務の悪化要因でもある。韓国の世帯は1738万世帯で一世帯当たり家計債務(借金)

は9750万ウォン(878万円)となった。

韓国家庭の42%が年20%以上の高利借金に苦しんでいる家計債務者は2200万人

を超えている。また借金の利息も支払えない「限界世帯」は230万世帯(520万人)に増

加している。政府が意図的に愚民が株式に金を流し込む構造を作り上げてしまったからなぁ。

正気の沙汰じゃないね。もう、バブル状態じゃないの?(Danger Korea)

文在寅+金正恩経済

韓国経済はアフリカ未満

http://world.kbs.co.kr/service/news_view.htm?lang=j&Seq_Code=73524>>26

その6年で46%の店が潰れたわけだが

プラスして今回のコロナの影響で更に倒産、廃業が

10万件レベルで一気に増えた

それなのに韓国経済はヤバイと思えないカイカイにいる韓国人は頭大丈夫なのか??

韓国の経済統計など嘘だらけだぞw

何せ過去2回も経済破綻して日本含む先進諸国に助けてもらってんだからなw

その時も経済統計詐欺を毎回してた事すら韓国民は知らないのか??

どうしてこんなに馬鹿だと思う??マイナス金利で韓国債券が完売したって話はどうなった?

あり得ないんだけど……。K国金融、それ自体に信用が無いのに

ハナから返済する気のないK国人らに信用貸しとは

コレ如何に?K与信審査で、K融資。

その後、K不良債権増加で金融機関発のKデフォルトだな。150年ほど前に日本の影響で貨幣経済ができた、即ち貨幣というものの存在の根幹たる「信用」という概念が初めて導入された民族なので、その「信用」への真の理解がイマイチ疑わしい朝鮮人に信用貸付など危険すぎる気がするのだがなぁ。

南朝鮮人てお金の計算苦手だよね。

目先の小銭ばかり追っているから貯金体質じゃないし

長い文章読めないし

読解力はほとんど無いし

記憶力ほとんど無いし

忍耐力皆無だし

子供に反日教育している時間にもっと他の授業増やせばいいのに。こんな状況で土地バブルが弾けたら南朝鮮は終わりだな。

韓国の主要銀行総倒れになるのは間違いない。

政府は何時まで誤魔化せるのか?

アメリカとの金融スワップの延長後乗り切れるのかな?- 34

このレスは削除されています

新年2日間で信用貸付3445億ウォン…「異例」 =韓国

新年に入って2日間に5大都市銀行で3400億ウォン(約323億円)以上の信用貸付があった。昨年末に金融当局の規制で融資を受けられなかった消費者が殺到したというのが金融業界の見方だ。金融当局が管理する月間信用貸付増加額限度(2兆ウォン)の17%にのぼる。

業界によると、5大都市銀行(KB国民、新韓、ハナ、ウリィ、NH農協)の信用貸付残額は4日に2798億ウォン、5日に647億ウォン増えた。昨年末に一時的に中断した信用貸付を新年に入って再開したからだ。5大都市銀行の昨年12月の信用貸付残額は前月比で443億ウォン減少した。

1月に信用貸付が増えるのは異例だ。銀行関係者は「1月は年末成果給の影響で信用貸付需要は減り、預金・積立金残額が増えるのが一般的」とし「(今年は)今すぐ資金が必要でなくても『取りあえず受けておこう』という心理が作用したようだ」と話した。KOSPI(韓国総合株価指数)3000時代の開幕など株式市場の好況も個人の資金需要を刺激する要因だ。

金融当局は頭を悩ませている。規制を緩和すれば証券市場に流入する資金がさらに増え、実物経済との乖離が深刻になるからだ。とはいえ、規制を強化すれば新型コロナの衝撃を受けた自営業者がさらに厳しい状況に直面する。金融当局はひとまず高所得者に対する高額信用貸付は規制を継続する方針だ。

https://japanese.joins.com/JArticle/274230韓国の中小企業の10社に3社が信用C等級以下…1.7倍早く増えた

韓国の中小企業の10社に3社は不良化のリスクが大きいC等級以下の信用と評価されたことがわかった。韓国経済のウイークポイントに挙げられる中小企業の延滞と破産が増加し、経済全般にリスクが波及する懸念も大きくなった。

与党「国民の力」の李鍾培(イ・ジョンベ)議員がNICE評価情報から取り寄せた資料によると、3月末基準で格付けC等級以下の中小企業の割合は27.45%に達した。B等級以上なら投資適格なのに対し、C等級以下ならば取引・信用リスクの可能性が大きかったり事実上不渡り状態という意味だ。コロナ禍直前の2019年末の15.8%から約1.7倍水準だ。コロナ禍の最中だった2021年末の21.97%と比較しても警告音が大きくなった。「コロナ禍当時よりはるかに厳しい」(安山所在電力機器会社社長)という中小企業の哀訴が数値で確認された格好だ。

これら中小企業の平均格付けは3月基準15.15(B-~B0)と集計された。2019年から14点台(B0~B+)を守ったが、約6年で1段階後退した。この数字が高まるほど等級が下落することを意味する。NICE評価情報は「経営能力、営業リスクのような非財務的要因と企業代表者の信用度下落にともなうものとみられる」と説明した。

銀行では概ね格付け中間にある「BB+」を中小企業向け融資のマジノ線とみる。これをクリアする中小企業の割合は今年に入り6.98%にとどまった。2019年末の8.9%よりはるかに低い。銀行から融資を受ける余力がある企業がそれだけ減ったという意味だ。格付けは与信審査だけでなく、調達庁のような公共入札、大企業発注などにも使われるだけに等級が下落した中小企業は仕事を得るのも難しくなる。時間が過ぎるほど信用不良にともなう「二重苦」が加重することになる。

中小企業の困難は大企業と比べるとはるかに目立つ。C等級以下の大企業の割合は2019年末の8.46%から今年3月には8.95%と小幅の増加にとどまった。大企業はコロナ禍後の複合危機をしっかり耐え抜いて格付けを守った格好だ。

こうした傾向ならば多くの中小企業が借入だけでなく経営全般で困難に陥ることになるだけに体系的な対策が急がれる」と明らかにした。

https://l.smartnews.com/WXGN5

韓国、信用貸付が急増…金融当局が対策準備へ

36

ツイートLINEお気に入り31 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除