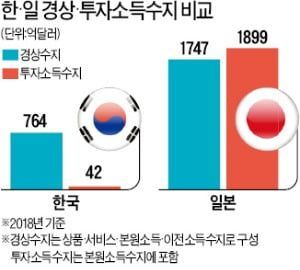

韓国銀行が大規模な海外建設事業や発電所建設などに必要なプロジェクトファイナンシング(PF)主管作業で疎外されていることが分かった。銀行規模が小さいため貸付金利が高く、女神の限度も制限があるからだ。しかし、韓国銀行が国内で容易な利息商売にぶら下がりながら海外進出経験が少ないため、海外PF疎外現象がさらに激しくなる悪循環が現れているという指摘が出ている。

5日、金融界によると、グローバル金融市場で最高PF事業者と評価される大型銀行は、JPモーガンチェイスとシティグループ、バンクオブアメリカ(BofA)、ウェルズファーゴ、ゴールドマンサックスなどだ。

欧州系銀行もあるが、BNPパリバやソシエテジェネラル・クレディアグリコールなどが代表的だ。特に日本銀行はPFで頭角を示している。ミズホファイナンシャルグループと三菱UFJファイナンシャルの場合、全世界金融市場で挙げられるPF強者だ。

IJグローバルによると、2023年上半期グローバルファイナンシング主線事業者(MLA)ディール規模1位は、日本の三菱UFJで95億9700万ドル(約13兆8600億ウォン)規模のプロジェクトを遂行したと集計された。 2位も日本の大手金融会社である三井住友(SMBC)が占めた。 SMBCのPF主線規模は77億9300万ドルだ。 3位も日本系のミズホ(70億600万ドル)が占め、1~3位を芽生えた。一方、韓国系金融会社は20位まで一箇所も名前を上げることができなかった。

金融界では国内企業の海外進出や大規模事業受注時、日本銀行のPF主管なしには事業が事実上不可能だという話が流れている。

日本銀行の場合、低い金利と長い経験をもとにPFに強みがあるうえ、大株団の募集も容易にする。韓国銀行は日本や主要金融会社が主管するPFに参加する形で止めるのが現実だ。

https://v.daum.net/v/20250205174220067- 28

名無し2025/02/12(Wed) 05:35:42(2/3)

このレスは削除されています

話は変わるけど、今年一月の南朝鮮の一人当たり有効求人倍率が0.28になったんだってね。

おめでとう、求職者で職にありつけるのは四人に一人か...ここのコテハン土人共も就職できるといいね!

https://n.news.naver.com/mnews/article/421/0008066148>>31 일본은 구인배수가 1이 넘고 한국은 구인배수가 0.28인데 어떻게 한국이 일본 1인당 gdp를 추월하는가? 그래서 IMF자료가 신뢰가 안가는거야. 한국의 무직자 무소득자도 통계에 넣어야지.

>>35

海外投資家と日本投資家の日本株式個別売買動向

黒が外国人投資家。ここ3年はほぼ買い越しのみ

...素敵な絵だね。クソまみれになりながらその日暮らしをしていた半島の土人に手を差し伸べる俺たちのご先祖さまを思い出すよ。結果は散々だったがね

キムチマンにも誰か助けに手を差し伸べてもらえるといいね。

じゃあ仕事に行きますか!基本的に朝鮮人は経済的な知識に乏しいからな。

歴史歴史と煩いくせに近年の経済史とか全く理解していないし。

世界最優秀民族の国である南朝鮮に1兆ドルを超える資産を持つメガバンクがなぜ存在しないのか、少しは自分で考えてみたらどうかね?- 38

このレスは削除されています

>>35

ウォンが暴落してるのに海外投資家は韓国企業に見向きもしない

現実を見えてないの?- 40

このレスは削除されています

>>42

寝て目覚めようが現実は変わらない

粛々と勉強し、資本を積み上げろ

2-3世紀経ったら主幹事ができるかもしれん。知らんけど。>>41

朝鮮人はその民族病である自己愛性人格障害もあって「相手の立場になって考える」ということを文化的タブー視しているので、他者の考えを推量するときは「ウリならそう考えるorそうするから、相手もそうに違いないnida」という投影を使わざるを得ないのさ。

朝鮮人による日本や日本人の分析は、日本人から見ると朝鮮人の自己紹介にしか見えないのはそのせい。韓国人は手抜き工事や材料費を抜き倒壊させ、迷惑振り撒くから、海外の工事を受注出来ないのはちょうどいい。自国内で倒壊でもなんでもやってれば、是幸いではある。

>>42

井の中の蛙の朝鮮人は自分の国の状態をどれだけ知ってて日本と比べてるの?wwwおから工事は中国譲りニダ!

https://youtube.com/shorts/S6dU9_44ngg?si=qpY0PijRWoPCd-Dy

※ 鉄筋のあるはずの場所は竹の棒が2本…

中国も海外受注を止めるべき。- 48

名無し2025/02/12(Wed) 09:50:59(1/1)

- 49

このレスは削除されています

>>48

今度は助けない…

日米から捨てられた韓国はなくなるだけwww>>48

ただ、日本が手助けしなければ韓国が立ち行かなるのは事実だよ

定期的に韓国政府がすり寄るのは、そういうこと

とりあえず、韓国人は仕事して稼がないと

仕事を選んでる場合ではないよ

日本人は堅実だから、新卒の頃から老後を考えて生きてます無条件愛国反日韓国人はコレでも観ておきなさい ↓

YouTubehttps://youtu.be/ANURtECQIoo?si=TDLwb8Jwqjt8JE8p

YouTubehttps://youtu.be/ANURtECQIoo?si=TDLwb8Jwqjt8JE8p

要るでしょ?知識、もうすぐ必要になるんだから。- 54

>>54

2024年11月

韓国輸出入銀は3年債を含む3本立てで総額650億円のサムライ債

実は現金がないのが明白www>>54まだジャップにニダを付けて...そこはデスだろ...鮮人達は概ねバカばかりデスね

- 58

このレスは削除されています

有言実行くらい出来るんだろうな?詐欺民族?

- 61

このレスは削除されています

日経の記事だと、こんな感じ

https://www.nikkei.com/article/DGXZQOGN24C820U4A920C2000000/

債権評価は、政治とか経済とか人口など複雑に絡み合ってくるからね

アメリカでも最高ランクから転落しそうで、特にトランプ政権ではその可能性が高いとのこと

政治が混乱して経済が低迷し続けて、超少子化の韓国も、次の格付けで同じ評価は難しいと思うよ>>61

まずは世界にどれだけお金を回していけるか、それが重要だと思います

経済への影響力が一番じゃないかな

韓国は巨大企業もわずかだし、銀行もとても弱いからね- 65

このレスは削除されています

>>65

韓国国債の最大保有者は、中国

日本国債の最大保有者は、日本銀行

これは、ちょっとやばいかもねそもそも銀行のプロファイに話で国債格付けがどう関係あると言うのだろうか?

しかも格付けで見ても実際の利払では韓国の方が明らかに利息負担が大きいからほぼ意味ないと思うのだが...>>67

だいたい、国債の「格付」って投資適格性評価なんだから、利息による利益とデフォルトのリスクの兼ね合いでしか無い。

大韓民国国債の場合は、大韓民国という国に対する信用ではなく、過去の「デフォルトしそうになると、アメリカ合衆国と日本が援助してデフォルトを回避してきた」という実績があるから、利回りにしてはリスクが少ないとして、投資適格性が高く評価される。

一方で日本国債の場合は、デフォルトの危機はほぼ無いが、利率が低すぎるから「投資」の対象としては旨味が無いので投資適格性は低く評価される。

たんじゅんな>>26

ある国について、経済活動の活発さによる経済規模と、蓄積されている資本の量は、別個の量ではあるが、決して相互に無関係ではない。

未だに近代レベルの資本主義経済さえ理解出来た個体が皆無である韓国人が、現代の経済について、いくら妄想を膨らませてみたところで、現実は、その妄想とはまったく異なるままで、何も変わらない。

現実には、資本主義経済においては、産業・経済が高度に発展する程、産業と金融の結び付きは強まる傾向にある。

日本は経済規模が大幅に縮小しても、耐えられるだけの資本の蓄積があるし、そもそも、全体でみれば、産業が衰退しているわけではない。

他国からの借金によって経済活動を活発化させるしか経済規模を拡大する手段がない韓国は、産業についても活動の活発化は出来るが、産業そのものの衰退を止めることは出来ず、さらに、現に資本の蓄積が乏しいだけでなく、その資本を流出させて外貨を稼がなければ経済が回らない。

韓国人が無知無能だとか、経済を理解出来ないからとかの理由で、韓国人自身が主体となってプロジェクトファイナンスを構成出来ないという面があることも確かだが、それとは別に、韓国の経済活動の方式では、保証に必要な額面は増大していくのに対して、韓国に蓄積されている資本は流出していくので、銀行の保証能力は減少していくため、韓国が、保証能力が十分な他国の銀行に頼るしかないことは必然だし、韓国の構造が変わらない限り、この傾向は強まっていく一方だ。MUFGの3Q決算が出たぞー

あとで見てみよ

https://www.mufg.jp/ir/index.html출산률 세계 꼴찌, 혼인률 세계 꼴찌, 정치및지역 갈등 세계탑, 사교육률 세계1위, 자살률 세계1위.

한국사람만 "한국은 살기좋다"고하지 정작 중요한 객관적 지표는 다 세계 최하위 수준.

>>71

朝鮮人は国籍放棄率も凄いからねぇww

債務者救済かモラルハザードか 韓国50兆ウォン債務処理めぐり「バッドバンク」構想で大論争

<コロナ後遺症に苦しむ韓国経済の処方箋は、果たして薬か毒か>

李在明(イ・ジェミョン)大統領が就任して2カ月の韓国で、経済の立て直しの目玉政策のひとつとして「バッドバンク」の設立が議論されている。

バッドバンクは金融機関の不良債権や不良資産を買い取り、不良債権を市場から切り離して金融システムの安定化を図る資産管理会社だ。経営危機に陥った銀行に国が資金を投入して預金者などを守る手法として使われるが、今、韓国で議論されているバッドバンクは李在明大統領が大統領選の公約として掲げたコロナ禍に行われた緊急支援貸出の帳消しや調整を目的としている。

韓国資産管理公社(KAMCO)が把握している4月末時点の債務調整申請は20兆3,173億ウォン(約2兆1,540億円、12万5,738人)に達している。このうち2022年に運営が始まった基金の支援対象は、元金を減免する「買い入れ型債務調整」が2兆9,609億ウォン(約3,140億円、3万3,629人)、元金を減免せず金利と償還期間を調整する「仲介型債務調整」は2兆8,388億ウォン(約3,010億円、3万7,950人)となっており、約15兆ウォン(約1兆6,000億円)の債務が手付かずとなっている。

さらに深刻なのは金融当局がコロナ禍で被害を受けた中小事業者に支援した満期延長47兆4,000億ウォン(約5兆253億円)と元利金償還猶予の2兆5,000億ウォン(約2,650億円)の合わせて50兆ウォン(約5兆3,000億円)近くが9月に満期を迎えることだ。>>73

今年第1四半期の5大都市銀行の不良債権は前年同期を40%上回る4兆2,563億ウォン(約4,513億円)に上っており、これは2019年第2四半期以来、約6年ぶりの高い水準だ。サービス業と宿泊・飲食業の不良貸出は6年から7年ぶりの高水準で、卸小売業と不動産業種の不良融資は過去最大となっている。

7年以上滞納された5000万ウォン以下の債権が対象

李在明政権が計画するバッドバンクは8,000億ウォン(約850億円)規模とみられている。政府が4,000億ウォン(約424億円)を拠出し、銀行が3,500億ウォン(約370億円)、銀行を除く金融機関等が500億ウォン(約53億円)を拠出する計画だ。7年以上返済されていない5,000万ウォン(約530万円)以下の債権をバッドバンクが買い入れて償却、あるいは減免する計画だが課題も山積みだ。

拠出金の分担が議論に

第1の課題は拠出金の分担である。7月15日、銀行連合会と貯蓄銀行中央会、与信金融協会、生・損保協会、韓国貸付金融協会が一堂に会して話し合いがもたれたという。事業の概要と金融機関の拠出金4,000億ウォンに関する話も交わされたというが、どの金融機関がどの程度、拠出するのか具体的な分担比率の調整には時間がかかるとみられている。>>962

韓国は前例のない大混乱に陥った!3大銀行が破綻…資産960億ドルが凍結!人々の怒りが爆発し、25万人が暴動を起こして街!!! YouTubehttps://www.youtube.com/watch?v=Z-je6pFRzkI

YouTubehttps://www.youtube.com/watch?v=Z-je6pFRzkI한국은 첨단 제조업으로 급성장중

일존은 금융에 의존해 쇠퇴중

영국같은 금융 강국이 금융에만 의존해 몰락중

グローバル1位は三菱UFJ、日本の銀行がないと海外PFできない韓国

77

ツイートLINEお気に入り5214

レス投稿

画像をタップで並べ替え / 『×』で選択解除