三星(サムスン)電子の現金保有量が100兆ウォンを突破した。 今年上半期に9兆ウォン程度の現金性資産が蓄積されたためだ。 半導体業況の反騰で実績が良くなった影響と分析される。 三星電子は昨年末、買収合併(M&A)関連組織を新設したのに続き、十分な投資実弾を用意しているだけに、今年のM&A時計が再び動くかどうか注目される。

20日、三星電子の半期報告書によると、今年上半期の三星電子の現金などの資産は、昨年末(91兆7718億ウォン)より9.8%増加した100兆7657億ウォンと集計された。 現金などの資産は現金および現金性資産、短期金融商品、短期償却後援家金融資産などをいうが、サムスン電子の現金および現金性資産は49兆8444億ウォン、短期金融商品は50兆9213億ウォンだった。

サムスン電子の現金が豊かになったのは、半導体事業を中心にした実績好調の影響が大きい。 サムスン電子の半期売上は145兆9839億ウォンで前年同期対比18%増加したが、部門別にDS部門の増加率が最も大きかった。

DS部門は前年同期比81.6%増の51兆6938億ウォンの売上を記録し、DX部門は3.4%増の89兆3636億ウォンを記録した。 サムスンディスプレイは13兆326億ウォン、ハーマンは6兆8193億ウォンを記録した。

業界ではサムスン電子の下半期実績展望により現金性資産がさらに増えるものと見ている。 全体Dラム売上の50%を占める汎用Dラムの価格上昇でDラムマージン率が上昇している上、下半期に第5世代高帯域幅メモリー(HBM)であるHBM3Eの本格的な量産が予定されたためだ。

-----

三星電子の下半期の営業利益は34兆ウォンが有力

来年の年間営業利益は85兆ウォンの見通し

現金がおびただしくたまる予定

バークシャーに次ぐ世界第2位の現金保有企業に浮上

国家そのもの- 124

名無し2024/08/22(Thu) 15:56:15(21/23)

このレスは削除されています

- 125

このレスは削除されています

- 126

このレスは削除されています

- 127

このレスは削除されています

>>128

IT企業では・・鉄鋼では・・

現代自動車·起亜自動車、実績に翼をつけてグローバル信用度↑···「A-」進入

スタンダード·アンド·プアーズ(S&P)が現代自動車と起亜自動車の長期発行者信用等級と債券等級を「BBB+」から「A-」に上方修正すると明らかにした。 両社の格付け見通しは「安定的」を与えた。

両社は2022年と2023年の合算(金融事業部を除く)調整償却前の営業利益(EBITDA)マージンはそれぞれ10.5%、13.1%を記録している。 S&Pは今年と来年も12~13%水準のマージンを維持すると推定した。S&P調整基準の現代自動車と起亜自動車の純現金規模は、2022年16兆ウォンから2023年25兆ウォンに増加したと集計された。

S&Pは「両社の高い純現金水準は今回の財務危険度に対する評価と信用等級上方修正を決めるにあたって重要な考慮事項の一つだった」として「多くの純現金を活用して予想できなかった実績悪化など深刻で多様な悪材料に対応でき、以後も依然として純現金ポジションを維持できるだろう」と見通した。

現代自動車と起亜自動車の2024~2025年の年間余剰営業キャッシュフロー(FOCF)は約13兆ウォンで、株主還元分を差し引いた後の裁量的キャッシュフローも黒字を記録すると予想した。

S&Pは「両社が主要グローバル市場で優秀な市場地位を維持すると展望する」

国際格付け会社スタンダード·アンド·プアーズ(S&P)は、SKハイニックスの企業信用格付けを従来の「BBB-」から「BBB-」に一段階引き上げた

ムーディーズ、SKハイニックスの格付け見通し「上方修正」···「負債減少」

ムーディーズはこれを土台にSKハイニックスはAIメモリー生産能力拡充のためのCAPEX(資本的支出)増加にも負債は減少するだろうし、これは今年第2四半期(4~6月)に4兆2000億ウォンの借入金を減らしたことからも確認されていると評価した。

続いてムーディーズはHBM(高帯域幅メロリー)、サーバー用DDR5などDラム技術力に企業用SSD(eSSD)などNANDフラッシュメモリー事業競争力まで加わり2025年会社のEBITDA(利子·税金·減価償却費差し引き前営業利益)が39兆ウォンまで増加すると予想した。>>132

未来予想のし過ぎで頭が麻痺しているのか~🤣🤣🤣삼성전자 3분기 영업이익 16조원 ~ 17조원 전망

상반기 영업이익을 한분기만에 기록 예정하이닉스 3분기 영업이익 8~9조원 전망 상반기 영업이익을 한분기만에 기록 예정

>>137

2023年~2024年を諦めて

2025年の未来に逃避行ですか~🤣🤣🤣>>141

馬鹿なのか?

朝鮮人企業なんか相手にしてねーよ。>>141

見通しwwww現代グループの営業利益予想2026年基準

現代自動車の営業利益18兆ウォン

KIA17兆ウォン

HD韓国造船海洋、4兆ウォン

現代モービス、3兆6000億ウォン

現代オイルバンク、2兆4000億ウォン

現代グロービス、2兆3000億ウォン

現代製鉄、1兆8000億ウォン

HD現代エレクトリック、1兆6000億ウォン

現代建設、1兆2000億ウォン

現代インフラコア、1兆1000億ウォン

現代ロテム 7000億ウォン

現代百貨店 5000億ウォン

現代トレンシス 5000億ウォン

現代カード 4200億

現代オートエバー、4000億ウォン

現代ウィア4000億ウォン

HD現代マリンソリューション、4000億ウォン

現代グリーンフード2000億ウォン>>144

君、病気かい?涙拭けよ、朝鮮人wwww

>>1

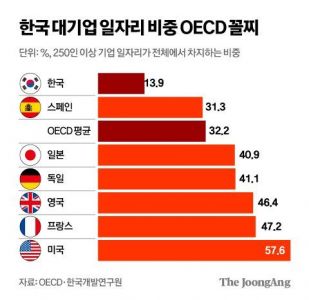

韓国工業の一極化は深刻なようだ。

半導体と自動車の話ばかり。>>144

雑魚ばかりだな

2026年は遠い未來で不確実

自分の書いたことすら忘れたの?

まじで認知症だな>>141

現代自動車と現代重工業は別グループな

現代建設 悪名名高い手抜き工事専門建設会社

崩落崩壊数知れず

馬鹿ですね>>137

大爆笑

トヨタの今年の準は4.9兆円ですよ

大爆笑www>>144

すべて見通し予定ですね

結果は?>>1

サムスンだけ韓国経済の25%を担っている。

これを異常だと思わず自慢するスレ主。

どれだけおバカなんだか…。>>132

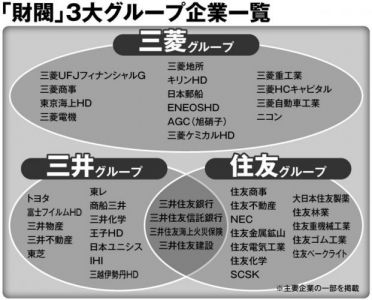

三井三菱の前では

SAMSUNGやSKなど

街角のコンビニ、駄菓子屋程度だろうな

三井の総売上は87兆円

韓国の国家予算の倍だから

大爆笑www世界中に名だたる有名企業ばかり

>>144

SOURCEだせよ

認知症チョンじいさん>>1

君って会話できないの?

人間として?>>1

韓国の統計

SAMSUNGが好調でも成長率はどんどん落ちてるね 不思議だね

韓国の経済成長率は、2023年は1.4%で、2022年の2.6%、2021年の4.3%を下回っています。韓国政府は2024年7月3日に「2024年下半期経済政策方向」を発表し、2024年の実質GDP成長率見通しを従来の2.2%から2.6%に上方修正しています。

韓国の経済には、インフレや中銀による金融引き締めの長期化、外需低迷などによる課題があります。特に家計部門は、生活必需品を中心とするインフレ、金利高による債務負担増、不動産価格の低迷による逆資産効果という「3つの圧力」に直面しています。

また、韓国の経済成長率は、国家統計局の統計項目である固定資産投資のデータをもとに算出されているという指摘もあります。国家統計局の統計項目には固定資産投資の2通りの項目があり、月次累計原数値とその前年比数値があります。前者の原数値の前年比を計算すれば、後者と一致するはずですが、2023年初めからは突如激しく乖離し始めたというのです。原数値の増減率は大きく落ち込んでいるのに、前期比データだけはプラスを続けており、統計局はこの前期比データをもとにGDPの成長率を算出しているため、GDPは5%前後になるというからくりであるとされています。

ジェトロ(日本貿易振興機構)>>137

トヨタの予想は低く見積もるから・・

例えば、前期の営業利益

(当初の予想)4兆5000億円

↓

(上方修正)4兆9000億円

↓

(結果)5兆3529億円

最終的に8529億円増えました~- 159

名無し2024/08/22(Thu) 19:19:19(1/1)

このレスは削除されています

>>159

紳士服を着せたところで猿は猿ということだろう윤석열은 한국의 출생수를 줄이려고는 목적으로 대통령 한거 아닌가요ㅋㅋㅋㅋㅋㅋㅋㅋㅋ.

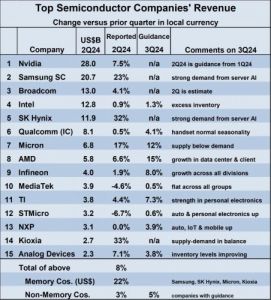

今日発表された衝撃的な半導体企業の売上順位

今日発表された半導体企業の24年第2四半期の売上ランキングで、インテルが4位まで滑る歴史的な事件が起きた。

さらに深刻なのは、次の四半期にハイニックスの売上が少なくとも15%以上はさらに上がる予定であるため(Dラム&ナンドフラッシュの価格が上昇中)、第3四半期にインテルはTOP5から追い出されることがほぼ確実視された。

さらに励みになるのは25年にメモリー半導体の歴史的なスーパーサイクルが予想されている。

半導体専門市場調査業者であるテックインサイトは25年メモリー半導体売上が1年で約50%以上成長し、約350兆ウォン市場になると見ている。

メモリー半導体は韓国企業が70%程度を掌握している市場

3行要約

1. AIサーバーの好況が到来し、半導体の王座の役割を果たしたインテルの没落。

2. 24年第2四半期に5位まで落ち、第3四半期に6位まで押されることが確実視される。

3. AIサーバーの好況は韓国経済にとって大きな好材料となっており、25年に大ヒットすることが期待される。>>162

あれ?

SAMSUNGってHBM作れたっけ?

たしか、NVidiaの要求性能満たせずにテストを突破できていなかったような記憶が……。

「サムスンのAI用メモリー、エヌビディアのテスト不合格=関係筋」

REUTERS 2024.5.24 13:04

https://jp.reuters.com/economy/industry/2K2CTTUAUNKADDLATUPRLMZVW4-2024-05-24/>>162

何度も騙されても証券会社レポートを信じる愚かな朝鮮人

達成した実例を出してくれ>>162

2023年にもスーパーサイクルが来たんじゃないの?

嘘つき朝鮮人

2026年は遠い未來で不確実

認知症チョンじいさん

自分の書いたことすら忘れたの?>>162

メモリー半導体だけでホルホル

君の身の回りには日本製品ばかりだと気がつかない

世界トップシェア企業を支配下に置く

三井三菱住友グループの圧勝ですね

三菱の総資産は430兆円ね- 169

このレスは削除されています

- 170

このレスは削除されています

- 171

このレスは削除されています

기대치 밑돈 실적에 삼성전자 목표주가 '줄하향'

반도체 사업을 담당하는 디바이스솔루션(DS) 부문 영업이익은 3조8천600억원으로 낮아진 시장 눈높이(4조2천억원 안팎)조차 하회했다.

한화투자증권은 삼성전자의 목표주가를 9만5천원에서 9만원으로 내리며 향후 HBM 시장 진입 시점에서 경쟁사와 여전히 격차가 존재한다고 밝혔다.

김광진 한화투자증권 연구원은 이날 보고서에서 3분기 실적에 대해 "일회성 비용 효과를 제거하더라도 아쉬운 실적으로, D램과 낸드 출하량은 전통 수요처 부진으로 당초 목표치에 미달했다"고 지적했다.

또 "범용 메모리 가격 상승 모멘텀은 현저히 둔화될 것으로 예상되는 만큼 HBM 시장에서 경쟁사와의 격차 축소가 중요하다"고 짚었다.

그는 "4분기 중 HBM3E 8단 제품의 주요 고객사 공급 가능성을 구체적으로 언급했으나, 12단 제품과 HBM4 등 차세대 제품에서 경쟁사와의 시장 진입 시점에 여전히 격차가 존재하는 만큼 낙관적 판단을 하기엔 이른 시점"이라고 설명했다.

한국투자증권도 향후 HBM 판매 일정 지연에 따른 실적 악화가 우려된다며 삼성전자 목표주가를 9만6천원에서 8만3천원으로 내렸다.

https://www.hankyung.com/article/2024110137425

91조→100조원 삼성전자 대형 빅딜 겨냥 실탄 확보

172

ツイートLINEお気に入り62 37

37

レス投稿

画像をタップで並べ替え / 『×』で選択解除