韓国銀行が22日までに国会企画財政委員会の梁敬淑議員に提出した自営業の多重債務者に対する融資状況によると、今年6月末現在で全国の自営業多重債務者に対する金融機関の貸出残高は743兆9000億ウォン(約85兆5000億円)で過去最大を記録した。 自営業の多重債務者約177万8000人が1人当たり平均4億1800万ウォンの融資を受けている計算だ。多重債務者とは3件以上の融資を利用している人を意味する。自営業者への貸出残高は個人事業主への融資だけでなく、住宅担保ローンや無担保ローンなどの家計向け融資も合計したもので、韓銀が把握している実質的な自営業向けの貸出残高だ。

自営業の多重債務者に対する貸出残高は、2021年6月末の590兆ウォンから昨年6月末に700兆ウォンに増えたのに続き、増加傾向が続いた。元利延滞額は1年間で5兆2000億ウォンから13兆2000億ウォンに増加。延滞率も0.75%から1.78%へと上昇した。韓銀は金利が0.25%上昇すれば、1人当たりの平均利子負担が年73万ウォン増加すると試算している。

借金で借金を返すカードローンの借り換え融資残高も1年間で50%近く増えた。与信金融協会によると、クレジットカード会社9社によるカードローンの借り換え融資残高は10月時点で1兆4903億ウォンで、前年同月(1兆101億ウォン)を47.5%上回った。カード会社から融資を受けた人の相当数が期限内に返済できず、返済のために再び借金をしたことになる。借り換え融資を受ければ、ひとまず返済期限を乗り切れるが、それまでのカードローンより金利が高くなり信用等級も低下する。現在カード会社は借り換え融資に平均で年13~14%台の高金利を適用している。

カード会社関係者は「金利が低い銀行で追加貸し出しを受けられない中・低信用者が主に高金利のカードローンを利用するが、それさえも返せずに借り換え融資が増えていることが懸念される」と話した。

https://www.chosunonline.com/site/data/html_dir/2023/11/24/2023112480026.html「借りパク」は朝鮮起源

>>11

右派支持者の脳内では、尹大統領の失策もパク・クネからの失策も、全部「文政権のせい」だからなw

「とにかく尹大統領は何も悪くないnida!」

「尹大統領の悪口を言う奴は中国人!」

もはや、頭壊尹www- 14

名無し2023/11/26(Sun) 08:14:46(1/1)

このレスは削除されています

BLACKPINKがいるので心配ない。

- 16

このレスは削除されています

全ての金融関連が止まった大韓民国😆

なにやってもうまくいかない🤗

借金地獄の韓国🇰🇷> カードローンの借り換え融資残高も1年間で50%近く増えた。

金額もだけど、

増加のスピードが大問題だな(笑)

そろそろデフォれよ。

後回しにするほどキツくなるぞ(笑)踏み倒せばOK どうせ韓国は少子化で滅びる国 無責任に生きるのが良いのです

- 20

このレスは削除されています

韓国の豊かな経済の基盤は日米に依存していた筈で、その韓国が日米に歯向かった先は見えてるだろ。

自主、自立、自衛、主体思想ニダ

ああ、首領さまぁ~、カムサハムニダァ>>22

北朝鮮でさえ、ソ連/ロシアや中共の多大な援助と韓国からの上納を受けても、あの状態なのだから、朝鮮人本来の実力だけでは、もっと残念な、失敗国家未満の国を猿真似した未開地域しか出来ないと思うよ。>>11

"2027年になっても「文政権のせい」と言っていたら笑う"

政権交代して左派政権になったら「尹政権のせい」と言い出すに1億ジンバブエドル。多分借金という金銭貸借契約もすぐ忘れてしまう民族だから、延滞にいかほどの心痛もないのだろう。

それに自分のデフォルトも他人が悪いという考えだから、これからも減ることはない。- 27

このレスは削除されています

借金もGDPの内ニダ。ホルホルw

自称賢い朝鮮人「どうせそのうち徳政令が出るのにバカ正直に借金を返す奴は病身ニダ。借金は踏み倒すのが基本ニダ。」

>>29

"どうせそのうち徳政令が出るのにバカ正直に借金を返す奴は病身ニダ。"

これ本気で思ってる韓国人は多そうだけど、韓国の今迄の徳政令って「借金帳消し」ではなく「韓国政府が借金を肩代り」なんだよね。

帳消しにすると法律を守って業務を行っていた金融機関に韓国政府が一方的に被害を与えた事になる。

韓国の金融機関ってほとんどが外資系だよね?

韓国政府が「本物の徳政令」を出したら、金融機関はローンスター訴訟みたいに「韓国の裁判所ではない」国際投資紛争解決センターに訴えるんじゃないかな?

そして今の韓国政府に金は無いから肩代わりは出来ない。

だから韓国人はちゃんと借金を返済してね。

逃げ道はあの世位しか無いから。国が馬鹿なのは国民が馬鹿だから

そろそろ金融破綻

コロナパンデミックの時に日本の真似をして無利子で補助金貸付してたから。国も民間も日本ほどの金融体力無い癖に(笑)その時のツケが今の韓国の現状(笑)

- 34

このレスは削除されています

>>1

IMFも(厳しい指摘だけして)来ないし

外貨準備高も底をついているから、徳政令も出ないよね

ウォンを刷りまくる?

そんなことしたら、どうなるかわからないからやっちゃうかな高金利と物価上昇で庶民の暮らしが厳しくなっているが、庶民が急な借り入れを行う貸金業者、貯蓄銀行の融資のハードルはますます高くなっている。

法定最高金利が低すぎるため、営業に行き詰まった貸金業者が廃業したり、無担保融資を大幅に減らしたりしているためだ。景気低迷で延滞率が上昇し、融資審査が厳しくなったことも関係している。年末を控え冬越えの準備をしなければならない人、急に生活費や医療費が必要になった人などが行き場を失うことが懸念されている。

■貸金業者、資金難で新規融資中断

大手貸金業者A社は過去1年間、新規の無担保融資を事実上中断した。

月間貸出件数がゼロだったのが4カ月。300万ウォン以下の少額融資が1件だけという月も2カ月あった。

貸金業者は年20%の最高金利では正常な融資営業ができないと主張する。業界によると、大手貸金業者が貯蓄銀行などから資金を調達する際にかかる平均費用(金利)は年8~9%になる。貸金業者の平均延滞率が8%前後となり、会社の運転費用が7.5%程度かかることを考慮すると、金利が年23~24%なければ融資は不可能だ。

韓国政府は2021年から優良貸金業者が銀行から低金利で資金を調達することを容認したが、有名無実の状態だ。

貸金業者の経営難が深刻化し、廃業が加速している。金融監督院によると、08年の金融危機直後、1万6000社を超えていた貸付業者数昨年末には約3分の1の5582社に急減した。

■違法貸金業者に殺到する庶民

貯蓄銀行も不動産のプロジェクトファイナンス(PF)の不良債権化と景気悪化などで健全性管理が課題となり、低信用者への融資を減らしている。5大貯蓄銀行の今年4~6月の不良債権は2兆5070億ウォンで、昨年末(1兆7979億ウォン)より7091億ウォン(39.4%)増えた。中小貯蓄銀行D社の関係者は「高金利が長期化し、今年は借金を期限までに返せない顧客が大幅に増えた。延滞率を下げるために下半期から新規融資を半分以上減らしている」と話した。

融資窓口が閉ざされ、庶民は違法貸金業者を利用するしかなくなっている。

https://www.chosunonline.com/site/data/html_dir/2023/11/24/2023112480108.htmlさすが韓国人だぜ

負債で耐える韓国の企業と自営業者…銀行の貸付残高1875兆ウォンで過去最大

韓国銀行が6日にまとめた「7-9月期預金取り扱い機関の産業別貸付金」資料によると、7-9月期の韓国企業と自営業者の銀行からの借入金は1875兆7000億ウォン(約210兆円)で前四半期より32兆3000億ウォン増え過去最大を記録した。2四半期連続の増加だ。銀行が「共生金融」圧迫で家計向け融資の代わりに企業向け融資を競争的に増やした上に、企業も社債発行よりは銀行からの借入を好んだ影響だ。

まず製造業への貸付が増えた。半導体など輸出回復傾向で設備投資と運転資金需要がいずれも拡大し、製造業の貸付残高は9月末457兆6862億ウォンで前四半期より10兆3000億ウォン増えて3カ月ぶりに増加規模が大きくなった。

サービス業も1205兆8723億ウォンで金融・保険業、不動産業などを中心に増加幅が14兆ウォンから16兆9000億ウォンに拡大した。金融・保険業の場合、資金調達が難しくなったカード会社と証券会社が銀行からの借入を増やし1年ぶりに増加に転じた。不動産業への貸付は不動産景気回復などの影響で不動産開発事業がスピードを出し、商業用不動産取引も増え前四半期より増加幅が6兆ウォンから8兆ウォンに拡大した。自営業者への貸付も過去最大だった。自営業者貸付指標に活用される卸・小売り業、宿泊・飲食店業への貸付のうち預金銀行の非法人企業貸付残高は119兆4000億ウォンで前四半期より7000億ウォン増加した。高物価に原材料購入負担が大きくなったが消費は萎縮し運営資金を負債で充当した結果だ。

問題は増える利子負担で限界状況に追いやられる企業が多くなっている点だ。韓国銀行が昨年非金融企業91万社の経営実態を分析した結果、利子負担がある46万社以上がインタレストカバレッジレシオが100%未満の企業は42.3%で過去最高となった。減る朝鮮

増えるは債務ばかりなりムン・ジェイン

「過去に見た事のない国を造る」

う~ん お見事!www個人も企業も政府も借金まみれ!

青年社長を夢見ていたのに…借金返せない20~30代が急増=韓国

韓国経済のウイークポイントである自営業者の貸付不良に警告ランプが灯っている。彼らへの貸付残高が1100兆ウォンを超えた上に、延滞額が1年で50%急増したためだ。特に20~30代の若い事業者を中心に複数の金融会社から資金を借りて返済できなくなる多重債務延滞者が目に見えて増えた。

韓国の格付け会社ナイス評価情報が4日に「共に民主党」の梁敬淑議員室に提出した資料によると、自営業者の金融圏からの借入額は昨年末基準1109兆6657億ウォンで1年前より27兆400億ウォン増えた。335万人相当の自営業者が個人事業貸付だけでなく個人の資格で住宅担保貸付など家計向け貸付を利用してだ。

問題は彼らが3カ月以上貸付利子(元利金)を返せていない延滞額が昨年末に27兆3833億ウォンに増加した点だ。1年間で50%増えた。コロナ禍と高金利の影響で自営業者の償還負担が限界に達したと分析される。韓国銀行によると1月の中小企業の貸付金利(新規取り扱い額基準)は前月より0.03%下落した年5.28%だ。コロナ禍直前の貸付金利が年2%台だったことを考慮すれば依然として高い。

自営業者の「負債の質」が悪くなっている点も不良懸念を育てる要因だ。自営業をしながら3社以上の金融会社から借り入れた多重債務者が急速に増えているからだ。一般的に多重債務者は借金で借金を返済する自転車操業に陥るケースが多く、一度借金を返せなくなると連鎖して不良を起こす危険が高い

昨年末基準で多重債務自営業者は173万1283人で、全自営業負債者335万8499人の51.5%を占める。貸付を受けた自営業者10人のうち半分以上が多重債務者という意味だ。彼らの貸付残高691兆6232億ウォンは1年前より16兆3186億ウォン増加した

貸付不良の兆しも現れている。昨年末の多重債務者の延滞額は21兆7954億ウォンで2022年末の14兆2949億ウォンと比較すると52.5%急増した。同じ期間に平均延滞率は2.1%から3.2%に上がった。ただナイス評価は多重債務延滞者の未延滞金額を含む全貸付額を基準として延滞率を算定した。

https://japanese.joins.com/JArticle/315777?servcode=300§code=300韓国の自営業者負債1100兆ウォン突破、コロナ禍後51%急増…借入者の半分が多重債務者

自営業者の金融会社からの借入金が1100兆ウォン(約125兆円)を超えた。コロナ禍前と比較すれば4年間で50%以上増えたことがわかった。

格付け会社のナイス評価情報が12日に「共に民主党」の梁敬淑(ヤン・ギョンスク)議員に提出した資料によると、1-3月期基準で335万9590人の個人事業者(自営業者)が1112兆7400億ウォンの金融会社貸付(家計向け融資+事業者向け融資)を抱えていることが明らかになった。新型コロナウイルスが大流行する前の2019年12月末の借入者209万7221人、借入金額738兆600億ウォンと比較すると4年3カ月間で借入者は60%、借入金額は51%増えた。3カ月以上の延滞が発生した借入者が抱えている借入規模も1-3月期基準で31兆3000億ウォンとなり2019年末の15兆6200億ウォンと比べ2倍に増えた。

3社以上の金融会社から資金を借り入れ脆弱性が高い多重債務者も増加傾向だ。1-3月期基準で172万7351人と集計されたが、2019年末の106万6841人と比べると62%増えた。多重債務を抱える個人事業者は全個人事業借入者の51.4%を占める。韓国銀行は昨年末の金融安定報告書で「高い貸付金利負担が持続する中で自営業者の所得環境改善が遅れ、商業用不動産市場が振るわない姿を見せた場合、脆弱借入者を中心に不良規模が拡大する可能性がある」と警告したことがある。

新型コロナウイルス大流行時に低金利で受けた貸付の満期が到来する中で、高金利状況に持ちこたえられなかった自営業者が増えたと分析される。自営業者・小商工人の貸出元利金償還猶予措置が昨年9月末に終了した影響もある。金融圏関係者は「自営業景気が沈滞する状況が長く続いて負債縮小が適時にできず負債が増えた側面がある」と話した。

https://japanese.joins.com/JArticle/318557通り名不本意君

これこそ、お前ら、仕事は?

だぞ🤭🤭

あんまし、同胞いじめんなや

ガチ仕事ないんだから🤭🤭

南朝鮮人は- 45

このレスは削除されています

>>43

336万人の個人事業者が1112.7兆ウォン借りてる。

平均3.3億ウォン。

5%利子で1650万ウォン。

別の統計だと

自営業者650万人の平均借り入れ額が1.8億ウォンで返済利息が919万ウォン。

上は家計債務も含めてるからか。

平均年収1900万ウォンから家計借金分700万ウォン引かれたら、1200万ウォン。

やってけるはず無いわな。ww韓国、自営業者が返済できなかった貸付額10.8兆ウォンで過去最高…2年で3.7倍に増加

韓国の自営業者が返済できていない事業者向け貸付規模が過去最大に増えた。高金利と高物価が内需を萎縮させると同時に利子費用まで加重させ、売り上げと費用の両面で自営業者を押さえつける様相だ。

野党「共に民主党」のヤン・ブナム議員が1日に韓国銀行から受けた自営業貸付資料によると、3月末現在で自営業者の金融圏からの事業者貸付延滞額は総額10兆8000億ウォンと集計された。1カ月以上滞った元利金金額を合わせたもので、2009年に関連統計が作成されてから最も大きい規模だ。2022年3月末の2兆9000億ウォンから7兆9000億ウォンの急増で、2年間で3.7倍に増えた。

自営業貸付延滞率は年初からの3カ月間で0.33ポイント上昇したがった。3月末の延滞率は1.66%を記録したがこれもまた2013年3月の1.79%から11年ぶりの高水準だ。速度だけでなく傾向も問題だ。延滞額増加傾向が続いているからだ。2022年6月末の自営業貸付延滞額が2兆8000億ウォンを記録してから7四半期連続で増加している。この期間の延滞率もやはり上昇が続いた。

延滞は続くが自営業者の貸付規模は拡大した。家計向け貸付まで含んだ自営業者の金融圏からの貸付総額は3月末に事業者貸付が702兆7000億ウォンと家計貸付が353兆2000億ウォンの1055兆9000億ウォンと推算された。前四半期の1053兆2000億ウォンより2兆7000億ウォン増え過去最大記録を塗り替えた。

続く延滞で結局貸付を返せなかった小商工人に代わり地域信用保証財団が返済した借金は1兆ウォンを突破した。1~5月の地域信用保証財団の代位弁済額は1兆291億ウォンに達したが前年同期の5911億ウォンより74.1%増加した水準だ。小商工人が負債に耐えられなくなると銀行から貸付を受ける際に保証人となった地域信用保証財団が代わりに返すのが代位弁済だ。

代位弁済規模が大幅に増えたということはそれだけ小商工人の経営状況が悪化したという意味だ。ソウル市内でデザートカフェを運営するパクさんは、コロナ禍当時の2021年に受けた貸付を現在も返済している。彼は「コロナ禍が終われば経営状況が良くなるものと期待したが違った。【韓国】崖っぷちに追い込まれた韓国の自営業者

「今月も来月も何とかしのがなければいけないのでカードが必要なのでしょう」。キム・ドンヒさん(63)はクレジットカードを配送している。キムさんにとって時間はお金だ。配送するだけ稼げる。そのように5年間働いてきた。忙しく動くキムさんを追いかけながら「最近はどうか」と尋ねた。キムさんは少し沈黙した後、「クレジットカードの発行は不景気・好景気にそれほど関係ない。最近は自営業者によく配達している」と答えた。「自営業者の中でも飲食店する人たち、その中でもチキン店をする人たちの申請がかなり増えた。発給されたカードで材料費や賃貸料を支払い、翌月またカードで穴をふさぐ。そのように持ちこたえながら暮らしている」。

キムさん自身も「自営業をしながら何度か失敗した」と語った。「デパートで衣類ディーラーをしたが、経験を積んだのがそれだったので希望退職後に衣類の自営業をした。ところが投資家が突然お金を回収したため信用不良者になった」。

カード配送手当は1件あたり1000ウォン(約110円)ほど。キムさんは「1カ月の平均収入は150万ウォンほどだが、私の場合は180万-200万ウォンほど稼ぐ。焼酎1本を付け加え、スンデックに飯を混ぜて食べながら暮らす」と言って苦笑した。そして「同僚の中にもチキン店を開いて失敗した人が結構いる」と伝えた。

Q=チキン店か。

A=カードの配送をする理由も人それぞれだが、私のように他の自営業をしていて、生活をつなごうとして配送の仕事に入って来るケースが多い。すぐに再起するのは容易でない。特に最近はチキン店を経営していた人たちがかなり増えた」

チキン店は周囲を見るとあちこちにある。自営業者の国であり「チキン共和国」の大韓民国に何が起きているのか。統計庁によると、先月の全国の自営業者は572万1000人。3月から5カ月連続で減少している。全体就業者数に対する自営業者の比率も先月は19.8%と、1年前(20.2%)に比べ0.4ポイント減少した。21世紀初めの35.8%(2000年)の半分だ。

続く続き

中でもチキン店は長い間、自営業者の「創業1位」だった。しかし2021年以降、「韓食店」に抜かれて2位となり、3位だった「コーヒー店」が増えて2位からも近く落ちる見込みだ。問題はチキン店の開店は減る一方、閉店は増えている点だ。公正取引委員会の発表によると、2022年のチキン店の閉店率は14.2%に達した。開店率14.4%とほぼ同じだ。チキン店一つができれば他の店が一つが消えるということだ。

これは主要外食業分野のうちチキン店の独特な現象だ。韓食店の閉店率は18.2%とさらに高いが、開店率は29.9%であり、チキン店とは差がある。2010年代半ば以降、チキン店が飽和状態となり、激しい生存競争で生き残れなかった自営業者が相次いで店を閉め、「チキン共和国」の地位も揺らいでいる状況だ。「チキン店不敗神話」はすでに昔の話だ。コロナ時代にデリバリーの日常化でしばらく復活するようだったチキン店が、いつのまにかまた救急室の前に立っている。

大韓民国は昨年1人あたりの鶏肉の消費量が15.7キロに達した。26羽分だ。20年前(2003年、7.8キロ)の倍になった。しかし「チキン共和国」の地位はすでに10年ほど前から崩れていた。国土研究院は2020年、「自営業の危機を覗ける体感景気指標、チキン店」と題した報告書を出した。研究に参加した当時のイ・ヨンジュ国土シミュレーションセンター長は「チキン店は各地域に2、3カ所はあり、利用者も多いが、自営業者の状況を明確に見せるバロメーター」とし「2000年代初期に肉類消費量が増えて開業に火がついたが、2010年代に入って開業と廃業がほぼ並び、2010年代半ば以降は廃業が開業を上回る衰退段階に入った」と分析した。

そのようなチキン店がコロナ流行を経てまた復活した。ソーシャルディスタンスで飲食品のデリバリーが日常化したからだ。独立ブランドの地域のチキン店や加盟店などチキン専門店が2019年の3万7508店から翌年には4万2743店へと14%も急増した。しかし2021年に4万2624店、22年に4万1436店とまた減少している。カード配送をするキム・ドンヒさんに尋ねた。更に続き

Q=チキン加盟店は本社には現金で決済しているが、カードで資金繰りができるのか。

A=カードローンがある。そのようにして何とかお金を集めて本社には現金で支払い、運営費や生活費はカードでする。カードを使って穴を埋めていく地獄のような悪循環が繰り返される。手数料がつくと負債は雪だるま式に増えていく。

https://news.yahoo.c...2fa18c86e2ed008d581b

崖っぷちに追い込まれた韓国の自営業者(2)

https://news.yahoo.c...87c16a5c8f0160a70b64廃業者100万人で過去最多に 自営業者の割合は23.5%(日本9.6%)大手200社の平均勤続年数は9.5年

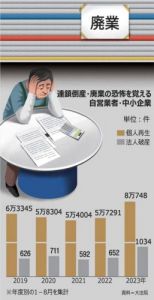

韓国国税庁によると、23年に廃業事業者数は98万6,487人で前年比11万9,195人増加し、統計を取り始めた06年以降で過去最多となった。新型コロナウイルス禍以降の20〜22年は年間80万人台で推移していたが、23年には約100万人の規模に拡大した。

昨年の最低賃金は9,620ウォンと6年前と比べて5割上昇した。政策金利も3.5%と高水準で据え置かれ、輸入原材料価格の高騰やウォン安に伴うコストプッシュ型の物価高が継続したことで、自営業者の経営を圧迫した。足元では消費の低迷が続いており、今年も飲食業や宿泊業、卸小売業などを中心に廃業が続く可能性が高いとされる。

資金繰りの厳しさはローンの延滞率にも現れている。中央銀行によると、貸し付け条件が緩い代わりに融資の金利が高い「第2金融圏」(信用協同組合や貯蓄銀行など)でローンを受けた個人事業主の延滞率は、24年3月末時点で4.2%と15年6月末時点(4.3%)以来の最高値となった。

■自営業割合はOECD7位

韓国は世界でも自営業者が多い国だ。経済協力開発機構(OECD)によると、韓国の経済活動人口に占める自営業者の割合は22年時点で23.5%と、OECD加盟国中で7位だった。米国(6.6%)やドイツ(8.7%)、日本(9.6%)など主要国と比べれば極めて高い水準となっている。

自営業の多さは、企業の平均勤続年数の低さが背景にある。韓国の大手200社の平均勤続年数(21年時点、ESG幸福経済研究所)は9.5年と10年にも満たない。中途解雇や社内競争に疲弊して会社を去る人が多く、退職後に起業するケースが主流になっている。

■政府支援も延命措置の可能性

自営業の割合が多い国で廃業が相次ぐ現状を受けて、韓国政府は7月に支援のための対策案を打ち出したが、 ただ、債務に苦しむ経営者に対する一時的な延命措置にとどまるとの懸念がある。賃金上昇などでかさむコスト増に加え、消費低迷に伴う売り上げの下振れなど経営環境が改善されない限り、廃業は増え続ける見通しだ。

https://news.yahoo.c...5c4097fbd154c954c219

韓国の最低賃金=努力目標

韓国の終身雇用=平均9.5年「来年はもっと増える」廃業した事業者数、過去最多の98万6000人に…韓国の廃業率トップは飲食業

2024年12月28日 経済

止まることなく続く物価の上昇に多くの庶民が苦しんでいる韓国。相次ぐ物価高は、企業にも大きな影響を与えている。

【注目】米、日、台湾を含めた4カ国で、韓国の企業だけが“没落”

特に自営業者は、営業実績の悪化から廃業する者も続出している。

韓国経営者総協会が12月26日、報告書「最近の廃業事業者の特徴と示唆点」を発表した。

それによると、2023年に廃業した事業者数は98万6000人に達し、統計が開始された2006年以降で最も多かったという。

業種別では、小売業(27万7000人)、その他のサービス業(21万8000人)、飲食業(15万8000人)の順で廃業者数が多い。廃業率は飲食業(16.2%)、小売業(15.9%)など、小規模事業者が多い業種で高くなった。

また、売上が零細な簡易事業者(簡易課税の適用を受ける零細事業者)の廃業率が13.0%となっており、一般事業者(8.7%)や法人事業者(5.5%)より高くなっている。

廃業理由として最も多かったのは「事業不振」で、全体の48.9%を占めた。

こうした状況に、韓国内では「2025年にはもっと増えるでしょう」「小さい国の割に自営業が多すぎる結果」「国が人件費を急激に上げたせい。家族経営すらもう無理」といった悲嘆の声が多く上がった。

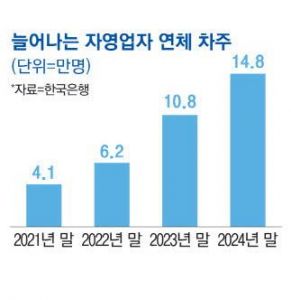

最近では空き店舗も多く見るようになった韓国。廃業した自営業者が再起するための支援が必要だろう。景気低迷による売上げ悪化で苦しんでいる自営業者が増え、融資利子も返済できない延滞者が急増している。 すでに延滞率が急騰しており、金融界全般の貸出不良雷管になるだろうという懸念が高まっている。 特に、融資を数ヵ所で受けた多重債務自営業者の延滞率が10%をはるかに超え、自営業融資管理に赤信号が灯った。

27日、韓国銀行によると、自営業者のうち1ヵ月以上元利金を返済できずにいる延滞借主は、2021年末4万1000人から2024年末14万8000人へと、3年間で3.6倍急増した。

融資を受けた自営業者の数が減少する状況で、融資を返済できない延滞借主は増えている。 実際、金融圏から金を借りた自営業者は昨年末311万5000人で、1年間で1万6000人減少した。 反面、自営業者の貸出総額は同期間11兆ウォン増加し1064兆2000億ウォンと集計された。 自営業者1人当りの貸出額が増加しており、借金を返済できない場合も増えているという話だ。

金融会社3ヶ所以上で借金をした多重債務者と低所得·低信用自営業者を意味する脆弱自営業者数は昨年末42万7000人で1年間に3万1000人増えた。 3年前に比べて14万6000人急増した。 これに伴い、自営業者全体貸出で脆弱借主貸出が占める比重も1年間で0.8%上昇した11.8%と集計された。

景気低迷と高金利で貸出不良の懸念が高まっている中、すでに脆弱自営業者の延滞率は昨年末11.16%で、1年間で2.26%ポイント上昇した。 脆弱自営業者の延滞率が史上最高に跳ね上がった2012年9月末(13.9%)に近づいたのだ。

COVID-19パンデミック期間に施行された自営業者に対する元利金償還猶予措置など政策支援効果が消えたうえに、景気不振が長期化し貸出不良が拡大したものと分析される。>>53

このような状況で自営業者の貸出償還能力まで減っている。 自営業者の平均所得は2022年末4131万ウォンから昨年末4157万ウォンに小幅増加したが、COVID-19以前の2019年末水準(4242万ウォン)を依然として回復できずにいる。 延滞自営業者の平均所得は2020年末3983万ウォンから昨年末3736万ウォンに減り、彼らの平均貸出は2億500万ウォンから2億2900万ウォンに増えた。

韓銀は、政策資金を通じた先制的な対応で、自営業融資の不良化を事前に遮断しなければならないと指摘した。 韓国銀行のキム·ジョンホ安定総括チーム長は「延滞·廃業の借主には新しい出発基金を通じた債務調整を、再起希望自営業者には就職·再創業政策を推進しなければならない」と話した。

建設景気の不況が続き、事業体に雇用された労働者の増加傾向がなかなか回復できずにいる。 建設業の不振が製造業に移り、雇用市場の寒波が続く中、労働者たちの融資延滞は2年連続で増えた。

27日、雇用労働部が発表した今年2月の事業体労働力調査結果によれば、2月基準で1人以上の事業体従事者は1995万7000人で前年同期対比2万2000人(0.1%)増加した。 1月に2万2000人が減少し、新型コロナウイルス感染症の拡散時期だった2021年2月以降46ヶ月ぶりに初めて減少した衝撃からは抜け出したが、増加幅は依然として微々たる水準だ。

産業別では、昨年7月から8ヵ月間減少傾向が続いている建設業で、2月の従事者数が8万2000人(-5.6%)減少した。 直前の月に10万人を超えた減少傾向が多少緩和されたわけだ。 建設業不振の影響を受けた製造業は従事者数減少傾向が2ヶ月間続いている。 2月の製造業従事者数は6000人減少した。 また、景気低迷の影響で卸·小売業で3万5000人(-1.5%)、宿泊·飲食店業で1万1000人(-0.9%)減少した。

雇用市場をリードしている分野は保健業および社会福祉サービス業だ。 同分野の従事者は最も多い9万7000人(4.1%)が増えた。 続いて専門·科学および技術サービス業(2万人、1.5%)、不動産業(1万7000人、3.9%)が続いた。

雇用寒波が続き、労働者たちの貸出延滞率は上昇曲線を描いている。韓国の自営業者数は総就労者数の20%。先進国は10%程度が平均だから異常に高い。

韓国の中小企業は全企業数の99%。

全雇用者数の80%を占める。

自営業者の破綻過去最高、中小企業の倒産も過去最高を更新。

たった1%しかない大企業の60%が新規雇用の予定なし。

来たね!韓国!過去最高→新記録…やはり貼らなければならない

>>1

朝鮮人はこの話題には近づきません。

給与所得は朝鮮の方が高い、日本人は貧乏だと胡麻化している朝鮮人に教えてあげる。

500万人にも及ぶ個人商店主は、最低賃金にも満たない収入である。

労働を行わない無収入の朝鮮人がはるかに多い。

徴兵などで、就職できても30歳近くに成ってから。

就職しても50歳で退職、実郎では20年間ほど、日本人は40年以上所得を得る。

老人の年金は50,000円程度、日本では60歳まで働けば、老齢年金と厚生年金で200,000円弱もらえる、別途専業主婦であっても老齢年金60,000円はもらえる。

(以上月単位の金額)

生涯所得(生まれてから死ぬまでに得る金額)は、日本人は男女平均で220,000,000円、朝鮮人は100,000,000円にもならない。

これを知ってから日本人は貧しいとかほざけ。日本人が貧乏なら朝鮮人は極貧困民族。>>57

6行目まちがえた .

実郎X

実労働〇内需低迷に借金して持ちこたえる韓国の自営業者…家計負債比率、2年ぶりに上昇

国会企画財政委員会所属のチャ・ギュグン議員(祖国革新党)が韓国銀行から受け取った資料を27日に確認したところによると、昨年第4四半期末基準で自営業者の年間所得に対する家計負債の比率(LTI)は344.5%。韓国の自営業者は年間所得の3.4倍ほどを借金しているという意味だ。これは同時期の非自営業者の家計負債比率(220.0%)より遥かに高い数値だ。自営業者の借入残額は1064兆2千億ウォン(約106兆円)、借主数は311万5千人。

自営業者の所得に対する家計負債比率は、2022年第4四半期末に350.0%となりピークを記録した後、着実に下落傾向を続けてきたが、昨年第4四半期末基準で2年ぶりに再び小幅上昇に転じた。借入が所得よりさらに多く増加したという意味だ。

特に、低所得自営業者の負債状況が悪化した。所得分位別に見ると、昨年第4四半期末基準で高所得(上位30%)と中所得(30~70%)の自営業者向け融資残高は、直前四半期に比べてそれぞれ2千億ウォン、2兆1千億ウォン減少した反面、低所得(下位30%)の自営業者向け融資残高は2兆2千億ウォン増えた。融資の質も下がっている。同期間に自営業者の銀行圏融資残額は1兆2千億ウォン減少した反面、貸付業を含むノンバンクの融資残額は1兆1千億ウォン増加。利子負担が高いノンバンク融資比重が拡大したのだ。

チャ議員室は「相対的に所得が少ない脆弱自営業者が景気不況を借金に依存してかろうじて持ちこたえる状況が続いている」として、「昨年12月の戒厳ショックで自営業者の被害はさらに深刻になったが、政府の補正予算案の規模はきわめて不十分だ」と指摘した。

https://www.hani.co.kr/arti/economy/economy_general/1194483.html

韓国自営業者の延滞額と延滞率、ともに過去最高を記録

59

ツイートLINEお気に入り50 0

0

レス投稿

画像をタップで並べ替え / 『×』で選択解除