日銀が20日発表した2023年4~6月期の資金循環統計(速報)によると、家計の金融資産の残高は6月末時点で2115兆円となり、過去最大を更新した。日銀が保有する国債(短期を除く)の時価ベースでの発行残高に占める割合は53.24%だった。3月末から0.10ポイント低下した。低下は6四半期ぶり。50%を超えるのは4四半期連続となる。

家計の金融資産は株高の影響により、株式や投資信託の残高が増加したことが寄与した。国債発行残高は1090兆2785億円で、うち日銀の保有分が580兆4902億円に上った。長期金利を抑制するために国債を大量に購入していることが影響した。- 11

名無し2023/09/20(Wed) 20:52:47(2/3)

このレスは削除されています

>>9

田舎の兼業農家で子・孫にも分散済みだから目安になるけどな

ざっとだと俺の預金で1000万強に金融資産2億強、$€資産は処分済み

桃と李の畑に家3軒

係累で分配前の目安だとこんなもんだったはず何か問題でも?

日本の経常収支は黒字だけど都内の不動産価格が上がったから、

私のB/Sも爆上がりだよ(笑)ふつうに生活してりゃ金は貯まる一方よ。

- 16

このレスは削除されています

>>11

なんか、ごめん。>>19

ちゃんと三行以上読めよ🤣🤣🤣

家計の金融資産過去最高な🤣🤣

君等の家計負債総額は

おめでとう🎉OECD世界一位だよ- 21

このレスは削除されています

>>19

安倍のミックスで富裕層が増えて、格差は広がっても韓国見たく住宅ローンも払えない日本ではない🤪

自分の国の惨事を見てみろ!!😮💨そして今日のNEWS wwwww

第3四半期にも続いた家計負債増加速度… 1073兆ウォン外[漢江路経済説明会]

https://n.news.naver.com/mnews/article/022/0003857629?sid=101

昨年、政府や公企業など公共部門の赤字規模が96兆ウォンに迫り、関連統計作成以来最大の赤字を記録したことと、金融監督院がBNK慶南銀行で発生したプロジェクトファイナンシング(PF)融資横領事故金額が2988億ウォンに達すると 発表した事実も伝えた。

◆韓国GDPに対する家計負債比率101.7%

国際金融協会(IIF)は19日(現地時間)公開したグローバル負債モニター報告書で「GDPに対する家計負債比率は中国と韓国、タイなど新興市場を中心に依然として「コロナ」 19ファンデミック(大流行)'以前の水準を上回ることが分かった」と指摘した。

韓国の名目GDP比家計負債比率は第2四半期に101.7%で、スイス(126.1%)、オーストラリア(109.9%)、カナダ(103.1%)の後に続く世界4番目だった。全世界の名目GDPに対する家計負債比率平均は61.9%だ。

第3四半期に入っても増加傾向は続いている。金融委員会によると、8月末基準の銀行家計貸出残高は1カ月前より6兆9300億ウォン(政策蚊帳論を含む)増加した1073兆7000億ウォンと集計された。最近、不動産景気が緩和されているという認識に家計借金が急速に増えているという分析だ。

家計負債の急増に政府と韓銀などは警告メッセージを出している。去る14日に発表した通貨信用政策報告書で、韓銀は韓国のGDP対比家計負債比率が閾値(80%水準)を上回るほど高いと指摘した。一方、韓国の家計負債が主要国と異なりディレバリジング(負債縮小)なしに持続的に増加し、マクロ経済及び金融安定を阻害する水準に達したと評価した。>>19

一言→韓国は企業も借金、国民も借金、国も借金で国内何処を探しても金がない国!

日本を見るなよ次元が違うことは、火を見るよりも明らか(笑)韓国は、ジンバブエと比較師してたほうがいいぞ

日本と比較すると

アイゴー🤣

言わなくちゃいけなくなる>>19

韓国人はウリナラには基礎体力が不足していることを早く自覚しなさいよ。

口ばかり動かしても変わらないぞ。金融資産と言っても、このうち「個人向け国債」に関しては、本来税金として集める分を名目上「貸付金」扱いで国とやりとりしているだけだけどね。

>>19

自国通貨建ての国債を自国民が買ってる限り国家に問題は生じない。

国債は持ってる人には資産だからだ。国民が保有するなら富の流出にはならない。

韓国の国債が問題なのは海外へ多く売ってるからだ。

日銀が国債買い取りするのは金融調整(お金の量の調整)のためだ。お金が足りないとデフレになる。日銀が資産として国債を持つと、国債は借金としての意味を失う。利払いで得られる利益は国庫に収める仕組みだからだ。

国債の主な買い手は国内金融機関でその原資は国民の貯金だ。マクロに見ると国債は動かない資産を国が投資する資金源にする仕組みだ。資金需要の調整役でもあるのだ。

このように現実は多面的で相互に関係して動く。一面だけを見て判断すればその実態を見誤る。日本の場合国と日銀がそれぞれ海外に資産を保有していてその資産から発生する利払いで得る収入とのバランスを見て国債の発行と日銀による買い付けが行われている。ちなみに韓国の場合去年海外で債権発行して買い付けて貰えた、韓国は信用があるとホルホルしていた(笑)韓国はこの債権の利払いだけで大変(笑)

- 30

このレスは削除されています

- 31

このレスは削除されています

ここまで文在寅に国を破壊されたのに、大方の犬豚愚民どもは全く気づいていないところが朝鮮人の限界なんだろうな。

>>19

在日が日本人になりすまし、「日本人は貧しい

」と必死にアピール

それを事実と思い込むのが祖国の朝鮮人

実際には家計金融資産は20年以上増加し続けている

見たいものだけをみる朝鮮人

そして家計負債増加率がOECD1位の韓国- 34

このレスは削除されています

「金なら有る!」

基本給のインフレスライドに加えて職務給の増額が決まったわ

あとは昇格があるかどうか...月末はドキドキやぁ...>>19

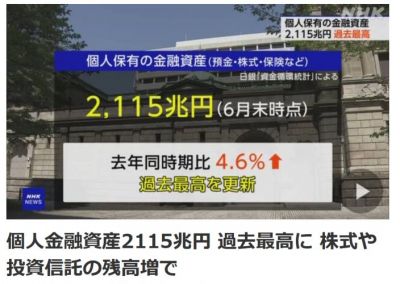

各世帯が保有する金融資産のことを「家計の金融資産」または「個人金融資産」という。

日銀が3か月ごとに公表する「資金循環統計」によると、

個人が保有する預金や株式、保険などの金融資産はことし6月末の時点で2115兆円となりました。

内訳

▽「株式など」は26%増えて268兆円

▽「投資信託」は15.9%増えて100兆円でした。

▽一方「現金・預金」は1.4%増加して1117兆円となりました。

政府の借金である(国債の発行残高)1090兆円のうち53%の580兆4902億円を日銀が保有。- 38

このレスは削除されています

>>38

不本意在日虫けらの、昼のルーティンww- 41

このレスは削除されています

- 42

このレスは削除されています

- 43

このレスは削除されています

- 44

このレスは削除されています

バブル期以上に毎年増える日本の金融資産

そんな意味では日本も経済成長してるんだ>>18

個人的には、バブル崩壊後の混乱や、その中で生じたいわゆる氷河期世代へのむごい仕打ちの数々が、公や社会に対する信頼感を徹底的に破壊した後遺症が地味に後を引いているんだと思っているわけだが。

不幸中の幸いにして自身は冷遇の対象から免れた立場の人間でも、自分たちの隣で起きたことはつぶさに見ている。

あれで「頼りになるのは自身の蓄えだけ」との教訓を骨に刻んで、公的援助も年金制度も当てにしない人生設計に舵を切った人々がひたすら蓄財に励んだ結果がこれ。

「年寄りが貯め込んでいるから若者が貧しい」とか世代間格差に話をもって行こうとしている向きは、社会に対する安心感や信頼が失われた為に「持てる者」が財布の紐を固く引き締めて放さないという事態の理由を正しく捉えていない。

「オレオレ詐欺」で全財産毟られた年寄りが、子や孫に遺せるはずだった資産を自身の失態で失った申し訳なさに首を吊った、という話の惨たらしさ。つまり、自分の資産で安全圏内に留めておけるはずだった家族を、将来の先行き不安な領域へ放り出してしまったのだという「死にも至る絶望」、何がそこまでの追い詰められ感を起こさせたのか。

どれほど貯めても安心にはほど遠い、自分の近親を守るので手一杯、「人に優しく」を省みている余裕の無さ。

先の「東日本大震災」をきっかけに、そうした風潮がやや薄れた感はあるものの。

「結局頼りになるのは自身の懐だけ」「何としてでも家族だけは守る。後は知らん」がそう易々と拭い去られるとも思えない訳だ。가난한 일본인들은 통장에 5000만원도 없다. 맞지?

- 48

このレスは削除されています

>>47

家計負債が大きい韓国人が他人の財布を気にせず自分の財布を気にしろよ

ちなみに自分個人の話なら、通帳には500万以上は在るが、家のローンを差し引けば500万は無いと思う

ローンを支払っても良いが、金銭的な余裕がないと何かと不安だからな

殆どの家庭はそんなものだと思うぞ、自分的には平均より少し下の賃金だと思うから- 50

このレスは削除されています

- 51

このレスは削除されています

- 52

このレスは削除されています

〈国債は国の借金だからなくなればいいという間違い〉

そもそも、国債がこの世から消えたらどうなるのだろうか。借金がゼロになっても、国民負担がゼロになるわけではない。むしろ大問題が生じる。

その意味を知るには、国債のもう一つの側面を理解することが重要だ。それは「金融市場における国債」という顔である。

国債は政府の「借金」であると同時に、金融市場において必要不可欠な「商品」でもある。金融市場では、株式や社債と同じように取引されている。

基本的なことを先に確認しておくと、金融市場では国債と株式、国債と社債を交換する取引が行われている。

例えば、A社の株式を持っている人が、その株式をB社の社債と交換したいと思っても、B社側に「A社の株式は受け取らない」と断られたら交換はできない。しかし、国債との交換なら簡単にできるため、まずA社の株式と国債を交換し、その後に国債をB社の社債と交換するという取引が行われる。

つまり、国債がなくなると、株式や社債の取引が減少してしまうのだ。

企業は銀行からの融資だけでなく、株式や社債でも資金調達をしている。そのため、国債がなくなれば資金繰りがたちまち悪化する。金融市場における国債は、他の商品と簡単に交換できる使い勝手のいい金融商品という役割を果たしているのだ。

https://shueisha.online/articles/-/250761>>1

23年末の国富、4158兆円 8年連続増で過去最高―内閣府

時事通信社>>55

レス番号間違えた。54へ返信。日銀のETF売却、長すぎる「100年計画」で植田総裁は何を狙う?莫大な分配金と含み益でバランスシート危機を回避か

日銀の植田総裁は金融政策決定会合後の記者会見で、保有する日本株ETFを年間約6200億円(簿価で約3300億円)のペースで売却することを決定したと発表しました。現在、日銀は時価で約70兆円の日本株ETFを保有しているとされており、今回発表されたペースで売却を進めた場合、植田総裁がコメントしたように、売却完了までに「100年かかる」こととなりそうです。

日銀はこれまで、非伝統的な金融緩和政策の一環として東証株価指数(TOPIX)と日経平均株価に連動するETFを購入してきましたが、その購入ペースは年間約6兆円に達し、コロナ禍で株価が乱高下した2020年には年間約12兆円も購入したと伝えられています。

一方、今回決定したETFの売却ペースは年間約6200億円にとどまるため、ETF購入時の約10分の1のペースに留まる事となります。もちろん、株価が上昇して批判する人よりも、下がった場合に非難する人の方が多いでしょうから、日銀が慎重になるのも理解できます。

まず1点目は、ETFがもたらす分配金(配当金)の大きさです。現在、日銀は時価で約70兆円の日本株ETFを保有しているので、今期の東証プライム指数の予想配当利回り(約2.27%、9月19日時点)で試算すると、年間約1.6兆円の分配金を受け取る計算になります。

ちなみに、2025年3月期の日銀の決算を見ると、売上に相当する経常収益は約4.6兆円、うち国債の利息収入が約2.1兆円、ETFの分配金が約1.4兆円となっており、ETFが日銀にとって重要な収益源となっていることが確認できます。

日銀にとって何ともありがたいETFの分配金ですが、その重要性は今後さらに増すこととなりそうです。というのも、今後、日銀による利上げが続いた場合、民間金融機関から預かる法定預金準備額を超える当座預金(超過準備)に対する利息の支払いが急増する可能性が高いからです。

そんな日銀にとって約70兆円のETFがもたらす分配金は、財政悪化を防ぐバッファーとなっているのは間違いなさそうです。そう考えると、植田総裁がETFを相応のペースで売却していくことに躊躇するのも、致し方ないように思えてきます。売りから一転、高市氏圧勝で日本国債に強気-

(ブルームバーグ): 資産運用会社ジュピター・アセット・マネジメントのマーク・ナッシュ氏が、長期的かつ戦略的に日本国債の上昇を見込むのは今回が初めてだ。

ナッシュ氏は先週、10年物日本国債に買いを入れた。それまで長らくショートにしていたが、高市早苗首相率いる自民党が衆院選で圧勝したことで政治的な不透明感が後退し、政策運営の自由度が高まったと判断したと話す。

「状況は明るくみえる。日本国債へのエクスポージャーを避ける理由はない」と、同氏はインタビューで語った。「日本国債は政策を巡る懸念から売り込まれてきたが、その不透明感が解消に向かう中、投資機会が生まれている」と述べた。ナッシュ氏はジュピターで約13億ドル(約1990億円)規模の資産運用に携わっている。

日本の金利が上昇に転じたことや数カ月にわたる政治的な不透明感を背景に、日本国債利回りは数十年ぶりの高水準に押し上げられた。予測困難な米国の政策を背景に米資産を敬遠する動きが広がる中、リターンを期待して日本国債に目を向ける海外投資家が増えている。

衆院選後に日本国債と円は大幅に上昇し、30年債利回りは1カ月足らずで約40ベーシスポイント(bp、1bp=0.01%)低下した。

ナッシュ氏は「市場は極度に警戒感を持ち、日本銀行と政府による政策の方向性を見極められずにいた」と指摘。「明確な対応を示せば超長期ゾーンは上昇(利回り低下)することを、日本は示した」と述べた。

同氏がこれまで続けてきたショート戦略は奏功し、ジュピターの「ストラテジック・アブソルート・リターン債券ファンド」は過去1年間で7.6%のリターンを確保。類似の運用戦略を持つファンド勢の中で上位10%に入った。

政治の安定を背景に、ナッシュ氏は円も対ドル、対ポンドで買っている。特に、同じく安全資産とされるスイス・フランに対する円安局面は終わりが近いとみている。

健全な財政と貿易黒字を誇るスイスは長年、慢性的な財政赤字とエネルギーの輸入依存、「不安定な」政治を抱える日本よりも選好されてきた。

ナッシュ氏は、高市首相が選挙で強力な負託を受けたことを考えれば、円がスイス・フランや他通貨に対して8-9%上昇するのも「全く非現実的ではない」と発言。

家計の金融資産、過去最大 日銀、国債保有53.24%

58

ツイートLINEお気に入り37 3

3

レス投稿

画像をタップで並べ替え / 『×』で選択解除