日本は蚊帳の外!

NVIDIA、次世代「スーパーAIチップ」公開···SKハイニックスに続き三星も「HBM供給」

NVIDIAが次世代人工知能(AI)チップを公開し、本格的なAI時代に火をつけた。 このチップにはSKハイニックスとサムスン電子の最新高帯域幅メモリー(HBM)である「HBM3e」が搭載され、国内半導体業界にも好材料として作用するものと期待される。

今回のスーパーチップには1秒当たり5テラバイト(TB)速度で情報を伝達できるHBMである「HBM3e」が搭載される。 現在、SKハイニックスが唯一生産しているHBM3の後続製品であるHBM3eもSKハイニックスが供給し、サムスン電子も第4四半期から「HBM3p」を出荷し、NVIDIAに供給することが分かった。

先立ってNVIDIAにHBM3を単独提供したSKハイニックスに続き、サムスン電子までNVIDIAに新しいHBM供給会社として乗り出し、国内半導体業界にもNVIDIA発の薫風が吹くものと期待される。 すでに第2四半期にも高収益製品であるHBM需要拡大でSKハイニックスがDラム事業で大幅な実績改善を成し遂げたが、今年下半期から来年まではさらに大きな需要が創出され黒字転換の核心役割を果たすものと見られる。

このため、三星とSKはHBMの生産力を来年までに2倍増やし、その後も年間2倍以上に生産能力を高め、需要に積極的に対応する方針だ。 第2四半期の業績発表でもこのような計画を明らかにし、NVIDIAの次世代AIチップにHBM供給会社として乗り出すことになったという点を示唆した。

NVIDIAは、このスーパーチップを来年第2四半期中に生産すると発表した。

エンビディアのジェンソン·ファン最高経営者(CEO)は「このプロセッサーは以前のモデルよりはるかに強力だ」として「増加するAIコンピューティングパワー需要を充足するために全世界データセンター規模を拡張できるよう設計され、大規模言語モデル推論費用が相当部分落ちるだろう」と説明した。>>4

韓国企業が頼りの中国への投資が87%マイナスだってよ。w>>4

日本の技術を使って日本に自慢するアホでワロタ

親に買ってもらったおもちゃを親に自慢する幼児と同じ>>3

今年が何年か知らない馬鹿なんだな米中紛争、韓国に危機ではなく機会

「新冷戦」というやや極端な表現で整理が可能なほど最近の国際情勢は混沌の区間を走っている。 ますます激化する米中紛争、果てしない消耗戦が続くロシア·ウクライナ戦争は、これまで予想できなかった外交政策上、経済的側面で変数を量産している

こうした中で、現在観測されている国際情勢の混沌が韓国にとって危機ではなく「申し分なく良い機会になるだろう」という新しい見方の分析で注目を集める経済専門家がいる。 まさに前任自由企業院長の金ジョンホ教授だ。 彼は「米中紛争がなかったら、我が国はバブル経済以後の日本のような経済的悪材料に直面しているだろう」と強調する。

- 現在の米中紛争の葛藤状況で、私たちはどのようなスタンスを取るべきだとお考えですか?

金教授=米中紛争は韓国にとってまさに天才一憂、いやもしかしたら起死回生の機会になったと思います。 ステンレスに対する意見を結論から言うと、この状況を私たちは賢く利用しなければなりません。

過去、アメリカと共に世界を支配した日本の半導体産業がいわゆる「味が抜けた」のは、アメリカの牽制に韓国の躍進が決定的に作用しましたね。 ところで、一つ興味深いのは米中紛争の直前状況を振り返ってみると、まさに韓国が過去の日本と同じだったという点です。 もし米国の規制なしに先端半導体製造装備、技術、人材が中国に流入し続けたら、中国は少なくとも5年内にサムスン電子やSKハイニックスのような国内半導体企業を世界市場の上位から引き下げたでしょう。 絶妙なタイミングで米国が中国を牽制してくれたため、韓国と中国の半導体技術格差が維持されるようになりました。

それでは、ここで私たちはどうすればいいのか。 "最先端半導体で超格差の競争力を維持する"というような教科書的なコメントは当然のことです。 次第に中国を離れる「グローバルサプライチェーン」の中心に立つようにする作業が必要だと思います。 韓国は世界で指折り数えられる製造競争力大国です。 このような強みをもっとうまく活用する必要があります。

特に今、グローバル市場ではバッテリー半導体防衛産業などが浮上していますが、韓国がとても有利な位置にあります。 韓国ほどの製造業管理能力を備えた国は珍しいです。>>10

朝鮮人、自国産業安定化のための半導体だよ。

何で韓国製を買わなくちゃいかんの?ww

コロナや戦争でフェーズで変わったことに気がつけよ。三星電子の半導体未来が非常に明るい理由分析

今、すべてのメモリー需要の中でAI関連需要だけが良くて(非常に良いが、今後さらに良くなる予定であり)、残りのパソコン、スマートフォン、一般サーバー需要は本当に最悪だ。 そしてこのAIメモリーはサムスンとSKが当分、少なくとも数年間は独占する予定だ。

他のメモリー企業、特にNAND企業は今回のダウントンで一方的な被害者に近い。 一般IT電子機器の需要が良くないうえ、ビッグテックがハイエンドAIサーバー投資のために一般サーバー投資は大幅に減らし、特にAIコンピューティングで重要性が大きく低いストレージSSDは本当にほとんど買わないためだ。 さらに、プレイヤー数が多いため、構造的に供給過剰がNANDがDRAMよりはるかに深刻だ。 このような業況構造ではAIメモリーを独占した韓国企業(サムスン、SK)>>マイクロン>>キオスクシア/WDCの順で有利。 このような状況が続くほど、マイクロンと(特に)キオスクシア/WDCは韓国企業よりはるかに大きな損害を被る。

それで私はサムスンの今年の投資戦略が来年から本格的に光を放つと思う。 サムスンは今年持っている現金の中で20兆ウォン近く忘れると思うが、半導体業況が最悪な状況でライバル会社は前年対比少なくとも半分以上投資を減らす状況でサムスンだけが投資規模をほとんど減らさなかったためだ。 特にファウンドリーにはむしろ投資を増やした。

他人が皆投資を大きく減らす状況で、一人だけ投資規模を維持することでサムスンは技術競争でリードし、またCAPAを大きく増やして占有率を大幅に増やせる踏み台を用意することになった。 特に半導体製造装備の発注から搬入、設置、そして試験稼動までほぼ9ヵ月以上かかるという点を考えれば、サムスンが今年増やした投資は今年ではなく来年から生産に本格的に影響を与え始めるだろう。例えば、サムスンが昨年まではDRAMとNAND先端工程競争でライバル会社、特にマイクロンに一定部分遅れを取っているのが事実だったが、今年に入ってライバル会社が投資できず先端工程転換速度が大きく遅くなったため、サムスンに機会ができた。 TSVも似ている。 いくらSKが今年TSVには最大限積極的に投資するとしても、ない暮らしに絞り込んでいるため、投資規模で三星に大きく遅れを取るしかない。 もし今年が好況期だったらライバル会社もサムスンに劣らず投資しただろうし、したがってサムスンが格差を広げたり、あるいは追いつくのが難しかっただろう。

NANDの場合、このような状況がはるかにひどい。 NANDはDRAMより業況がはるかに良くないため、企業が投資をはるかにできずにいる。 例えばSK、マイクロン共に8世代200段NAND開発はサムスンよりかなり早かったが、微細工程転換投資がほとんどできずまだ200段NAND比重が少ない。 財務問題が最も深刻なキオスクシア/WDCは200段どころか162段への微細工程転換もほとんどできていない状況だ。 技術開発は早くしても投資できず、その技術を実際の量産ラインに適用できなければ、事実上何の意味もない。

余談として最近SKが321段9世代NANDサンプルを公開したが、あれが3スタック(107*3)工程なんだ。 それだけより高性能で高価なHARCEtcher工程と装備がさらに多く必要だが、今SKはあそこに投資するお金がない。 それで本格量産はメモリーアップトンが来て再び全工程FAB投資を大幅に増やすことができる2025年になってこそ可能だろう。 どうせ量産まで少なくとも1年半は残っているサンプル公開は別に意味がないと思う。 今SKは投資金不足で200段NAND量産Ramp-upも難しいのが現実だ。

特に、今NAND市場は112/128段以下のLegacy工程NANDは今需要先もないだけでなく、売っても変動費も回収できず(Cash Cost>販売価格)、162/176段NANDはそれでも変動費BEP水準であり、最新200段NAND以上からは大容量ハイエンドプレミアム製品なので需要とASPもそれなりに良いだけでなく製造原価も低くて物を作って売れば変動費は回収される水準(Cash Cost<販売価格)だ。>>12

客がいないとことに気づけよ。wwこのような状況でNAND企業がすべきことは明白だ。 需要も良くなく原価も高くて売れば売るほど損害だけが大きいLegacy工程NANDは最大限早く終産し、代わりに状況が良い200段以上NANDに早く移ることだ。 そしてここで一番積極的なのがサムスンです。 資本力が一番いいから。

三星は今年、NANDで128段から176段に工程スキップを進めている。 前述した理由もあり、また176段NANDはサムスンの立場で曖昧なテック(ダブルスタック+COP構造を同時に導入するために試行錯誤が大きく、そして128段シングルスタックから176段ダブルスタックに移ることでコスト削減効果がそれほど少ない)。であるからだ。

PS。 また、Semianalysisは該当レポートで、露骨にサムスンがNANDで業界統廃合、すなわちチキンゲームを強要し(Force Consolidation)、それは最高位経営陣Levelで推進する戦略だと言及した。

そのため、来年のサムスンNAND経営戦略の核心は236段NANDがどれだけ収率が早期安定化するかにかかっている。 そうなれば、今や三星は業界だけで200段8世代NANDを大量量産し、NANDASPと原価競争力の両方で圧倒的な優位(特にキオスクシア/WDC対比工程技術で第2世代はリード)を持って本格的な物量攻勢によって戦術ですべて押しつぶせるようになる。 サムスンが今NANDで大規模な物量戦を展開できないのは、現在Legacy128段NANDの割合が高いという限界が大きい。

PS。 サムスンがLegacy工程比重が高いからといって、今NAND原価競争力が劣るのではないかと言えるが、今NAND業界で最も営業利益率の高い両社が皮肉にもLegacy工程比重の高いサムスンとキオスクシアだ。 特に、キオスクシアは112段の割合が最も高い。 NANDは単純に先端工程の比重だけで原価競争力が決定されない。 言い続けているが、NANDのような極度の小品種大量生産市場では市場占有率と規模の経済が非常に大きな影響を及ぼし、そしてサムスン128段の場合、シングルスタック+Conventional Peri構造のおかげでライバル会社のようなテック対比単位当り製造原価がはるかに安いためだ。 これらの点を総合的に分析しなければならない。>>10

>DRAMはマイクロン、SKハイニックスが50%減産、三星電子も減産開始

すなわち来年第3四半期から供給不足

お前って果てしない馬鹿なんだな

減産は「需要が減ったから」な

供給過剰がもとに戻っただけ>>15

自分でも理解できてないものを貼り付けるだけのアホ

「要約」してみろ、できないだろ私の考えでは、もし来年DRAMがある程度アップターンに転じ、また236段NANDの収率安定化と工程転換がほぼ終わることになれば、サムスンはNAND減産幅を減らし本格的な物量攻勢に出る可能性がかなり高いと思う。 23年にCAPA投資したのが生産に本格的に影響を発揮し始め、また自分だけ200段NANDを大量量産するため、サムスンが相対的に最も強くなる時期なんだ。 その機会を逃さないと思う。 この場合、最優先ターゲットは当然キオスクシア/WDCであり、サムスンがどこまで推し進めることができるか、逆にキオスクシア/WDCがどこまで持ちこたえられるかが気になる。 すなわち、来年が本格的に業者別NAND市場占有率に地殻変動が発生する時期になるだろう。 人々は今NANDでサムスンがどれほど強いのか、また強くなれるのかまだよく分からないようだ。

三星の最大の武器は資本力とCAPAであり、それらは決してライバル会社が追いつくことができないからだ。 先ほど言ったように、今回のダウントンでDRAM/NAND先端工程とTSVで果敢な投資を通じて格差に追いつき、あるいは逆転することは全てお金が多いため可能なことだ。 ライバル会社は思いもよらない。 今回のダウントンでサムスンが長期的に技術競争力と市場占有率を大きく回復できる絶好のチャンスを迎えたと思う。 また、圧倒的なCAPAのおかげで規模の経済を通じた原価競争力でも大きな優位を占めることができる。

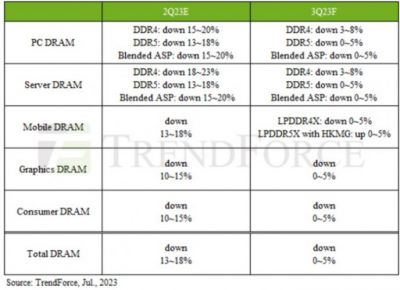

特に最近ホットなHBMの場合は、三星ができないというよりはSKが特に上手で、逆にマイクロンが特に下手だと思う。 トレンドフォースの資料にも出ているように、今後数年間はサムスンとSKがHBM市場を半分ずつ分けて食べるだろう。 三星は汎用DRAMでの本来のシェア(40%台半ば~後半)と似たようなシェアをHBMでも維持している。 特に遅れを取ったりするわけではない。 その代わり、SKが準備をよくしてHBMで非常にうまくやっており、逆にマイクロンはあまりにも下手なので、SKがマイクロンを追い出して残りの半分の市場を占めたのだ。 SKが大きく褒められ、逆にマイクロンが大食いしなければならない状況だそれで結論的にサムスンメモリーはむしろ明るいだろう。 DRAMでは高付加価値AIDRAMをマイクロンを除いてSKと半分ずつ分けて食べる予定であり、NANDでは今回のダウンターンを機にライバル会社を退出させ、シェアを大きく増やす(最終的にはDRAMと似た水準:40%台半ば~後半が目標)。 資本力とCAPAという三星メモリーの必殺技は、誰も追いつけないだろう。 そう考えると、SKがうまくやって上がってくるのはとてもいい状況だと思う。 他の国の企業でもなく、同じ韓国企業じゃん。 韓国企業が全部うまくいけばいいんだよ。

日本のTSMCが稼働すれば韓国製は更に不要になる

いいねぇ。これでまた日本の素材や製造機器が売れるわけか。下請け工場のみんな頑張ってくれたまえ。日本は鵜匠のように~

AIの進展で関連半導体メーカーが過去最高業績に、2022年に急落した「グローバルAIファンド」も復調

5月25日の米株式市場で半導体メーカーのエヌビディアの株価が24.37%高になった。前日発表した決算内容が市場予想を大幅に上回る内容だったためだ。エヌビディアの株高は、他の半導体関連銘柄の株価も押し上げている。2022年11月に発表された「チャットGPT」は、実用化されたAI(人工知能)の可能性を実感させ、瞬く間に利用者を拡大している。今回のエヌビディアの株価急伸は、これからのAI市場の急速な拡大を予感させる動きにも思える。2022年の急速な利上げによって失速したAI関連株は、業績の裏付けによって急速に株価が戻りつつある。AI関連企業に投資する「グローバルAIファンド」も復調してきた。この動きが継続するものかどうか注目される。

エヌビディアの決算発表で、市場の予想を超えたのは5-7月期の売上高が約110億ドルを予想し、四半期で過去最高を更新する見通しを示したこと。事前のアナリスト予想の平均は71.8億ドルであったことから、アナリストの予想をはるかに超える内容だった。このエヌビディアの決算と株価の反応を受けて、半導体メーカー等の株価も急伸した。アドバンスト・マイクロ・デバイセズ(AMD)は11.16%高、台湾半導体(TSMC)は12%高、スイスのVATグループが10.8%高、オランダのASMインターナショナルが8.64%高、フランスのソイテックが7.74%高などとなった。来年のDRAM市場が爆発的に増加すると世界中の機関は予測している

世界の機関が馬鹿ではない

AI側に莫大な需要が爆発

HBMは一般Dラムの8倍の価格で取引中、利益率は50%台

一般Dラム価格も8月から上昇開始

来年は供給不足でDRAM価格が大幅に上昇

2025~2027年にはメモリー半導体スーパーサイクル>>4 SKは大赤字だろ?w 何故そんな嘘を書くw

SKハイニックス

2023年第2四半期

総売上:7兆3,059億3,300万ウォン(-47.1%)

営業利益:-2兆8,820億8,500万ウォン(赤字転換)

当期純利益:-2兆9,879億700万ウォン(赤字転換)

2023年累計:

総売上:12兆3,940億4,400万ウォン

営業利益:-6兆2,843億8,700万ウォン

当期純利益:-5兆5,733億9,800万ウォン

SKイノベーション

2023年第2四半期

総売上:18兆7,272億4,700万ウォン(-5.9%)

営業利益:-1,067億9,700万ウォン(赤字転落)

当期純利益:-1,204億4,000万ウォン(赤字転落)

2023年累計

総売上:37兆8,701億2,600万ウォン(4.7%)

営業利益:2,681億9,500万ウォン(-93.3%)

当期純利益:-1,723億9,400万ウォン(赤字転落)

https://dart.fss.or.kr/>>1

"日本は蚊帳の外!"

それで、AI半導体を作る為の素材や製造装置は韓国で作れたの?

日本から輸入している限りは、韓国がAI半導体を作れば作る程日本にも利益が入るんだけど?>>25

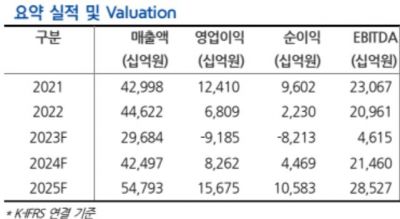

2021年、2022年

カイカイでキミ達の書く、サムスンやSKの今後の展望をよく見かけたが

外れてるだろ?w>>28

Dラム現物価格反騰中···●高まる下半期の半導体減産効果

Dラム現物価格は今月から本格的に反発している。 サムスン電子は4月第1四半期の業績発表と共に減産を公式化した。 業界関係者たちは減産後3~6ヶ月が過ぎれば効果が現れると予想した。 サムスン電子が減産に参加して3ヵ月が過ぎた時点で半導体価格に変化が捉えられているのだ。

台湾市場調査会社DRAMエクスチェンジが集計したDDR416Gb(1G*16)DRAM現物価格は同日午前基準で2.950ドルで、3ドルに迫っている。 6日2.903ドルまで価格が下落したが、6日を基点に反騰傾向に転じ、17日には2.962ドルまで価格が上がった。 価格が下落した日よりは上昇した日がはるかに多く、上昇幅も2%を超える。

業界ではDDR416Gb製品の現物価格上昇を半導体減産効果の始まりと見ている。 メモリー半導体企業の減産が最先端ではなくレガシー(旧工程)製品群を中心に進められており、企業向けよりは消費者向け製品で一番先に効果が現れる可能性が高いということだ。 DDR416Gb製品の反騰が始まった以上、他のDラム製品への現物価格の反騰拡散も期待できるという見方も出ている。

実際、半導体市場ではメモリー半導体企業の減産にともなうDラム供給不足が今年第3四半期に始まり、来年は1年中持続するだろうという話が流れている。

市場調査会社のトレンドフォースは、Dラム需要より供給が多かった今年第1、2四半期とは違って、第3、4四半期には需要が供給を上回る現象が現れ、今年全体Dラム供給不足率が1.19%を記録するものと予想した。 Dラム供給増加率が-2.03%なら、需要増加率は7%を超えるだろうと展望した。

来年は供給増加率10.90%、需要増加率12.98%で、全体Dラム供給不足率は3.01%に達するものと診断した。 SK証券のハン·ドンヒアナリストは「下半期供給会社の減産効果加速化で他の製品への現物価格反騰拡散を期待する価値がある」として「供給会社の収益性追求戦略を勘案すれば第3四半期から供給が需要より多くなりにくく、今年DDR5転換速度加速化にともなう設備投資縮小などで2024年供給対応余力も制限的」と説明した。>>30

勝てば

勝てば

勝てば

ギャンブルかよw>>30

基底効果って知ってるかい?

①毎年、1000円で売っていた

②去年は300円に値下がりした

③今年は600円で売れる見込みである

①から見た場合は、③は4割安

②から見た場合は、③は2倍

数字は正確に書きなさい

前月の価格がずいぶんと下がっていた場合、25%上がってもどれくらい回復したのか分からないだろ?>>30

一応確認してきたw

主力輸出品の「期比対前年同の増減」(08月01~10日)

半導体:-18.1%

期比対前年同比では、-18.1%じゃないかw

『韓国 関税庁』公式サイト「’23年08月01日~08月10日の輸出入の現状」

https://www.customs.go.kr/kcs/na/ntt/selectNttInfo.do?mi=2891&bbsId=1362&nttSn=10087214>>30

営業日数違う

7月1〜10は4日休み

8月1〜10は2日休み

前年と比較できないんだよな。ww三星電子、今年の研究開発費28兆ウォン(上半期13兆8000億ウォン執行)予定

設備投資は今年52兆ウォン(上貧期25兆3000億ウォン執行)予定「第3四半期のDRAM黒字転換、HBMで翼」

「DRAMを中心に第3四半期の業績改善が続く」

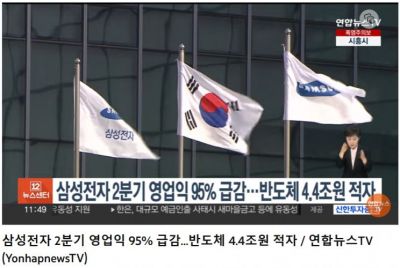

サムスン電子は第2四半期連結基準営業利益が6685億ウォンで前年同期対比95.26%減少したと公示した。 売上高は60兆55億ウォン、当期純利益は1兆7236億ウォン

今年第3四半期以降の業績は、Dラム黒字転換を中心に回復傾向が急なものと予想された。 キウム証券によると、三星電子は第3四半期の営業利益5兆ウォン、売上66兆9000億ウォンを記録するものと推定された。 前四半期対比売上は11%、営業利益は653%増加し、営業利益は市場推定値(3兆3000億ウォン)を大きく上回るものと予想された。

ハナ証券のキム·ロクホ研究員は「Dラムは供給業者の減産と顧客会社の在庫調整仕上げにより第2四半期から在庫が縮小し始めたものと把握され、該当基調が下半期に持続するものと予想される」として「Dラムを中心に実績が改善されるものと推定される」と説明した。 続けて「NANDはDラムより在庫水準が依然として高いことが把握され追加減産を進行する予定」と付け加えた。

韓国投資証券のチェ·ミンスク研究員は「第3四半期Dラム黒字転換と共にメモリー業況は完全なアップサイクルに進入するだろう」とし「第3四半期季節的繁忙期進入と同時に減産を通じた供給調節効果が加わりメモリー需給が急速に改善されるだろう」と展望した。

BNK投資証券のイ·ミンヒ研究員は「AI投資増加にともなうHBM、DDR5高容量Dラム需要増加がDラム実績改善をドライブしている」と話した>>37

うん

それもあるけど

こっちのスレでも同じことを貼り続けている

https://kaikai.ch/board/141168/>>38

정부 연간 전망치 58조 2천억 원을 24조 8천억 원 초과했습니다.

코로나 관련 지출 감소에도 적자가 심화된 건 역대급 세수 부진 때문입니다.

법인세와 소득세 등 국세 수입이 40조 원 가까이 감소했습니다.

정부는 2분기에는 통상 세입이 적어 적자 폭이 가장 심화하는 시기로, 하반기에는 적자 폭이 줄어들 것으로 기대합니다.

하지만 하반기도 녹록치 않습니다.

수출 부진으로 이달 법인세 중간예납분이 크게 호전되기 어렵고, 12월 종부세수도 부동산 공시가격 하락으로 크게 줄 것으로 보입니다.

이에 따라 역대 최대, 117조 원이었던 지난해 절반 수준으로 적자 규모를 줄이려던 정부 계획이 수포로 돌아갈 가능성이 큽니다.

관리재정수지는 2020년 이후 3년 연속 100조 원 안팎의 적자를 보고 있습니다.

이에 따라 6월 말 기준 중앙정부 채무는 1083조 4천억 원으로, 지난해 말보다 50조 원 가까이 불어났습니다. YouTubehttps://www.youtube.com/watch?v=PUoLCYRQTbE

YouTubehttps://www.youtube.com/watch?v=PUoLCYRQTbE>>38

なんで超電導と嘘吐くんだ?朝鮮乞食w。>>1

と、言う夢を見たニダ〜www>>1

あいも変わらずバカな奴だ。

見込み、見込み、見込み。

韓国人はどうにでも言えることで自己アピールする。

それをまた馬鹿な韓国人が真にうけてせっかちに行動し大騒ぎする。

韓国人はこうやって簡単に扇動される。>>1

見込みばかりを連投する。

たまには韓国に都合の悪い見込みでも投稿したらどうだ。>>1

サムスンの社員の方に書き込んでほしい

サムスンの社員でない方はいらない>>12

95%収益減した本年度よりは上がるだろうから未来は多少明るいだろ

次回は1%以上は上がるだろ

おめでとう>>38

反転予想してるの韓国の研究員だけですがね。世界的にはどうなんだろう>>49

サムスン以外も人間扱いなんてしないからだよ。>>1

論ってる製品に、韓国でなければ作れないものってある?

要求水準で安いから注文が来てた。

でも最近は安くも無く(歩留悪い)、品質(消費電力)も悪い。

nvidia も google もロジックは見放した。HBM は最後の砦なんだろうね。

ライン稼働のため相当に利益を削って引き止めてるのだろう。

メモリってチキンレースだ。高いリスクで身を削るギリギリの戦いだ。

これまで運良く生き残ったが、今後はどうかな。安定調達考えるなら、分散して発注し状況に合わせて改定を続ける。チキンレースは続く。またメモリ自慢かよ。

所詮下請けってわかってないのか?- 53

名無し2023/08/14(Mon) 07:13:53(1/1)

このレスは削除されています

まぁ現状半導体分野は大赤字だから立て直しに必死なのは分かるよwww

半導体は景気の波があるんで数年単位で見ないと意味がない。サムスンはこれまでも赤字出しても技術投資してきたんで

AI 반도체의 최대 수혜 대한민국

55

ツイートLINEお気に入り34 19

19

レス投稿

画像をタップで並べ替え / 『×』で選択解除