2年前に年3%台序盤だった住宅資金融資の金利が最近5.6%に上昇し、生活費が足りなくなった会社員A氏(30)はカードローンを調べたが、悩みが深まった。100万ウォン(約10万円)未満の少額融資であるうえ、年10%を超える金利がつくからだ。A氏は「金利が高いが生活費が足りないのでカードローンを利用するしかなかった」とし「稼いだお金はほとんどが返済で消えるため借金が増えて心配だ」と語った。

庶民の「融資窓口」カードローンの残高が今年に入って増えている。張恵英(チャン・ヘヨン)正義党議員室の資料によると、今年6月末基準で国民・サムスン・新韓・現代カード4社のカードローン残高は半年間で1兆4645億ウォン(約1490億円)増えて25兆3756億ウォンとなった。残高基準で6カ月間に増えた金額が昨年1年間の増加額(1兆918億ウォン)を超えた。

カードローンはすぐにお金が必要だが「第1金融圏」から融資を受けられない中・低信用者が主に利用する。しかしカードローンの金利が上昇し、庶民の利子負担がさらに増えている。与信金融協会によると、専業カード会社7社(国民・サムスン・新韓・現代・ロッテ・ハナ・ウリィ)のカードローン平均金利は8月末基準で年13.22%と、1カ月前(年12.87%)より0.35%上昇した。信用点数600点以下の低信用者は法定最高金利(年20%)に近い最大年18.44%の金利となる。

https://share.smartnews.com/v1hLS借金で生活費なんて終わってるじゃん。

日本は現金決済するって笑っていましたね

韓国学生はクレジットでの支払いは借金と知らないらしいですね住宅ローンって変動金利でも返済額は変わらないんじゃないの?

返済期間が延びるだけで。

日本の変動金利はそうだけどね。

記事を読むと韓国は違うっぽいよね。今頃気付いたのか。呑気だなw

>>1

つーか

<丶`∀´>ノ

「ウリナラ大韓民国では、平均給与でも戦犯チョッパリを越えたニダ‼︎」

「ウリナラ大韓民国人は裕福に暮らし、戦犯チョッパリは貧しく見窄らしい生活をしている哀れな連中ニダ‼︎」

と散々自慢していたのに、「30歳の会社員」と言うありふれたモデルケースで、100万KRWの金利も払いきれずに借金が増えていくってどう言う事なんだ?

日本で「30歳で会社員」だったら、10万円程度のカードローン、金利が上がったら貯金かボーナス時に一気に返済して終わりだろ?

仮に住宅ローン組んでいたとしても、それくらいの余裕を持ってローン組むし、そもそも、よっぽどの事が無ければカードローンで現金借りないし。泣け、わめけ、そしてチヌのだw

臓器でも、C国で売ってくればw「カードを使うといくらでもお金が使えるから便利ニダ!チョッパリは遅れてるニダ!」って言ってた朝鮮人、元気?

>>5

良くも悪くも…

国策やから仕方ねぇなw

害の方が多いみたいやけどw徳政令が出るからダイジョブnida

>>7

元利金の返済が…

年収の6割だったら…

そりゃ飛ぶやろ?w

🤔>>13

でも…

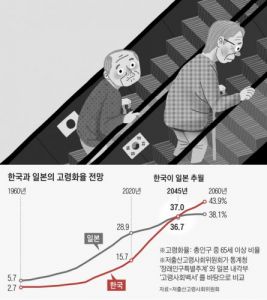

1,000ヲン紙幣が現役で流通してるという現実w>2年前に年3%台序盤だった住宅資金融資の金利が最近5.6%に上昇

2年前の韓国は超低金利政策の時。固定で組んでいれば3%台後半くらいかな。

まあ、己の無能を悔いて、来週の政策金利発表を震えて待てばいいよ。カードと言うアイテムがあるからカードローンが問題に成るだけで、カードが無い時代であっても朝鮮人達は借金問題を作っていた

カードだろうが現金だろうが問題なのは朝鮮人達の金銭的なだらしなさだと思う借金も財産のうちニダーーー!

ケンチャナヨ👍✨サブプライムローンと同じ構図やめろwww

貧困層の欲望と夢と楽観視を、未来への希望と歌ってかけるのがカードローンな。

利上げした時点で、カードローンしてる人は青ざめたのか、諦めるだけ。この世の全てはトレードオフだぞ。

昔で言うただより高いものはないって言う、日本人の感覚をそのまま数学に表せる言葉だから覚えておけ。もう一つ言うけど、韓国人がいくらいくら損したとか言うのもあんまり意味がない。

金は相対的なものだから、誰かが払ってるお金を誰かが受け取ってる以上イーブン。

例えば、サムスンの株価で膨大な利益を得た日本人が(めちゃくちゃいるのは事実)他の企業に投資しながらなおかつ自分も働くのがある意味最強。

生産しながら、他国からお金をもらう。これが内部留保と貯金やぞ借金もカネのうち。

韓国の常識ですね。- 24

名無し2022/10/06(Thu) 23:45:37(1/1)

このレスは削除されています

韓国人が借金をやめたらGDPが下がってしまう

ここの日本人が何人も言っていたじゃないですかw

「韓国のGDPが上がっても、韓国人は貧しいだろう。その理由がわかるか?」などと

こういう記事があふれるようになった今なら、韓国人も理解できるんじゃないかな

GDPは通常「国民総生産」と訳される

でも、韓国の場合は「国民総消費」といった方が良いんじゃないかな

国民の借金が支える韓国経済だw韓国人が餓死しても日本にはなんの関係もない

>>26

確か韓国は90年代まで食料支援対象国だったな(笑)借金残高を減らすためには、毎月利子の支払いに加えて元金も返済していかねばならない。そのためには支出を抑える必要がある。

これまでの韓国人はみんなクレジットカードでたらふく喰って、ローンで不動産買って、借金して株買って、やっとあのGDPに到達したわけだ。

不動産バブル崩壊待った無しの状況で、消費が冷え込み、甚大な貸し倒れ。不良債権の処理も民族の性質上進まないだろうな。残りの人生を最低限の消費に絞るくらいなら、破産か自殺を選びそう。

北も南もこの冬の朝鮮半島は、餓死者と凍死者で溢れ返るんだろう。やがて低出生率と相まって人口は半島合計で1000万人に落ち着き、日本の併合前に戻る気がする。日本と距離を置いたチョンの実力が浮き彫りになるので興味は尽きない。朝鮮人:日本の借金は世界一nida

日本人:www>>18

個人的には破産でチャラかもしれんが、踏み倒された方にダメージがいくだけ。下手すると連鎖倒産が起こる。そこで国が救済するのだが、最終的には増税して国民全員で連帯責任。堅実な生活していた人も負担させられる。

ひとまず借金は解決したことにしても、仕事もなく消費者の購買力もない。

よくある国の復活劇は、自国通貨大暴落に伴う輸出の絶好調によるものだが、韓国の場合食料&エネルギー自給率の低さに加え、輸出品の材料まで海外依存では望めない。

あと海外からの借金は青瓦台がゴネようと、韓国大法院がトンデモ判決だそうが揺るがない。耳を揃えて暴騰米ドルで返済するまで、米ドル現金と交換でないと輸入できない。

決して甘くなく、道のりは遠いよ。- 31

名無し2022/10/07(Fri) 08:30:30(1/2)

>>31

政府負債と個人負債を比べてしまう、君の愉快な脳味噌に乾杯!- 34

>>34

k国人が良いならそれで良いんだよw

日本は関係無いし 日本の借金は日本 k国の借金はk国 で処理しましょう

って話しだ

まあ がんばれやwww>>31

利上げしないとウォンが下がり続け、利上げすると借金を回収出来ずに銀行が潰れる。

自分は頭が悪いので最善の策がまったく解らないんだが、軽口を叩く余裕がある韓国人なら解っているだろう。

教えて頂けませんかね。朝鮮人って、馬鹿なの?

自分の収入以上に使えば赤字だろ

そりゃ、借金地獄になるだろ

貸借対照表とか家計簿とか知らないんでしょうな

だから、国は沈みかけているが、日本の方が借金が多いnida

ウリたちまだ余裕とかやってるし

貸借対照表で、負と益を見る癖を付けましょうね

で、返せない奴は自分でけじめをつけろ

死ぬも良し、臓器売るのも良し、傭兵で短期で稼ぐも良し

やりようはあるぞ>>31

朝鮮人の資産の多くは、借金で買った不動産

馬鹿なヨンクル族たちは、マンション価格が永遠に上昇すると信じ、ムン・ジェイン政権時に思考停止させながら急いで購入した。

その結果、不動産バブルが生じホルホルしていたが、度重なる利上げにより不動産価値は下落。

チョンセで購入したマンション価格の暴落で、負債に耐えられなくなったヨンクル族は、マンションを売りに出しても、買い手である多くの朝鮮人たちは、貸出し規制のため現金がなく買えない。

毎月の返済だけでも20万ウォンを超えるヨンクル族たちは、悲鳴をあげているのではないか?笑

個人負債増加率がOECD1位の朝鮮人が、日本の政府負債を笑っているが、負債だけを指摘し収入は無視している。

日本人の分析力を甘くみているようだが、ヨンクル族に対する分析結果に反論できるかね?>>37

『死ぬ』はダメ!

ちゃんと借金を返してからでないとw100万を5.6%金利で35年返済だと総額230万くらい

韓国の不動産価格よく知らないんだが1億だとしたら総返済額は2億3000万くらい

金利5%オーバーはなかなかエグい>>42

2020年ソウルマンション価格が9億1200万ウォン

債務者の多くが変動金利だから8%になったらとんでもないことになるね「金利が高くなったらなぜ危険か教えるニダ、チョッパリ!」

多分、朝鮮人の理解度はこれくらい。高金利のカードローンまで手を付け始めたか南朝鮮人、来年は地獄の蓋が開くぞ。

ダハハ (^^)>>45

いや、もう既に地獄の蓋が開くどころか、ぼとぼとと落ちている最中なんだが。ヘル朝鮮

10人中5人が「物理カードはいらない」と答える

https://www.wowkorea.jp/news/Korea/2022/1010/10366889.html

抜粋

最近、カードゴリラが自社ウェブサイトの訪問者を対象に「物理カードはなくてもいい?」というテーマのアンケート調査を実施した結果、過半数(53.5%)の回答者が「物理カードはなくてもいい」と答えた。反面「物理カードはなくてはならない」と答えた人の数は46.5%と半数に満たなかった。今回のアンケート調査は9月5日から9月18日までの約2週間実施し、計2873人が参加した。

実際、韓国銀行が5月に発表した「2021年の電子支払サービス利用現況」によると、2021年の簡単決済の利用件数は1981万件で、利用金額は6065億ウォン(約620億円)と、1年前に比べてそれぞれ36%と35%成長した。また「2021年の支給手段およびモバイル金融サービス利用形態」調査結果によると、「現金や物理カードなどの支給手段を実物で持っていなくても良いので」が過半数以上を占め、簡単決済サービスの使用理由の中で最も高い割合を占めた。

今後、このような流れはさらに加速化するものと見られる。現在、オフライン簡単決済サービスを実施しているサムスンペイ以外にも、下半期にはアップルペイの導入も予告されており、オフライン決済市場がさらに拡大するものと予想されているためだ。

アップルペイは2014年にリリースされ、現在約70ヶ国で運営されているが、韓国国内ではカード決済端末の互換方式の問題により、これまで導入されなかった。しかし最近、ヒョンデ(現代)カードが独占契約を獲得し、国内での導入が実現しそうな状況だ。現在現代カードはVAN社などと共に端末開発に乗り出すなど積極的に動いており、早ければ年内に導入される可能性が高まっている。

ある金融業界の関係者は「新型コロナ禍などで非対面決済が浸透した上に、オフライン決済も可能なビッグテックの簡単決済の場合、利用時に割引などの特典もあり、簡単決済の利用者が急速に増えている」と語り、「今後アップルペイまで導入されれば、物理カードの発行を受けようとする人が減るものとみられる」と述べた。

借金できれば何でもいいnida!

庶民の「融資窓口」カードローンが半年間に1兆4000億ウォン増加=韓国

48

ツイートLINEお気に入り440

レス投稿

画像をタップで並べ替え / 『×』で選択解除