韓国の利上げ、大変ですよね?

さて今日は、そんな皆さんに「利息の簡易的な計算方法」を伝授します。 それが「72の法則」です。

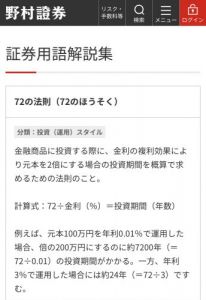

https://www.nomura.co.jp/terms/english/other/A02081.html

これは、「総支払額が2倍になるローンの期間」が簡単にわかる計算式です。「72÷金利(%)」で求めることが出来ます。

--------------------------------------------------

◼️例1◼️(金利0.5%)

72÷0.5 = 144年

「144年ローンを組むと、総支払額が2倍になる」

◼️例2◼️(金利2.5%)

72÷2.0 = 36年

「36年ローンを組むと、総支払額が2倍になる」

◼️例3◼️(金利3.25%)

72÷3.25 =22.15年

「22年ローンを組むと、総支払額が2倍になる」

--------------------------------------------------

来月の利上げで、韓国は0.75%の利上げをするかも知れません。その時は、この「72の法則」を思い出してください。

人生にまつわるお金の中で、「利率」が最も重要だということに気付くと思います。いや、気付かない方が幸せかも知れません。ともかく、健闘を祈ります。馬鹿土人の朝鮮人に関係無いな😌

計算や計画出来れば朝鮮人なんかやって無い春になると食糧が尽きて餓死していた朝鮮人に、今更計画を説いても無駄な気が…。

72÷韓国人=1000年

途中での自己破産が抜けとる

住宅担保ローン金利7%突破 年末までに8%超も

https://www.joongang.co.kr/article/25105146

72/8=9 9年で倍額払うとか・・・

つか、金利年8%で3000万円を30年ローンで組んだとして、返済は月額220,129円

いやいや、25歳で就職して45歳で肩叩き。20年ローンが妥当か。その際の返済は月額250,932円

まあ、あれだ。頑張ってくれ。>>6

今の韓国の住宅ローン、そんなに酷い金利なんですか?

マジで地獄だなww>>1

「72の法則」便利ですね

しかし私は「韓国の利上げが大変な理由」を更に簡易的に説明できます。 それが「Kの法則」です。しかも無理やり賃金を上昇させた結果、ウォン安と相まって物価高騰ww

当時からカイカイ日本人は物価高騰や不動産下落を指摘していたのに、朝鮮人たちは「日本人は嫉妬しているnida」と、聞く耳持たず

日本を超えたとホルホルしていた馬鹿な朝鮮人たちが、気の毒で笑いが止まらないwww>>6

韓国人のローンなんて、3000万円程度な訳ないでしょ。

5000万円くらい、組んでるでしょうよ。

地獄です。アメリカと同じ事しても無駄

ドルとウォンが対等か?

猿真似だけじゃ経済は救えないぞ

利上げによって国民が苦しみ崩壊寸前のウォン(笑)買う馬鹿が何処にいるんだよww

韓国が救われる方法は日米に全面降伏

中国とも縁を切り約束を守る事

普通の人間には簡単な事だけど朝鮮人には無理だから諦メロン♪>>1

韓国にはローンの繰り上げ返済は無いのか。

子供が生まれた時、一戸建て建てた。

25年ローンを「たそがれ清兵衛」して10年で返済した。

返済後、子供はオヤジを疎ましく思い。

女房は南の島にバーケーションする癖がついていたというオチがあるんだが。

借金が無いから今は自由気ままだ。k国人曰く

「徳政令があるニダ ウェーハッハ」

wwwあれ、何度計算しても

72÷朝鮮人=滅亡、て出るんやが…

おかしいなローンの返済を 年で計算

いや この冬をどう乗り越えるか?

こっちの方が 重要案件w- 16

名無し2022/09/28(Wed) 15:43:49(1/1)

このレスは削除されています

>>16

チャラには 出来ないよ

チャラにするなら 国を無くさないといけない

価値は 無いけどw手持ちのドルを大切に🤗

為替介入するより利上げした方がまだ生き残れる🤭まだまだこれからだってのにね。

韓国政府は切り捨てるもんは切り捨てないと、みんな揃って死ぬだけだぞ。.

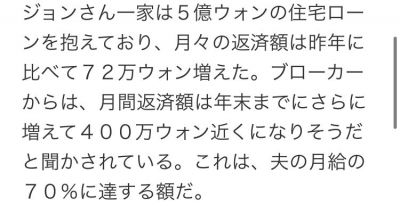

「焦点:韓国不動産ブームが利上げで暗転、借金抱えた消費者に重圧」ロイター 7月31日

(中略)ジョンさん一家は5億ウォンの住宅ローンを抱えており、月々の返済額は昨年に比べて72万ウォン増えた。

ブローカーからは、月間返済額は年末までにさらに増えて400万ウォン近くになりそうだと聞かされている。

これは、夫の月給の70%に達する額だ。

金融監督当局の推計では、住宅ローン金利の平均が現在の5─6%から7%に上昇すると、債務不履行に陥る人の数は50万人増えて190万人に達する見通しだ。

・・・地獄ですな借金をしないのが一番です

日本に土下座してきたら、その頭を踏みつぶせ!

今こそ経済制裁して南朝鮮を滅ぼそう!>>3

文在寅政権5年間で備蓄農産物5万3000トンを廃棄…朴槿恵政権の8倍

9/27(火) 14:02配信 朝鮮日報日本語版

「国民の力」所属の安炳吉(アン・ビョンギル)議員が25日に韓国農水産食品流通公社(aT)から受け取った資料によると、文在寅政権の5年間で捨てられた備蓄農産物は合計5万3679トン。これは、朴槿恵政権時代の廃棄量6917トンより7.8倍も多い。品目別で見るとタマネギが1万8427トンで最も多かった。次いでハクサイ1万4774トン、ダイコン1万4279トン、ニンニク5215トン、ジャガイモ895トン、緑豆86トン、ゴマ3トンの順だった。朴槿恵政権時代はダイコン4272トン、ハクサイ2645トンを捨てたのが全てだった。

文在寅政権が農産物廃棄に使った費用も、合計105億3000万ウォン(現在のレートで約10億6300万円。以下同じ)に達した。朴槿恵政権時代の8億7700万ウォン(約8900万円)より12倍も多いのだ。ハクサイ、ダイコン、ジャガイモなど、捨てた品目の保管期間は大部分が8カ月以下だった。

今の韓国は沢山の野菜を捨てているようですよ?

もしかしたら文在寅は捨てたことにして、北朝鮮に持ち込んでいたかもしれないですね?>>24

「徳政令」で利息を政府が肩代わりするとか言い出すわけだw

やばいわw>>1

寡聞ながらこの法則は初耳だった。

勉強になったわ。>>24

その計算、元利金等だとおもうけど

3000万を金利8%でボーナス返済なしの30年だと

総支払額79,246,265円也

やっぱやべーわw>>24

いや、本当に利息は怖いです。

「複利」のカラクリが理解できてない韓国人はイチコロで騙されます。

かのアインシュタインは、複利を「人類最大の発明」と言っています。この意味をこれから噛み締めて頂きたいですね。>>31

だよねw

固定金利じゃなく変動金利を70%が選択してるのも異常w

日本人の感覚なら怖くて住宅買えないわw

このスレはもっと評価されていい

むしろ、ウォンの為替やコスピと連動して

不動産が暴落する地獄がみれるはずw

年内にアメリカの政策金利上がるの確定だからね0.75+0.75韓国で2020年5月~2021年8月の期間は超低金利政策で、政策金利は0.5%だった。

日本の例で言うと、2008年の政策金利が0.5%でその時の住宅ローン金利が変動で2.75%、固定だと3.5~4.0%。

>>24に追加

3000万円を30年ローンで組んだ場合・・・

年利2.75% 月返済額 122,472円

年利3.00% 月返済額 126,481円

年利3.50% 月返済額 134,723円

年利4.00% 月返済額 143,225円

まあ、賃貸で家賃を払う(日本のシステムで)ことを考えれば常識的な金額だと思う。

韓国で超低金利政策の時に固定にしておけば、月々の返済は134,723円~143,225円。

変動の方が安いニダ!と思った連中は月々12万円ちょっとだった返済が、今後20万円~22万円もしくはそれ以上になる。

馬鹿だなーと思うだけで、同情も哀れみもしないけど。昔不動産営業してたからトータルいくら返済かは自分で計算して把握はしていた

が客には伝えると契約できなくなるので伝える事は一切なかったなぁ

ちなみに地元では超有名な不動産だったけど営業の人は金利の計算出来る人は1人もいなかった

不動産仲介手数料の3%+6万の6万が何なのか知ってる人もいなかった

営業職は馬鹿でないと務まらないちなみに私の書き込みで用いた数値は、表計算でPMT関数を使っただけですので、悪しからず。

「月給の70%が住宅ローンに消える」って、それはもう詰んでるでしょ

https://jp.reuters.com/article/korea-property-morgage-idJPKBN2P406C

韓国の利上げを「72の法則」で考える

36

ツイートLINEお気に入り32 0

0

レス投稿

画像をタップで並べ替え / 『×』で選択解除