急激な金利上昇で家計の利払いの負担が増えている中、金融会社3社以上から金を借りた多重債務者が450万人を超えたことが分かった。特に相対的に所得が少ない20代と60歳以上の高齢層での増加傾向が目立ち、彼らが融資不良問題の引き金になりかねないという懸念が出ている。

13日、最大野党「共に民主党」の陳善美(チン・ソンミ)議員が金融監督院から受け取った資料によると、6月末現在、金融界の多重債務者は450万9000人で、3月末(449万8000人)に比べて1万1000人が増えたと集計された。

同期間、金融界全体の債務者は1992万3000人から1990万人に減ったが、多重債務者はかえって増加した。多重債務者のうち、借金をして別の借金を返す脆弱階層が多く、最近急激な金利上昇で彼らの延滞や破産のリスクが大きくなっているという分析が出ている。

6月末、全体債務者で多重債務者が占める割合は22.7%に大きくなった。多重債務者が保有している債務額は計598兆3345億ウォンで、1人当り平均1億3269万ウォンの借金をしていた。

年齢別では、20代の青年層と60歳以上の高齢層で多重債務者が大幅に増えた。6月末の20代の多重債務者は38万7000人で、昨年末に比べて1万8000人が増えた。60歳以上の多重債務者も55万8000人で、9000人が増加した。この期間、30〜50代で多重債務者が全員減ったのとは対照的だ。

陳議員は、「物価上昇と金利引き上げが重なって、多重債務者を中心に融資が不良化する恐れがある」とし、「経済全般の危機に転移しかねないだけに、青年層と高齢層をはじめとする脆弱階層のリスクを管理しなければならない」と指摘した。

https://www.donga.com/jp/home/article/all/20220914/3633721/1>>33

ハイパーインフレおめでとう🤪朝鮮人:日本より豊かになったnida

日本人:韓国は、きゅうり2本¥510、ほうれん草¥1375>>33

また朝鮮人が自分たちの借金を忘れて精神勝利w

世界一位の家計債務おめでとうwww

韓国の家計債務、GDP比104%…依然として世界1位wwwwwww

https://news.yahoo.co.jp/articles/252f5ba59e5afcf2dc340ad91c1caf6cb1ecd6aa韓国人は韓国から逃げないで下さい

- 40

名無し2022/09/15(Thu) 13:34:33(4/4)

>>40

韓国は企業、個人事業者の借金を含めて世界一だけどな。

限界企業が1/5って何なんだよ。ww>>40

いいんだよ、日本は外国に借金なんか、してないんだから。>>40

対外純資産も世界一位だがw>>40

日本は他国に迷惑をかけてません👍

自国の借金は自国民で補えます🤗

韓国とは違います✌️>>45

いやどす。>>45

無理だろ。

政治、軍事で断絶状態。

経済も日本企業の資産を奪おうとしてるから、日本企業も韓国から離れるしかない。

中国に行け!韓国の統一教会の幹部が主張する、反共を利用した経済システムと同じ。

個人が巨額の借金してでも金を使わなければ回らない構造が、結果的に集団社会の経済を健全化させる。

libertarianismを利用する指導者階層が多い韓国の朝鮮の民主主義の福祉社会。

政府や警察の介入が大きく必要な社会ということ。>>49

じゃあ、ドルを買っとけば?韓国は借金で先進国コスプレしてただけなんだよ

>>11

良いことを教えてあげよう。

日本政府は借金もあるが、資産も持っているんだ。そして、その資産額は、実は借金よりも多いんだ。

もうひとつ。

韓国は外貨準備高があるけれど、その金額よりも、外国からの借金が多いんだ。しかもドル建てで、借金は増える一方なんだ。

危ないのは、どっちの国だと思う??>>40

借りる相手の事を全く考慮してないクズですという自己紹介?>>45

現状を認識できたのか単に追い込まれただけなのかは知らないけれど、今の韓国でそれが言えるのは素晴らしいことだと思う。助けるつもりは更々ないけれど。>>45

朝鮮人を助けると、後に恨まれるので助けません。

それは過去の歴史が証明しています。

今後も助けことはありません。

永遠にさようなら

Good-bye forever Korean韓国の未払い賃金、最賃上昇で日本の12倍に

韓国雇用労働省によると、2019年時点での韓国の未払い賃金は年間で約1兆5,862億ウォン(約1,700億円)に上ったことが分かった。これは日本の12倍以上の規模。

https://www.nna.jp/news/show/2344847?id=2344847

少しは改善したのか?ww米FRB 3回連続0.75%の利上げ決定 インフレ抑制の姿勢鮮明に

https://www3.nhk.or.jp/news/html/20220922/k10013830401000.html

韓国中銀総裁 大幅利上げの可能性示唆

https://jp.yna.co.kr/view/AJP20220922001900882

もう

終わりだね

君が

小さく見えるウェーハッハッハッ!来たニダよー!

さぁ、みんなで三途の川を渡るニダ!

あの世からFRBを祟るニダ!多重債務者の人数は?

金融庁などがまとめた統計によると、消費者金融などから5件以上借り入れのある多重債務者は2018年3月末時点で8.6万人となり、改正貸金業法が成立した06年度以降、過去最少となった。 前年度比で1千人の減少、06年度(116.9万人)の7.3%まで縮小した。 1人当たりの借り入れ残高は53万円で、前年度比2千円の増加。2018/06/11

https://www.jc-press.com/?p=1373

やばさが日本の比ではない。日本は、2006年でも116.9万人、18年には8.6万人。

1人当たりの借り入れ残高は53万円。

これでは、韓国の不動産価格が下がろうが意味はないな。出生率が上がりようがない。家計と企業の借金がGDPの2.2倍、これ以上の不良融資の「爆弾回し」はダメだ

https://www.donga.com/jp/article/all/20220924/3656029/1

韓国の家計と企業が、今年6月末現在抱えている借金の合計額は4345兆ウォンで、史上最大だという韓国銀行の報告書が出た。名目国内総生産(GDP)の2.2倍で、先進国の中では最高水準だ。借金が多いだけではなく、急激な利上げの影響で利払いの負担まで急速に増大している。適切に制御できなければ、金融システムの不良化につながり、韓国経済を脅かす潜在的な爆弾だ。

6月末の家計負債は1869兆ウォンで、1年前に比べて3.2%増加し、企業負債は2476兆ウォンで10.8%増えた。不動産市場の低迷と取引の崖で、家計負債の増加傾向はやや鈍化しているが、原材料価格や人件費、電気料金などすべての生産コストが同時に高騰したため、企業の負債増加速度は速くなっている。利払いの負担がさらに大きくなれば、資金難のために融資を増やした企業の中では、稼いだ金で利子も返済できない限界企業が増加せざるを得ない。

その中でも、1年前より15.8%急増した994兆2000億ウォンの自営業者向け融資は、深刻な危険要因だ。社会的距離確保は解除されたものの、景気回復は遅い状態で、高金利による衝撃が追加で迫ったためだ。金融当局が、自営業者・小規模事業者に対する融資の満期、元利金の返済猶予措置を引き続き延長したため、問題はまだ起きていないが、内部では深く病んでいる。20代や30代の青年層の過度な借金も、遠からず社会問題へと飛び火する可能性が高い。借金をして投資したが、株式や仮想通貨価格の暴落で損害を被った青年たちが、突然、会社や学校に出ず、周辺と連絡が途絶えることも少なくないという。

米国主導の利上げは、少なくとも来年まで、グローバル景気低迷はさらに長引く見通しだ。新型コロナの発生後、2年半以上累積した家計や企業負債を減らすために、出口戦略を実行に移さなければならない時だ。にもかかわらず、政府は自営業者などに融資満期は3年間、元利金返済猶予は1年間ずつさらに伸ばす一括措置を検討しているという。

経済とはお金の流れ。借金を返せないヤツが爆増すれば流れは止まる。

ドミノ式で個人も銀行も企業も国も倒れる。

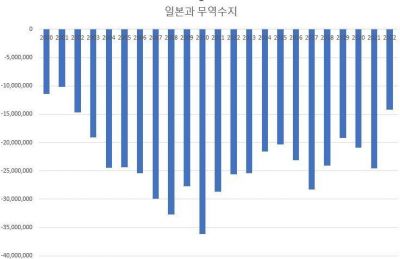

韓国は今どこまで来てるかな?자본 수출로 번 돈 韓 5조 vs 日 229조

일본 연기금, 금융회사 등이 지난해 해외에서 벌어들인 투자소득(배당·이자소득)은 2971억달러(약 358조원)다.

외국인 투자자가 일본에서 배당과 이자로 챙겨간 돈 1072억달러(약 129조원)의 세 배에 육박했다.

해외 금융투자를 통한 수입에서 지출을 뺀 투자소득수지(순투자소득)는 1899억달러(약 229조원)에 달했다.

일본의 지난해 상품·서비스수지(약 40억달러)와 비교하면 훨씬 더 큰 돈을 해외 투자로 벌어들인 셈이다.

https://www.hankyung.com/finance/article/2019093044391

한국민은 노예에 적합한 민족もうすぐタヒぬんだろ?楽しみに待ってるから、早よ!

家計負債1900兆ウォン

私企業負債2600兆ウォン

政府負債1000兆ウォン

公企業負債600兆ウォン

公務員軍人年金負債1100兆ウォン

既に合計負債額は7200兆ウォンに達しているだろう。

徳政令を出せば時限爆弾の破壊力が増すだけ、また投資すべき企業に資金が回らず韓国経済は先細り衰退するのみ。

そして不動産バブル崩壊により韓国資産は半減する、韓国経済瓦解待った無し。冷静に考えたら、韓国って、かなり不可解だよな。

K-POPとか派手にやってるけどさ、出生率は0.81、多分、今年は0.75ぐらいだぜ。

もちろん、婚姻数も異常に少ない。

かつて、日本でJ-POPが売れまくってた頃に出生率が問題になることはなかった。

音楽もドラマも派手なのに、恋愛は死んでいるという韓国という名の異世界。

拝金主義という名の借金で回る経済。

実生活は真逆という暗黒。ほとんど、マトリックスだろ。チキン屋の開業資金が返済できないニダ。

南朝鮮の衰退を心からお祝いいたします。

そして永遠にさようなら韓国人はなんで返せないような借金をするの?

何にそんなにお金を使っているの?韓国人のような気狂いでも救ってくれる

統一協会のマザーチョンコに祈りなさい【韓国カード会社、延滞率が一斉上昇……金利上昇で「危機」懸念】

https://news.yahoo.co.jp/articles/d139e332cbf39f0658d829c250851a9cb930d4bf韓国乞食ざまぁw

韓国の家計債務GDP比率ってさあ、1年に1%づつぐらいしか下がらないのではないか?

アメリカがサブプライム問題で苦労した時は、

5、6年後に80%ぐらいに落ちた。

韓国の場合、「常に借金と供にある」という感覚が抜けてない感じがする。最終的な負債は、最後にお金貸してあげた街金がかぶるのかな?

搾り取れるうちに搾って利益確保しなきゃだね。

もう搾れないババ引いちゃった韓国金融業者さんは、ご愁傷さまです。韓国、高金利・景気不振に…銀行もカード会社も「延滞率警告灯」

金融会社から借りたお金を適時に返せない人が増加している。銀行とカード会社など金融会社の延滞率が一斉に上昇している。金利上昇に利子負担が増えた家計と企業の償還余力が落ちたためと解説される。今年も当分高金利が維持される可能性が大きい状況で景気不振まで重なった。金融会社の健全性への警告が大きくなったという声が出ている。

金融業界によると韓国4大都市銀行の昨年の延滞率は前年比でいずれも上昇を示した。KB国民銀行の昨年末基準の延滞率は0.16%となった。1年前の0.12%より0.04ポイント上がった。新韓銀行の延滞率も2021年末の0.19%から昨年末に0.22%と0.03ポイント高くなった。ハナ銀行は0.16%から0.20%に、ウリィ銀行は0.19%から0.22%に延滞率が上がった。

金融持ち株会社系列のカード会社も延滞率が一斉に上昇した。業界1位である新韓カードの延滞率は2021年末の0.8%から昨年末には1.04%に高まった。ウリィカードの延滞率は0.66%から1.21%に0.55ポイント増加した。KB国民カードは0.82%から0.92%に、ハナカードは0.93%から0.98%に延滞率が上昇した。

銀行など金融圏の延滞率は2019年から2021年まで下落傾向を見せていた。4大都市銀行の場合、2019年の延滞率は0.19~0.3%だったが、2021年には0.12~0.2%に下がった。コロナ禍が呼び起こした経済危機に対応し社会的弱者に対する金融支援が稼動した影響が大きかった。

だが韓国銀行が昨年から高物価に対応して継続して利上げを断行し庶民の貸出利子負担が大きく増えた。これに伴う償還余力低下が金融機関の延滞率を引き上げたと分析される。

延滞率は今後も上昇する可能性が大きい。高金利状況が続く中で今年景気不振まで深まる可能性が大きいためだ。内外の主要経済機関は今年の韓国の経済成長率を1%台と予想している。

https://news.yahoo.co.jp/articles/8648985e4e221aab19de3dfefd160c8bb31f5af6- 75

このレスは削除されています

個人債務(借金)まで徳政令で韓国政府が肩代わりする余裕が無いでしょ

先進国なら借金体質を直しなさい、韓国民の責任が大きいです押し寄せる「コロナ請求書」…銀行・ノンバンクで延滞率急上昇=韓国

コロナ禍後の貸付急増と金利上昇の余波が時差を置いて本格化し、主要金融機関の延滞率がいずれも上昇傾向を見せている。

22日の金融圏によると、5大銀行の4月末のウォン建て貸付の延滞率(1カ月以上元利金延滞基準)は平均0.304%だ。1カ月前の0.272%より0.032ポイント、1年前の0.186%より0.118ポイント上昇した。4月に新たに発生した延滞額を前月末の貸付残高で割った新規延滞率(平均0.082%)と不良貸付債権を意味する固定以下与信の割合(3カ月以上延滞、平均0.25%)も今年3月と昨年4月より小幅上昇した。

銀行別内部集計によると、延滞率と固定以下与信の割合などはすでに3~5年ぶりの高水準だ。A銀行の4月の家計貸付延滞率0.32%は2018年4月の0.32%から5年ぶり高さで、B銀行の4月の企業向け貸付延滞率0.46%は2020年3月の0.53%以降で最も高かった。

銀行より低信用者や多重債務者の割合が大きいノンバンクの延滞率は上昇がもっと急だ。貯蓄銀行中央会によると、3月末の貯蓄銀行業界の固定以下与信の割合は5.1%で、昨年末の4.04%からわずか3カ月で1.1ポイント上がった。この割合が5%を超えたのは年末基準で2018年の5.05%が最後だ。

今年1-3月期の延滞率も5.1%と暫定集計された。5%を上回る延滞率は2016年末の5.83%から約6年余りぶりだ。昨年末の3.4%と比較すると3カ月間で1.7ポイント上がった。

カード会社もリスク管理が足下の火になった。野党「共に民主党」のヤン・ギョンスク議員室が金融監督院から受け取った資料によると、3月末基準でカード会社のカードローン残高は34兆1210億ウォンで、昨年末の33兆6450億ウォンより約5000億ウォン増加した。2019年末の29兆ウォン台から次第に増加している。年齢別では50代のカードローン残高が10兆9950億ウォンで最も多かった。

https://share.smartnews.com/htFgu「カネを返さなければ裸の写真をばらまくぞ」 債務者を崖っぷちに追い込む韓国ヤミ金業者の実態

30代のシングルマザーが違法な貸金業者(ヤミ金)からの借金に悩まされた末に死亡した事件の波紋が広がっています。

建設業の不況により6カ月も月給をもらえていない30代の世帯主Aさん。カードローンも借りられなくなり、インターネットの貸金業者に個人情報と知人の連絡先を渡した上で取り急ぎ20万ウォン(約2万2000円)を借りました。

(Aさん/違法取り立ての被害者)

「(知人の電話番号を)担保に取る必要があると言って、電話番号(リスト)にある200-300人分の電話番号を丸ごと持っていくんですよ」

4500%に達する金利に延滞利息まで付いて、返済が必要な金額は1カ月で900万ウォンまで膨れ上がりました。

(Aさん/違法取り立ての被害者)

「1日延滞すれば10万ウォンずつ借金が膨らんでいくので、それを返すためにまた別の業者からお金を借りて…」

貸金業者は単なる脅迫にとどまらず、裸の写真まで要求しましたが、「金利を下げてやる」という言葉を聞いて、応じるほかありませんでした。

(Bさん/違法取り立ての被害者)

「(写真を)知人にばらまかれ、SNSにも投稿され、さらに取引先にもばらまかれて、本当に大変でした」

「違法な消費者金融の被害件数は2020年の7300件から昨年は1万2800件へと3年で75%急増しました。

コロナ以降、ネットを通じた借金が増え、それにつけ込んで非対面のヤミ金が猛威を振るっているのです。

特に、銀行など制度の壁に阻まれやすい20-30代の若者層の被害が深刻で、対策が急がれます。TV朝鮮、ユン・ソハがお伝えしました。- 79

名無し2024/11/27(Wed) 14:04:09(1/1)

このレスは削除されています

たくさん借金してGDPの成長に貢献してきたよな。

借金を怖がらない朝鮮人は、急成長に貢献したような。

今後は、その急成長した分をマイナスして返していくターンだな。

まあ頑張れ。<검찰 독재국가 = 한국>

검찰 나치국가에서는 시민으로 위장된 무장조직 이외에 민간인은 현금을 소지할수 없다.

검찰나치 연합국가 YouTubehttps://www.youtube.com/watch?v=kaSSfDYOLy0

YouTubehttps://www.youtube.com/watch?v=kaSSfDYOLy0 YouTubehttps://www.youtube.com/watch?v=6G1_2LNAX10

YouTubehttps://www.youtube.com/watch?v=6G1_2LNAX10 YouTubehttps://www.youtube.com/watch?v=ZA3eIu7wI0U

YouTubehttps://www.youtube.com/watch?v=ZA3eIu7wI0U多重債務者なんて、ほゞ返済不可能なんじゃない?

한국에서는 빚은 갚지못해 교도소에 들어가 몇년이상 살다나와 징역 형량으로 빚을 갚는 경우가 많다.

한국의 경제상황이 어느정도로 심각하냐면.....

"아들 사업자금 좀…" 2억 원 빌린 뒤 못 갚은 중년 부부 징역형

https://n.news.naver.com/article/001/0013506908?sid=102

한국=신규식당 폐업률 90%

https://m.nocutnews.co.kr/news/5256715

한국 자영업 폐업률 80%

https://www.realnews.co.kr/news/articleView.html?idxno=20465

한국인의 1인당 평균 빚은 3억5천만원....

https://n.news.naver.com/article/422/0000263189

한국.. 빚 1억씩 떠안고 태어나는 아이들…미래가 안보인다

https://m.ekn.kr/view.php?key=20211108010001427

한국=부채증가속도 세계1위

https://n.news.naver.com/article/015/0004528889'

아르바이트도 없다'...한국 청년 10명 중 9명이 고용 빙하기

https://s.japanese.joins.com/jarticle/275140?servcode=300§code=300>>83

そこに列挙されている事象は最低賃金引上げが原因だしな

30歳以下には研修って形で最低賃金以下の労働を認める制度導入しないと対応不可能じゃないかな?

日本の氷河期世代を参考にすると良くわかる

経験を積んで技術を上げなければ稼げないのに経験を積むことのできない若者が一番の負債になる国家としての歴史が浅く、資本の蓄積も無く、独自技術も無い

故に韓国が破綻しても民生が破綻するだけ、世界経済に影響は殆ど出ない

破綻後に再構築するには若い労働者が大事

若者に仕事を与える為に最低賃金以下で研修生として仕事を与えろ

何もできない若者が増えれば再構築すら不可能になる

「借金で返済」の多重債務者が450万人超

85

ツイートLINEお気に入り724

レス投稿

画像をタップで並べ替え / 『×』で選択解除