新政権の5年間に韓国が迎える経済状況は容易でない。30年間続いた「5年で1%下落の法則」により、経済の成長能力を示す長期成長率がついに0%台に進入する可能性がある。年間で測定する経済成長率は長期成長率に短期的衝撃が加わり決定される。すでに体力がすっかりなくなった長期成長率のため今後少しの衝撃が加えられても年間成長率がマイナスになるマイナス成長の危機に簡単に陥る状況になった。いまこの瞬間だけでもコロナ禍に続きウクライナ戦争、インフレ、米国の利上げなど少なくない対内外衝撃が列を作っている。

世界金融危機の衝撃が大きかった米国、アイルランド、スペインなどの国は危機後に家計負債比率を大きく減らした。しかし韓国は危機後も家計負債が急速に増加し、2020年のGDP比家計負債は国際決済銀行(BIS)基準で世界6位となり、2008年の12位から6段階も上昇した。

さらに懸念される点は、韓国は家計負債総量が大きく過小評価されている点だ。BISは各国の家計負債総量を金融機関が家計に供給した貸付総量を集計して計算するが、この方法は他の国々では大きな問題はない。これらの国では家計負債の大部分が金融機関からの借入、すなわち中継機関を通じた間接金融を通じて成り立っているためだ。

https://s.japanese.joins.com/Jarticle/290632

このような韓国の伝貰制度の特殊性から見ると、BISの家計負債統計や韓国銀行の家計信用のように金融機関からの家計向け貸付だけを集計した家計負債統計では韓国の家計負債の総量を把握しにくい。これをまともに把握するためには伝貰保証金と準伝貰保証金という家計負債を金融機関を通じた家計負債に加えるのが適切だ。

家計負債の危険性をだれよりも正確に認識している新政権と韓国銀行の経済チームもすでにGDP比130%水準まで累積した家計負債をどのようにソフトランディングさせるのかに対する明確なロードマップを作り、これの早急な実行を通じて万一にも家計負債が金融危機の信管として作動する可能性を成功裏に予防できることを期待する。

https://s.japanese.joins.com/jarticle/290633?servcode=100§code=120>>43

また…

エンジャー!!とか言って逃げるだけなんだから、やめればいいのに。

なんでそうなるのか説明できないんだから。

算数からやり直さなきゃだめだぞ。おバカやなぁ

>>45

韓国政府の徹底した対策って何?

なんか対策を打つ知恵と余力が韓国にあるの?>>45

ウォン?

トイレットペーパー>>45

韓国は日本と違って源泉技術がまるでない。

日本の二の舞とかのレベルじゃないんだよ。

他国に源泉技術に高い金を払ってダンピング商売でやってきた。

だから、国、企業、家計に蓄財がない。

対外的にはリアル借金大国だ。

日本と比較してるのがおかしいことに気付け。>>43

ウォンの価値が円の1/10以下でも1/10程度であったとしても

それを気にするアメリカ人も欧州人もいなければ日本人でさえさほど興味が無い

「ウォン?だいたい円の1/10くらいやろ」で済む話

円の1/10以下か円の1/10まではいってないかを気にして興味があるのは世界中で韓国人くらい ふふふふふ>>53

為替スワップだよね。

終わってるよ。

時期は去年の9月だか12月だったか忘れたけど。

終わってる事は確実。為替の理想としては1ドル=140円=1350ウォン前後ぐらいで推移してくれれば一番良い

>>1

安い労働力が売りの韓国人が

「韓国は日本を抜いて先進国ニダ!」とほざいてるのが、

面白い🤣일본도 물가 비상‥'국민과자'마저 인상 (2022.05.04/뉴스투데이/MBC)

YouTubehttps://www.youtube.com/watch?v=pDtwlZWIBgo

YouTubehttps://www.youtube.com/watch?v=pDtwlZWIBgo>>58

日本も物価急騰してたら、韓国の物価急騰は収まるのか?

典型的な、他国も…の意趣ずらしじゃねぇか韓国銀行が利上げしたら家計債務も、あと500兆ウォンぐらい自動的に増えるよね

W] 36년 만에 오른 치킨값, 문 닫은 100엔샵…떨고 있는 일본 / JTBC 뉴스룸

YouTubehttps://www.youtube.com/watch?v=KJN_eRXPXh4

YouTubehttps://www.youtube.com/watch?v=KJN_eRXPXh4>>62

何に、日本が震えてるの?>>61

ウォン安による外債の相対的増加と、金利上昇による増加でダブルパンチなんだよね。

韓国の20代は殆どが信用破綻して、30代の多くが借金の返済で余裕無しで、40代がリストラに苦しむんだよね。

良くこれだけもったと驚くよ。もう一回言うと円ウォンのチャートでは円高www

>>67

反論がYouTubeなの?ウォン安に日本の3倍水準のインフレ、借金してやり過ごしたくても

家計債務はパンパンに膨らんで新たに追加の借金も出来ない状況

韓国人は怖いんだろうね

「日本も同じニダ〜」と少しでも安心したいという気持ちはわかる

残念ながら日本の家計債務はたいしてないんだよ、預貯金も多いしせやで

願望が支え>>67ウォン円の相場と日本の決算書類すら見て無さそう。

YouTubeで日本判断してるなら、もうcwOTUxNTkに日本人からレスすることは無さそうwwwwww.>>67

ははは

日本-対外資産世界一の国

韓国-家計債務比率が世界一の貧国

韓国人には同じに見えるのかな?

これからは借金返済のフェーズだよー>>73

≻日本は経済が良かったことがない。

いつの話ですか?

答えろよ!20~30年前にこんな円安なら日本経済成長に役立つだろうが、今の円安は全く役に立たず、かえって毒になる。

今、全世界がインフレのため金利を引き上げているが、日本だけが金利を引き上げていない。

正確に言えば金利を上げたくても上げられないと見ても国家負債が多すぎて金利引き上げ時の利子支給額が天文学的に

増加するからそうでなくても財政が良くない日本の財政状況をさらに悪化させるから引き上げられない。

今、日本の企業の競争力がかなり落ちている上、相当数の企業が外国に工場を持っているため、

円安になっても生産は日本ではなく第三国で多く行われるため、実際に円安による経済的利益はあまりない。

コロナ渦中で円安による外国人観光客の誘致もできない状況なので、

輸入物価上昇による物価上昇圧力と物価上昇時の金利引き上げ圧力が引き続き加重されるだろうし

米国との金利格差による円安は続くだろうし、事実上日本は今進退両難と見るべきだ。

金利を上げれば、円安はある程度防ぐだろうが、国家負債に対する利子支給額の急増で財政難が深刻になるだろうし、

金利を上げないと円安が続いて物価上昇による内需低迷が加速化し、

さらに貿易収支の赤字も急増する状況まで内需を軽視されているのですね。

>>74

内燃機関車を失い?って、どういう意味だよ?

日本はクルマだけを失ったのか?>>76

日本は金利を引き上げなくても良いんだよ

なぜなら、緩やかなインフレを国として経済目標にしてるから

そこから、インフレに引っ張られ、国民の収入を底上げしていくのが、当初からの計画だよ>>80

> 日本はデフレーションの国だそうだ。

己自身で証明できないでしょ?

韓国人は馬鹿だから、すぐに洗脳される。

証明してご覧よ>>80

預貯金もない国民が、借金して株式投資する国よりは、よっぽどまともだろwww>>83

韓国の仮想通貨の暴落に関しても、

「事前に情報入手した、両班は売り抜け利益を上げ、奴婢に債務負担を押し付けた」

いつまで経っても朝鮮人だよねー>>76

経済が理解出来ない韓国人、日本が韓国と同じだと思っている

韓国の国債はドル建て、ドル高ウォン安になれば借金は増える

次に、日本政府の借金(国債)は円建て

https://diamond.jp/articles/-/148113

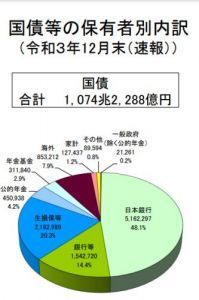

さらに国債保有者(債権者)の内訳

48.1% 日本銀行

14.4% 国内銀行

20.3%国内生保会社

4.2% 公的年金(国)

2.9% 国民年金基金団体

7.9% 海外

1.2% 家計(日本人.個人)

0.2% 政府

0.8% その他

計100.0%

国債の金利を上げても日本国民がより裕福になるだけW

国債の金利を上げたら苦しくなる韓国と違って上げて資産に困ることはない>>80

極貧国民はこれでも見て絶望してくださいね^^>>76

実際はな

多少ものがわかる人間であればな

お前の書いてるような事は

残したく無いんだよ。

馬鹿である証明になるし

知能のある人間であれば学習すれば

黒歴史である事がわかるんだよな。

そして書いていた事と

全く違った結果になって

この世から消えたくなるんだよ。

そうしてここの韓国人は消えていくか

IDやHNを変えて別人格になっているんだよ。

韓国人が増えない、減っているのはその為なんだよね。- 89

名無し2022/05/13(Fri) 22:20:06(1/1)

このレスは削除されています

>>76

残念だけど、企業決算で相次いで最高益叩き出してるんだな、これが。

ttps://news.yahoo.co.jp/articles/3b3bb68fbdc6a1136aec2e96a018a3bf8216aa8a韓国人って理解力無いのな

家計債務が多いをわかりやすく説明すれば韓国人は一人当たりの借金が多い

平均で一世帯あたり2000万ウォンの借金があるということ

当然、借金が1億ウォンの世帯もあればほとんど借金が無い世帯もある

現在の金利が3〜5%(不動産の担保付き)だとして平均で7%台になる

だがクレジットカードなど担保の無い借金は金利の上昇幅もより大きい

それら複合で1億ウォンの融資を受けている世帯があるとして、利上げが行われれば

月々の返済が現在より50万ウォン程度増えるということだ

そして物価も上昇中で他の出費も増えさらに家計が苦しくなってる上に

輸入の石油の値上がりなどで企業の利益も下がっているので給与も増えないむしろ減る

これらを統合すると平均的な世帯では現在の家計からの変化として

1.インフレで買い物や光熱費などの生活費が上がり

2.借金の支払いが増え

3.給与が減る、またはリストラなどが増える

一家生存のための競争が厳しくなるということ、早く不動産を離した者が勝てるかもしれないし

新たな収入源を見つけられた者が有利かもしれない さあ、生存競争だがんばれ韓国人

練炭が一番楽だぞw全世帯の2割近くが家計が赤字で、収入の98%が借金返済に消える異常さ。

朝鮮人と加谷なにがしや、野口なにがしは目を背ける事実。

ttps://news.yahoo.co.jp/articles/76b8d81314e764173a83b61578f6a394569d0a87

【コラム】韓国の実質家計負債は2713兆ウォン、GDP比130%(1)

94

ツイートLINEお気に入り77 14

14

レス投稿

画像をタップで並べ替え / 『×』で選択解除