>>1

で、借金返済にいくら位回せそうですか?>>1

誇らしいニダ〜

ウリナラは経済大国ニダ〜

遂に憎っくきチョッパリに追いついたニダ〜

ところで段ボールを拾う高齢者たちはお元気ですか〜?>>3

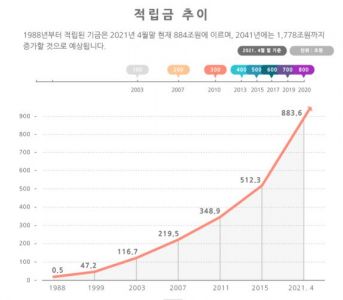

「収益」だから徴収した掛金と運用益の合計

実際は、ここから実際に給付分や経費を引いた残りが収支となって、

それで黒か、赤か判断するんだけど、

支出額や、収支額(決算)数字を出さないあたり、どうだろうね。

いかに11が馬鹿とは言え、決算の仕組みくらいは知ってると思うけど。

「韓国の国民年金は事実上の詐欺」…次期年金学会長が衝撃の暴露

李教授は「出生率を1.05人(2017年)としても生産可能人口1人が高齢者を1人以上(1.05人)扶養しなければいけないが、現実的に可能だろうか」と憂慮した。出生率を1.05人と仮定しても基金減少時期(2057年)の赤字は124兆ウォン(約12兆円)から239兆ウォンに増える。基金運用収益率が0.5%ポイント低下すれば2055年に、1%ポイント低下すれば2053年に基金が枯渇するという。

https://japanese.joins.com/JArticle/279977?sectcode=400&servcode=400

ざっと調べた限り、収支が出てこなかったが、政府は2042年に赤字に転落、57年に基金が枯渇と言っているようだが、出生率を1.3前後に設定しているが、実際はすでに1.0を切っている訳だから、実際にそこを突くのはもっと早いだろうね。

本によっては35年に枯渇と見ている教授もいるから、遅くとも、20年以内には破綻するんじゃないかな。

掛金を上げるか、国債の金利でも上げて運用益を稼ぐしかないけど、金利を上げるような体力は無いだろうね。おめでとうごじゃいます(^^)

>>5

少子高齢化はお前らのほうが深刻ということをまだ理解してないのか

もうすぐ年金が枯渇するという話も知らないのか>>1

少しは福祉がマシになって、世界で報道されたバッカスおばあさんがいなくなれば良いね。

まあ、またドル決済で消えるような気がするが。>>1

少なくね?

韓国は借金の方が増加してるじゃんか?>>5

ふーん それで韓国人は幸せなんだね

それで良いんじゃないの?

韓国人が幸せなら

日本は 一切関係ありませんから

泣き喚いても遅いんです🤣>>1

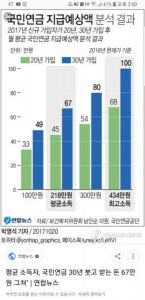

韓国銀行が発表した「2021年第1四半期(1~3月)の家計信用(暫定値)」によると、今年3月末の家計負債残高は1765兆㌆に達した。1年間で153兆6000億㌆(9.5%)増えた。昨年末と比べても32兆6000億㌆増だ。

韓国人は計算出来ないの?>>14

記憶だけど単純に、

韓国国民年金基金が株式バブルで売り抜けなかったですかね?

そもそも韓国国民年金の受給資格保有者は金持ちばかりで、

物価上昇中で焼け石に水だよねw>>5

韓国人って

ある意味幸せだよねwww

無条件愛国主義 www

他国に迷惑かけず 国内だけで喜んでろw2021年初旬の時点で、

韓国人の累計家計債務は「2000兆ウォン」である。家計債務比率は世界一である。

仮に年利10%としても、

年間で「200兆ウォン/年」を債権者に返済しなければならないw

労働年齢人口が3500万人w

利息分だけで、1人当たりで「572万ウォン/年」w

利息分だけで、1人当たりで「572万ウォン/年」w

利息分だけで、1人当たりで「572万ウォン/年」w

専業主婦、高校生で就業者が父のみの場合は利子払いのみで…「1716万ウォン/年・世帯」w

就業率も最悪なのにw

利子の返済だけで1720万ウォンでは元本減らず、米は利上げw

下級の韓国の戸主は1720万/年を支払う事になるw

蟻地獄やなwスレ主の「11」ってさ。

個人じゃないだろ。

韓国のネット工作員じゃない?>>18

毎回、ID違うし。>>1

え、少な過ぎないか?

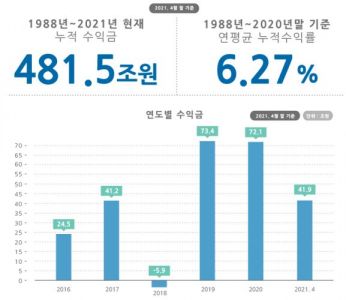

まあ、韓国の場合、国民年金制度の整備が遅くて、そもそもの加入者と原資が少ないにしても、「収益」段階でそれだけって、どこに横流し……あー、いや、“投機”しちゃったの?

既にスタグフレーションに入って、年金を支える韓国人労働人口も減少しかしないことが確実なのに、韓国の老人達に“朝鮮半島の冬”を生きて越えられるだけの年金を支給できるのは、後何回かな?東証一部の時価総額がだいたい720兆〜730兆円

コスピの時価総額って180兆円くらいじゃなかったか?

どんだけ年金ぶち込んでるんだろ。>>1

朝鮮人が良ければいい

日本は韓国とは無関係

朝鮮人が生きようが死のうが、日本国民は無関心

世界も無関心

これが嫌われている朝鮮人の末路

はやくこいこいデフォルト- 24

名無し2021/07/01(Thu) 21:51:35(1/5)

このレスは削除されています

>>1

問題は、利益じゃ無いと思うよ?w

現金化できるのは、どれだけあるか?なんじゃないの?

利益計算しているって事は、運用しているって事でしょ?

現金化が出来ないようなのは、利息が高いんだよね。ww

韓国の外貨準備高が高いのにIMFに駆け込むのと同じ理由で、年金の収益が良い事になっているじゃ?www- 26

このレスは削除されています

- 27

このレスは削除されています

また韓国虫の国家が破綻するw

何度目だよw- 29

このレスは削除されています

- 30

このレスは削除されています

>>21

한국 증권 거래소 시가총액 2800조원

올해 3000조원 돌파 전망

일본은 중앙은행에서 대부분의 주식을 구매

중앙은행이 주가를 형성 한국을 포함 선진국들은 엄청나게 상승했는데

일본은 오히려 하락 이유는 중앙은행이 그동안 너무 많은 주식을 사들여서 올해는 줄였기 때문

즉 일본은 이제 중앙은행이 주식을 사지 않으면 안되는 막장의 경제가 되었다.

일본 중앙은행의 일본 ESG펀드를 무려 80% 소유

정말 비정상적인 시한폭탄의 일본 경제ん~、まだかな~?

朝鮮に抜かれるのを待っているんだけどw- 33

名無し2021/07/01(Thu) 23:01:09(1/1)

このレスは削除されています

>>1

国民年金は日本のパクリですか?>>34

何故、日本人が朝鮮人を羨ましいと思うと考えたんだ?w

https://www.mk.co.kr/news/economy/view/2021/06/619937/

7月の結婚式を上げるAさん(33)は、新婚の家用意するためにチャーターを知っているよりも放棄して住宅販売に目を向けた。銀行の融資規制が厳しく第2金融圏と両家の両親の助けまで受けたAさんは、ソウル蘆原区に再建築を眺めることができる小さなアパートをやっと用意できた。彼は「4億ウォン以上の融資を受けて、年間利息万1000ウォンを超える」とし「年俸の20%以上を利子でなければして苦しい心情」と語った。>>34

また自己投影か

お前らと違っていちいち妬んだりはしない

それでお前は朝鮮人に誇りを持っているんだろ?>>34

そんなにうまくいっているなら、ソウルのバッカスおばさんを、養ってやればいいのにその年金でさ。>>38

記事ではそうなってるねw

市中銀行の貸し出し金利は、04月の家計貸出金利の加重平均(新規貸し出し分)は「2.91%」

これ等の70%は変動金利で借りてるから、金利が上昇すると、とんでもなく大変らしいよw

金利上昇時の家計の利子負担増加の予想数値が出てるんだけど

2021年03月末時点で「1,765兆ウォン」

1%の金利上昇で11兆8,000億ウォン(約1兆1,682億円)の利息の増加予想が出てるらしいw

https://www.yna.co.kr/view/AKR20210508034900002金利上昇で死ぬ朝鮮人。

しょうがないよね。

借金のしすぎ。ww>>1

利益分は北朝鮮に上納されるところまで見えた。【「韓国社会の闇」40代・50代で退職に追いやられ、2人に1人以上が年金未加入… 韓国国民の悲痛な末路】

2021/01/21

韓国経済協力開発機構(OECD)の発表によれば、韓国の全勤労者に占める自営業者の割合比率が32.8%と上昇していることが分かった。

※日本の場合、自営業者の割合比率が8%と低く、韓国の自営業者率の高さが分かる。

韓国国税庁によれば、2019年に新たに自営業者登録した者が約167万人、これに対し約132万人が廃業していると発表。

統計上でも5年以上、商売を続けられる自営業者は2割合以下である。

年金加入率も国民の4割程度であり、貧困老後生活を送る国民が後を絶たない状態である。【 韓国の年金制度の崩壊 - 無年金者が54.1% 】

韓国統計庁の最新調査 で、韓国の高齢層(55〜79歳)の54.1%が、年金を一銭も受け取っていない状況

更に、年金受給者でも、およそ3人に2人は月平均受給額が50万ウォン(約4万5800円)未満で、基礎生活(生活保護)の受給費にも満たない金額支給である事が判明。

「韓国は年金受給者が全体の45.9%に過ぎず、その受給者の月平均年金額が、3人に2人は約4万5800円未満である」と発表しました。

※ 韓国「家計金融福祉調査」では、家計の貯蓄額が最も高い時期が50代であるが、家計負債はそれを遥かに越えている。

60代は貯蓄を切り崩し負債だけが残る状態が起きている韓国の年金受給年齢層の54.1%が年金無支給

年金が支給されても月平均受給額が50万ウォン(約4万5800円)未満で、基礎生活(生活保護)の受給費にも満たない金額支給

笑える!

韓国の若者が年金受給年齢になった時には年金制度自体が無くなっている可能性が高いと報道もしていた

※少子高齢化によって更に韓国の年金制度の維持は不可能との理由

年金制度の崩壊の前に、韓国は国家破綻を先にしそうだけどね>>1

おべんきょう を しのうね

つぎの けいさんを してみましょう

1+1は?

<ヽ`∀´>「ニダ」政府が関与している運用資産が増えても売り始めたら暴落して資産が激減するから高い時期に売れないので意味がないのは常識。

>>1

11君w チョット確認してみたがwまたいつもの、【嘘じゃないけど正確じゃない】情報だねw

(1)国民年金基金

運用では利益が出ている

ただしこれは、「877兆ウォン」(約86兆円)に対する、株式の保有比率の制限によるもので

株が上がったから、「総資産の16.8%」(±2%)にするために売ったから利益が出たって言う話

ここまでは別に普通だけど

これによって、株を15兆ウォンを売り払い、株価が上がらなくなり、個人投資家から文句が出てたんでしょ?w

【2】大韓民国政府系ファンドKIC

政府(系)と誤魔化してwいるが、官製ファンドは失敗してるでしょ?

官製ファンド12件運営、大混乱

https://www.mk.co.kr/news/economy/view/2020/09/958433/

韓国版ニューディールファンドも、「13兆ウォン」規模にするって言ってたけど

お金が集まらず、残金が200億ウォンww

自分の都合のいい情報しか出さないのかい?wこれでは赤字か黒字かの判断はできない。

意味のない数字の羅列でしかない。日本

2020年度の運用損益が過去最大の37兆7986億円の黒字だったと発表した。

https://www.jiji.com/jc/article?k=2021070200885&g=eco

한국 국민연금 1~4월 수익금 42조원

50

ツイートLINEお気に入り404

レス投稿

画像をタップで並べ替え / 『×』で選択解除