世界の海運業界が超大型化競争に出た。久しぶりに訪れた海運好況を迎え海運会社はそれぞれ超大型コンテナ船を導入して船腹量を増やしている。韓国の海運会社も奮戦しているが、中国、日本、台湾などと規模の争いで押される様相だ。

24日の海運業界によると、ドイツのハパックロイドと日本のオーシャン・ネットワーク・エクスプレス(ONE)はそれぞれ2万4000TEU(1TEUは6メートルコンテナ1個)級コンテナ船6隻を最近発注した。ハパックロイドは大宇造船海洋に、ONEは自国の造船所に建造を任せた。昨年10-12月期以降に世界の造船所に発注された2万TEU級以上の超大型コンテナ船は30隻に達するものと把握される。昨年末に超大型船10隻を発注した台湾のエバーグリーンは追加発注を検討しているという。

韓国最大の遠洋海運会社のHMMもこうした流れに合わせ昨年2万4000TEU級の超大型船12隻を導入したが船腹量競争では依然として周辺国に押されている。フランスの海運調査機関アルファライナーによると、HMMの船腹量は71万9000TEUで世界8位にとどまっている。1年前より2段階上昇したが3位で304万3000TEUの中国遠洋海運、6位で159万9000TEUのONEと比較すればまだ半分にも満たない水準だ。

127万9000TEUで7位のエバーグリーンとの格差も大きい。現在発注残高もエバーグリーンが47万2000TEUで、HMMの12万8000TEUを上回っており、格差はさらに広がるものとみられる。海運業界関係者は「世界7位の海運会社だった韓進(ハンジン)海運が破綻してから韓国は台湾にも遅れを取っている。最近の海運大乱も結局船腹量不足と競争力低下から始まったもの」と話した。

https://japanese.joins.com/JArticle/274773利益を出さずにシェアだけとっても、

次の投資が出来なければ立ち枯れる。

社会人3年生くらいでもわかると思うけど、

韓国人にはわからないんだろうね。ダンピングで国庫補填?

なーに、スペック落として利益確保ニダ韓進海運が潰れた時は酷かったからな。

全部荷を放り出して、韓国は何もしなかった。

最大手ウォルマートに、韓国海運会社は二度と使わないって言われて、滑り込み土下座したけど、どうなったことやら。

ものすごく信用を失ったよ、あれは。- 6

名無し2021/01/25(Mon) 15:44:42(1/1)

このレスは削除されています

>>3

ロイズがダメになった後

国内保険会社と韓国輸出入銀行が肩代わり

2019年~イギリスのブリタニヤP&Iクラブと提携した

コリア-ブリタニヤP&Iコラボレーション(KBC)が受け皿>韓国最大の遠洋海運会社のHMM

改名した、前は現代商船 って名前

で、現在、HMMは東南アジアを主体に商売してる

>2万4000TEU級の超大型船12隻を導入したが

どこで運用してるだろう?

東南アジアの港湾にはそんな大きさのコンテナ船を接岸できる港湾(ふ頭)は無いのよね

(ふ頭、ふ頭に行くまでの航路も対応する深さが必要だから、莫大なカネが必要なのよね)

傭船(貸し手)かな?

HMMが建造したのは政府からの融資であって、これも問題になってる

(WTOで、政府による造船会社、海運会社への違法な補助金)あれ韓国は造船業世界一と聞いたが、海運業は駄目なんだね。

あ、あちこちで事故や沈没事件起こしているものね。海運業界の世界市場シェア

https://deallab.info/ship-operator/

-----

1位 コスコ 12.5%

2位 マースク 11.5%

3位 CMA CGM 8.9%

4位 MSC 8.3%

5位 日本郵船 5.0%

6位 ハパクロイド 4.0%

7位 CSAV 3.7%

8位 商船三井 3.4%

9位 ONE 3.2%

10位 川崎汽船 2.0%

11位 エバーグリーン 1.9%

12位 陽明海運 1.4%

13位 現代商船 1.3%

14位 PIL 1.2%

15位 ZIM 1.0%

-----

南朝鮮は13位の現代商船の1.3%だけで存在感などほぼ無いので、「押される」と言うよりか「踏み潰される」と喩えた方がより正確だわなw>>3

正しい。韓国人の下らない見栄。

韓国の海運はアライアンス間の競争に全く影響のない雑魚保険会社に見捨てれた韓国海運

南鮮は韓進が弾けた時に世界中に迷惑かけたの忘れてるのか?

韓国の海運会社は海運同盟にも見放されてる

海運同盟に加盟できない

== 復路の荷物が無い == 儲けが少ない かつ、空荷で長い時間運航する == 現在の商船は燃料費の高騰以降は低速で運行する == 大型化 == 2万TEU(コンテナ船)以上に対応する港湾(ふ頭、ふ頭までの航路の深さ)である中国の上海、シンガポール、神戸に集荷してから太平洋航路、EU航路を使う。 2万TEUってのは拡張されたスエズ運河、パナマ運河を運航できる大きさ

釜山・新港は対応できていない 1万7,000TEUあたりまで、航路を浚渫して深くするには莫大な資金と長い期間が必要だけど、釜山市は投資できていない。

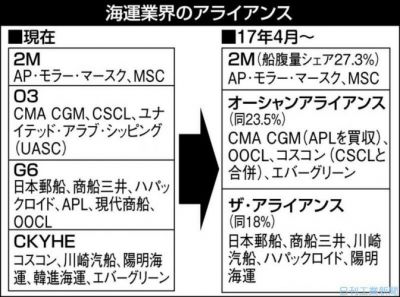

2M(マースクなどEU系)

オーシャン・アライアンス(中国、仏)

ジ・アライアンス(日本、台湾)

現代商船(今はHMM)は2Mとスロット契約を結んでいたが、コンテナ船は増加させないって制約があった、当然ながら、現在はスロット契約も破棄されてるだろうね

HMMは韓国の中小の海運会社と海運同盟を結んでる

釜山のふ頭設備はSMライン、HMMは持っていない(その都度、費用を別の会社に支払う。 現在はマースクなどEU系がほとんどを所有

SMラインってのは韓進海運の太平洋営業権を買収した会社

三羅(サムラ)マイダス(SM)グループ

仁川と光陽(POSCO向けの鉄鉱石、石炭などのバラ積み船)のターミナル(ふ頭設備)は買収したが、韓進海運のロングビーチ(合弁)、EUのターミナルは買収できなかった。

>>10 さんのリストにもなって無い営業規模

でもって、SMラインは日本からは撤退

SMライン、日本発着休止へ。4月上旬 2020年03月02日

https://www.jmd.co.jp/article.php?no=254863

画像は2017年の海運同盟韓国海運業界の混乱、ストと課徴金でさらに深刻化する恐れも

HMM社側と船員中心の海上労組は3日、第3次賃金・団体交渉を行ったものの、合意には至らなかった。11日に第4次交渉を行う予定だが、ここでも合意しなければ、海上労組は団体行動に出る方針だ。事務職中心のHMM陸上労組は既に会社側との交渉が不発に終わり、先月30日、中央労働委員会に争議調整を申請した。

公正取引委員会が談合の疑いで国内外の船会社23社の課徴金賦課を推進していることも悪材料だ。公取委は昨年5月、国内12の海運会社と海外11の船会社の韓国-東南アジアに対し、航路で運賃談合行為をしたとして、課徴金を賦課するという審査報告書を出した。海運業界は公取委の課徴金が最大8000億ウォン(約760億円)に達すると見ている。

国内輸出企業は、HMMの労使対立や公取委の課徴金問題が「海運業界の混乱」という火に油を注ぐのではないかと戦々恐々としている。HMM労組がストライキに入れば、釜山港などの主要港湾は事実上、マヒするしかない。また、公取委が課徴金を外国の船会社にも課すとの方針を決めたため、外国の主要海運会社が韓国の貨物を拒否する「韓国パッシング」現象が深刻化しかねないとの懸念もある

http://www.chosunonline.com/site/data/html_dir/2021/08/04/2021080480006.html韓国海運業界の混乱、ストと課徴金でさらに深刻化する恐れも

運賃高騰で過去最高実績を記録している海運業界だが、韓国最大の海運会社HMM(旧:現代商船)の労使対立と公正取引委員会の課徴金賦課という内憂外患にさいなまれている。今年下半期に海運業界の混乱が深刻化すると予想されている中で悪材料まで重なり、輸出入企業の被害が広がるとの懸念が高まっている。

http://www.chosunonline.com/site/data/html_dir/2021/08/04/2021080480006.html被った!

すまんどうでもいいが、

半人海運だか、半魚人海運だかはちゃんと世界に謝罪と賠償をしたのか?>>20

海運と造船の違いが分かってるのか?

本当に大卒?韓国企業は

「コンテナ船がチャーターできないから、製品が出荷出来ない!

事務所も出荷待ちの商品が山積み。

このままじゃコンテナの置き場が無くなる!助けて!」

って言っているくらいだから、内需があるんじゃないの?

まぁ、運賃を安く値切られるから、海外の海運会社は韓国の港は無視してるらしいけど。>>22

出荷したと見せかけてあちこちの倉庫に在庫としてぐるぐるしてるだけなんじゃないの?いよいよとなればアタリショック時みたいに砂漠に埋めたり海に不法投棄しそうw韓進破産後、韓国海運が7位に下落…輸出企業の負担だけ大きくなった

韓国の船腹量(積載能力)世界シェアが2016年以降世界7位に留まっていることが明らかになった。一時世界5位まで上昇したが韓進(ハンジン)海運の破産を機に下落した船腹量シェアが以前の水準を回復できなくなっているためだ。

全国経済人連合会(全経連)が14日に発表した報告書「海運産業国際比較と示唆点」によると、昨年1月を基準に韓国の支配船腹量は8058万3000DWT(載貨重量トン数)を記録した。市場シェアは3.9%で、ギリシャ、日本、中国、シンガポールなどに続いて7位だった。

韓国は2014年の船腹量シェア4.7%を記録して世界順位5位を記録していたが、世界7位だった韓進海運が破産してその余波で順位が下落した。2016年にシェア4.4%で7位を記録してから順位はそのままだがシェアが引き続き低下している。

全経連は「海運産業は船会社間のサービスの差別性が低く、原価低減のための無限競争市場に近い」とし「韓国の船会社が『規模の経済』を実現できず、船腹量と路線シェアを回復できなかった」と分析した。過去の海運市場の沈滞が長期化して各船会社が低価格運賃を全面に出すチキンゲームを繰り広げ、その過程で韓進海運をはじめとして原価競争力を備えていない船会社が競争から脱落していった。その間グローバル大型船会社は買収・合併(M&A)を通じて支配力を強化し、少数の大型船会社が市場を支配する市場寡占化が発生した。

ここに物量が多く規模の経済が可能な中国にグローバル船会社の船隊編成が集中して韓国の物量が縮小する「韓国パッシング」現象が深刻化している。8月に国内1・2位船会社のアジア~米国西部路線のシェアは2016年8月(11.4%)から4.1%ポイント下落した7.3%にとどまった。ここに6月釜山(プサン)港を基点とするロサンゼルス運賃は前年比3.4倍、ハンブルク運賃は6.2倍増えて輸出企業の負担は大きくなった。

https://s.japanese.joins.com/Jarticle/283857>>20

必死に話題をごまかそうとする朝鮮人はこちらですwww>>1

韓国の海運会社が港湾の使用料を踏み倒して入港できなくなっていた話はどうなったんだ?

韓経:海運業界の競争に火が付いたが…日本や台湾にも押される韓国

26

ツイートLINEお気に入り24 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除