今後、DRAMやNAND型フラッシュメモリ事業でサムスン・SKハイニックス・東芝メモリなどが

利益を上げ続けることは可能でしょうか?

短期的にはサムスン電子の営業利益が前年同期比60%減少しています。

しかしそれだけではなく、もう少し長期的には中国の動き、従来とは異なる

新しい技術の台頭などもあるようです。

たとえば

Intel、DDR4互換の不揮発性メモリ「Optane DC Persistent Memory」を正式発表

https://pc.watch.impress.co.jp/docs/news/1177812.html

韓国語翻訳

https://translate.google.co.jp/translate?hl=ja&tab=wT&sl=ja&tl=ko&u=https%3A%2F%2Fpc.watch.impress.co.jp%2Fdocs%2Fnews%2F1177812.html

今後どうなっていくと思いますか?またはどうするべきだと思いますか?>>1

日本の米農家と同じで薄利を承知でやるしかない仕事だろ。

必要とされるが儲けさせてはくれない。SKハイニックスが計12兆円の巨大投資、韓国政府も支援

2019年3月22日

(略)

それにしても韓国半導体はひたすらメモリーという展開が続いている。韓国のDRAM占有率はここ数年世界シェア70%を超えてきており、一方NANDフラッシュメモリーについても世界シェア50%を大きく超えてきている。そんななかで中国経済の大きな後退によるスマホの低迷や、期待をかける世界のデータセンターの着工遅れが重なり、メモリーを主力とする韓国半導体は一見して追い詰められたように見える。

ところがである。今や世界3位となっている韓国SKハイニックスは、京畿道龍仁市の敷地約500万㎡に、世界最大とも言われる半導体クラスター団地を建設することを決めたのだ。日本を代表する半導体工場としては東芝の四日市工場があるが、この敷地が80万㎡であることを考えれば、この6倍スケールの500万㎡は、まさにサプライズという以外にはないだろう。

もちろん韓国という国家はどうあっても半導体で生き抜くしかないことを自覚しており、韓国政府はこのSKハイニックスの半導体団地建設に最大の支援をすることを決めている。今のところは4つの大型半導体新工場を建設し、これらが完成すれば月産80万枚のウエハーを生産できることになる。投資額はなんと12兆円というスケールであり、2018年の世界の半導体設備投資が9兆円であったことを思えば、信じがたい巨大投資ということになる。この半導体団地にはSKの協力企業50社以上が入居し、雇用効果は約10万人とも言われているのだ。2022年に着工し、2024年には一部量産を開始するという。

韓国経済はもはやどん底であり、メモリーバブル崩壊にあえいでいるというのに、またしても「不況下における大型投資こそが勝利の方程式」と考えるのが、半導体業界の韓流と言えるのかもしれない。

(略)

https://news.infoseek.co.jp/article/toushin1_10238/>>3

「12兆円」とは・・・本当なのか?

韓国は、「半導体」にオールインしてるのはわかるが、もはや「一か八か」の大ばくちに出たとしか思えない・・・そもそも韓国政府にどこまで「資力」があるのか?KOSPIも買い支えなければならないし、不動産バブルがはじけるのも時間の問題だし・・・失敗すると思う。今は需要が落ち着いているけど、また需要がぶり返すみたいな記事を何かで読んだな。

半導体バブル自体は弾けるけど完全に消えるわけじゃない。

結局、中国ちゃん(米との絡みを含む)次第になるんじゃね?>>3 サンの続きの部分

《 日韓の明暗を分けた17年前の投資判断 》

筆者が思い起こすのは、今から17年前の韓国半導体の決断力である。

日本国内の半導体メーカーの2002年度設備投資は、トータルで5076億円となり、その2年前の

2000年度水準が1兆6961億円であったことを考えれば、信じがたい低水準であったのだ。

これに対してサムスンは実に4000億円の設備投資を断行し、韓国半導体業界は全体で2001年の

5000億円から大幅に増額した6000億円の投入を断行していたのだ。結果としてその後、ニッポン

半導体の大幅な後退と韓国半導体の一大躍進を招くことになる。

《 東芝との連合でサムスンを追撃 》

さてSKハイニックスは、2017〜19年にかけて1.5兆円規模の新規投資を実行するというプランを

もともと進めていた。DRAMに偏った半導体事業からの脱却を試みているのだ。

これを推進するうえで、重要な拠点となっているのが18年から稼働を開始した清州の

3D-NANDフラッシュメモリー専用工場「M15」である。

またSKは2017年9月に東芝の連合コンソーシアムに参画している。このころ東芝メモリの

NANDフラッシュ市場シェアは16.1%で業界2位であった。そして、SKハイニックスは同10.6%で

5位にランクされていた。両社のシェアを合わせれば業界トップのサムスン電子を急追することができると考えたのだ。いわば反サムスン連合軍の結成である。

脱DRAMを掲げるSKハイニックスは、中国無錫に200mmファンドリー工場を中国企業と合弁で

立ち上げている。中国企業からの受注獲得を見込んだものであり、また子会社のSKハイニックス

システムICが保有している200mmウエハー対応製品が中国内需市場に食い込めると考えている。DRAMから3D-NANDフラッシュメモリーへの足場変更なのかな?

技術的な裏付けはどうののだろう?>>1

①半導体は『3年王様1年乞食』の世界。

バイオメモリー・光コンピュータ等が実用化されるまでは又需給が逼迫してくれば採算がとれる。何処かが作る。

②種類別に見ればフラッシュはEEPROMを駆逐し、EEPROMはEPROMを駆逐して来た。フラッシュも新素子が出来れば駆逐される。

③DRAMは最も単純なLSIメモリーで代替品は出来ないだろう。最先端プロセスの実用化素子としても必要である。設問に間違いがある。

「今後、メモリー事業で利益を上げ続けることは可能か?」

では無く

「今後、メモリー事業で利益を上げる方法は何か?」

です。

利益が上がらないなら廃業するだけの話。中国のメモリ製造が2019年に本格稼働

https://pc.watch.impress.co.jp/docs/news/1119583.html

米、中国半導体の野心くじく 習氏期待60億ドル工場向け輸出禁止

https://www.sankeibiz.jp/macro/news/181213/mcb1812131007016-n1.htm

中国、半導体育成に逆風強まる 台湾UMCが協力縮小 米中摩擦、国際分業に影

https://www.nikkei.com/article/DGXMZO39666700U9A100C1FFE000/

1年前の記事からその後のアメリカの対応の流れですが

中国が半導体製造をあきらめるとは思えないですね。

Intelの新しいメモリもいまはサーバー向けのようですが

いずれPCやスマートフォンにも降りてくると思います。

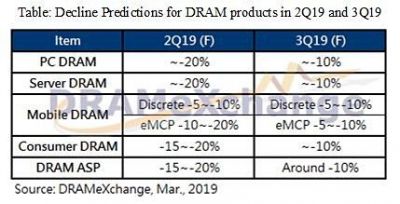

そうなるとDRAMやNAND型フラッシュメモリは厳しくなりませんか?DRAMはしばらく安泰だと思う、シェアが大きいから

価格は高止まりしてた分まだまだ下がると思う

NANDは厳しいね、96層をメインにしてさらに積層化していくとともにコストを下げる努力が必要かな

skの投資は今のままだと回収できないと思う、どうがんばっても無理

サムスンはfabにも力入れてくみたいだからコストカットに成功すれば問題ないと思う

東芝メモリは…、NANDだけだからなぁ、耐え抜いてほしいねメモリも必要な部品ではあるので

誰かは生き残るだろうが

それに韓国勢が入れるかは疑問全世界の半導体工場が稼動率100%で1年生産すると今後10年分の需要分を賄えるくらい過剰な状態でよく投資できるな。

枯れたプロセスで作れるFeRAMとかに注力すればいいのに。>>1

なんで主はサムソンが韓国で今後もメモリーを製造すると思ってるんだ?

会社はメモリーを作り続けるだろうが、韓国で作り続けるのは無理だろう。あるジャンルの産業は、後進国へとシフトしていく。

しかし、あるジャンルの産業の最先端は先進国に残る。

メモリーは、米国→日本→南朝鮮→支那へとシフトしていくでしょう。

高度な半導体は日米が担い続けるでしょう。

技術的に枯れていると思われてそうな鉄だってそうだよね。今も進化し続けて新しい物は凄い性能がある。

ポスコがあるのに、日本からの輸入を止めれないくらいにね。

支那は半導体投資が南朝鮮では太刀打ち出来ない規模で、複数社の沢山の半導体工場が本格生産へ向けてウォーミングアップ中って感じ。市場を揺さぶる前夜だよ。>>15

韓国の出方しだいでは

韓国は地獄になるよ

さて、何時、日本企業を差し押さえするのかな?半導体メモリはチキンレース業界だからな。

あまりにも莫大な投資額にビビってやめると、そこで脱落し、次のシリコンサイクルにこれまた莫大な利益を得ることができないからな。

かつて無いほどの好況であったスーパーサイクルも終わって、メモリ価格が暴落中で今後も回復が見込めない中、投資をどこまで続けられるかな?

https://pc.watch.impress.co.jp/docs/news/1178065.html>>15 そんな話じゃない

中国が作り始める

つまり

焦土販売を仕掛けられて韓国メモリー産業は

壊滅

世界で太陽電池と同じような企業破壊がおきる

アメリカが阻止しようとしてるが

約束を守らない朝鮮人をアメリカが手伝わせるとは

思えないから

5年以内に

韓国と台湾の市場を奪って落ち着くかな儲ける事は可能、但し、以下の条件を満たした場合

(DRAMについて記載、フラッシュメモリーも似た構造)

現在の各社の業績悪化はシリコンサイクルの末期だから、供給>>需要となってるからだけって言い方もあります、DRAMならDDR5の世代になったら新しい競争になります。

1、製品として新しい仕様(DDR5、その次など)に追従できる

2、巨額の設備投資に耐え、競合より少なくとも1.5倍以上の出荷量をキープできる

3、高いイードル(製造歩留まり)を保つことができる。

半導体業界、そして、この2つの製品には「シリコン・サイクル」によって好況、不況の波が5年+αぐらいで来ます。

それは、インテルなどが先導して、デバイス、PC、サーバーの高速化の為に新しい仕様を決めます。 それを満たす製品を出す、かつ、相手よりはるかに大きい製造能力(製品の出荷能力)で相手より低い価格で市場を席捲すれば、装置産業なので競合が弱っていきます。

ただし、プロセルの微細化によって必要な投資金額xx兆円規模です。かつ、相手が投資して生産能力を増強したら、対応しないと自社の製品が売れず、コストだけが掛かります(生産ラインを止めたらイールドを正常に戻すのには数週間は必要、それは色々な製造プロセスがあって安定させるのに時間がかかる、なので減産て言っても30%とかにできる訳ではないので、電気代、各種の薬剤、原材料は掛かる=コスト)

で、DRAM、有機EL、液晶、(将来はフラッシュ用NAND)に中国企業(正確には中国政府)が参入してくるのですが、1~3がどうなるか? は今年~来年のDRAMの市場でだいたい見えてくるのでは?

興味があるならSEMIのレポート、世界半導体市場統計(WSTS)、半導体業界のコンサルルテイング会社のレポートとか、まずはプロの資料を読んだ方が有益では?したり顔で書き込む日本人

そうやって、技術が流出していった

まったくお人好しであるw自慢話を交えてペラペラ喋りまくる

煽てられ、酒を飲まされ、小銭も貰って、朝鮮女と嵌めまくり

これぞチョッパリである>SKハイニックスが計12兆円の巨大投資、韓国政府も支援

また来た国家資本主義の汚い手口

中国と韓国はやり方が全く同じ

設備投資を補助金で穴埋めして身の丈数十倍以上の大型投資ができるようにするんだよな

日本も東芝に20兆円支援をやれたら1兆円ぽっちの原発赤字で倒産危機まで行かなかったわ南朝鮮の半導体が焦土化して、1GB 級の SSD が 1 万円を切るようになって欲しい。

>>22

日経エレクトロニクスの受け売り程度の情報を流出とな?>>27

ムン大統領が、「最低賃金」上げたから(笑)

全体的にコストが圧迫されて利益率も圧迫された。

10年間に渡る世界金融緩和の時期も終わりに向かい、米国が金融引き締めに向かうようになり、世界経済も減速傾向となり、電子機器関連の需要が減ったから。>>1

まあ、無理だろうな>>1

現在の情勢が続けばサムスンなどの韓国企業は資金不足によりメモリー事業から撤退します、大規模な開発をする資金が尽きるからです

メモリーを生産する場合その材料などを調達する資金を外資などで賄っていたサムスンですが

今言われているのは材料が値上がりしてコストが上がり利益率が…などです

では、材料は何%上がったのでしょう50%ほど上がり150%になったのでしょうか?

前年度まで、米国の基準金利は0.25%韓国は0.50%でした

本年度末には米国の基準金利が3.75%韓国は4.00%になると目されています、約8倍〜のUPです

さて、米国の基準金利が0.25%の時代にサムスンは外国資本による融資を年利2〜3%程度で受けていました

今後、外国資本から融資を受ける場合金利は何%になるのでしょう?

材料費の値上がりの50%などの可愛いものです

年利2〜3%程度の金利が約4倍の年利8%〜12%になった場合

サムソンが支払うべき年利は何%くらいのUPになるでしょうか?300%〜600%です

つまり材料の値上がりなど問題にならないくらいの損失になるのです

この状況でメモリーを生産し販売価格を多少上げたところで利益は出ません

結論としては撤退になります

金利の低い日本はこの点でものすごく有利です

メモリーに限らず、多くの産業を発展させ独占するチャンスが転がり込んで来たのですまさに自ら掴んだのではなく舞い込んだ好機、アメリカさまさまやで

>>30

独占するほどの人数がいないよそもそも日本潰ししたのはアメリカだけどな。

あいつら出る釘は叩くからな、タチが悪い>>30

みずほと三菱次第だな>>18

DRAMについてはこれにつきますね

シリコン・サイクルはだいたい5年毎

(DRAM製造メーカーは5年サイクルで、好況、不況の波がある)

・その世代(xxx nm)の製造キャパが飽和して、価格勝負が激烈になる

・・次の世代(xxx nm)の製造が始まる=初期は製造装置が揃ってないので、初期投資を過激、激烈にした会社が先行利益を得られる

のループ

一番需要が高いのはデーターセンターのサーバー、定期的に買い替えるからね

(バスタブカーブってのがあって、古くなると不良率が上がるから、その前に入れ替える)

だけど、市場を支配するには巨額な投資が必要

理由は参入する為の製造技術は(プロセッサーなどのロジック系に比べて低い)

でもって、価格が安いならソッチが買われる=市場を占拠できる

(初期の自由経済の論理が通用する世界)

サムスンの問題は、パッケージ・プロセスでトラブルを起こしていて、ユーザーからの信頼が低落しており、

大規模データーセンターは数年間に渡る長期契約でDRAMを買い付けてるけど、ここから外れ気味だと言われてる事かな

今後、メモリー事業で利益を上げ続けることは可能か?

35

ツイートLINEお気に入り 34

34 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除