- 3

名無し2025/07/05(Sat) 17:46:45(1/2)

>>3

何なん、おまえ?

消えろよ

テロリスト- 5

>>5

自力で稼いだわけじゃないのに

何でそんなに必死なの?>>5

論理的な反論をするために必要な知的能力が欠如しているので、

嘘と妄想を連投して、スレッドを埋めることで逃げた“ゲイのグンチョル”が、早速、自分自身の愚行を、事実や現実を提示した文明人に投影して、恥の上塗りをしているw>>5

AIアシスタントを見ると

韓国の贈与税率は、一律ではなく、いくつかの要素によって決まります。 まず、重要なのは、贈与額が30億ウォンを超える場合、相続税に算入された際に50%の税率が適用される点です。 具体的には、生前贈与分を加算した後の相続税課税額(控除後)が30億ウォンを超えると、50%の税率が課せられます。 ただし、これはあくまでも相続税計算上での税率であり、贈与税自体は別途計算されます。

贈与税には、一般贈与と、創業資金や家業承継株式等の贈与に対する特例税率が設けられています。後者は、贈与時期に関係なく相続税課税価額に加算されますが、韓国非居住者(例えば、在日韓国人)には適用されません。したがって、在日韓国人が韓国の財産を贈与された場合、韓国では非居住者として扱われ、韓国の財産に対してのみ贈与税の納税義務が発生します。一方で、日本では居住者として扱われ、全世界の財産に対して贈与税の納税義務が生じるため、結果的に両国で贈与税を納める義務を負う可能性があります。二重課税を防ぐため、外国税額控除の規定があります。

また、配偶者への贈与については、6億ウォンまでは贈与税が課税されません。これは相続税法に基づく控除で、6億ウォンを超える部分に対してのみ贈与税が課されます。

さらに、2024年には婚姻に伴う贈与財産控除が新設され、婚姻申告日前後2年以内の贈与について控除が適用されるようになりました。贈与者が直系卑属(孫、曾孫など)の場合には税額が割り増し計算されるケースもあり、世帯省略割増税額が計算されますが、贈与者である直系卑属が死亡し、その死亡者の直系卑属への贈与の場合は、割増税額は賦課されません。複数の贈与がある場合は、時期によって、最初の贈与税課税価額から順次控除、もしくは按分して控除されます。

孫の場合は税額が割り増し計算だってwww>>11

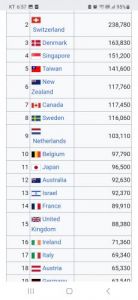

韓国が日本の3分の2だね

貧乏自慢か?>>11

ちなみに

日銀が21日発表した2024年10〜12月期の資金循環統計(速報)によると、24年12月末時点の家計の金融資産残高は9月末に比べて2.3%増の2230兆円と過去最高だった。前四半期末から増加に転じるのは2四半期ぶりだ。株高で株式や投資信託の時価が上昇したことや、円安の進行で外貨建て資産の円換算額の増加が資産残高を押し上げた。

株式等は9月末比4.4%増の298兆円、投資信託は9月末比8.2%増の135兆円だった。背景には新NISA(少額投資非課税制度)をきっかけに貯蓄から投資への流れが広がっていることがある。金融庁によると、24年12月末時点のNISAの累計買い付け額は前年比50%増の約52兆円となった。24年単年の買い付け額は約17兆円と過去最大となった。>>1 현실은 구인광고를 모두 비교해보니 일본측이 임금이 한국보다 높으며 일자리수도 일본이 한국보다 훨씬더 많이 있다. 한국에도 장애인들 채용하는 회사들도 있지만,장애인들 채용하는 회사들도 일본측이 한국보다 훨씬더 많이 있다.

韓国の悲惨を極める現実から一時的に脳内逃避出来る報道ではある(笑)でもこれは統合政府と民間の保有する海外資産から得られた利ざやと貿易収支の合算で国民へは循環されないから韓国経済には無関係な数字(笑)現に日本がデフレ不況だった時にも計上収支は黒字だった(笑)

嘘記事🤣🤣

黒字の訳ないだろ

朝鮮人は間抜けだな>>21

金融取引きについて面白い事件が想い出される。海外のある高名な個人投資家が外国為替市場で円高トレンドだと判断して大量のJPYに資金をつぎ込んだ。当然市場は円高に動いた。しかし急激な相場の動きを警戒した日銀が数十兆規模のUSDを市場に放出した為にこの投資家は投資目的で保有していた資産を多額に失う結果となった(笑)

한국은행 2025년 5월 경상수지 101억4000만 달러 흑자

22

ツイートLINEお気に入り 164

164

レス投稿

画像をタップで並べ替え / 『×』で選択解除