韓国銀行の昨年の当期純利益が7兆8000億ウォンを超え、歴代2位の実績を記録した。 米国株式市場好況とウォン·ドル為替レート上昇で外国為替·証券関連売買損益が増加したことに伴うものだ。 韓国銀行が出した法人税も2兆5000億ウォンを超え、歴代3位を記録した。

韓国銀行が発表した2024年年次報告書によれば、韓国銀行は昨年7兆8189億ウォンの当期純利益を記録した。

当期純利益の30%である2兆3457億ウォンを法定積立金として積み立て、241億ウォンは任意積立金として積み立て、スズキがまとまった資金調達貯蓄奨励基金の出捐目的に使うことにした。 残りの5兆4491億ウォンは政府に歳入として納付した。 当期純利益が増え、政府に納付した歳入も1年前(9221億ウォン)の5.9倍水準に増加した。

昨年末、韓国銀行が保有した総資産規模は595兆5204億ウォンで、2023年末(536兆4019億ウォン)より59兆1185億ウォン増えた。

韓国銀行が保有している外貨資産(国際通貨基金ポジション·金·特別引き出し権を除く)の中で8.0%は現金性資産、67.2%は直接投資資産、24.9%は国内外資産運用会社と韓国投資公社(KIC)などに預けた委託資産だった。 外貨資産を通貨別に分けてみると、米ドルが71.9%、その他の通貨が28.1%を占めた。 ドルの比重は2023年(70.9%)より1.0%ポイント(p)増えた。韓国4大銀行の「要注意与信」が7兆ウォン突破…1年で8000億ウォン以上増加

内需景気と建設業不況が続く中で、昨年韓国の都市銀行で潜在的な不良与信が急増したことがわかった。

債務者が不景気の中で償還能力を失い銀行で焦げ付きの懸念が大きくなった貸付規模が急増しているという意味だ。

金融圏によると、KB国民銀行、新韓銀行、ハナ銀行、ウリィ銀行の4大銀行の要注意与信は昨年末基準で総額7兆1150億ウォン(約7436億円)となり、前年末の6兆2920億ウォンより8230億ウォン増加した。

これにより4大銀行の与信のうち要注意与信が占める割合も0.49%となり、前年末の0.47%から0.02ポイント上昇した。

銀行は与信を正常、要注意、固定、回収疑問、推定損失の5段階に分けて管理する。

このうち固定、回収疑問、推定損失の与信を合わせて固定以下与信、すなわち不良債権に分類する。要注意与信は不健全化直前段階の債権だ。

通常は元利金償還が1~90日間滞った潜在不良債権を示す。

銀行別ではハナ銀行の要注意与信が2023年末の2兆460億ウォンから2024年末には2兆4740億ウォンと20.9%増加した。総額と増加率とも4大銀行で最も大きかった。

同じ期間にKB国民銀行は1兆4190億ウォンから1兆4440億ウォンに1.8%、新韓銀行は1兆3310億ウォンから1兆5070億ウォンに13.2%、ウリィ銀行は1兆4960億ウォンから1兆6890億ウォンに13.0%それぞれ増えた。

4大銀行の固定以下与信の割合は0.25%から0.27%に上がった。

要注意与信は延滞期間が90日を超えると固定以下に再分類される。債務者の事情により今後不良債権急増につながる恐れがある。

https://japanese.joins.com/JArticle/329733?servcode=300§code=340>>1

グローバル1位は三菱UFJ、日本の銀行がないと海外PFできない韓国

韓国銀行が大規模な海外建設事業や発電所建設などに必要なプロジェクトファイナンシング(PF)主管作業で疎外されていることが分かった。銀行規模が小さいため貸付金利が高く、女神の限度も制限があるからだ。しかし、韓国銀行が国内で容易な利息商売にぶら下がりながら海外進出経験が少ないため、海外PF疎外現象がさらに激しくなる悪循環が現れているという指摘が出ている。

5日、金融界によると、グローバル金融市場で最高PF事業者と評価される大型銀行は、JPモーガンチェイスとシティグループ、バンクオブアメリカ(BofA)、ウェルズファーゴ、ゴールドマンサックスなどだ。

欧州系銀行もあるが、BNPパリバやソシエテジェネラル・クレディアグリコールなどが代表的だ。特に日本銀行はPFで頭角を示している。ミズホファイナンシャルグループと三菱UFJファイナンシャルの場合、全世界金融市場で挙げられるPF強者だ。

IJグローバルによると、2023年上半期グローバルファイナンシング主線事業者(MLA)ディール規模1位は、日本の三菱UFJで95億9700万ドル(約13兆8600億ウォン)規模のプロジェクトを遂行したと集計された。 2位も日本の大手金融会社である三井住友(SMBC)が占めた。 SMBCのPF主線規模は77億9300万ドルだ。 3位も日本系のミズホ(70億600万ドル)が占め、1~3位を芽生えた。一方、韓国系金融会社は20位まで一箇所も名前を上げることができなかった。

金融界では国内企業の海外進出や大規模事業受注時、日本銀行のPF主管なしには事業が事実上不可能だという話が流れている。

日本銀行の場合、低い金利と長い経験をもとにPFに強みがあるうえ、大株団の募集も容易にする。韓国銀行は日本や主要金融会社が主管するPFに参加する形で止めるのが現実だ。

https://v.daum.net/v/20250205174220067>>1

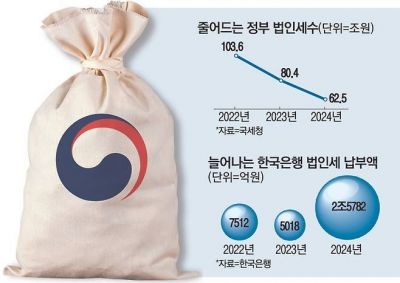

韓国銀行(韓銀)が三星(サムスン)電子、現代(ヒョンデ)自動車など国内屈指の輸出企業を抜いて法人税納付額1位になった。 事実上、政府機関の性格を持つ韓銀の法人税納付額が国内法人全体で最も多いのは、それだけ企業の業績が低迷していることで、最近の景気低迷を反映したものと分析される。 財界では「どれほど景気が悪いために韓銀が法人税1位なのか」という憂慮が出ている。

28日、韓銀が発表した「2024年年次報告書」によると、韓銀の今年の法人税納付額は2兆5782億ウォンと集計された。 韓銀は昨年、税引き前基準で10兆3972億ウォンの当期純利益を上げた。 利益が大幅に増えたのは、米国株式市場の活況と金利引き下げ期を迎え、株式と債券投資で収益を上げた結果だ。

韓銀はこのうち約25%に当たる金額を法人税として納めているが、今年の法人税納付額は前年納付額の5倍に達する。 法人税は当該年度決算を完了した後、翌年3月末までに国税庁に申告·納付する。

韓銀は1981年、政府が公共法人に対しても課税し、法人税を納付し始めた。 1999年までは一般法人より低い最高税率15%を適用されたが、1999年からは一般法人と同じ課税標準と税率を適用されている。

今年韓銀が出すことになる法人税は法人税「3大大手」に挙げられるサムスン電子、SKハイニックス、現代自動車が出す法人税より多い。 三星電子は2023年、11兆5300億ウォン(別途基準)の営業損失を出した影響で、昨年は法人税を一銭も払えなかった。 昨年12兆4000億ウォンの営業利益を上げて黒字転換したが、前年の損失を今後の年度に控除する「繰越欠損金」など各種控除項目を適用した結果、今年の納付額も数千億ウォンに止まるものとみられる。>>4

高帯域幅メモリー(HBM)需要の拡大に支えられ、昨年21兆3300億ウォンの営業利益を上げたSKハイニックスの法人税納付額は、韓銀納付額を少し下回る水準だという。 SKハイニックスの昨年の事業報告書に記載された当期法人税負債は2兆9700億ウォンだ。 非課税所得、所得控除などを差し引けば、最終納付額は韓銀納付額を下回るものと予想される。 現代自動車の当期法人税負債は1兆6600億ウォンだ。

半導体好況期にはサムスン電子1ヶ所だけで一年に6兆ウォン程度の法人税を納付したことを勘案すれば、景気不振で企業の法人税納付規模が大きく減っていることが分かった。

共に民主党のイム·グァンヒョン議員室が国税庁から提出された資料によると、昨年の法人税納付上位10大企業の法人税総額は7兆1552億ウォンであることが分かった。 これは前年度の上位10大企業の納付額(12兆2005億ウォン)より5兆ウォンほど急減した金額だ。 これら10大企業は三星(サムスン)、SK、現代(ヒョンデ)自動車、LGなどだ。

イム·グァンヒョン議員は「2023年半導体市場不況の余波で法人税収が20兆ウォン以上急減し、総法人税収で10%以上を占めていた上位10大企業の全体法人税での比重が一桁に減った」として「このような法人税額は2022年法人税減税効果が適用されない実績で法人税収減少の余波が残っている状況」と話した。

一方、税金滞納額も増加していることが分かった。 国税庁によると、昨年末基準の滞納額は19兆4000億ウォンで、前年比1兆7000億ウォン増えた。 深刻な業況不振に陥っている建設業者が付加価値税と法人税をそれぞれ2兆2000億ウォン、4000億ウォン滞納した余波だ。日本の地方銀行より劣るね

29日、韓国銀行の「金融安定状況」報告書によると、国内不動産金融エクスポージャー(危険露出額)のうち、不動産関連融資残高は昨年末2681兆6000億ウォンと推算された。 これは前年末より122兆1000億ウォン(4.8%)増加した水準だ。 名目国内総生産(GDP)比の割合は105.2%だ。

不動産金融エクスポージャーは、国内不動産部門の衝撃が金融機関と金融投資家など経済主体に及ぼす潜在的損失規模をいう。 不動産関連融資(残高2681兆6000億ウォン)と不動産関連保証(1064兆1000億ウォン)、金融市場を通じた不動産関連金融投資商品(375兆9000億ウォン)で構成される。

ただし各部門は取り扱い·実行過程で補完的な役割を遂行するために、これらを単純合算すれば関連危険を過大評価できるというのが韓国銀行側の説明だ。 昨年末基準の家計不動産貸出残額は1年間で3.6%増えた1309兆5000億ウォンと集計された。 不動産関連貸出で家計貸出が占める割合は約48.8%に達する。

韓国銀行側は「商業用不動産など非住宅担保貸出が商店街空室率上昇など市場条件悪化で減少傾向を持続した」としながらも「住宅担保貸出が増加傾向を示した」と話した。

家計不動産貸出の中で政策金融が占める割合は2020年末17.0%から昨年末23.7%まで上昇した。 一般企業の不動産担保融資残高は昨年末基準で694兆2000億ウォンと集計された。 非主流を中心に大幅に増え、1年前より11.3%増加した。

不動産·建設業種の企業貸出は1.8%増えた623兆3000億ウォンと推算された。 2023年に4.4%増えたのと比べると、増加率が縮小された。 金融機関の建設業リスク管理強化の影響で残高が減った。

不動産プロジェクトファイナンス(PF)貸出(残額187兆3000億ウォン)の場合、構造調整などの影響で前年対比11.8%減少した。

韓国銀行側は「我が国の不動産金融エクスポージャー増加傾向が鈍化する傾向だが、住宅担保貸出を中心に家計不動産貸出が着実に増加するなど一部部門では潜在リスク累積が依然として進行している」と指摘した。

続けて「金融環境緩和が不動産など危険資産選好を刺激し資産買い入れのための貸出を誘発できるだけに、不動産部門への金融偏りが発生しないように留意しなければならない」と付け加えた。IMF危機以来、半分くらいは外国人に利益が渡るんじゃない?

日本のメガバンクが儲かるだけ🫵🤣

日本の中央銀行である日銀はまだ年度の決算が出ていない様だが、

上期の余剰金は1兆8357億円。

これだけで、既に韓銀の2倍以上あるのよね。

いったい、何を自慢したいのやら。>>2

韓国でバンク・ランが起こらないのが不思議なくらいそもそも銀行とは「他人の褌で相撲をとる」形態

한국은행 지난해 당기순이익 7.8兆 ‘역대 2위’ 법인세만 2.6兆

12

ツイートLINEお気に入り 10

10 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除