>>53

米投資銀行ゴールドマンサックスは19日、MSDの免疫抗がん剤キイトルーダに使われたALT-B4がハロザイムのMDASE特許を侵害した可能性があり、訴訟を提起できるというレポートを出した。 証券街にはこのレポートを巧妙に組み立てた俗称「ちらし」が回り、アルテオゼン株価は急落した。

アルテオゼンALT-B4の米国特許満了時期は2043年だ。 チョン副社長は「米国の有名特許訴訟ローファーム3ヶ所で特許分析を経た結果、問題がないという意見を受けた」とし、MSDとの既存契約も堅固だと強調した。

彼は「キイトルーダ静脈注射剤型特許が2028年に満了するが、今再び開発するには5年はかかる。 MSDの立場では今さらハロザイムの技術を選択する理由も時間もない」と主張した。

今回も願望通りに進まない気がするw>>54

[단독]美제약사 MSD, 알테오젠 경쟁사 할로자임에 특허 무효심판 청구

글로벌 대형 제약사인 미국 머크(MSD)가 미국 바이오 기업 할로자임테라퓨틱스(할로자임)의 피하주사(SC) 제형 변경 기술에 대해 특허 무효심판을 제기한 것으로 확인됐다. 전세계에서 할로자임과 한국 알테오젠 두 회사만 가진 고유기술인데, 앞서 머크는 알테오젠과 이 기술 관련 이전계약을 맺은 바 있다.

머크가 자국 바이오벤처를 상대로 특허무효 심판을 낸 것은 이르면 내년 블록버스터 의약품 ‘키트루다’의 SC 제형을 출시하기 위해 불확실성을 차단하려는 행보로 풀이된다.

이 회사는 지난 2020년 알테오젠과 이 기술로 이전 계약을 맺었고, 지난 2월에는 글로벌 블록버스터 의약품 ‘키트루다’에 한해 독점권을 요구하는 수정 계약까지 체결한 바 있다. 머크와 알테오젠 간 총 기술이전 계약 규모는 43억1700만달러(약 6조원)에 달한다.

22일 국제 특허심판 및 바이오 업계에 따르면 MSD는 지난 12일(현지시간) 미국 특허청(USPTO)에 할로자임의 ‘엠다제(MDASE)’ 특허에 대한 ‘등록 후 특허취소심판(PGR)’을 제기했다. 매일경제신문이 단독 확인한 이 내용은 누구나 미국 특허청 홈페이지에서 확인할 수 있다.

업계에서는 혹시 모를 할로자임의 특허침해 소송을 방지하기 위해 MSD가 선제적 조치에 나섰다는 해석이 나온다. PGR은 신청이 받아들여진 이후로부터 반드시 1년 이내에 심판을 끝내야 한다.

통상의 민사소송 절차나 재심사 제도보다 처리기간이 월등히 빠르고 배심원이 아닌 특허전문가의 판단을 받는다는 이점이 있다. 적은 비용으로 특허분쟁을 해결할 수 있는 방법인 셈이다.알테오젠은 자사 플랫폼 기술이 할로자임의 특허를 침해했을 가능성은 없다고 일축했다.

이 회사 특허 책임자인 전태연 부사장은 22일 본지와 인터뷰에서 “우리 플랫폼(ALT-B4)은 경쟁사 특허 침해 소지가 전혀 없다”면서 “MSD, 다이이찌산쿄 등과 기술이전 계약을 맺기 전에 ALT-B4의 특허 문제를 다각적으로 검토해 문제가 없다는 확인을 받았다”고 설명했다. 할로자임이 신청한 엠다제 특허가 매우 포괄적이어서, 인정을 받지 못할 수 있다는 말도 덧붙였다.

알테오젠 ALT-B4의 미국 특허 만료 시기는 2043년이다. 전 부사장은 “미국의 유명 특허 소송 로펌 세 곳에서 특허 분석을 거친 결과 문제가 없다는 의견을 받았다”면서 MSD와의 기존 계약도 견고하다고 강조했다.

그는 “키트루다 정맥주사 제형 특허가 2028년 만료되는데, 지금 다시 개발하려면 5년은 걸린다. MSD 입장에서는 이제 와서 할로자임의 기술을 선택할 이유도 시간도 없다”고 주장했다.

----

특허 침해를 받아도 알테오젠한테 영향은 0.1% 수준이라고 오피셜!!

특허 침해 받을 확률도 0.1%!

주가가 1년동안 15배 이상 올랐기 때문에 세력들이 수익 실현 개미 털기로 노이즈를 발생 시킨것!>>56

いつもの韓国の願望だ

特許侵害で訴えられると、その訴えた国には販売できない。>>56いつもの責任逃れと株主や投資家向けの釈明(笑)自社だけの研究開発が出来ずに他社技術をパクって問題が発生したというのが真相ですね(笑)

>>1

見込み

準備

予定

韓国人がとても好きな言葉

成果が伴わないけどな…。韓国の半導体工場は建設停止に成っており

予定生産できなくなってる

大規模投資が失敗しました。>>62>>63

サムスン転落で韓国経済も没落へ。法人税全体の2割を納める大黒柱が業績不振に陥った理由=勝又壽良

2024年11月18日

https://www.mag2.com/p/money/1550018

(中略)

サムスンの抱える業病

私は、かつて『サムスン崩壊』(2016年、宝島社)を

著した。この中で強調したのは次のような点である。

1)サムスンの前身は、貿易商であることでビジネスチャンスへの嗅覚が極めて強い

2)必要な技術を外から導入する経営スタイル。

「1人の天才は、10万人の社員を養う」

3)財閥制によるワンマン経営で、社内は指示待ち

日本製造業の沿革をみると、いずれも技術者が国益追求という「公的目的」を掲げて技術開発に取り組んできた。たとえば、日立製作所は国産モーター開発であった。松下電器(パナソニック)は、電気ソケットの開発。ソニーは、テープレコーダーやトランジスター開発というように、いずれも自社技術の開発で事業を拡張させてきた。

サムスンは、貿易商が出自である。何か儲かるものはないかという嗅覚を働かせて、日本の三洋電機(パナソニックへ吸収)の下請けになり製造業を始めた。この延長で、半導体の存在を知り、日本から技術者を「高額アルバイト」で雇い、半導体技術を身につけたという経緯だ。日本企業と正式な技術導入契約を結んだものではない。法的には、「技術窃取」である。

サムスンは、この「違法ビジネス」で成功して巨万の富を積むことになった。サムスンが現在、技術の壁に突き当たっているのは、製造業でありながら「貿易商感覚」が抜けきらないことにある。自社技術開発にエネルギーを使わないのだ。日本からメモリー半導体技術を学んでも、もう一段上の非メモリー半導体技術に手を出さなかった。メモリー半導体技術だけで収益的に満足して、非メモリー半導体技術には興味を示さなかったのであろう。

必要な技術は、外部から導入すればいいという発想は、貿易商的アイデアである。技術を「仕入れる」という感覚なのだ。1人の天才は、10万人の社員を養うと豪語していた。これは、1人の優秀な技術者がいれば、一般社員は「ボンクラ」でいいという意味にも受け取れる。

こうして、「指示待ち社員」を増やすことになった。財閥のワンマン経営を支える社内組織ができあがったのだ。在庫保管用の倉庫だろう。

>>69

証券会社の願望記事www알테오젠의 키트루다SC 제형변경 가치 산정

허가 성공률 100%

1. 전체 계약 규모 5.55조원 계약($4.317B)는 키트루다SC만 품목 독점 계약 변경에 따라

기존 계약 구조 5,600억원 매출액에 따른 마일스톤 증액됨

2. 키트루다SC 1.4조원 (=8,300억원 + 5,560억원) 제외한 4.15조원은 5개 물질 비독점 계약 유지 가정

(5개 추가 개발 물질 8,300억원/개)

3. 임상 단계별로 받을 수 있는 마일스톤은 전체 계약규모의 10% 가정, 837억원

(193억원 계약금 포함)은 판매 마일스톤에서 제외

4. 키트루다SC 2025년 하반기 출시, 2028년 전체 매출액 60% SC 전환(단독+경구 병용),

2034년까지 IV병용 시장 일부 포함 80% SC 전환 가정

5. 총 누적 매출 약 26조원 (약 20억 달러) 매출액 달성 시 마일스톤 1.4조원 수취 완료

(6% 해당하는 마일스톤이 3,500억원 일시 인식 x 4회)

6. 판매 마일스톤은 특정 목표매출 인식구간 공개되지 않아 40억 달러 매출 달성 시

6%씩 인식되는 것으로 임의 추정함

7. 6% 마일스톤, 4% 로열티 외 Hyaluronidase 원료 CMO 수주 금액 전체 매출액 중 약 0.5% 가정,

CMO 수주에 따른 영업이익은 30% 가정

8. 키트루다 미국과 그 외국가 2029년 11월, 유럽 2031년 1월 특허만료 가정

(IV 시밀러 진입 시점은 산도즈 키트루다 시밀러 출시 일정을 기준으로 변경)

9. 키트루다 전체 매출액 2030년 최대 422.7억 달러로 추정치 변경, 키트루다IV 출시로 인해

2034년 247억 달러까지 41.6% 시장 축소하는 보수적 가정

10. 키트루다SC 임상 3상 성공 이후 후속 물질 임상 개시 이어질 것으로 예상,

그러나 5개 제품은 품목 확인 전까지 50% 할인된 가치 적용アルテオゼンのキイトルーダSC製剤変更価値算定

許可成功率100%

1. 全体契約規模5.55兆ウォン契約($4.317B)はキイトルーダSCのみ品目独占契約変更により

既存契約構造5,600億ウォンの売上高によるマイルストーン増額

2. キイトルーダSC 1.4兆ウォン(=8,300億ウォン+5,560億ウォン)を除いた4.15兆ウォンは5つの物質非独占契約を維持する家庭

(5つの追加開発物質 8,300億ウォン/個)

3. 臨床段階別に受けることができるマイルストーンは、全体契約規模の10%家庭、837億ウォン

(193億ウォン契約金含む)は販売マイルストーンから除外

4. キイトルーダSC 2025年下半期に発売、2028年の全体売上高60%SC転換(単独+経口併用)、

2034年までにIV併用市場の一部を含む80% SC転換 家庭

5. 累積売上高約26兆ウォン(約20億ドル)売上高達成時、マイルストーン1.4兆ウォン受け取り完了

(6%該当するマイルストーンが3,500億ウォン一時認識x4回)

6. 販売マイルストーンは特定目標売上認識区間が公開されておらず、40億ドルの売上達成時に

6%ずつ認識されるものと任意推定する

7. 6%マイルストーン、4%ロイヤリティの他、Hyaluronidase原料CMO受注金額の全体売上高のうち約0.5%を家庭、

CMO受注による営業利益は30%仮定

8. キイトルーダ米国とその外国が2029年11月、欧州2031年1月特許満了家庭

(IVシミラー進入時点はサンドーズキイトルーダシミラー発売日程を基準に変更)

9. キイトルーダ全体の売上高2030年最大422.7億ドルと推定値を変更、キイトルーダIVの発売により

2034年には247億ドルまで市場を縮小する保守的な仮定

10. キイトルーダSC臨床3相成功後、後続物質の臨床開始が続くと予想、

しかし、5つの製品は品目確認まで50%割引された価値適用キイトルーダSC マイルスコーン 7%、ロイヤリティ 5%

2030年

キイトルタの売上422億ドル!

キイトルーダSCの売上295億ドル!

アルテオゼンの販売ロイヤリティ1兆9233億ウォン!

アルテオゼンの原料売上1923億ウォン!

年間発生利益2兆1156億ウォン!!アルテオゼンエンハトゥSC製剤変更価値算定

1. 全体契約規模約4,200億ウォンの契約は、Enhur2SC製剤の開発及び販売に対する品目独占契約であり

売上高によるロイヤリティは別途支給される契約条件と推定

2. 契約金280億ウォンと臨床1/3床、許可完了など段階別マイルストーン920億ウォンの家庭(92億JPY)で

契約金+段階別マイルストーン計1,200億ウォン家庭

3. 総契約規模4,200億ウォンのうち、特定目標売上達成時に受け取る販売金額に応じたマイルストーン

約3,000億ウォン(327億JYP)家庭

4. エヌハーツーSC 2025年1H臨床第1相開始マイルストーン 92億ウォン、2026年2H臨床第3相開始マイルストーン

276億ウォン、2028年末に初の国家許可完了マイルストーン552億ウォン

5. 2029年、エンハートゥーSC 3兆ウォンの目標売上達成時、9-10%に該当する金額約3,000億ウォンマイルストーン

受領後ロイヤリティが変更され、計4,200億ウォンを全て受領した家庭

6. 販売マイルストーンは特定目標売上は公開されていないが、キイトルーダSCの総規模1.4兆ウォンに比べ

EnhurtooSCの期待売上を仮定すると1兆ウォン規模に満たない4,200億ウォンを締結

7. 初期のマイルストーンを低く策定した理由としては、高い割合のロイヤリティが締結されたものと仮定できる。

販売マイルストーンとは、成功報酬が含まれたロイヤルティを与える区間

8. もし、販売ロイヤリティが7~8%の場合、販売マイルストーンは9~10%水準でなければならず

これは第一三共に不利な条件であるため、早いロイヤルティ転換を提案したものと推定される

9. ロイヤリティ非公開となったが、高濃度エンホトゥIV剤形の副作用と有効性を改善目標推定する。

これは円虚投売上高の増加要因となり、5%以上の割合で交渉も可能

10. EnhurtoSC臨床1相に成功した場合、第一三共の後続物質SC製剤の開発が続くと予想される

予想。アルテオゼンは歴代契約会社ともに多品目契約履歴。エンハートゥーSCマイルストーン10%、ロイヤリティ8%家庭

円虚投の売上高2034年212億ドル

エンハートゥSCの売上高2034年191億ドル

アルテオゼン2030年販売マイルストーン3000億ウォン

アルテオゼン2034年販売ロイヤルティ1兆9925億ウォン

アルテオゼン、2034年に原材料の売上高1245億ウォン

年間総売上高1兆1170億ウォンアルテオゼンテルガゼの価値算定

許可/転換成功率100%

1. 韓国の動物由来ヒアルロン酸分解酵素市場約800億ウォンの家庭、

人間由来は動物由来より高い薬が策定されると推定

2. 動物由来価格150,000ウォン対比テルガジェ200,000ウォン家庭、

韓国市場で30%成長し、1040億ウォン規模の成長が予想され、M/S70%家庭

3. グローバルまたは中国進出時の臨床2/3相免除可否によって再評価予定

(グローバル、中国市場進出価値は含まない)

4. ハロザイムHYLENEXは皮下注射される薬物の拡散補助剤として「21年2,385万ドル達成」

(60ドル/vial) 同一適用は不可

5. テルガゼは皮膚施術及び痛み緩和市場をターゲットに、グローバル約1兆ウォン水準、

国内約800億ウォン市場と仮定

6. 現在の価値算定は、国内市場のみをターゲットに推定しており、

中国またはグローバル臨床に進入した場合、臨床免除可否によって評価が必要

アルテオゼンテルガゼ2030年売上926億ウォン営業利益531億ウォンALT-B4 サンドーズSC バイオシミラー 価値算定

許可/転換成功率バイオシミラー1相から承認まで確率80.0%

1. サンドズ1,839億ウォンで1つの物質契約を締結、ロイヤリティは非公開となったが、double digitの序盤で

中·後半までの売上高による増加の仮定

2. 段階別マイルストーンは全体契約規模の約30%である540億ウォンを仮定

(最初の患者投薬時の認識基準臨床1床80億ウォン、3床160億ウォン、許可完了300億ウォン)

3. 段階別マイルストーン総額540億ウォン受領後、販売金額によるマイルストーンは

ダジャレックスSC 1兆ウォンの売上達成時に全て受領することになり1,300億ウォン認識完了

4. 2030年までに販売金額に応じたマイルストーンを全て受領した後、2031年から5兆ウォン以上達成した場合

最大13-18%のロイヤリティを受け取る家庭

5. サンドズと2つの追加オプション契約締結が可能な条件で

1) ティッセントリックSC バイオシミラー 2) オプドゥアラグSC バイオシミラー 可能性

6. オプディボSC、オークレバスSCは、アルトスが開発または特許を保有しており、候補群から除外、

ダジャレックスSCに比べ、薬価、市場浸透率を保守的に仮定

2031年アルテオゼンサンドーズSC香り 売上5593億ウォン>>74

先の記事にメルクとアルテオゼン間の総技術移転契約と書いてあるのに

Enhur2SC製剤の開発及び販売に対する品目独占契約であり

売上高によるロイヤリティは別途支給される契約条件と推定

文章読解力がないのかな?

ロイヤリティがあるならすでに発表してるでしょ?アルテオゼン ALT-B4 インタスSC バイオシミラー 価値算定

許可/転換成功率 '25年ヨーロッパ許可予定により90%

1. インタスPIVOTAL臨床だけで欧州2024年下半期品目許可申請予定、2025年下半期ヨーロッパ発売

2. 順次、米国市場およびその他の国の市場参入による売上拡大は27年から可能になると推定

3. ハーセプチンSCは現在、ハーセプチン全体市場の60%転換率を記録し、全体売上高の60%をSC市場と仮定

4. 薬価はSCの特性上、バイオシミラー企業が発売できない特殊剤形、既存のハーセプチンSCの30%割引家庭

5. ハーセプチンSC市場内のインタース浸透市場は最大30%の仮定、漸進的な売上増加によりロイヤリティ推定

6. インタース契約価値は、ハーセプチンを含む後続物質PHESGOまで推定されるが、臨床開始後に価値を反映する予定- 80

名無し2024/11/25(Mon) 07:47:57(1/4)

このレスは削除されています

- 81

このレスは削除されています

- 82

このレスは削除されています

- 83

このレスは削除されています

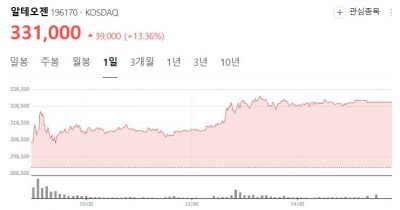

삼성전자 주가 폭등중

곧 6만원 복귀

골드만삭스, 시티그룹이 1000만주 매수

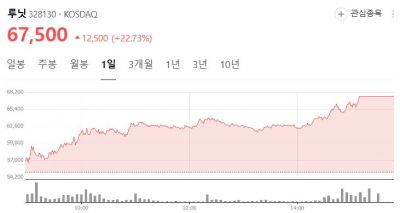

외국인들이 다시 돌아오고 있다대한민국 대표 의료 AI 기업 루닛!

오늘 22% 상승

이기업은 내년에 10배 ~20배 이상 주가가 오릅니다

2033년 영업이익 5조원 목표!!サムスン電子、米半導体企業との特許裁判で敗訴、1660億ウォンの賠償命令

/news1

米国の裁判所がサムスン電子に対し「米国の半導体メーカー・ネットリストの特許を侵害した」として1億1800万ドル(約182億円)の賠償金支払いを命じる判決を下した。

ロイター通信などが22日(現地時間)に報じた。それによると米テキサス州マーシャルの米連邦裁判所陪審員団は同日、高性能メモリー製品のデータ処理向上技術を巡る両社の特許訴訟で上記の決定を下した。陪審員団はサムスン電子による特許侵害を「意図的」と判断したが、今後裁判官が賠償金を最大で3倍にまで増やす可能性もあるという。ロイター通信が伝えた。

ネットリストは「サムスン電子のクラウドサーバーに使用されているメモリーモジュールなどが特許を侵害している」として訴えを起こした。ネットリストは同社の技術革新によりメモリーモジュールの電力効率を向上させたと主張してきたが、これに対してサムスン電子は「問題の特許は無効であり、自分たちの技術はネットリストの技術とは違った形で作動している」と反論した。

サムスン電子はさらに「ネットリストは国際標準に従う際に必要な技術について、公正なライセンス(許可)を提供すべき義務に違反した」としてデラウェア州の連邦裁判所に別の訴えを起こしている。米カリフォルニア州アーバインに本社を置くネットリストは2000年にLG半導体の社員だったホン・チュンギ氏が設立した会社だ。

ネットリストは昨年も関連する裁判でサムスン電子から3億300万ドル(約470億円)の賠償を勝ち取り、今年5月には同じ特許を巡るマイクロンとの別の訴訟で4億4500万ドル(約685億円)の賠償を受け取る決定を受けた。ロイター通信は「サムスン電子とネットリストは双方共に今回の判決に関するコメント要請に応じなかった」と報じた。韓国経済見通しに赤信号がついた。

グローバル投資銀行(IB)8カ所のうち5カ所が来年の韓国経済成長率が1%台になると予想した。2%と推定される潜在成長率を下回る1%台の成長率は異例だ。成長率が2%以下となったのは1998年の通貨危機、2009年のグローバル金融危機、2020年の新型コロナ拡大当時と2023年の4回しかない。

海外IBが韓国の経済見通しをこのように見る理由は大きく3つに要約できる。1つ目、輸出・消費・投資不振で成長モメンタムが弱まったと指摘されている。2つ目、トランプ政権2期目の経済政策の不確実性が大きい。中国産商品に高率関税をかけて中国の成長率が鈍化すれば、韓国の輸出・生産もマイナスの影響を受ける。

こうした厳しい環境の中でも韓国政府が景気浮揚策をうまく準備して推進できると予想されていれば、こうした厳しい見通しは出していないはずだ。政府が積極的な浮揚策を展開して潜在成長率を高める「政治的」「経済的」準備ができているかという部分で、海外IBは「ノー」と判断したのが3つ目の理由だ。

大企業がリストラに入り、雇用状況はさらに悪化すると予想される。輸出は7-9月期に減少傾向に転じた。トランプ政権2期目のリスクに世界が緊張している。低成長は韓国だけの問題ではない。「トランプトレード」の風が吹き、米国以外のほとんどの欧州・アジア主要国の経済事情は良くない。問題はこうした状況に対する認識と準備だ。まだ政府は経済が活力を取り戻したと話している。客観的な事実と冷静な分析および見通しに基づいて輸出の鈍化を最小化し、内需不振を打開する方法を見つける必要がある。

https://japanese.joins.com/JArticle/326622?servcode=100§code=120半導体業界は、NVIDIAやTSMCなど、米国や台湾企業との格差が広がっている上、中国や日本企業の追撃が激しいだけに、グローバル競争力確保のために労働時間の柔軟化は欠かせないという立場だ。

韓国半導体産業協会のアン・ギヒョン専務は、「技術開発や生産速度がすなわち競争力であるグローバル半導体競争の状況を考慮した時、韓国半導体産業は一時も遅らせることができないほど緊急な状況だ」とし、「人材や技術力、補助金ともに、ライバル諸国に比べて不足している状況で、研究開発に使う時間でもさらに確保してこそ競争が可能だ」と話した。

https://www.donga.com/jp/article/all/20241125/5315455/1野党が「週52時間の例外」にブレーキ、与党発議の半導体法案から削除へ- 90

このレスは削除されています

- 91

このレスは削除されています

- 92

このレスは削除されています

- 93

このレスは削除されています

>>94

よくやってるよね

別人を装ってるのか知らんけど

IDが同じだということに

気がつかないのかね?>>1

世間知らずの11○○とは違うよねぇ

韓国経済は厳しい沼」、9年ぶりに緊急声明を出した大手16社の社長団

三星(サムスン)やSK、現代(ヒョンデ)自動車、LGなど主要企業16社の社長団が21日、「現在のような困難が続けば、韓国国内経済はややもすれば抜け出せない沼に陥る可能性がある」とし、緊急共同声明を発表した。主要企業の社長団が一堂に会して声明を出したのは、MERS(中東呼吸器症候群)の流行で内需低迷が続いた2015年7月以降9年ぶりに初めてであるほど異例と言える。

社長団は、韓国経済の現状を危機と診断した。成長エンジンの弱化で経済成長率2%の達成も手に負えなくなり、内需は家計負債などで構造的低迷から抜け出すのが難しいと見た。持ちこたえていた輸出でさえ、米国のドナルド・トランプ2期行政府の発足にともなう通商環境の変化などで、一寸先も見えないと話した。ウォン安ドル高が進み、企業負債は急増し、経営環境は日々悪化している。韓国企業の成長性を低く見た投資家らは、韓国市場から離れている。

https://www.donga.com/jp/article/all/20241122/5309935/1韓国経済は良くも悪くも中国経済頼み

中国経済が悪化し出口すら見えない状況

その直撃を受けて韓国経済もじり貧

政府も民間企業も家庭もすべての負債が

急激に増えていることを理解するべき

しかも、返済できる余地はほとんどない

韓国政府は新たに豪ドル債まで発行して

資金繰りをしている。

積もる短期債券の償還学習は1000億ドルを越えている。

利払いして借り換えしているよつだが

歳入が少ない現状で、どのように返済していくのだろうか?>>56

早く売らないと絶望的に下がるぞ

しらんけど自国の現状を理解していない朝鮮半島の愚民たちw。

まぁ、好きに吠えとけば?このグックの脳内では、韓国は全ての分野でトップを争うスター国家なようですね😂

** MRKのトップセラー医薬品であるキイトルーダの注射剤 (link) は、承認された点滴剤に劣らないことが後期試験で示された、と同社は述べている。

** MRK社によると、本試験は肺がん患者を対象としている。

** 注射剤はキイトルーダとヒアルロニダーゼアルファを組み合わせたもので、ヒアルロニダーゼアルファは注射剤の体内への吸収と拡散を助ける酵素である。

** キイトルーダの注射製剤が承認されても、2028年に迫った独占権の喪失を止めることはできないが、これらのデータは代替の投与方法を提供するのに役立ち、10年後の売上減少率を低減できる可能性があるとBMOキャピタルのアナリスト、エヴァン・セイガーマンは述べている。

点滴薬と注射薬、効果は変わらなくて特許延長はなくて、売上の減少は軽減出来る可能性があるって話- 102

このレスは削除されています

물량으로 찍어누를 준비중인 삼성 바이오

102

ツイートLINEお気に入り57 32

32

レス投稿

画像をタップで並べ替え / 『×』で選択解除