ロッテケミカルが実績悪化に伴い、2兆ウォンの社債早期償還圧力に直面した。債権者集会を通じて早期償還義務を解消できない場合、流動性危機に干すことができる。信用評価会社は流動性確保案の策定とともに、信用格付け下降の可能性を警告した。

21日金融投資業界によると、ロッテケミカルの第52~60回公募社債2兆450億ウォンで期限の利益喪失事由が発生した。

同社債の発行契約には、3カ年累積EBITDA/利息費用5倍以上を維持しなければならないという財務約定が締結されている。ロッテケミカルの去る9月末基準EBITDA/利子費用は4.3倍を記録、財務約定違反が発生した。

ロッテケミカルはすでに6月31日にも水戸銀行などで調達した長期借入金22595億ウォンに対してもEBITDA/利子費用5倍の財務約定を守れなかった。当該借入金については7月31日、財務約定未充足に対する請求猶予(Waiver)を受けた。

ロッテケミカルの10月31日基準現金性資産は2兆ウォンで、早期償還要求が現実化されると流動性に困難を経験することができる。現金性資産のほか、金融機関のクレジットライン1兆9600億ウォンが利用可能資産として取り上げられるが、ロッテケミカルの信用度に対する疑問が提起された状況で金融機関で資金調達が可能かどうかは不明である。

https://v.daum.net/v/20241121183236635>>2 韓国側の出してくる数字が信用出来るとでも? 韓国は外貨準備高をIMFに嘘申告した前科がある。その場凌ぎにデタラメ記載し報告するのは、まるで中国人達の地方政府のよう…北京政府もか☆

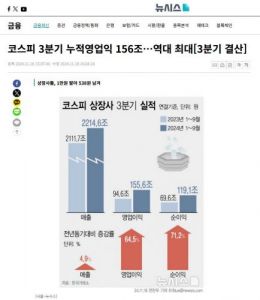

서학개미가 옳았다. 올해 3분기 우리나라의 개인과 기관투자자가 해외 주식·펀드 투자로 330억 달러(약 46조 원)의 수익을 올린 것으로 나타났다.

23일 한국은행에 따르면 올해 3분기 기준 국내 투자자가 보유한 해외 주식·펀드 등 지분증권의 잔액은 지난해 말 기준 7386억 달러로 집계됐다. 올해 2분기(6920억 달러)보다 466억 달러 늘어난 수치다.

우리나라 투자자들은 3분기 중 137억 달러 규모의 해외 주식과 펀드를 사들였고, 비거래 요인으로만 330억 달러의 이익을 거뒀다. 비거래 요인은 환율 변동분과 지분 가치 상승 등의 합계를 의미한다.>>3

社債を期日に償還出来なかったのなら

今後の社債は引き受け手がいなくなり

資金繰りは悪化する

無知wお口の恋人チョンテトンスルガム

韓国人の国民ガムニダちなみに、みずほ銀行は助けてくれません。

ロッテグループは日本円にして約2000億円程をロッテケミカルに用立てるのかな?

グループに余力はあるのだろうか。>>2

>>3

>>5

話題の論旨がズレている(笑)いつもの韓国人の反応ではあるけど(笑)議論はロッテケミカルの社債早期償還要求に会社側が対応出来ない状況が生まれつつある。という事(笑)ロッテケミカルが不動産を所有していようともそこには自社工場などすぐには現金化出来ない物件が多く含まれている。株式等債券も同様。化学製品特に石油化学製品のナフサ等は中国企業が国内市場の需要を大きく上回る量を生産していて在庫が超過状態(笑)更に悪い事は昨年天然ゴムも一大生産国であるインドネシアの天候不順で価格が高騰。原油もサウジアラビア等が値上げに踏み切っている。ロッテケミカルの今後の実績に警戒感が浮上するのは当然(笑)韓国人はもっと経済ニュースに目を通しておきましょう(笑)本業のチョコパイを売って稼ぐしかないな。

>>3

なるほど

あっという間に消えそうだロッテケミカルは、長年続いている不況の中で財務問題が避けられなかった。短時間で業況回復を期待できそうにない状況で、事業比重の見直し、スペシャルティ(高付加価値)素材事業比重拡大などでポートフォリオを新たに調整するという計画だ。28日、業界によると、ロッテケミカルが2013年9月から昨年3月まで最近10年間発行した会社債14個で期限利益喪失(EOD)原因事由が発生した。期限利益の喪失は、ある状況で債権者が債務者に貸した貸出金を満期日の前に早期に回収する権利を意味する(※要するに、外から見ると、『早期回収されると払える資金が無いのか?』とも思える状況です)。ロッテケミカルは9月30日基準、契約上維持しなければならない財務比率のうち3カ年累積利子補償比率(EBITDA/Interest Expense)5倍以上維持という項目を満たすことができなかった

石油化学業界の全般的な不況で実績不振と営業損失の拡大が続いて、現金流動性が弱くなったのが背景だ。ロッテケミカルは2021年に1兆5000億ウォンの営業利益を出したが、その後は連続で赤字を記録している。2022年7626億ウォン、昨年3477億ウォンの赤字を出した。今年も3分までの累積営業損失が6600億ウォンで、市場では今年の赤字規模が7000億ウォンを大きく超えると見ている。イルジンマテリアルズ(現ロッテエネルギーマテリアルズ)を買収し、インドネシアラインプロジェクトに数兆ウォンを投入するなど、積極的な投資に出たのがブーメランになったという分析も出ている

https://v.daum.net/v/20241128070022997韓国ロッテグループが連鎖倒産の危機! 資金不足で株も大暴落

YouTubehttps://www.youtube.com/watch?v=PbXWf5I_lFE

YouTubehttps://www.youtube.com/watch?v=PbXWf5I_lFE堅実な事業拡大って朝鮮人にはできないからな。

借金返せず終わりだろ。그렇다면 일본본사로부터 돈을 갚을수밖에없다

ロッテが業績不振に陥った免税事業の財務構造を改善するため、海外で運営している免税店のうち、経営状態が良くない店舗の撤退を検討する。

ロッテは28日午後、汝矣島(ヨイド)の教職員共済会で、機関投資家対象の企業説明会(IR)を開き、ホテルロッテやロッテケミカル、ロッテ建設、ロッテショッピングなどの財務構造改善策を明らかにした。

ホテル部門では業況回復が遅い免税部門からメスを入れる。 店舗効率化のため、海外不良免税店の撤退を検討する。

ロッテ免税店は日本、ベトナム、オーストラリアなど海外で市内免税店4ヶ所と空港免税店8ヶ所を運営している。

ホテルロッテは現在、現金性資産1兆1000億ウォンを保有しており、固定費節減のためにワールドタワー内のホテル営業面積を縮小し構造調整を推進する。

社債危機が浮き彫りになったロッテケミカルは、低収益資産の売却に乗り出す。 麗水·大山工場はすでにコスト削減プロジェクトを進めている。

ロッテショッピングは15年ぶりに7兆6千億ウォン規模の保有資産の再評価を通じて負債比率を大幅に下げる計画だ。ありゃロッテケミカルやっぱダメか、社債の早期償還できそうにないのね、ロッテグループに金ないって話では?

日本でもロッテリア売ったりしてるし本業も悪くなってるみたいだし今とんといい話聞かないけどね。韓国でも中国のモールは全部ダメになったし、免税店もダメだし、建設と不動産もダメだろ、持ってる資産を切り売りするしかないんじゃね?

何を今さら?ロッテグループの不振なんてここ数年ずっと言われてるじゃねぇか、勢いがありそうなのも遅ればせながら参入したバイオ事業だけだろ、今まで儲けてた事業が揺らいでるのに本当に何を言っている

あれ?

おかしいな…

下朝鮮って好況って話では?

やっぱりカイカイ朝鮮人の妄想?

自業自得かな?w

ロッテケミカル、社債権者集会で特約削除へ…流動性危機を乗り切った

ロッテケミカルが私債権者集会を通じて投資家らの説得に成功し、財務的負担を減らした。 資金難に苦しんでいたロッテケミカルが期限利益喪失(EOD)危機を乗り越え、構造調整や業績改善のための再整備時間を稼ぐことができるようになったという評価だ。

ロッテケミカルはこの日、私債権者集会を通じ、計14つの公募社債の実績関連財務特約を削除する調整案が可決されたと公示した。 ロッテグループが銀行の確実な信用補強と共に、グループ核心資産であるロッテワールドタワーを銀行担保として提供し、投資家の信頼を急速に回復した結果だ。

ロッテケミカル関係者は“私債権者集会の公告および公示以後から私債権者らと順次に協議を進行し、緊密な疎通を続けてきた結果”とし、“集会結果を土台に、裁判所認可を経て、該当特約は削除される予定”と述べた。

ロッテケミカルは同日午前、EOD事由が発生した14の社債の特約調整のための社債権者集会を招集した。 「3ヶ年累積平均利子補償倍率(EBITDA・利子費用)を5倍以上に維持しなければならない」という条項を削除することが集会核心案件だった。

ロッテケミカルが2013年9月から昨年3月まで発行した社債の中で、満期が到来していない14の社債にはこのような条件が含まれた。

しかし、今年第3四半期末基準でロッテケミカルの利子補償倍率は4.3倍に止まった。 中国発の供給過剰とグローバル需要鈍化で、石油化学事業の利益創出力が急激に悪化した結果だ。>>20

ロッテケミカルは2022年の営業損失7626億ウォン、昨年3477億ウォンに続き、今年第1~第3四半期にも累積6600億ウォンの赤字を出した。 これに対し、EODが宣言されれば、私債権者らが早期返済を要求することができ、会社の財務負担が大きくならざるを得ない状況に置かれることになった。

EOD事由が発生した社債の発行残高は2兆450億ウォン規模だ。 これは第3四半期末基準でロッテケミカルの現金性資産約3兆6000億ウォンの半分水準だ。

結局、ロッテグループが債権者説得のため、ロッテケミカル社債担保とすて時価6兆ウォン規模のロッテワールドタワーを出した。 また、都市銀行4社ともロッテケミカル社債信用補強のために約2兆5000億ウォン規模の契約を締結した。 このような動きに私債権者の90%以上は集会以前にすでに書面あるいは口頭で同意意思を表明したりもした。

ロッテケミカルは今回のEOD危機を乗り越え、実績改善のための構造調整などに速度を上げるものと見られる。 現在、ロッテケミカルは2030年までに基礎化学の比重を30%以下に縮小するという計画を明らかにした状態だ。

先月末のグループ人事で、ロッテ化学系列会社10人の代表が交替され、ロッテケミカルの先端素材事業をリードしていたイ·ヨンジュン副社長が昇進し、総括代表と基礎素材を引き受けることになったのもこのような戦略の一環だ。

海外子会社の持分を活用した資金調達にも拍車をかける。 今年は米国エチレングリコール(EG)生産法人、来年はインドネシア法人(LCI)を活用し、それぞれ6600億ウォン、7000億ウォンを調達することにした。 高純度テレフタル酸(PTA)を生産するパキスタン法人の再売却とマレーシアLCタイタン売却の可能性も取り上げられている。

ロッテケミカル、2兆社債早期償還危機…「流動性リスク高調」

21

ツイートLINEお気に入り 17

17 4

4

レス投稿

画像をタップで並べ替え / 『×』で選択解除