>>1

しょぼい圏外w

…また朝鮮人が負けたのか

>>1

貧乏www

くしゃみしたら無くなるね🤧- 6

名無し2024/11/01(Fri) 01:13:53(1/2)

このレスは削除されています

- 7

このレスは削除されています

>>1

そして誰もいなくなったw

「韓国に魅力ない…できるのは利子商売だけ」外資系銀行11社が韓国離れた(1)

17日、釜山(プサン)の中央洞(チュンアンドン)にある山口銀行のシャッターは堅く閉じられていた。1986年に釜山に支店を設立して韓国に進出したこの銀行は先月末に韓国での営業を終了した。現在は少数の韓国人と日本人の社員が残って事務所を整理している。山口銀行関係者は「住宅・伝貰・信用貸付中心の韓国市場で日系銀行として収益を出すのが難しかった。世界的金融ハブに育てるという釜山の成長が停滞し外資系銀行の生き残りも難しくなった」と話した。

金融監督院の金融統計情報システムによると、2013年以降に韓国からの撤退を決めた外資系銀行だけで11社に達する。韓国に支店を置いて営業している外資系銀行は33社が残った。英国の大手4行のひとつであるバークレイズ銀行は2017年に韓国での銀行営業をやめ、2020年にはカナダ3位のノバスコシア銀行がソウル支店を閉じた。

https://s.japanese.joins.com/JArticle/321288?sectcode=300&servcode=300何だ、韓国の街金の話か。

面白いよな。不景気になると儲かる業種が存在する。

消費者金融もそうだ。ユニクロなんかも韓国で繁盛してるらしいな。

収入が厳しくても節約することができないモノがある。そう言うモノを扱う業種は強いんだな。

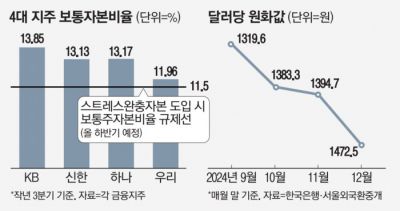

ああ、韓国のダイソーが買収されたのはそれでか。業種特定で景気が良いのだろうな。急落したウォン相場で、今年銀行の普通株資本(CET1)比率管理に赤信号が灯った。

CET1比率は金融会社の損失吸収能力を示す指標であり、危機にどれほど能動的に対応できるかを示している。 ウォン貨価格が現在の傾向どおり下落すれば金融持株がバリューアップ構想を発表する時に公約した13%水準を下回ることができ、買収·合併(M&A)など未来成長動力発掘にもブレーキがかかる恐れがあるという憂慮が出ている。

1日、金融界によると、ウォン相場が10ウォン下がる時、4大金融持株のCET1比率は0.01~0.03%下落する。 ウォン高が進めば、銀行が保有している外貨資産のウォン評価額が増え、これに伴い危険加重資産(RWA)も増加する。 分母に入る危険加重資産が大きくなるので、CET1比率が下がるのだ。

ウォン相場が昨年第4四半期以降急落し、銀行はCET1比率の管理に神経を尖らせてきた。 同年11月、ドナルド·トランプが次期米国大統領に当選し「キングドル」現象が目立ったうえに、12月には国内政局混乱でウォン価値が相対的により一層落ちたためだ。 ウォン相場が昨年第3四半期末の1319.6ウォンから現在1470ウォンになったことを考慮すれば、同期間の金融持株のCET1比率も0.15~0.45%下がったものと予想される。

사진설명

もし1500ウォン台まで崩壊すれば、多数の金融会社の財務比率管理に赤信号が灯ることになる。 金融界では、4大金融持株のうち、KB金融を除いた3社が、CET1比率13%台の死守に困難をきたすことになる。 CET1比率13%は昨年主要金融持株が「コリアバリューアップ指数」に編入される時に目標にした数値だ。 これを超過する余剰資本は下半期に自社株買い入れ·焼却資源として活用し株主に還元すると約束したが、直ちに今年から目標達成が難しくなりかねないということだ。

バリューアップはともかく、金融当局の規制水準に合わせることができない可能性も出てくる。 金融当局は当初、昨年導入される予定だったストレス緩衝資本規制を、最近不安定な状況を考慮し、来年下半期に延期した状態だ。 これによると、主要金融持株と銀行は、CET1比率11.5%を合わせなければならない。 該当水準を満たさなければ配当·賞与支給制限などの措置を受けることができる。

한국 5대금융, 3분기 누적 순익 16.6조원 역대급

11

ツイートLINEお気に入り8 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除