9月の韓国の輸出額が588億ドルで前年同月対比7.5%増加した。 9月基準で過去最大の輸出実績だ。

9月の輸入額は521億ドルで、前年同月比2.2%増加した。 輸出額から輸入額を差し引いた貿易収支は67億ドルの黒字を記録した。

秋夕連休が挟まった今年9月は、昨年9月より操業日数が1日足りなかったにもかかわらず、輸出がプラス成長する流れを続けた。 特に操業日数を考慮した日平均輸出額は29億4000万ドルで、史上最大の実績を記録した。 歴代2位の実績は27億7000万ドルを記録した2022年3月だ。

韓国の核心産業である半導体輸出は、月基準で史上最大の実績である136億ドルで、前年同月比37.1%増加した。 半導体の輸出は11ヵ月連続でプラスの流れを続けた。 半導体とともにコンピューター(+132.0%)、無線通信機器(+19.0%)などIT品目の輸出も大幅に増加した。

船舶(+76.2%)の輸出が2カ月連続で増加を続ける中、自動車(+4.9%)は9月中に最大実績である55億ドルを記録した。 自動車輸出は今年5月以降、4カ月ぶりにプラスに転換した。

地域別では9大輸出市場の中で中国·米国など6地域への輸出が増加した。

対中国輸出は今年最大の実績である117億ドル(+6.3%)を記録し、7カ月連続の増加となった。 対米輸出もまた、歴代9月中の最大実績である104億ドル(+3.4%)で、14ヵ月連続でプラスを続けた。- 36

名無し2024/10/02(Wed) 06:35:22(1/2)

このレスは削除されています

>>30

言ってることがさっぱり分からんが?

国際情勢さえ偏向報道されてるのか?

まぁ乞食国内は、嘘・捏造が蔓延してるのはいつもだけどなw。>>35

はい

サムスンもヒュンダイも工場建設中止です>>1

SAMSUNG

スマホも低迷

家電も超薄利多売

残されたのが半導体

大爆笑www

サムスン電子 リストラ開始 一部30%減、管理・営業部門大幅リストラ

半導体回復において、サムスン電子はそれを牽引するAI半導体、NVIDIA GPUとセットする広帯域メモリHBMでSKハイニックスに遅れを取り、今回の半導体需要もスマホやPCなどの需要が中国経済の低迷による在庫増に、伸びは期待できず、汎用DRAMの相場は昨年10月を底に回復中だったが早、今年7月にはピークを迎え8月から下落に転じている。現在の業績を牽引しているのはHBM等高付加価値品の需要増となっている。

(サムスン電子は9月10日現在、HBMの最大の需要先であるNVIDIAの認証試験に発熱・消費電力問題からクリアしておらず、再試験でクリアしてはじめて採用される。ただ、ほかのメーカーへサムスンのHBMは大量に納品されている。)

スマホは、今ではAI半導体投入の新製品を出してもアップルのように盛り上がらず、これまでドル箱だった西欧では、プレミアム価格帯の折り畳みスマホの販売台数が、Honor(オナー、深セン至信/元ファーウェイのサブブランド)に抜かれたニュースも報じられている。

家電領域は世界的な景気低迷で販売台数は伸びず、中国製と競争が激化し、プレミアム価格帯で世界一のシェアを握っても利益が付いてこなくなってきている。

https://n-seikei.jp/2024/09/post-103953.html- 40

このレスは削除されています

- 41

このレスは削除されています

- 42

このレスは削除されています

- 43

このレスは削除されています

- 44

このレスは削除されています

>>1

韓国中小企業には定年がないそうですが

大企業は45歳を越えると退職勧奨が始まるそうです。

余談ですが、SAMSUNGの40代人員数は20代より多いそうですwww

韓国企業の80%以上「再雇用制度?考えてない」…宿題山積みの「継続雇用

10月02日 KOREA WAVE】韓国で来年、65歳以上の人口が全体の20%を超える超高齢社会が到来する見通しのなか、定年延長が依然としてホットな問題となっている。しかし、企業は人件費負担を理由に定年延長を避ける傾向が続いている。政府は財政支援を通じて継続雇用を促進しているが、その反応は鈍い。一方で、奨励金やインセンティブなどの政府支援を強化すべきだという声も高まっている。

韓国雇用情報院の「定年制など継続雇用制度実態調査」によると、昨年、5人以上の事業所3066カ所のうち、68.8%が「定年がない」と回答した。定年制を運用している企業の中でも、定年延長の計画がないと答えた企業は59.6%に達した。

これは人件費などのコスト負担が増えるためだ。定年延長の計画がないと回答した事業所が掲げた理由の中で「人件費負担の増加」が27%と最も多かった。

https://news.yahoo.co.jp/articles/6c72c009aaed8ba534ea837f2699de39a621d73c嘘だ!!!

>>1

江南とばくって

ガセンギでも異端者扱いされてるなぁ

コメントはほとんどゼロ

会話できないみたいだね

http://www.gasengi.com/m/bbs/board.php?bo_table=economy&wr_id=173961

11○○と同じ

同一人物か?- 49

このレスは削除されています

- 50

このレスは削除されています

- 51

このレスは削除されています

韓国政府へ

輸出で利益が出ているのなら、イランに石油代を米ドルで支払いなさいね- 53

このレスは削除されています

- 54

このレスは削除されています

ガートナー、トレンドフォース、オムディアなど他の市場調査機関のデータをすべて見ても、AI関連のメモリー需要(HBM、サーバー向けDRAM、eSSD)はいずれも狂ったような速度で成長する。 AIが登場した2023年以来5年ぶりに全体メモリー需要の半分、売上のほとんどをAI/サーバーが占めるものと予想される。 Bernsteinでも話したように、メモリー半導体市場の歴史以来、PC、スマートフォン、サーバーを合わせて、すべてのアプリケーションの中で最も速い速度で市場が成長するのがAIだ。 なんとスマートフォンの成長速度の3倍。

今年末、ハイニックスのサーバーDDR5の営業利益率は、HBMとあまり差がない水準(60%)まで上昇しそうだ。 ライバル会社はハニックより低い50%台前半くらいになると思うし。 このように今はサーバーDDR5を作って販売するのがHBMより利益を多く残す可能性もある状況だ。

サーバーDDR5は最近8800Mbpsのような怪物も飛び出す状況である

MRDIMM(Multiplexed Ranks DIMM)という2つのRankを一つにまとめて1つのチャンネルに同時に接続させるDIMMだが、これによりAIサーバー用に一般RDIMMでも狂ったような帯域幅を作り出す。 第1世代MRDIMM速度がなんと8800である。第2世代に行けば12800まで増えるだろう。 現在の標準サーバーRDIMMの速度が5600であることを勘案すれば、途方もない速度だ。 このようにAIはHBM以外にもサーバーディーラム、eSSDなど関連メモリースペック全般の超高性能化&大容量化を引き出している。 特に、ブラックウェルの発売後、GPU性能向上にふさわしい高性能サーバー向けのメモリー需要も急増するものと期待している。2024年基準でHBMが食べる全体ディーラムウェハーCAPAが15%程度だが、Epoch AIで言及したTSMC 5nm CAPAでNVIDIA GPUが占める割合が5%余りだ。 ところで、ここにAIサーバー用のディーラムCAPAは別だ。 この速度でHBMとサーバー用DRAMの需要が増加すれば、Epoch AIで言及するように、AIの最大のボトルネック区間はメモリーになる可能性が非常に高い。 急増する先端工程の需要に到底耐えられないためだ。 実際、今AI GPU生産のためにTSMC先端工程ショーテージが来るという話は聞こえないが、今DRAMはHBMとサーバーDRAMのためにそうしている。 言い続けるが、AI革命の最大の恩恵はNVIDIAの次にメモリー、そしてAIは「Memory Centric」という考えには変わりがない。

AI投資が事実上運命をかけた軍備競争になった状況で、再来年にもビッグテックがAI投資を増やせば増やしたが、減らすことは難しいと期待している。 特に再来年くらいになると、ある程度商業性のあるAI関連アイテムが登場するだろうし、そうすればAIサイクルは高点がさらに高くなるのではないかと思う。 特に、来年末に発売されるHBM4は、HBM3Eより技術的難易度がはるかに高いため、コマーディティCAPAもさらに多く食べるしかない。 ディーラムで先端工程のコマーディティ需給がすぐに緩和されることは容易ではないだろう。

結論的に再来年にもAI投資が持続し、またDRAM業者が昨年から見せている節制された投資を維持し続けることができれば、再来年にもDRAM業況は良い可能性が非常に高いと見る。 ここで業況が良いということは、DRAM価格がさらに上がるというよりは、あまり落ちずに高い水準を維持し続けることを意味する。 つまり、アップサイクルの長期化を意味する。 どうせマイクロンは、2026年まではグリーンフィールドで有意義な増産が不可能なので、三星とハイニックスの基調が最も重要だ

そして私は結局メモリー産業で最も重要なのがまさにサイクル振幅の安定化だと思うだけに、今回のアップサイクルを最大限長く持つことで産業競争構図の変化を見せなければならないと思う

メモリーがカスタム化&ハイエンド化され、以前のように物量競争チキンゲームが受け入れられる時代では決してないためだ- 57

このレスは削除されています

- 58

このレスは削除されています

>>21

大量の自殺者と世界最低の出生率のおかげだねw

司祭の目「出産率最下位国で自殺率1位」

2024年 8月9日 YouTubehttps://youtu.be/L4fjgblYzTs

YouTubehttps://youtu.be/L4fjgblYzTs

保健福祉部によると、今年5月まで自殺した人が昨年より10%増加しました。コロナ期間であった2020年から2023年まで、コロナ死亡者より自殺死亡者が多かった。そこで政府が各種対策を立てましたが、自殺者は減らずに増えています。毎日35人が、1時間に1.5人が自殺しています。主な原因は韓国社会の過度な競争です。ここに分かれるときに割れた政治が油を注いでいます。自殺問題を解決するためには、社会が自殺に対する態度から変わらなければなりません。世界に個人的な自殺はありません。すべての自殺は社会的打殺です。私たち全員の問題であることに気づかなければなりません。出産率がOECD最下位の国、ここで自殺率1位まで。生命が生きていない土地ではなく、生命のオーラがいっぱいの大韓民国になるために私たちが成찰しなければならないのは何でしょうか。司祭の目からわかりました。- 60

このレスは削除されています

- 61

このレスは削除されています

- 62

このレスは削除されています

- 63

このレスは削除されています

- 64

このレスは削除されています

- 65

このレスは削除されています

- 66

このレスは削除されています

オムディアDRAM Monthly:来年のDRAM市場は過去最大規模の見通し

オムディアはパソコン/モバイル需要の鈍化にも関わらず、プレミアム製品の高成長に支えられ、来年のDRAM市場規模が1200億ドルで史上最大値(既存最大960億ドル)を記録するものと展望した。 むしろ展望値を上方修正した。 今年のDRAM市場の規模がおよそ900億ドル程度になるので、33%程度成長すると見たのだ。 来年のDRAM需要成長率を16%、ASP上昇率を16%とすれば33%という数値が出る。

来年のサーバーDDR5の需要はYoYの2倍の成長が予想される

主要市場調査機関とDRAM3社ともに、今年の全体DRAMビット需要の42~43%を占めるサーバーDRAM需要が来年20%台半ば(vs)。 DRAM全体の平均10%台半ば)成長すると予想しているが、全体DRAMの平均よりもはるかに高い数値だ。 これに加えて、サーバーディーラムの需要でDDR5の割合が高くなることも考慮しなければならない。 トレンドフォースレポート基準で、今年第3四半期の全体サーバーディーラム需要の40%程度が3200Mbps以下のDDR4である。ところが、それが来年末にはほぼ0%になる。 ほとんどDDR5に移る。 サーバーDDR5の需要成長率に加え、DDR5の割合が高くなることも同時に考慮すれば、事実上、来年のサーバーDDR5の需要は今年比でほぼ2倍近く増加するものと予想される。

それで私はハイニックスは今やメモリー会社というよりはNVIDIAと似た性格のAI関連企業と見なければならないと思うが、営業利益のほとんどが今はAIで発生するためだ。 半導体会社全体をひっくるめてもAI露出度が指折り数えられるほど高い。 PC/モバイル業況の鈍化は、ハニックの実績にほとんど影響を与えない。GPU生産量のかなりの成長にもかかわらず、ファウンドリーウェハーの生産自体がAI発展の主要な制限要素になる可能性は低いです。 現在、データセンターGPUはTSMCの総ウェハー生産の一部に過ぎません。 2024年現在、TSMCの5nmおよび3nmノードに対するCAPA予想値は年間ウェハー220万枚です。 2024年に予想される200万個のH100 GPUはTSMC 5nm CAPAの約5%だけ消耗するでしょう。 高い成長率にもかかわらず、GPU製造がTSMCの先端工程CAPAを支配する可能性は低いです。 代わりにGPU生産拡大に対する主な制約は、AVPとHBM生産になるものと見られます。 (以下中略)

2024年基準でHBMが食べる全体ディーラムウェハーCAPAが15%程度だが、Epoch AIで言及したTSMC 5nm CAPAでNVIDIA GPUが占める割合が5%余りだ。 ところで、ここにAIサーバー用のディーラムCAPAは別だ。 この速度でHBMとサーバー用DRAMの需要が増加すれば、Epoch AIで言及するように、AIの最大のボトルネック区間はメモリーになる可能性が非常に高い。 急増する先端工程の需要に到底耐えられないためだ。 実際、今AI GPU生産のためにTSMC先端工程ショーテージが来るという話は聞こえないが、今DRAMはHBMとサーバーDRAMのためにそうしている。 言い続けるが、AI革命の最大の恩恵はNVIDIAの次にメモリー、そしてAIは「Memory Centric」という考えには変わりがない。SAMSUNG株価暴落中www

>>71

大爆笑www

無知無能雑魚朝鮮人の11○○

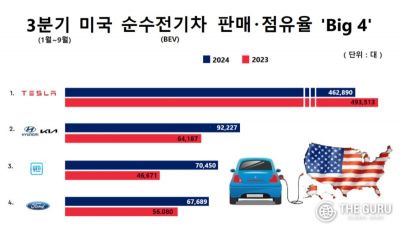

韓国完成車5社の9月販売 3.8%減の67万台=国内・海外で不振

ソウル聯合ニュース】現代自動車、起亜、韓国GM、ルノーコリア自動車、KGモビリティーの韓国完成車メーカー5社が2日に発表した資料によると、5社の9月の世界販売台数は前年同月比3.8%減の67万2655台だった。国内販売の不振や大型連休による工場の稼働日数減少が影響し5か月連続での減少となった。

5社の国内販売は1.0%減の10万5577台、海外販売は4.3%減の56万7078台だった。

5社の国内販売は2月から8か月連続で減少した。昨年の好調の反動減、内需不振の長期化、秋夕(チュソク、旧暦8月15日)の大型連休による操業日数の減少、一部部品会社のストライキなどが影響した。

海外販売の不振は欧州やアジア太平洋地域における電気自動車(EV)の一時的な需要減などが影響したとみられる。

メーカー別では現代が国内で3.5%増の5万5805台、海外が5.0%減の28万8019台、世界販売台数は3.7%減の34万3824台だった。

起亜は国内が13.8%減の3万8269台、海外が2.5%減の21万1573台だった。世界販売は4.5%減の24万9842台だった

https://news.yahoo.co.jp/articles/9fd7b2111e52621db6470272d7f7ffba1af384ba>>70

大爆笑

SAMSUNGVAIO

日本では中小企業レベルwww

無知無能雑魚朝鮮人>>71

大爆笑wwwwwwwww

純粋電気自動車部門www

大爆笑wwwwww

しかも、現代+KIAでwww

トータルで

トヨタ世界1位

アメリカでは2位

ホンダ6位

大爆笑wwwwww>>70

最近サムスン本体の見込み投資の自慢をしないね。

何で?>>71

大爆笑www

今度はマッコーリーのレポートがサムスン電子の目標株価を約5割カット・・一部からは「サムスン電子危機論」まで

・3ヶ月前だけでも9万ウォン台を目指していたサムスン電子の株価が、昨日(2日)場中一時5万ウォン台まで下がりました。国内外ともにおもわしくない見通しが広がる雰囲気ですが、なぜそこうなのでしょうか。海外投資銀行マッコーリーのレポートです。サムスン電子を「虚弱な半導体の巨人」と表現し、目標株価を12万5千ウォンから6万4千ウォンに下げました・・・・導体委託生産、すなわちファウンドリ分野で不振を免れない点などが理由です。実際、DRAMやNANDフラッシュなどメモリ半導体は供給過剰の懸念の中、価格が8月以降下落傾向になりました。ファウンドリ分野は今年も「兆」ウォン単位の赤字が予想され、一部の設備稼働を停止した状態です・・・・サムスン電子は海外法人は人材を大幅に減らしていると知られており・・・・外国人投資家たちは先月3日以降、1ヶ月続いてサムスン電子を売り越ししていますが、この期間に売ったのが8兆7千億ウォンに達します(SBS)>>71

マネー1より

【半導体戦争】韓国「メモリー価格の下落」に恐怖。頼みの綱は「AI」

韓国は半導体強国!」と自称していますが、それはメモリー半導体に限った話で、薄氷を踏む思い――というのは本当のところです。実際、半導体需要が縮み、在庫がだぶつくと、とたんに会社が傾くのです。

その脆弱さが明らかになったのが2022年終盤から2023年にかけてでした。

今また、『サムスン電子』『SKハイニックス』共に大丈夫か?という声が上がっているのは、メモリー半導体の価格に下落トレンドが出現しているからです。

DRAMeXchnage』のデータによれば、DRAMやNANDフラッシュなどメモリー半導体の取引価格が大幅に下落しています。IT市場の需要回復の勢いにブレーキがかかったのが原因です。

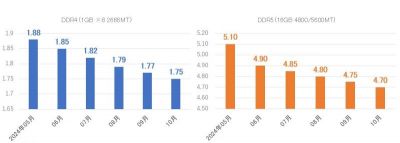

10月に入って、例えばPC用DRAMの汎用製品「DDR4 1Gx8」の取引価格は1.7ドルくらい。直近1カ月前にはだいたい「2.05ドル」でしたから、なんと約17.1%も下落しました。>>71

この下落率は2023年04月に記録した「-19.89%」以来の落っこち具合です。

NANDフラッシュの取引価格も10%以上落ちています。例えばNANDフラッシュ汎用製品「128Gb16Gx8 MLC」の09月平均取引価格は4.34ドルで対前月比11.44%の下落です。NAND価格が下落傾向を見せるのは2023年03月以来のことです。

『トレンドフォース』は「世界的に需要の反騰が弱く、PCメーカーは高水準の在庫を処理している」「企業は第4四半期にも在庫削減を続け、DRAM調達規模はさらに減少する 」と予想しています。またNANDも在庫過剰により価格が下落傾向に入ったと分析しているのです。

韓国メディアでは「合衆国・中国の景気不振でPC・スマートフォンの需要が減り、伝統的なDRAM半導体の業況が予想より暗くなったが、データセンターなど人工知能(AI)半導体需要のおかげで急激に低迷する可能性は低い」としているのですが……。- 79

このレスは削除されています

>>1

あれ?

韓国さんは先進国ではなかったの?

韓国株の存在感だけ後退…新興国指数の組入比率も台湾以下に

韓国株は先進国指数への編入という目標を達成できないまま、むしろ新興国指数への組入比率が低下した。

株価指数大手モルガン・スタンレー・キャピタル・インターナショナル(MSCI)によると、韓国のMSCI新興国指数への組入比率は2004年時点でトップの18.67%だったが、今年は中国(24.42%)、インド(19.90%)、台湾(18.77%)に続く4位(11.67%)へと7ポイントも後退した。同じ期間に台湾の組入比率は11.91%から18.77%へと6.86ポイント上昇した。韓国と台湾の地位が逆転したことになる。中国は8.46%から24.42%に、インドは4.93%から19.9%にそれぞれ急上昇した。

専門家は「韓国株式市場が巨大な人口を土台に経済大国へと成長した中国、インドに押されたのは仕方ない面があるとしても、経済力が韓国より弱い台湾に抜かれたことは深刻な問題として受け入れるべきだ」とした上で、「米中対立による地政学的な不安を避けるために中国を離れた海外投資家が韓国ではなく台湾、日本に待避した」と指摘した。

韓国証券市場が存在感を失った最大の要因は、サムスン電子や現代自動車に追随し、海外投資家の注目を集める次世代企業を育成できなかったためと分析されている。韓国株式市場ではサムスン電子が2000年から25年間連続で時価総額トップのままで、産業の躍動性が低下した状態だ。一方、台湾ではiPhoneの生産を受託する鴻海精密工業から半導体企業の台湾積体電路製造(TSMC)に時価総額トップが交代し、インドでもリライアンスをはじめとするIT企業や金融機関が躍進している。

https://news.yahoo.co.jp/articles/e68625b99c45bff27f2219c0589f2a93e3053598>>71

乞食朝鮮人は、嘘を吐かないと死ぬのかな?- 82

このレスは削除されています

>>82

오전 5시 이시간에 뭐하고 있어?

너 직업이 있다고 하였지?

체력이 좋은것일까? 웃음 w>>1

いつも思うが、なぜ朝鮮人は輸出額を誇るのか、普通なら利益額を誇るのではないか?

なぜ朝鮮の株価が上がらないのか?

輸出は増えても利益が増えないから。

利益で借入金の利息も払えないゾンビ企業が上場企業の40%。

先日、サムスンの工場建設の延期が出ていたが、在庫の投げ売りでなければ、生産設備の増設をするはず。

何時も朝鮮人は見かけを誇るが実が無い。★はい、今日のNEWSですww

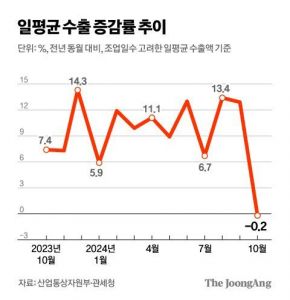

輸出指標は悪くないが…

https://n.news.naver.com/mnews/article/025/0003397869

先月、韓国輸出が13カ月連続増加傾向を維持するなど、順風が吹いているが、証券価格では週末の「鈍化軌道進入」、「はっきりとなるピークアウト(頂点通過後の下落)」など輸出鈍化を懸念する報告書が出てきた。平均輸出が13ヶ月ぶりにマイナスに戻るなど、指標裏面に不安要素が座る把握しているためだ。

3日、産業通商資源部と関税庁などによると、先月の輸出額は4.6%増加した575億2000万ドルを示した。

しかし、実際の操業日数を考慮して算出する10月の日平均輸出はむしろ0.3%減少した26億1000万ドルを記録した。韓国輸出が鈍化税に入ったという解釈が出ている。 「半導体と船舶を除いた(10月)日平均輸出は5.1%減少した」とし「輸出増加率は来年上半期まで下落すると見込まれる」と明らかにした。

特に今月の鈍化速度が速くなる可能性があります。半導体基底効果が本格的に消えるからだ。 2022年8月から長期の低迷期に陥っていた半導体輸出は昨年11月から16ヶ月ぶりにプラス反騰した。以後、情報通信技術(ICT)の需要拡大と基底効果などに支えられ、半導体を中心に韓国輸出回復の勢いを導いた。しかし、今年11月からはこのような基底効果がなくなるだけに、全体の輸出増加率も大きく鈍化するものと見られる。チュウォン現代経済研究院室長は「基底効果が抜ければ輸出増加率は多く低くなるしかない。良くない状況」と明らかにした。

9월 수출 588억 달ㄹ, 일평균 수출 역대 최고

85

ツイートLINEお気に入り33 15

15

レス投稿

画像をタップで並べ替え / 『×』で選択解除