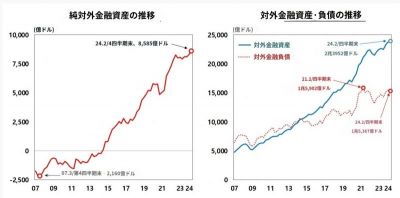

韓国銀行が21日発表した「2024年第2四半期国際投資対照表(暫定)」によると、今年第2四半期末の韓国の純対外金融資産は第1四半期(8310億ドル)より275億ドル増加した8585億ドルと集計された。 第1四半期の発表当時、従来の最高値だった2022年第3四半期(8283億ドル)を更新したのに続き、2四半期連続の最高値更新だ。

純対外金融資産は内国人が海外に投資した「対外金融資産」から外国人が国内に投資した「対外金融負債」を除いた金額だ。 韓国の対外支給能力を示す指標として活用される。 純対外金融資産が大きくなる場合、外国人が韓国に投資した金融資産より内国人が海外に投資した金融資産がはるかに大きいという意味だ。

第2四半期の純対外金融資産が増えたのは、対外金融資産(2兆3952億ドル)が海外証券投資を中心に前四半期比227億ドル増加した影響が大きかった。 海外証券投資(9324億ドル)は、第2四半期の韓国人の海外株式投資が拡大し、ナスダックの株価(+8.3%)が上昇し、従来の最高値だった第1四半期(9045億ドル)より279億ドル増加した。それから5まで伸びてしまうスレッド

- 7

名無し2024/08/21(Wed) 18:46:09(1/3)

このレスは削除されています

そのくせ、なぜか海外からの投資を求める韓国

結局、韓国では儲からないってことなんだよね

だから財閥企業は利益海外に投資する

韓国には借金まみれの国民ばかりになる- 9

このレスは削除されています

- 10

このレスは削除されています

この数字もかなり盛ってるからなぁ

韓国の発信は全く信用に値しないどうせ…

ジャンク債とか…

中国がらみの債権込みやろ?w

(´▽`)>>1

8月18日記事

韓国政府は収入不足で予算に対して56.4兆ウォンも少ない収入しかありませんでした。

韓国政府が税収不足で、郵便局保険積立金から2,500億ウォンを年利4.04%で借り入れた事が明らかになっています。

韓国政府は国民年金基金だけでなく郵便局保険積立金まで手を付けていました。え〜と、韓国人はなんでこんなスレ立てた?

カイカイあるある

韓国人が敗北を認めたスレは伸びない w- 16

このレスは削除されています

自慢するほど資産あるなら

韓国からスワップ要請する必要無いじゃん金融資産が海外に逃げているのか。

한국의 아이들이 반일 감정을 갖는 이유는 두말할 것 없이 한국이 일본의 경제 식민지이기 때문이다ㅋㅋㅋㅋㅋㅋ.

>>1

良かったね。

純対外金融資産=対外金融資産ー対外債務(外国の韓国投資額)

韓国資本が韓国資本を外国に投資した結果、韓国の対外金融資産は増えた。

外国資本が資本を韓国から引きあげた結果、韓国の対外金融負債が減った。

その結果、一般韓国人は

「職もなければ食もない。衣食は足りて礼節(反日の事)を知る」

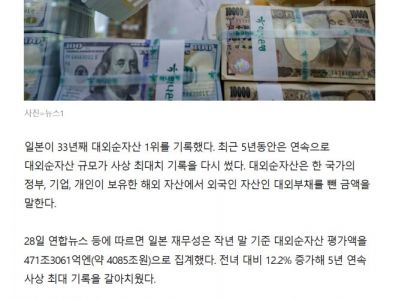

朝鮮人になるだろうよ。일본이 33년째 대외순자산 1위를 기록했다.

최근 5년동안은 연속으로 대외순자산 규모가 사상 최대치 기록을 다시 썼다.

대외순자산은 한 국가의 정부, 기업, 개인이 보유한 해외 자산에서 외국인 자산인 대외부채를 뺀 금액을 말한다.

28일 연합뉴스 등에 따르면 일본 재무성은 작년 말 기준 대외순자산 평가액을 471조3061억엔(약 4085조원)으로 집계했다. 전녀 대비 12.2% 증가해 5년 연속 사상 최대 기록을 갈아치웠다.>>1それでも可哀想

君の住んでるアパートの地下駐車場でも

今日、EVが燃えるかも知れない

そんなリスク

日本人ならごめんなさいm(_ _)m韓国政府は銀行から金を借り、郵便積立金からも借入してるのにね。

郵便積立金からの借入は利率4%くらいか。

アメリカ国債買えば5%だから、当然韓国から金は逃げるわな。金融資産も人も毎年2万人逃げ出す韓国www

ショボ・・・こんな事でわざわざスレ立てたの?

- 26

名無し2024/08/22(Thu) 12:10:46(1/1)

このレスは削除されています

金融資産で勝てると思ったのだろうか…

やはり韓国人には調べる能力がないね>>1

ショボイ国家だwだから何で日本とドルとウォン交換スワップを求めるんだ?w

在日の売れない資産も韓国の対外金融資産が含まれてそう

>>1

ユン・チホ(尹致昊、1865年1月16日-1945年12月9日)は、韓国の教育者、啓蒙運動家、政治家である。独立協会、万民共同会の指導者で、独立新聞の第2代社長で、新民会の指導者だった。大韓民国第4代大統領を務めた尹ボ善は甥。

ユン・チホの語録

「韓国人は10%の理性と90%の感情で生きている」

「韓国人たちは頭が空っぽなのに、優秀なふりをしたくて体が熱くなる」

「韓国人たちは、自分の過ちを認めるよりも意地を張って弁明に汲々とする。それでこそ自身のメンツ、自尊心が保たれると勘違いしている」

http://blog.livedoor.jp/kaikaihanno/archives/52061968.html>>1

良かったね

日本人は1ミリも興味ないからさ

そういうのは、広告の裏にでも書いてなよ- 33

このレスは削除されています

>>2 너희나라의 금융은 타락하였기 때문에 산업자본이 은행을 소유해 가공자본을 만든 것 뿐입니다.

너희나라의 화폐가치가 조개껍대기의 가치와 비슷하기 때문에 벌어지고 있는 현상.

A라는 기업이 은행을 소유할 때 해당 은행에서 1000억엔의 대출을 실행했다고 가정해봅시다.

A기업은 1000억엔을 현금으로 보유할 필요가 없기 때문에 이자를 제외한 990억엔을 A기업이 소유하고 있는 은행에 예금으로 예치한다. 그렇게 되면 해당은행은 990억엔의 가공자본이 생겨나고 A기업은 대외투자를 늘릴 수 있습니다.

이것은 한국법으로 은산분리법률에 따라서 불법입니다만 너희나라에서는 예외적으로 합법입니다.

일본경제가 부흥기였을 때엔 상관 없지만 저출산 고령화 저성장의 늪에서 허덕이고 있는 일본의 상황은 시한폭탄의 임계점을 향해 달려가고 있다.

어리석은 민족.>>34

>これは韓国法で銀山分離法律によって違法ですがあなたの国では例外的に合法です。

ソースは?>>1

少ないね先進国では国が中央銀行にお金を借りることは無いし、法律で禁止しているところもある。

カナダは法律で認められてるけど、実際には、やった事は無い。

しかし、そういうことをするのが韓国。

まぁ、経済後進国だから仕方がない。Oh Korea discount again...

韓国さん色んな国の借金踏み倒してるけど、ウォン安と株暴落でそろそろ本当にアボンしそうじゃない?

来年、韓国あるのかな?>>40

君は「ルールがこうなっている」から不正をしているに「決まっている」と言っているだけだね

君の発言には何の証拠もないし、君の結論の導き方はただの論理の飛躍>>40

持分方の適用条件を知っている程度には入れ知恵してもらっていたか。銀商分離規則とはちょっと違う気もするが...

しかし4%持っただけで違法とは、そりゃ韓国じゃフィンテックは生まれないわなw

借金に関してはわが国と韓国の融資の延滞率を比べてから言えば?

オタクの国のプロジェクトファイナンス?だっけ?

他の国のプロジェクトファイナンスと似ても似つかぬものだからそう呼ぶべきかわからんけど、現時点で延滞率が6%超えだっけ?

これから不動産市場も終わるのにどこまで焦げ付くのかねwまず妄想の前に自分の足下を心配しろよw>>43

종주국 국민께 예의를 표해라こんなスレッドを立てようと思った気がしれない

マジ韓国人は無知で調べる能力がない>>40

20%?

何のことを言っているのかよくわからないな。

企業の銀行保有か銀行の他業務企業への出資か。

持分法と混同してるのか?だとしたら大バカ者だ。

ちなみに日本の企業は銀行を所有できる。

日本の銀行は他業種企業の所有について規制がある。

> あなたの国の企業は現在、途方もない不良債権を積んでいます。

だとしたら、韓国は現在の不況から脱出するための良い抜け道を法規制で失っているという事になるなw

まあ親会社が子銀行にいくら預けても連結決算でプラスマイナスゼロなので、そんなことは無いのだけれど。

韓国人のよく居るお利口さん、つまり馬鹿だな。

知識だけ勉強して本質を理解しようとしないので頓珍漢な誤解があっても気がつかない。>>40

今日もまた、”大嘘つきキムチマン” の本領発揮でした。w銀行の不良債権、3年來最大···不良債権比率、6四半期連続で上昇

3月末の不良債権13兆4000億ウォン···企業与信が10.7兆ウォン

3月、国内銀行の不良債権が3年ぶりに最大値に跳ね上がった。 不良債権の割合は約2年ぶりに最高値に上昇した。 不良債権比率は6四半期連続で上昇した。

31日、金融監督院が発表した「3月末の国内銀行の不良債権現況(暫定)」資料によると、3月末基準の国内銀行の不良債権(3ヵ月以上延滞)は13兆4000億ウォンだった。 前四半期比9000億ウォン増加した。

これを受け、国内銀行の不良債権残高は、2021年3月(13兆8000億ウォン)以来、3年ぶりに最も大幅に増えた。

不良債権の詳細内訳を見ると、企業与信が10兆7000億ウォン、家計与信が2兆5000億ウォン、クレジットカード債権が2000億ウォンだった。

最近になって、国内銀行が家計消費力の悪化によって与信戦略を家計中心から企業中心に変更し、企業貸出が大幅に増えた。 その渦中にこのように不良債権規模が増加したことにより、銀行健全性の憂慮が再び大きくなった。

2日基準で国内5大銀行(KB国民·新韓·ハナ·ウリ·NH農協)の4月末基準企業貸出残額は796兆455億ウォンで前月対比11兆ウォン近く増えた。

3月末の不良債権比率は0.50%だった。 前四半期末比0.03%ポイント上昇した。 これに伴い、国内銀行の不良債権比率はCOVID-19パンデミック当時の2022年第3四半期(0.38%)以後、6ヶ四半期連続で上昇している。

COVID-19危機対応のために政府が低利金融支援をした後、基準金利上昇の勢いが続き、償還に困難を来たす経済主体が増えたものと見られる。>>50

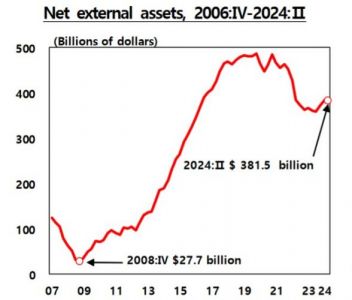

韓国の対外債務「6,583億ドル」短期債務は1,420億ドル、対外貨準備高の34%

(マネー1より抜粋)

2024年第2四半期

対外資産:2兆3,952億ドル

対外負債:1兆5,367億ドル

純資産(資産 – 負債):8,582億ドル

(前略)

韓国が「純債務国」(債権より債務の方が多い)と思っている方がいらっしゃるかもしれませんが、それは違います。韓国は「純債権国」で、簡単にいえば借金より資産の方が多いので――一応は安全と見られます。

今回の発表で興味深いのは「Short-term external debt ratio」です。

これは、短期債務(1年以内に返済しなければならない債務)と外貨準備高で割ったものです。

なぜこんな数値を計算するかといえば、何かあって「短期債務をすぐ返せ」といわれても外貨準備高でカバーできるかどうか、を判断するためです。この「Short-term external debt ratio」が2024年第2四半期時点で「34.4%」。

つまり、「外貨準備高の34.4%分だけ“1年以内に返済しなければならない借金”がある」わけです。

また、この「Short-term external debt ratio」がじわじわと上昇しています。

Short-term external debt ratio

2023年4Q:33.5%

2024年1Q:33.6%

2024年2Q:34.4% ←今ココ

2024年第2四半期は、対前期比で0.8%ポイント上昇しています。

韓国の場合、外貨準備高が公表されている分、本当にあるのか――は常に疑問です。もちろん1997年のアジア通貨危機(韓国ではしばしば「IMF危機」と呼称する)の際にウソをついていたからです。

(マネー1 https://is.gd/KkI2o1)

韓国は債権国だそうです。一応。韓国の問題は長期借入ができないこと。

FRB見通しで金利は今後下がる傾向なので、より安い金利の長期国債を発行したいのが本音だけど、相場が成り立たない。

韓国政府に金がないのに外債も減ってる。

要は韓国は金を貸してもらえない状況。

実際に韓国の外債は減りつつあるが、借りれないのであって、韓国の海外貸付はさらに減っている。

つまり海外貸付の取り崩しをやっている。

半年で31億ドルかな。

金が借りられないなら、自分が貸してる分を減らして、赤字を補填していくしかない。国の純対外金融資産額に

国民個人が保有している

海外資産額を含めてるのは

韓国だけ韓国が発表するときは危険である

>>1

ねえよ、馬鹿チョン

한국 순대외금융자산 1,146조원 돌파

55

ツイートLINEお気に入り425

レス投稿

画像をタップで並べ替え / 『×』で選択解除