- 1

名無し2024/05/17(Fri) 15:12:25(1/1)

このレスは削除されています

1言⇒貧乏だからさ!

金の使い方を知らない無知民族だからさ!1.そもそも、運営するにあたっての人口が違う

2.日本の劣化版の真似

3.まとまった金があると、着服する奴が絶対に出てくる🤭🤭

4.運用の為の積立に必要な国民が収める金の金額が少なすぎる

まあ。徴収額を上げれば、ウリは嫌nidaで無理だろうけど🤭

こんなところかね。

減るコリアの年金が無理なのは- 4

このレスは削除されています

- 5

このレスは削除されています

韓国・年金改革「無理スジ」で合意ヘ向かう。保険料率を9 ⇒ 13%に上げる

先にご紹介した韓国の年金改革についてです。

さすがにもう維持できないのは誰の目には明らかですので、最大野党『共に民主党』も今次国会で議論し方向性をまとめることに合意しました。

2024年05月23日、最大野党『共に民主党』の党首、李在明(イ・ジェミョン)さんが「1%ポイント差だ。残りはほぼ意見が絞られた」「第21代国会が終わる前に妥結する可能性もある」と述べました。

何が1%ポイント差かというと、保険料率です。

韓国は「低負担・低福祉」でここまできましたが、保険料率を上げないと年金のシステムがもちません。

そこで、保険料率を現在の9%からどこまで上げるか?です。

保険料率

政府・与党『国民の力』案:9% ⇒ 13%

『共に民主党』:9% ⇒ 12%

と差が1%ポイントまで詰まっていることを李在明(イ・ジェミョン)さんは言っているのです。こちらは「13%」で合意できる可能性があります(韓国の皆さんにとっては44.4%の値上がりです)。

(マネー1 https://is.gd/V1hCZc)

続く>>6

(続き)

ただし、支給の水準は、

支給水準(所得代替率)

政府・与党『国民の力』案:40%

『共に民主党』:45%

と異なっており、政府・与党は40%を譲っていません(ただし43~44%で日和る可能性アリ)。これは決裂するかもしれません。

しかし、保険料率をたとえ13%に上げたとしても支払いには足りません。政府がなんらかの形で補うしかないのです。結局は国民からの税収で補うしか道はないのです。

韓国は社会保障のシステムでも行き詰まりに向かっています。

(ここまで)

少し前に”基金の運用益が出たnida!”とかいうスレをたててホルホルしていた韓猿がいたけど。

”そこに入ってくる積立金はいくらで、今後支払っていく年金はいくら必要なのか”いうことを判っていなんだなぁと。

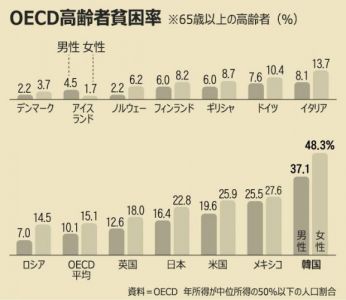

韓国の2020年の所得代替率は44%。所得代替率は,2008年以降,毎年0.5%ずつ引き下げ

られており(2007年改正),2028年の所得代替率は40%となる予定。

ちなみに、19年の日本の年金の所得代替率は61.7%。

様々なデータが示す通り、韓国の老害は貧乏ですね。売春を解禁すればいいじゃない。

遠征売春婦だけでGDPの5%とかあるんだろ日本は後進国からの不法入国者と不法滞在者に注意しなければならない

- 10

名無し2024/05/30(Thu) 18:59:40(1/1)

このレスは削除されています

何故、韓国が100年続くと思ってるのか?w

韓国人の年齢はあやしい

日本の100年安心プランは詐欺みたいなもんなんで50歩100歩だと思うが……まあ今の60代くらいの高齢者は若者世代の負担でウハウハの逃げ切りですけど

- 14

このレスは削除されています

55~79歳の中で年金を受けている人は半分水準であることが分かった。彼らの1人当たりの月平均年金数受領額は75万ウォンと集計された。25日、統計庁が発表した「2023年5月の経済活動人口調査(高齢層付加調査)」によると、55~79歳の人口は1548万1000人で、1年前と比較して2.5%(38万4千人)増加した。このうち、1年間の年金受領者の割合は50.3%(778万3000人)と確認された。 統計庁は国民年金、基礎年金、公務員年金、私学年金、軍人年金など公的年金をはじめ、個人年金まで含めて調査を進めた。前年同月比0.9%ポイント上昇したものの、多くの高齢層が年金受領ができていないことが分かった(韓国経済TV)

日本政府「うわ・・・氷河期世代の年金の額を調べたら4割が月額10万円以下なんだけど・・・」←生活保護受給者「少なすぎてワロタwww年金て意味あんの?wwwwww

2025年の次期年金制度改正では、現在40~50代の「就職氷河期世代」を念頭に置いた低年金対策が焦点となる。

◇約4割が月10万円未満

氷河期世代である1974年度生まれの50歳の人が65歳時点で受け取る年金額(現在の物価水準ベース)の分布状況を推計したところ、全体の39.1%が月10万円未満だった。このうち18.1%が月7万円未満、5.7%は月5万円未満になる可能性がある。この世代は非正規雇用が多く、年金加入期間も短いためだとみられる。

現行制度のままだと、年金の減額調整は2057年度まで続く見通しだ。慶応大学の駒村康平教授(社会政策)は「氷河期世代の年金額は老後も減り続け、生活保護に陥るリスクが高くなってしまう。40年ごろまでに改善効果が出る低年金対策を講じる必要がある」と訴える。

https://hamusoku.com/archives/10779073.html?出来るぞ…

韓国お得意の「中抜き」「汚職」「琉用」しないで、

「まともな運用」「現実的な計画」「信用」があれば。

出来ないのでは無く「やるとは誰も思わない」(運用する側も)ふむ、

下朝鮮って、日本の1/4しか貰えないんだってね、年金。

40過ぎたら会社から肩叩かれるのも、こっちでは考えられんしなぁ。

…まぁ頑張ってねとしか。

俺ら、日本人なんで👍

現在の29歳、受け取る年金は現役世代の50・4%…2060年度の65歳世帯で月21・4万円

厚生労働省は3日、公的年金財政の長期見通し「財政検証」の結果を公表した。過去30年と同様の経済状況が続いた場合、2060年度に65歳世帯が受け取れる年金は月21・4万円で、現役世代の平均手取り収入と比べた水準「所得代替率」は50・4%となった。法定の「50%超」は維持され、前回検証と比べて就労が進んで年金財政の支え手が増えたことから全体的に改善傾向がみられた。

財政検証の結果は、厚労省が3日の社会保障審議会年金部会に示した。年金財政の健全性を5年に1度点検する取り組みで、制度的にはおおむね約100年先まで維持できることが確認された。

今回は労働参加の進み具合などを組みあわせて四つの経済シナリオを用いて、平均的な収入の会社員だった夫と専業主婦の65歳世帯の年金額がどう変化するかを試算した。2024年度現在では、所得代替率61・2%、月22・6万円となっている。

経済状況の順調さに応じて上から3番目のシナリオ「過去30年と同様の経済状況が続いた場合」は実質経済成長率をマイナス0・1%に設定している。これでみると、40年度には所得代替率が56・3%、額にして月21・6万円となる。額面で大きく減少していなくても、年金の水準を示す所得代替率が下がれば、年金受給世帯の暮らし向きは現役世代に比べて厳しくなる。

その後、57年度に、年金額の伸びを抑えるための「マクロ経済スライド」の調整が終わり、60年度は50・4%、月21・4万円となるが、その後も50・4%で推移する。

一方、これより良好なシナリオの「経済成長や労働参加が好調に続いた場合」(成長率1・1%)であれば、調整が20年前倒しの37年度に終わり、所得代替率は57・6%が続く。額面では、40年度は月25・1万円、60年度は月33・8万円となる。

このほか、厚労省は世帯試算とは別に、単身男女ごとに65歳時の平均受給額の見通しを今回初めて示した。共働き世帯の増加など、社会構造の変化に合わせて見通しを多様化させるためだ。政府は今回の結果を受け、2025年に予定している年金制度改革の議論を本格化させる予定だ。1日で1500億ウォン増える赤字、韓国国民年金はどう持ちこたえるのか【コラム】

「1日に1500億ウォン(約173億円)」――。韓国国会で国民年金改革案が処理されないために、毎日積み上がる国民負担だ。2055年には国民年金基金が底をつく。2093年までの累積赤字は、2京1656兆ウォンに達すると予想されている。

今年7月5日、与野党は現在9%の保険料率(所得ベースの納付額の料率)を13%に引き上げることで合意した。所得代替率(年金受給額が現役世代の平均手取り収入の何%に相当するかを示す指標)も44%とすることで妥協した。同案が国会を通過すれば、基金が払底する時点は9年先送りされ2064年となる。2093年までの累積赤字は3738兆ウォン減少する。しかし、国会が年金改革案を処理しないため、1年に約54兆ウォン、1日に1484億ウォンずつ赤字が膨らんでいるのだ。

年金改革が遅々として進まず、これまで蓄積した基金を消費する間、年金を取り巻く状況は急激に悪化している。韓国統計庁の「長期人口推計」によると、65歳以上の人口は来年初めて1000万人を突破する。それと同時に、韓国は65歳人口の割合が20%を超え、超高齢社会に入ることになる。一方、出生率は世界最低水準にまで低下。今年の年間合計特殊出生率は初めて0.6台に低下する可能性が示されている。韓国の0~4歳の人口は北朝鮮より少ない。こうした人口構造は年金財政をさらに悪化させている。また、国家財政に深刻な負担となるため、国際通貨基金(IMF)などは韓国経済の最優先課題として、年金改革を挙げるほどだ。国内外が韓国経済を脅かす最も大きな時限爆弾として「国民年金」問題を指摘しているのだ。

ボールは改選後の国会にあるが、国会はまだ年金特別委員会の設置もできていない。政府・与党は「国民年金の枠組み自体を変更する構造改革も同時に進めなければならない」との立場だ。国民年金と基礎年金、各種特殊職域年金を統合するなどの構造改革は1~2年で解決できる問題ではないというのが専門家の意見だ。野党は「年金改革は政府が主導すべき問題だ。我々が懇願する問題ではない」というムードだ。このため、さらに時間を無駄にする可能性が高い。- 21

このレスは削除されています

- 22

このレスは削除されています

- 23

このレスは削除されています

人生太く短く、韓国人のあれは小さく細く

名言集www- 25

このレスは削除されています

국가 예산이 없기 때문에,

연금이 나오기 전에 학살해 시체처리 하는게 검찰이 대통령인 나라의 실체 아닌가?- 27

このレスは削除されています

韓国の自営業者の半数が三年以内に廃業を考えているとニュースされてたな

再就職できるわけもなく生活保護が桁違いに増えそうだな

コーヒーとチキン屋が自営業者多いんだっけ

年金も2057年に積立が無くなると言ってるし

まぁ中国が韓国に金を貸すと言ってるから大丈夫だね朝鮮人は年金は欲しいが、払うのは嫌。

- 30

このレスは削除されています

>>1

韓国で年金を100年以上安定して運用する方法を考えた。

たった一つの法律を作れば解決する。

「年金支給開始年齢になる事を禁止し、違反したら死刑」という法律だ。

これで徴収額が0でも、100年だろうが1000年だろうが運用出来る。

【コラム】日本「100年安心年金」、韓国はなぜできないのか

31

ツイートLINEお気に入り17 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除