- より高いHBM TAM/成長率とより長いDRAMアップサイクルが株価の追加上昇を導く可能性があると判断

- 1Q24の業績好調と業績上方修正の可能性は短期の主要触媒となること

- 他の主な動因は、1)AI GPUビルド/顧客需要及びASICの推論HBMコンテンツアップデート

2) HBM3E 12-Hi認証進行及び2025年HBMバックエンド投資アップデート

3) HBM3E価格/マージンなど

- 注文の可視性が25年まで延長されることによってHBMビジネスに対する上方修正-25年までのMUの強力なHBM注文/価格展望と類似して、私たちは今や25年下半期までDRAMASPの引き上げ周期が長くなることを裏付けるHBMビット/販売ミックスの増加について、より高い確信を持つようになった

- 以前のアップサイクルに比べ、主な差別化要因はビット出荷を犠牲にした価格上昇にあり、これは特にDDR5製品の場合、非HBM需給に追加的な追い風を意味すると判断

- 12-Hi HBM3/3E ビットミックス、年末までバックエンドキャパ増加、収率/ASP調整によりSKハイニックスのHBM家庭を修正

- FY24/25EハイニックスのHBM売上推定値を97億ドル/187億ドルに上方修正(全体DRAM売上で29%/40%の寄与を意味)

- NAND市場の回復に対する期待は依然として遠いが、伝統的なサーバー需要の回復と業界全般の供給規制による強力なNAND価格上昇のシグナルが捕捉され始めている

- 1Qの営業利益は2.1兆ウォンと推定

- 主なDRAMアップサイクルはサーバー、スマートフォン、PCなど新規メモリー需要の動因の出現が主導してきており、25年に延長されたHBM受注の可視性は実績アップサイクルと共に長期化したDRAMアップサイクルに対する確信を持たせ

- SKハイニックスのHBM3/3Eリーダーシップを考慮すると、新しいバリュエーションが必要だと判断し、目標株価を25年基準でP/B2.1倍(GFC以降最高マルチプル)260,000ウォンに上方修正SKハイニックス、今年の営業利益14兆~15兆ウォンの見通し

来年の27兆ウォン見通し、2026年は少なくとも30兆ウォン以上の見通し>>3

あれ?

去年の今頃は

<丶`∀´>ノ

SAMSUN株は年内に100.000KRW到達確実ニダ!!

とか喜んでなかったっけ?

まあ、買い入れた「外国人」がどこの誰かによるけどね。>>3

お前のアルバイドの時給も上がるといいね>>3

たしか韓国株はいま空売り禁止だったよね?

外国人が空売り解禁されてからも持ち続けてくれればいいけど....>>1

「韓国企業が利益損なわないよう」…中国国営メディア、SKハイニックス名指しで投資拡大促す

ⓒ 中央日報/中央日報日本語版

2024.03.26 10:30

https://s.japanese.joins.com/JArticle/316659

米中間の半導体戦争が加熱している中で、中国がSKハイニックスを名指しして韓国が米国主導の対中半導体輸出規制に参加しない代わりに中国に対する投資を拡大するよう促した。

中国国営メディア環球時報の英文版であるグローバルタイムズは25日、「韓国半導体メーカーに中国追加投資が重要だ」というコラムを通じ、中国発展フォーラムに参加するために北京を訪れたSKハイニックスの郭魯正(クァク・ノジョン)代表理事社長について「SKハイニックスに中国市場の重要性を強調すると同時に中国で『さらに大きな成功』を収めたいという決意を見せてくれる」と主張した。

米中間の半導体戦争が加熱している中で、中国がSKハイニックスを名指しして韓国が米国主導の対中半導体輸出規制に参加しない代わりに中国に対する投資を拡大するよう促した。

中国国営メディア環球時報の英文版であるグローバルタイムズは25日、「韓国半導体メーカーに中国追加投資が重要だ」というコラムを通じ、中国発展フォーラムに参加するために北京を訪れたSKハイニックスの郭魯正(クァク・ノジョン)代表理事社長について「SKハイニックスに中国市場の重要性を強調すると同時に中国で『さらに大きな成功』を収めたいという決意を見せてくれる」と主張した。

その上で「郭社長の訪問は韓国政府が半導体生産装備の中国輸出を制限するか検討しているとされる敏感な時点になされた。こうしたニュースが事実でないよう願うが、韓国がこの問題を検討しているならば韓国企業の利益を害せず保護する理性的な選択をするよう希望する」とした。

こうした雰囲気とは別に同メディアはコラムを通じ、中国投資拡大の重要性を強調し、誤判断で被害を受けないよう圧迫を加えたと分析される。グローバルタイムズは「SKハイニックスがNAND型フラッシュの30%、DRAMのほぼ半分を中国で生産する。米国の輸出規制で中国工場での生産に支障が出ればSKの技術高度化戦略もともに支障が出る」と強調した。>>1>>7

SKハイニックスは2020年に90億ドルを投じて米インテルのNAND型フラッシュ事業部を買収し、大連工場も譲り受けた。2022年5月には大連第2工場も着工した。しかし米国の対中半導体装備規制などの余波で中国事業本部の業績が振るわず、絶えず「大連工場売却説」が流れている状況だ。SKグループの崔泰源(チェ・テウォン)会長は昨年7月に「中国は代替可能な市場ではない」として大連工場売却説を否定した

一方、中国は米インテルとAMDのマイクロプロセッサーを自国政府機関のパソコンとサーバーから段階的に締め出す指針を昨年12月末に導入し施行中だ。米国がファーウェイなど中国企業の先端半導体開発を防ぐために制裁を強化し、中国もやはり米国のIT企業の影響力を減らすとして正面から対抗する作戦に乗り出している。>>3

朝鮮人と中国支配は惹かれ合う。www>>9

すでに中国株主が支配してるのにアホか。>>9

中国に買ってもらえよw三星(サムスン)電子に「超大ヒット」環境造成中

今、業界に回っている状況がDラム投資計画と規模が当初の展望より大きくなり、さらに早まっている。 NANDは該当事項がなくて。

サムスンが去年のダウントンでもインフラ投資を減らさずにシェルファーストをしたのが、今のような好況期から本格的に輝き始めているようだ

ハイニックスはスペースがなくて言葉も出せない、三星はまだP3も全部満たせないのでスペースは十分

工場の新規投資は今年は中断される。 年末頃になってから議論されると新規工場を建てる時必須で入る機械を売る兄が言ってくれる

設備投資は可能で、クリーンルームのスペースがまだ多いサムスンが最大の恩恵を受ける>>14

中国株主に支配されてますよ。ww>>16

外国人でなく中国人ね。ww>>16

中国人投資家と中国政府系だろ。>>20

親中派のね>>9

韓国の半導体?潰したる(笑)>>20

勝負はもう付いてるだろ?(笑)

日本の勝ち❗韓国の負け❗

まだ認めないの?中国夢の中ニダ。

どんどん経済支配をされてるのに夢の中の朝鮮人。

馬鹿だよね。>>1

お前はしつこい奴やなぁ

そんなにヤバいのか?w中国人が得した話か?

- 28

名無し2024/03/28(Thu) 20:59:32(1/1)

>>28

半導体関連の産業は組み立てだけじゃ無いから

根幹の技術は中小企業が肝なんだよw>>28

韓国は韓国だけで頑張ってください>>28

韓国半導体の顧客が中国とベトナムだろ?ダセ〜〜韓国(笑)

何々の見通し、上昇の見通し、見通し、見通し、見通し、(笑)

それで?見通し通りにいったか?(笑)SKハイニックスは昨年30.6%の売上が減少し、業界6位にとどまり、前年4位で2階段下落した。オムディアは「昨年の半導体市場の低迷は直前の2年間の記録的な成長に続いたもので、半導体市場の周期的特性を見せる」とし「景気後退は伝統的に売上基準上位半導体企業の一つである主要メモリメーカーに特に大きい。影響を与えた」と説明した。

https://economist.co.kr/article/view/ecn202403280049 YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk

YouTubehttps://www.youtube.com/watch?v=RTP1EMNdCDk>>1

【半導体業況の回復はまだなのに…SKハイニックス、米国に6千億円の工場建設計画】

SKハイニックスが米国に40億ドル(約6千億円)を投じ、先端パッケージング工場を建設する計画を進めていることが分かった。米国のサプライチェーン内在化戦略と一層激しくなった次世代技術競争の中で、半導体業界の新規投資が続いている。まだ川下産業の需要が完全に回復したとは言えない状況であるため、投資にともなうリスクも少なくない。市場ではメモリー半導体業界の実績回復の流れが期待したより緩やかという見通しも示されている。

ウォール・ストリート・ジャーナルの27日付の報道によると、SKハイニックスは約40億ドルを投入し、米インディアナ州に先端パッケージング設備を建設する計画だという。このニュースを伝えた複数の関係者は、「工場は2028年に稼動するものと予想され、米国の半導体産業支援策である『CHIPS法』による税制優遇などの支援を受けるだろう」とも語った。SKハイニックス関係者は「先端パッケージング施設投資に関しては検討中だが、確定したものはない」と話した。

(中略)

すでに一部の企業はこれに対する負担感を示している。業況が完全に回復していない状況で投資を大幅に増やすことで、財務の健全性が揺らぐのではと懸念しているのだ。SKハイニックスのクァク・ノジョン代表取締役社長は同日の株主総会で、「当年度の売上額を基準に設備投資(capex)の規律を立て、順守していく」としたうえで、「過度な設備投資支出を止め、現金水準を高めるなど、財務の健全性を向上させる」と述べた

(以下略)

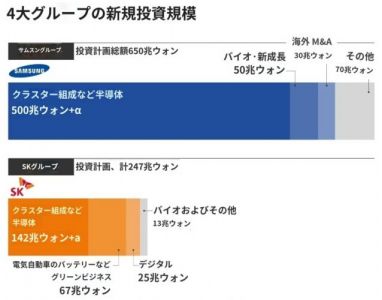

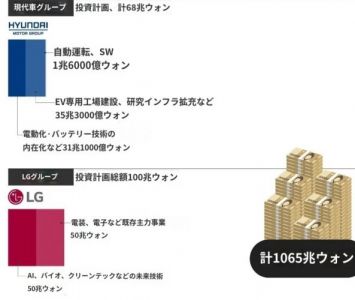

https://news.yahoo.co.jp/articles/020c43f306de6008b5a061d63b7e4a483ceb3395삼성·SK·현대차·LG, 1000조원 투자

.

>>39

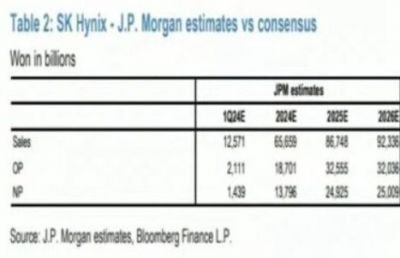

外国人に差別用主義的な事を使うのはネトウヨみたいですよ(笑)JP MorganのSKハイニックスの業績見通し

今年の売上高は65.6兆ウォン、営業利益は18.7兆ウォン

来年の売上高86.7兆ウォン、営業利益32.5兆ウォン>>9

www懲りないコリアンwww

歴代最高の黒字を予想していたSKハイニックス、1-3月期の営業損失3兆4023億ウォン…赤字転落

SKハイニックスが26日、連結基準で今年1-3月期の営業損失を3兆4023億ウォン(約3400億円)と公示した。前年同期(営業利益2兆8639億ウォン)と比較して赤字に転じた。売上高は5兆881億ウォンで、前年同期比58.1%減。純損失は2兆5855億ウォン。

SKハイニックスは「メモリー半導体のダウントーン(下降局面)状況が1-3月期にも続き、需要不振と製品価格下落で前期比で売上高が減少し、営業損失は拡大した」と説明した。

ただ、1-3月期に顧客の保有在庫が減少に転じ、4-6月期からはメモリー減産による供給企業の在庫も減少すると予想され、下半期からは市場環境が改善するという見方を示した。

https://news.yahoo.co.jp/articles/27f396604b34ed6809e017356bf55f3ea3ccb36d過去の例からするとモルガンとかが

韓国についてポジティブな事言ってる時は売り抜け時ばかりだったんだが>>44멋진

>>44

ん?

何でアウトレットが…

うらやましいんだ?

韓国絶好調で…

金あるんやろ?

🤔>>45

何だか古くね

今更大型アウトレッド?

もう飽きたよwww半導体業況の回復はまだなのに…SKハイニックス、米国に6千億円の工場建設計画

SKハイニックスが米国に40億ドル(約6千億円)を投じ、先端パッケージング工場を建設する計画を進めていることが分かった。米国のサプライチェーン内在化戦略と一層激しくなった次世代技術競争の中で、半導体業界の新規投資が続いている。

まだ川下産業の需要が完全に回復したとは言えない状況であるため、投資にともなうリスクも少なくない。

半導体業界の設備投資拡大の動きが続いている。これに先立ち、サムスン電子は170億ドルを投入し、米テキサス州にファウンドリ工場を新設すると発表したが、最近の半導体補助金交渉で米政府に「追加投資」というカードを提示したという。人工知能(AI)に活用される高帯域幅メモリー(HBM)関連の設備投資も、今年は昨年の2.5倍に増やす計画だ。米国の半導体サプライチェーンの内在化戦略とともに、AIブームが触発した競争激化の中で、企業の投資負担が大きくなっている。

すでに一部の企業はこれに対する負担感を示している。業況が完全に回復していない状況で投資を大幅に増やすことで、財務の健全性が揺らぐのではと懸念しているのだ。SKハイニックスのクァク・ノジョン代表取締役社長は同日の株主総会で、「当年度の売上額を基準に設備投資(capex)の規律を立て、順守していく」としたうえで、「過度な設備投資支出を止め、現金水準を高めるなど、財務の健全性を向上させる」と述べた。

当分の間、ITの需要はゆっくり回復するという見通しが多いことも懸念すべき要因だ。前日、市場調査機関「トレンドフォース」はDRAMの価格上昇率が今年第1四半期の最高23%から第2四半期には3~8%に鈍化するとの見通しを示した。まだスマートフォン需要が有意に回復しておらず、サーバー市場でも「DDR5」への世代転換が予想より進んでいないためだ。

市場でもメモリー半導体業界の実績が直ちに大幅に改善されるのは難しいとみられている。

https://www.hani.co.kr/arti/economy/marketing/1134137.html>>1

2024/03/28

》SKハイニックスの株価目標を26万ウォンに情報修正

↓

2024/08/02

17万3900ウォン

JP모건 하이닉스 목표주가 26만원으로 상향

50

ツイートLINEお気に入り 3514

3514

レス投稿

画像をタップで並べ替え / 『×』で選択解除