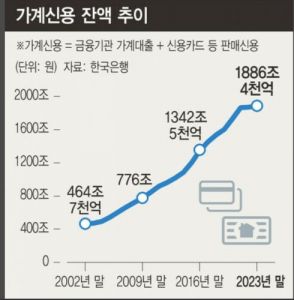

韓国の昨年末の家計負債が過去最高を塗り替えた。韓国銀行と金融当局は増加幅が縮小したことに注目し鈍化の流れに入り込んだと評価しているが、今年は増加傾向が鈍化しないだろうという指摘も出ている。家計負債の増加は韓国銀行にとっては基準金利引き下げを迷わせる要素だ。

韓国銀行が20日に明らかにしたところによると、昨年10-12月期の家計信用(家計向け貸付とクレジットカードなどの売り掛け取引)残高は1886兆4000億ウォンと集計された。前四半期より8兆ウォンの増加だ。住宅担保貸付が15兆2000億ウォン増え家計貸付の増加傾向を牽引した。昨年7-9月期の家計信用残高が1878兆3000億ウォンで過去最高を更新したのに続き1四半期ぶりに記録を塗り換えた。

ただ韓国銀行は家計貸付増加幅が徐々に縮小していることに注目している。10-12月期の家計貸付残高が6兆5000億ウォン増え、7-9月期の14兆4000億ウォンより増加傾向が鈍化し、住宅担保貸付も7-9月期の17兆3000億ウォンより10-12月期の15兆2000億ウォンより増加幅が縮小したという理由からだ。昨年の年間家計信用増加額が18兆8000億ウォンで過去10年の平均増加幅の90兆4000億ウォンより少ない点も挙げた。

韓国銀行のソ・ジョンソク金融統計チーム長は「特例住宅ローンなど政策モーゲージ供給の速度調節、50年満期住宅担保貸付商品などに対する取引制限措置など、韓国政府の家計負債管理強化措置が10-12月期の増加傾向鈍化に大きい影響を及ぼした」と分析した。昨年は住宅市場の不振が続いて住宅取引量が低い水準を見せた影響もある。

こうした家計負債増加傾向鈍化の流れが今年も続くかは未知数だ。今年は基準金利引き下げと住宅市場回復の可能性があり貸付需要が回復する可能性が残っているからだ。実際1月の銀行住宅担保貸付残高は前月より4兆9000億ウォン増え、1月の増減額としては2番目に大きい水準となった。基準金利引き下げへの期待感を反映して市場金利が先に下がると貸付増加の圧力として作用したと分析される。

https://japanese.joins.com/JArticle/315252?servcode=300§code=300世界には180種類の通貨が流通しているといわれています。

その中で、取引される額が多いのはどの通貨でしょうか?

BIS(国際決済銀行)の2022年世界外国為替市場調査をもとに、

世界の外為市場取引額の多い順に、世界通貨ランキングTOP10を紹介します。

1位 米ドル(USD)6兆6,410億ドル

2位 ユーロ(EUR)2兆2,930億ドル

3位 日本円(JPY)1兆2,530億ドル

4位 英ポンド(GBP)9,690億ドル

5位 中国人民元(CNY)5,260億ドル

6位 オーストラリアドル(AUD)4,790億ドル

7位 カナダドル(CAD)4,660億ドル

8位 スイスフラン(CHF)3,900億ドル

9位 香港ドル(HKD)1,940億ドル

10位 シンガポールドル(SGD)1,830億ドル

12位 韓国 ウォン

「韓国は、いつ日本を抜いた」のでしょうか。認めないニダ!認めないニダ!

韓国の現実(笑)韓国政策金利とFRB金利差を埋めるために、為替介入で国民年金を使い込んでるという其の場凌ぎのやり方には後進国の哀れさを感じます。

自称先進国なら自分らでなんとかしろよ。- 5

名無し2024/02/21(Wed) 20:05:33(1/1)

このレスは削除されています

あ!韓国って先進国入りしたんだよね。

生殺し政策維持w

(´▽`)>>9

韓国の最悪なのは家計も企業も政府も借金が膨大だと言うことだ。

他国がコロナから立ち直る中で、2023年に経済協力開発機構加盟国のうち、経済規模比総負債比率が上昇した国は韓国だけだった。

韓国の家計と企業、政府の負債を全て合わせた韓国の総負債が2023年、史上初めて6000兆ウォンを突破したという。この金額は韓国が2023年に1年間に稼いだ所得の2.7倍に上る。一時の快楽のために見栄を張り借金を繰り返すばか民族。

後悔先に立たず。

9cm砲(役に)勃たず。自分の国の事を棚に上げて日本をディスるお隣の人はどう思う?(笑)

俺が思うにお隣さんは頭が湧いとると思う。- 13

このレスは削除されています

삼성도, TSMC도, 인텔도 일본 간다…한국은 안 오나요.

글로벌 반도체 기업이 일본행 비행기에 몸을 싣고 있다. G7(주요 7개국) 정상회담을 계기로 일본 총리가 직접 주요 기업 총수들과 손을 맞잡았다. 수조원대 생산 설비는 물론 연구·개발시설까지 '일본 러시'가 잇따른다. 삼성전자도 최신 반도체 개발 거점을 새로 짓기 위해 일본 정부의 보조금을 활용할 계획이다. 업계는 한국도 잠시 주춤한 투자 유치를 위해 머리를 맞댈 때라고 지적한다.

22일 현지 업계와 각사에 따르면 대만 TSMC와 삼성전자, 미국 마이크론·어플라이드머티리얼즈 등 주요 반도체 기업들이 연달아 일본 투자를 발표했다. 현재까지 투자 총액만 2조엔(한화 약 19조원)에 육박한다. TSMC는 생산 시설과 개발 거점을, 마이크론은 D램 생산라인을 건설 중이다. 삼성전자도 첨단 반도체 시제품 생산라인을 짓는다. 인텔·IMEC(벨기에)도 연구센터·패키징(후공정) 공장 건립을 추진한다.

한국 국내는 사정이 다르다. 정부가 지난달 투자금액의 최대 50% 범위까지 현금지원 비율을 높이고, 외국인 투자기업에게 지원 여부와 규모를 예측할 수 있도록 하는 제도를 도입했으나 아직 이렇다 할 소식은 들리지 않는다. 지난해 어플라이드머티어리얼즈, 램리서치 등 세계 4대 반도체 장비업체의 국내 투자를 모두 유치한 뒤 이렇다 할 소식이 없다.

https://n.news.naver.com/mnews/article/008/0004890394

북조선은 불쌍한 한국 난민을 위해 국경을 열어야 한다.>>8

グラフの伸びが止まってるところを見ると、借金で回してきた韓国経済が苦しくなっているのではと想像します。>>2

"「韓国は、いつ日本を抜いた」のでしょうか。"

「現実世界」では韓国は日本を追い抜いていませんが、「韓国人の頭の中」では昔から韓国は日本を追い抜いています。

追い抜いた時期は場合により異なる様です。

そして韓国人は韓国が日本を追い抜いているものとして行動します。

しかし現実には追い抜いていないので、韓国人の行動は現実と合わない物になります。

現実と合わない行動をしていては現実で成功する事が出来ず、何時まで経っても日本を追い抜く事が出来ません。

韓国人は「日本を追い抜いた」という妄想を持っている為に、日本を追い抜く事が出来ません。韓国の家計債務比率、4年連続で「34カ国中1位」…政府が刺激

韓国の国内総生産(GDP)に占める家計債務の割合が、4年連続で34カ国の先進国及び新興国の中で1位を記録した。昨年末当時100.1%で、1年前より少し下がったが、依然として家計債務が国内総生産を上回る水準だ。

3日、国際金融協会(IIF)が最近発表した「世界債務報告書」によると、昨年末基準で韓国の家計債務比率(対GDP比)は100.1%で34カ国(ユーロ圏は単一統計)の中で最も高かった。その次が香港(93.3%)、タイ(91.6%)、英国(78.5%)、米国(72.8%)、マレーシア(68.9%)、日本(64.1%)の順だった。韓国は2020年から4年連続で1位を記録している。

韓国の家計債務比率は1年前よりは小幅に下がり、2022年末の104.5%から4.4ポイント低下した。減少幅が英国(-4.6%ポイント)に次いで2番目に大きかった。高金利で民間金融機関による家計向け貸付の供給が減ったことが影響を与えたものとみられる。34カ国のうち、家計債務比率が100%を超える国は依然として韓国が唯一だ。韓国政府と中央銀行の韓国銀行はこれを100%以内に管理する計画だが、「中長期目標」で据え、より果敢な縮小調整に取り組むべきという声もあがっている。

特に韓国は家計向け貸付額がなかなか減っていない。家計債務にはクレジットカード使用額や家計外の小規模な個人事業者の債務も含まれるため、「家計向け貸付」に絞ると、昨年一年間の家計貸出残額は18兆4千億ウォン(約2兆円)の増加だ。韓国銀行が2021年8月から急速に基準金利を引き上げたことを受け、2022年には家計向け貸付残高が7兆3千億ウォン(約8200億円)減ったが、昨年再び増加に転じた。

何よりも政府の政策が家計向け貸付を刺激した。昨年、預金取扱機関(預金銀行+ノンバンク)では家計向け貸付残高が減った一方、政府の政策金融による家計向け貸付は大幅に増えた。住宅都市基金と韓国住宅金融公社が供給した住宅担保貸付だけで、計28兆8千億ウォン(約3兆2千億円)増加した。

https://japan.hani.co.kr/arti/economy/49326.html朝鮮人はGDPを超える借金をしながら「1人あたりのGDPが日本を超えた」と騒いでいるけど馬鹿なの?

韓国人て見栄を張る為に貧乏人が借金して贅沢する謎の習性があって、とにかく滅茶苦茶に借金するのよね。

身の丈に合った生活をしないと無理が出てくるから普通は反省するんだけど、あの人達は反省とか学習とかの機能を何処かに落としてきてるので行くところまで行ってしまう韓国「家計負債:1,882.8兆」前月比2.8兆減少は喜べない。なぜなら……

2024年05月20日、『韓国銀行』が「2024年第1四半期時点での家計信用」を公表しました。

「家計信用」というのは、家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額、カードの使用金額(販売信用)を加えた「包括的家計の負債」のことです。

韓国の家計負債という場合は、普通この数字を使います。

2024年第1四半期

家計ローン残高:1,767.0兆ウォン(-0.2兆ウォン)

販売信用残高:115.8兆ウォン(-2.3兆ウォン)

小計:1,882.8兆ウォン ※( )内は対前期比の増減

2024年第1四半期は「1,882.8兆ウォン」。前期2023年第4四半期が「1,885.4兆ウォン」でしたので2.5兆ウォン減少しました(四捨五入なので引き算しても合いません)

これをどう見るかです。韓国の家計負債は時限爆弾の導火線の一つと目されてきましたので、残高が下がるのはとりあえずは良かったもしれません。

しかし、第1四半期は前期(すなわち前年の第4四半期)よりはたいてい下がるのです。2022年、2023年もそうでした。これは「住宅ローンの増加幅が縮小傾向にあること」「販売信用が一般的に年末第4四半期に増えて、年初の第1四半期に減るパターンがあること」が原因です。

また、前期比の増減ではなく、対前年同期比の増減で見ると以下のようになります。

2024年第1四半期

家計ローン残高:+28.4兆ウォン

販売信用残高:+1.3兆ウォン

小計:+29.7兆ウォン

そうなのです、全然減ってなどいません。対前年同期比では家計負債は増加しています。つまり、まだ家計負債が減ったとは軽々に言えません。

(マネー1 https://is.gd/eGOL9A)

住宅販売数が回復してるとか言ってなかった?

またローンが増えて、家計負債が増えるねw- 21

名無し2024/06/10(Mon) 11:08:10(1/1)

このレスは削除されています

朝鮮人は世界最優秀民族だと自称しているのだから、猿だと侮蔑する劣等民族の国である日本ですらできるゼロ金利政策を行って、借金に苦しむ犬豚愚民どもを救済するべきだろうw

>>1

年収1億手取り額いくらだから4人家族 一ヶ月の生活費で足りないというか?

2024.6.2.14:06 イルリョン

https://m.blog.naver.com/sdedy/223466426613?isInf=true

>実質賃金は減少しています。4人家族で一ヶ月の1億年収の手取りは税後約月680万ウォンです。

過去、年収1億なら羨望の対象でした。ずいぶん 前ですが、社会初心者の時、年収1億といえば医 師、専門職などじゃないと本当に数少ない極少数 でした。国税庁が発表した22年の国税統計によ ると、1人当たりの平均総給与は4,213万ウォン で、年収1億ウォンを超えた労働者は131万7千人 と集計されました。10年前は47万2千人だったのに... 名目賃金は増加しましたが、高騰している物価に 実質賃金は減少しています。4人家族で一ヶ月の生 活費がいくらかかるから...最近は年収1億稼いでも生きづらいってよく言われます。

1億年収の手取りは税後約月680万ウォンです。

(4人家族、非課税額月20万ウォン、

ネイバー年俸計算機基準)

本人、配偶者、子供2人月4人家族生活費どれぐらいかかりますかね?年齢、地域、消費水準など差があって、いくらとピンチして言うのは難しいです。アパート管理費、光熱費、4人通費、食費、生活必需品、医療費、保険料、外食費、交通費、車両維持費、慶弔、子供の教育費など、ここにソウルに私の家を用意して主談台までいるなら、4人家族一ヶ月生活費で年収1億?足りないかもしれません。

前回の記事に載ったコメントを見ると「子供2人の教育費で300万ウォン出ます。」年収1.5億だけど、病気の家族がいて、主談台にあれこれやればやっと持ちこたえる」とおっしゃってくださった方もいらっしゃいました。

私の周りの知人の中で、大企業の共働き夫婦二人合わせて年収2億ウォンの水準。金銭的に余裕がある方だけど、ストレスがすごくひどいって。4人家族、月500万ウォンで貯金までする場合もありますし、3人家族の中には月380万ウォンで暮らしている知人もいます。>>23

その反面、税後月1000万ウォン以上稼いでも毎日足りないという弟もいます。その弟はただ見るにもたくさん使ってます。各自の消費水準、環境、価値観などが違うので、年収1億ウォンは誰には足りないかもしれないし、誰には足りないかもしれません。

2024年基準中位所得

4人世帯基準5.729.913ウォン

2024年韓国労総

4人世帯標準生計費は

8,001.653ウォン~8,718.483ウォン。

やっぱり住居、食料品、教育費の割合が高いですね。

2024年個人回生基本生計費

4人世帯基準343万7,948ウォン

高校生、中学生の子供を育てるお兄さんがいらっしゃるんですけど。最近会ったら、これからは私のために暮らしたいとよく言われますね。何かありましたか?私も少なく稼ぐ方じゃないけど、教育費、主談代の元利を返済すればそのまま600出るね。ただたくさんの思いがする。年はどんどん増えて体力は落ちて顔は老けて....

通帳に押される給料は上がるけど、物価上昇率がもっと高く、実質賃金は減少する最近。1億年、手取り額、月680万ウォン(扶養家族3人、非課税月20万ウォン)は少なくない水準ですが、4人家族の月間生活費ではどんどん足りなくなる時代に生きているようです。これから10年後にはどうなるか...今日も最後まで読んでくださってありがとうございます。韓国民の157万人、年所得のすべてを「借金返済」に

韓国では、年所得のすべて以上を元金と利子の返済にあてている人が160万人に迫っていることがわかった。

韓国国会企画財政委員会所属のチェ・ギサン“共に民主党”議員が、韓国銀行から入手した資料によると、ことしの第2四半期(4〜6月)末における家計債務者1972万人のうち、平均年所得の70%以上を借金返済に回している人は275万人(13.9%)で、そのうち157万人(7.9%)は平均年所得の100%以上を元利金返済にあてている。

チェ議員は「所得や信用度の低いぜい弱債務者の約3分の1は、困難な返済により生計が困窮している」とし「金融当局は家計債務者の債務負担などを綿密に点検し、対策を講じるべきだ」と指摘した。

https://www.wowkorea.jp/news/read/458425.html

あれ? 世界最優秀民族なのに借金?家計負債が史上初めて1900兆ウォンを突破した。

借金をかき集めて家を用意する「魂消」の熱気が続き、住宅担保貸出が増加した余波だ。 ただし9月から本格化した政府の貸出締め付けで首都圏アパート取引が減少傾向に転じただけに年末家計負債増加傾向が停滞する恐れがあるという展望が出ている。

韓国銀行は19日、今年第3四半期末の家計信用残高が1913兆8000億ウォンで、前四半期対比18兆ウォン増加したと明らかにした。 残高は関連統計が集計された2002年以後、最大規模だ。 増加幅も35兆ウォンが急増した2021年第3四半期以後、最も大きな騰勢だ。

家計信用は銀行と相互金融、保険会社、住宅金融公社など1·2金融圏と政策金融機関から受け取った貸出はもちろんカード使用金額まで合わせた貸出金額だ。 家計信用からクレジットカード利用額を除いた家計貸出残高は第3四半期末1795兆8000億ウォンで、前四半期対比16兆ウォン増加した。 家計向け融資の増加につながったのは、やはり住宅ローンだ。 住宅担保貸出は今年第3四半期だけで19兆4000億ウォン増加し、信用貸出などその他の貸出減少分(3兆4000億ウォン)を相殺した。 金融機関別に預金銀行の家計貸出が住宅担保貸出を中心に3ヵ月間で22兆7000億ウォン増えた。 今夏、首都圏のマンション売買の熱気が高まり、住宅購入のための融資が急増した余波だ。 実際、首都圏の住宅売買取引量は、今年第1四半期の5万9000戸から第3四半期は9万6000戸へと大幅に増えた。

当局の貸出規制強化で第4四半期からは家計貸出増加傾向が折れるものと展望される。 9月、金融当局は総負債元利金償還比率(DSR)規制を強化し、銀行圏でも家計貸出管理を本格化している。

https://www.mk.co.kr/jp/stock/11171666- 27

このレスは削除されています

借金ね〜

貸す方にも限界が来る

韓国民が不良債権化し、金融機関が潰れる

負のスパイラル韓国の家計負債は手が付けられなくなると思うんだけど、韓国人は何とかしなければとか思わないのか?散々IMCも言ってるし、国内総生産との比率にしろ危険水域に入ったなんてものじゃないでしょ。本気で韓国ウォンは紙屑になるのでは?忠告、警告されてるうちが華だというのに。

国に対する徳政令なんてものは無いと思うんだけど…… 。

銀行より第2金融

第2金融より消費者金融

消費者金融より闇金

さぁ、朝鮮人多重債務者よ、強く翔け!

マンション屋上から基準金利2.75%に「追加印象」釘打ちした韓銀…終着地は3.5%?

韓国銀行が予告した通り基準金利を引き上げ、3年6ヶ月ぶりに本格的な「緊縮モード」に突入した。

韓国銀行金融通貨委員会(金通委)は16日、通貨政策方向会議を開き、現在2.5%の基準金利を2.75%で0.25%ポイント引き上げた。今回の印象決定には金統委員7人とも賛成した。

全会一致基準金利引き上げ… 「金利引き上げ基調につながる」

基準金利引き上げ決定は2023年1月以降初めてだ。金通委はその年1月に3.5%で金利を上げた後、1年9カ月近くその水準を維持したが、2024年10月から引き下げに転換し、昨年5月まで4回にわたって金利を2.5%まで下げた。その後8回連続凍結基調を続けてきたが、今回印象モードに戻った。

金通委は今回の決定が本格的な「緊縮時代」の初入になることを明らかにした。金通委は通貨政策方向文専門で「今後の通貨政策は金利引き上げ基調を続ける必要がある」と明らかにした。

金通委は追加金利引き上げが必要な主な背景として、高い物価と予想より強い成長傾向を挙げた。金通委は「国際原価が下落したが、これまで高まった費用と為替レートの影響が持続し、所得改善に伴う需要側圧力も拡大し、物価上昇率は相当期間高い水準を示すものと見られる」とし「今後物価経路の不確実性が大きいと判断される」と明らかにした。

実際の消費者物価上昇率は去る5月(3.1%)と6月(3.2%)連続で目標水準の2.0%をふんだんに上回った。米国・イラン戦争の余波で石油類の物価が先月24.7%急騰し、全体の物価を引き上げたものとみられる。ウォン・ドル為替もやはり外国人株式資金流出と米ドル化強勢などで1500ウォン台半ばまで高まったが、現在は1400ウォン台後半水準に下落した状態だ。

これに半導体輸出好調で景気低迷の懸念が大きく改善された。金通委は「世界経済は中東状況の不確実性が続いているが、堅調なAI投資で緩やかな成長を続けるものと見られる」とし「今後も国内経済は輸出と投資が半導体景気好調などで堅調な成長を続けるだろう」と明らかにした。韓銀は今年の経済成長率が5月の見通しである2.6%を大幅に上回ると予想した。>>32

「漸進的」金利引き上げ予想… 「来年上半期まで3.5%」

カギは金利引き上げ速度だ。韓銀が過去高金利の局面のように金利を急上昇させる場合、経済に及ぼす波及力が相当するものと見られる。 2021年8月に始まった金利引き上げ機には17ヶ月間10回の金利を連続引き上げ、0.5%ポイントずつ「ビッグステップ」を踏んだ。当時物価が6%台に飛び出したうえ、米国連邦準備委員会(Fed・連준)の攻撃的緊縮に対応するための措置だった。一方、今回は物価が3%台であるうえ、為替負担に対応する予防的性格が強いため、速度は一層緩やかと見られる。

市場で取り上げられる有力シナリオは来年上半期まで3回追加印象だ。このシナリオが現実化すると、来年の基準金利は3.5%まで高まる。

キウム証券は「四半期に1回ずつ来年上半期まで引き上げ基調を続けていく」とし「源物価上昇率が2%台半ばから再び高まったり、為替レート上昇傾向が物価期待を刺激した場合、3.5%までも引き上げ可能性を開いておかなければならない」と展望した。サムスン証券も韓銀が今月を含めて4回連続引き上げに乗り出して基準金利を3.5%まで高めると予想した。

ただし金利引き上げ機の脆弱な借主負担は大きくなるしかない。韓銀資料によると、住宅担保ローン金利が0.25%ポイント上がる場合、全体借主の利子負担は年間1兆8000億ウォン増える。借主1人当たりの利子負担は平均584万3000ウォンから613万9000ウォンに29万6000ウォンをかけた。金利が0.5%ポイント上がると3兆7000億ウォン、0.75%ポイント上昇時5兆5000億ウォンなどで雪玉のように吹く。高金利局面が本格化するだけに、貸し手は利子負担の増加にあらかじめ備える必要があるという指摘が出ている。

金通委は「高い為替レートの変動性と首都圏住宅価格の上昇税、家計負債増加税の拡大に引き続き留意しなければならない状況」とし「追加引き上げの時期と速度は物価上昇圧力の程度と景気改善の流れ、金融安定状況などを点検しながら決定していく」と明らかにした。

https://v.daum.net/v/20260716111150273金利4回連続引き上げ最終目標は3.5%

韓国人は、マジで今日が終わりの始まりだよ韓国は借金の限度額は超えています、今年は大きい変化が来ます

基準金利は韓国2.5% 米国3.75%です、米ドルの方が有利です

韓国は基準金利を上げたくても上げれません

韓国、昨年の家計負債過去最高…負債負担に基準金利も据え置きの見通し

35

ツイートLINEお気に入り30 0

0

レス投稿

画像をタップで並べ替え / 『×』で選択解除