Dラム

- サムスン:92億ドル

- ハイニックス:42億ドル

- マイクロン: 32億ドル

NAND

- サムスン:85億ドル

- キオスクシア/WDC:17億ドル

- ハイニックス: 19億ドル

- マイクロン: 18億ドル

ここで示唆点は、Dラムライバル会社(ハイニックス、マイクロン)もAIでホットなHBM3eと32Gb DDR5を生産しなければならないため、Dラムだけに投資し、NANDではサムスンだけが独自に多く投資しているという事実だ。 サムスンを除いてみんなお金があまりない。 NANDで三星は市場シェアは31%だが、CapExは64%を投資する。 来年末になればNAND先端工程で独歩的にリードするのがまさにサムスンになり、圧倒的な生産性と原価競争力格差を土台にNANDで本格的な物量攻勢を始めるだろう。 だから私はこれからサムスンNANDに注目しなければならないと思う。

--

解釈:三星は一人で施設投資を60%占めているが、今すぐは不景気で見えなくても好況サイクルに乗れば規模に押し付け、利益率にも現れそうだ

ハイニックスマイクロンはDラム投資も難しい状態で

キオキシアは失敗したんだけど

サムスン一人で最新NANDケパに投資し

残りは1世代諦めて すぐ次の世代を準備して

キオスクシアは第2世代遅れ

こうしたらサムスン一人で1~2年最新型NANDに

単価優位を持って行き、蜂蜜を吸うようにそして、キオスクシア/WDC合併会社が首をつめるのがIPOだが、事実上唯一の資金源であるためだ。 IPOが興行するためには、NAND業況が良いか財務構造が改善されなければならない。 サムスンがNAND業況を壊してしまえば当然IPOもやはり滅びることはできず、事実上キオスクシア/WDCの最後の資金源まで遮断することになる付随的な効果さえある。

結論的に今後のDラム業況はAI革命が導く構造的な需要成長であまり心配することはないと思う。 しかし、NANDはAIのような新規成長動力がない状況で、企業の強力な減産だけに依存する非常に不安定で脆弱なアップサイクルを迎えた状況だ。 そして来年、サムスンはこのような脆弱なアップサイクルを終わらせることができる独歩的な力を保有することになる。 来年のNANDアップサイクルが続くかどうかは、ひたすら三星の意志にかかっている。 そしてもしサムスンがアップサイクルを終えることに決めたとすれば、日本は過去のDRAMチキンゲームでサムスンから経験した恐怖と絶望を、圧倒的な力の格差をNANDでも再び経験することになるだろう。>>15

サムスンのt利益見てから言ってくれよ!三星グループの凄まじい威厳

三星グループの主要系列会社の営業利益見通し(証券会社の資料)

三星電子、2025年営業利益52兆ウォン、2027年約100兆ウォン前後の見通し

三星SDI、2027年の営業利益6兆ウォン見通し

三星物産+重工業+エンジニアリング、2025年営業利益6兆ウォン見通し

三星バイオロジクス、2027年の営業利益3兆ウォン見通し

三星生命+三星火災+三星証券、2025年営業利益7兆ウォン見通し

三星電気、2027年の営業利益3兆ウォン見通し

三星SDS、2025年の営業利益1兆2000億ウォン見通し

ホテル新羅+第一企画+エスワン2025年営業利益1兆ウォン展望

三星電子だけを見ると、内部事業部署別に

2027年Dラム営業利益40兆ウォン台、NAND営業利益15兆ウォン、ファウンドリー営業利益 15兆ウォン、ディスプレイ営業利益8兆ウォン、スマートフォン&通信装備営業利益16兆ウォン、

テレビ生活家電の営業利益3兆ウォン、ハーマン営業利益2兆ウォンの見通し

さらに圧倒的な現金保有で数十兆ウォンの現金投げで、海外大手企業M&Aの有力、すなわち利益はさらに増える。サムスン電子が第4四半期の売上高と営業利益は第3四半期よりそれぞれ11.3%増えた74兆6000億ウォン、76.8%増加した4兆3000億ウォン水準に達すると期待している」と明らかにした

「SKハイニックス、第4四半期の全社黒字転換を予想」

イ研究員は「SKハイニックスは下半期に業界最高のDラム営業利益率を達成する展望であり、ライバル会社の在庫減少速度が振るわない反面、最も速い在庫縮小成果を見せる展望」と指摘した。

彼は「SKハイニックスの第3四半期の売上額は8兆3400億ウォン、営業損失-1兆4800億ウォンと予想される」として「Dラムは出荷好調と平均販売価格(ASP)は前四半期対比7%上昇したおかげで営業利益率11%に黒字転換が予想される」と言及した。

彼は「NANDは依然として-2兆ウォンの赤字が予想されるが、価格安定のおかげで前四半期より損失規模は縮小された展望」と話した。

彼は「第4四半期はメモリー価格引き上げと中国モバイル半導体RushOrderおよび高容量Dラム販売好調で、売上高9兆9800億ウォンおよび営業利益729億ウォンの黒字転換を予想する」と診断した。第3四半期はDラム黒字

第4四半期は全体黒字

ただしNANDはサムスン電子の意図的なチキンゲームで、来年も赤字持続

三星電子、来年のDラムは20兆ウォンの黒字、NANDは2兆ウォンの赤字見通し

2025年はDラム30兆ウォンの黒字、NANDは2兆ウォンの黒字見通し

要約:キオスクシア終わった。

キオスクシア/WDがマイクロンに買収されるとNANDの収益が爆発的に増加윤석열은 한국의 무역수지를 줄이려고는 목적으로 대통령 한거 아닌가요ㅋㅋㅋㅋㅋㅋㅋㅋㅋ.

韓国人は何か勘違いをしているようだが、

wdキオクシアが潰れても日本人は困らない。

補助金突っ込んだ経産省もリスクは織り込み済みだろう。

韓国におけるハイニクスと一緒で、潰れるならそれで良い。

日本にメモリベンダーが無きゃいけないわけでもなし。>>6

そろそろスペースで体裁を整えるの諦めませんか?勤め先でそんなんやらかしたら、同僚から盛大にバカにされませんか?- 26

名無し2023/10/23(Mon) 20:00:15(1/1)

このレスは削除されています

メモリー輸出も、AI時代の非メモリーも不振…赤信号灯った「半導体強国」韓国

5年間でメモリー半導体の輸出額は半分に減った。特にここ2年間は、毎年輸出額の減少率が2桁に達した。世界のメモリー市場で、サムスン電子とSKハイニックスを中心とした韓国の半導体大手のシェアは、約10年間にわたり60%前後に達するほど独占的地位を保っているにもかかわらず、輸出額において急激な変化が現れたのだ。専門家たちは、業況によって大きく左右されるメモリー中心の韓国の半導体産業構造に内在した弱点が露呈した2年だと評価する。

相対的に安定した成長をみせる非メモリー半導体市場では、韓国の影響力は微々たるものだ。産業研究院の資料によると、国別の非メモリー半導体のシェア(売上ベース)は韓国が3.3%で、台湾(10.3%)、日本(9.2%)、中国(6.5%)を下回っている。半導体設計分野の強い米国が54.5%を占めている。世界の半導体市場で、メモリー半導体の比重は23.88%(市場規模187兆ウォン)である一方、非メモリー半導体は76.12%(593兆ウォン)。韓国が強い存在感を放っているのは小規模な市場だけという話だ。

サムスン電子の半導体事業部(DS)内外では「四面楚歌」という反応まで出ている。

サムスンが2019年にHBM開発チームを解体したのは、サムスンが未来の動向をうまく予測できなかった事例に挙げられる。匿名の半導体業界関係者は「HBM2製品まで市場優位を占めていたサムスンが、2019年に収益性が保障されないとの理由でHBM開発チームを解体した。当時は下降局面に対応しようとした選択だったが、未来を読めなかった短期的な戦略がAI半導体市場の初期に苦戦する結果を生んだ」と話した。

非メモリー分野では、数年にわたって挑戦をしているものの、ライバルを遠くから追いかけている格好だ。非メモリー半導体を作る領域であるファウンドリ(半導体委託生産)市場でトップ業者である台湾のTSMCが、アップルやNVIDIA、AMDなど大型顧客企業を確保し、1位の地位を固めている。一方、サムスン電子が大手顧客企業から受注したというニュースは聞こえてこない。

https://japan.hani.co.kr/arti/economy/49523.html>>1

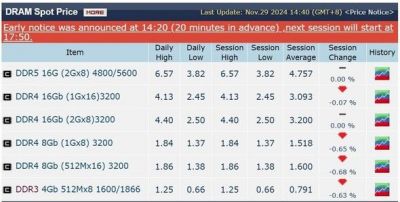

11月のDRAM・NAND価格、最大幅で暴落…需要不振で在庫増

11月のメモリー半導体の月平均価格が、DRAM・NAND揃って今年最大幅で暴落した。

29日の「DRAMeXchange」の情報によると、パソコン用DRAM汎用製品(DDR48Gb1Gx8)の11月の平均固定取引価格は前月比20.59%下がった1.35ドルと集計された。DRAM価格は昨年10月から概して上昇曲線を描いていたが、5~7月に横ばいを経て8月に下落転換した。続いて9月には前月比17.07%急落し、10月は変動がなかった。メモリーカード・USB用NAND型フラッシュ汎用製品(128Gb 16Gx8 MLC)の11月の平均固定取引価格は前月比29.80%下落した2.16ドルとなった。NAND価格は昨年10月から5カ月連続で上昇した後、横ばいを維持していたが、9月から下落傾向に転じた。

供給過剰の中でメモリー価格は下落局面にあるが、PCなどの需要業者が在庫管理に集中し、市場の需要までが低迷しているうえ、一部のメモリー供給企業が低価格競争を繰り広げ、価格下落傾向を煽っている。市場調査業者トレンドフォースはメモリー価格の流れについて「11月の1カ月間、台湾の供給企業が市場シェアと受注増を狙って低価格競争を行った結果、NAND型フラッシュメモリーの価格が下落した。PC業者の在庫水準は今年第4四半期初め基準で在庫物量が10~16週であり、これを今年末までに8~14週に下げることを目標にするだろう」との見通しを示した。在庫物量の目標値達成のためにメモリーの仕入れ・確保をさらに遅らせるという意味だ。さらに「12月の価格も消費改善が遅く、高水準の在庫で回復の可能性は低いだろう」と予想した。

https://www.hani.co.kr/arti/economy/economy_general/1169983.htmlまたダメだったのか韓国人w

そういえば今年後半からスーパーサイクルで2年続くとも言ってたな

何処に行ったんでしょうね?スーパーサイクルw>>30

じゃあこんなスレ立てるなよ。韓国サムスン電子やハイニクスはメモリー半導体の中でもDRAMだけという事になる(笑)そのメモリー半導体もPC需要の落ち込みと中国企業の過剰生産による安値競争に晒されていて利益が見込めない(笑)サムスンやハイニクス等の利益が減少すると設備投資が出来なくなり韓国経済は更に冷え込む(笑)負のスパイラル(笑)

>>34

お金が払えないのか知らないけど

歩留まりが改善出来なくてストップしてるみたいよ>>34

>>30

サムスン転落で韓国経済も没落へ。法人税全体の2割を納める大黒柱が業績不振に陥った理由=勝又壽良

2024年11月18日

https://www.mag2.com/p/money/1550018

(中略)サムスンの抱える業病

私は、かつて『サムスン崩壊』(2016年、宝島社)を著した。この中で強調したのは次のような点である。

1)サムスンの前身は、貿易商であることでビジネスチャンスへの嗅覚が極めて強い

2)必要な技術を外から導入する経営スタイル。

「1人の天才は、10万人の社員を養う」

3)財閥制によるワンマン経営で、社内は指示待ち

日本製造業の沿革をみると、いずれも技術者が国益追求という「公的目的」を掲げて技術開発に取り組んできた。たとえば、日立製作所は国産モーター開発であった。松下電器(パナソニック)は、電気ソケットの開発。ソニーは、テープレコーダーやトランジスター開発というように、いずれも自社技術の開発で事業を拡張させてきた。

サムスンは、貿易商が出自である。何か儲かるものはないかという嗅覚を働かせて、日本の三洋電機(パナソニックへ吸収)の下請けになり製造業を始めた。この延長で、半導体の存在を知り、日本から技術者を「高額アルバイト」で雇い、半導体技術を身につけたという経緯だ。日本企業と正式な技術導入契約を結んだものではない。法的には、「技術窃取」である。

サムスンは、この「違法ビジネス」で成功して巨万の富を積むことになった。サムスンが現在、技術の壁に突き当たっているのは、製造業でありながら「貿易商感覚」が抜けきらないことにある。自社技術開発にエネルギーを使わないのだ。日本からメモリー半導体技術を学んでも、もう一段上の非メモリー半導体技術に手を出さなかった。メモリー半導体技術だけで収益的に満足して、非メモリー半導体技術には興味を示さなかったのであろう。

必要な技術は、外部から導入すればいいという発想は、貿易商的アイデアである。技術を「仕入れる」という感覚なのだ。1人の天才は、10万人の社員を養うと豪語していた。これは、1人の優秀な技術者がいれば、一般社員は「ボンクラ」でいいという意味にも受け取れる。

こうして、「指示待ち社員」を増やすことになった。財閥のワンマン経営を支える社内組織ができあがったのだ。>>34

삼성전자, 테일러 공장 공사대금 미납?…삼성물산, 美 현지서 차입 준비.

삼성물산, 2.5억달러 조달 준비중.

"美 테일러 공장 공사대금 지급 지연돼"

삼성물산 "운전자금 확보 목적" 반박.

삼성전자향 매출 감소 추세.

주택 사업 확장하는 조짐 보여.

삼성전자의 실적 부진이 삼성물산에도 영향을 미치는 모양새다. 삼성전자가 미국 테일러 공장 공사대금을 삼성물산에 제때 지급하지 못하자 삼성물산이 자금 조달에 나선 것으로 전해진다.

투자은행(IB) 업계에 따르면 삼성물산은 미국에서 한도대출(RCF)과 상호대출(바이래터럴론)을 활용해 2억5000만달러(약 3455억원) 조달을 준비하고 있다.

삼성물산은 "검토하고 있는 건 사실"이라며 "다만 미국 법인에서 안정적인 운전자금을 확보하기 위한 목적"이라 밝혔다.

그러나 삼성그룹에 정통한 한 관계자는 "삼성물산이 자금을 조달하는 이유는 삼성전자로부터 미국 테일러 공장 관련 공사대금을 제대로 지급받지 못하기 때문으로 파악된다"고 말했다.

삼성물산의 유동성이 부족한 편은 아니지만, 삼성전자가 공사대금을 제때 지급하지 않아 난처한 경우가 왕왕 발생하는 것으로 전해진다. 삼성물산의 현금 및 현금성 자산은 올해 6월 기준 4조1235억원이다.

삼성전자가 '재무제표 관리'를 위해 공사대금을 제때 지급하지 않는다는 분석도 나온다. 공사대금을 지급하지 않으면 그만큼 현금을 보유하게 돼 단기적으로 현금 유동성이 개선된다는 설명이다. 삼성전자의 현금 및 현금성 자산은 올해 6월 49조8444억원으로 전분기 대비 27.8% 줄어들었다. 아울러 삼성전자는 3분기에 영업이익 9조1000억원을 기록하며 시장 기대치를 밑도는 성적을 내놨다. 직전 분기보다 12% 이상 하락한 수치다.

https://www.investchosun.com/site/data/html_dir/2024/11/04/2024110480003.html>>39

サムスン電子、テイラー工場工事代金未納?...サムスン物産、米現地から借入準備

https://www.investchosun.com/m/article.html?contid=2024110480003

入力 24.11.04 07:00

サムスン物産、2.5億ドル調達準備中

「米テイラー工場工事代金支給遅延される」

サムスン物産「運転資金確保目的」反論

サムスン電子向売上減少傾向

住宅事業を拡張する兆しが見える

サムスン電子の業績不振がサムスン物産にも影響を及ぼすようだ。サムスン電子がアメリカのテイラー工場の工事代金をサムスン物産に期限内に支払えなかったため、サムスン物産が資金調達に出たと伝えられている。 投資銀行(IB)業界によると、サムスン物産はアメリカで限度貸付(RCF)と相互貸付(バイラテラローン)を活用して2億5000万ドル(約3455億ウォン)の調達を準備している。 サムスン物産は「検討しているのは事実」と「ただアメリカの法人で安定した運転資金を確保するための目的」だと明らかにした。 しかし、サムスングループに精通したある関係者は「サムスン物産が資金を調達する理由はサムスン電子からアメリカのテイラー工場関連工事代金をきちんと支給されないためだと把握される」と述べた。 サムスン物産の流動性が足りない方ではないが、サムスン電子が工事代金を期限内に支払わず困った場合が多々発生すると伝えられている。サムスン物産の現金及び現金性資産は今年6月基準4兆1235億ウォンである。 サムスン電子が「財務諸表管理」のために工事代金を適時に支給しないという分析も出る。工事代金を支払わなければ、それだけ現金を保有することになり、短期的に現金流動性が改善されるという説明だ。サムスン電子の現金及び現金性資産は今年6月49兆8444億ウォンで前四半期比27.8%減った。併せてサムスン電子は3四半期に営業利益9兆1000億ウォンを記録し、市場の期待値を下回る成績を出した。直前四半期より12%以上下落した数値だ。 過ぎた2022年上半期に着工したテイラー1工場は昨年末基準工事進行率が88%だ。当初、今年の下半期に稼働するという目標だったが、完工時点はずっと遅れている。他にも新規ラインで建設を推進していた平沢P4、P5工場は追加設備投資が止まった。>>39>>41>>42

サムスングループの工事代金遅延は今回が初めてではない。サムスングループ関連会社はグループ内の施工を担当したサムスン物産、サムスンE&Aなどに「甲」の位置にあると伝えられている。施工を外部施工業者が引き受けたら、工事代金の納付が遅れることを想像しにくい。 サムスンバイオロジックスは2022年仁川松島5工場をサムスンE&Aと契約書を作成しないまま着工した。本契約を結ばずに施工会社であるサムスンエンジニアリングは、頭金はもちろん、前払い金と工程によって支給される既成金もすべて受け取れず、今年も自己資金で工事を進めた。6月末基準の公正率は87.1%だ。 金融投資業界のある関係者は「サムスン電子は慣行的にグループ内の施工士に工事代金を時間通りに払わなかった」とし、「このような短期戦略を活用して財務諸表を管理すると最近難しい状況が解決されない」と評価した。 サムスン物産建設部門の売上比サムスン物産がサムスン電子と営業取引した金額が占める割合は徐々に減っている。2022年の割合は48%でサムスン物産の売上の半分を占めたが、▲2023年29.3%▲2024年上半期20.9%を記録した。過去高金利及び工事費の引き上げで不動産景気が不振だった時もサムスン物産はサムスン電子の「受恵」を受けたが、サムスン電子が不振で影響力も徐々に与える様子だ。建設部門はサムスン物産の売上の46%を占めている。 サムスン物産は最近住宅事業を拡大する兆しだ。11年連続施工能力評価1位を記録したが、その間住宅事業の損益寄与度が相対的に低かった。 ユアンタ証券は「2017年以降2022年まで持続的に縮小中だった住宅事業受注残高規模が2023年から増加傾向に転換した」とし「2024年に(昨年に比べて2兆1000億ウォン増加した)3兆4000億ウォン規模の施工権確保を推進(しており)、施工権拡大の動きは住宅市場回復の可能性に対するサムスン物産の認識変化を示すところだと判断する」と分析した。>>39>>41>>42>>43>>44

朝鮮ビズ

[独占]サムスン電子、ファウンドリー生産ラインが次々と「シャットダウン」...設備投資も保留

2024.9.27.16:40

https://v.daum.net/v/20240927164015097

低調な注文数量に持続する赤字「二中古」

平沢P2、P3ファウンドリー生産ライン一部シャットダウン

P4、P5ファウンドリー設備投資も暫定中止

サムスン電子が平沢キャンパスのファウンドリー(委託生産)生産ラインのうち、一部の船団工程設備を完全に消してしまう「シャットダウン」を断行していると把握された。TSMCに追いつくために製造施設を先に建てた後、注文を受ける「セルファースト」戦略が過剰投資につながったという指摘が提起される。建設を進めていた平沢キャンパスP4、P5工場に予定されていたファウンドリー発注も保留されたりキャンセルされたことが知られている。

27日半導体業界によると、サムスン電子は平沢キャンパスP2、P3工場のファウンドリーラインの4nm(ナノメートル・10億分の1m)と5nm、7nm生産ラインの設備を30%水準でシャットダウンしていると把握された。新規ラインで建設を推進していたP4、P5工場などの装備搬入も延期され、事実上追加設備投資も中止された。

P3工場は12万8900m2(サッカー場16個の大きさ)に達する半導体生産ラインである。該当DRAMとNANDフラッシュメモリ、ファウンドリー生産ラインが構築されている。サムスン電子は2020年当該ラインに合計30兆ウォン以上の大規模投資を執行する計画だと明らかにした。P3はP2ラインより1.5倍ほど規模が大きい生産基地で、今年初めにファウンドリー設備のセットアップが完了した。

低調な受注物量と続いている赤字構造に生産ライン構築が完了したにもかかわらず、原価削減のために「シャットダウン」を断行したと分析される。昨年サムスンファウンドリーは2兆ウォンに近い赤字を記録したと推定される。半導体業界関係者は「設備を一度消すと正常化するまで相当な時間がかかるため、注文物量がなくても稼働率を下げる程度」とし、「サムスン電子ファウンドリー船団工程ラインで30%近く設備を完全に消してしまう事例は今回が初めてのようだ」と述べた。>>39>>41>>42>>43>>44>>45

サムスン電子の無理なファウンドリー投資が失策につながったという批判が提起される。顧客社確保戦略と量産工程安定化などが不備な状態で無理に生産能力を拡張し、危機を自引きしたということだ。サムスン電子は昨年、半導体業況が低迷したにも関わらず、創立以来最大規模の約54兆ウォンの設備投資を断行した。

カン・ソンチョル半導体ディスプレイ技術学会研究委員は「ゲート-オール-アラウンド(GAA)などの技術を世界で初めて開発し、自信を持って大規模な投資を断行したが、結局クアルコムとアップルなどの大型顧客社を誘致できず、ファウンドリー事業が危機に瀕した状況」とし、「TSMCとの格差を縮めるための投資は避けられない選択だったが、このような状況が続いてこれまでの過度な投資が失策だったという批判が提起される」と述べた。

これに対してサムスン電子の関係者は「具体的な装備稼働状況は公開できない」と答えた。>>47

サムスン電子、10兆ウォンの自社株買いで株価5万ウォン回復…カギはメモリー競争力

5万ウォンを割り込んだサムスン電子の株価が下落傾向を止め2営業日連続で大きく値を上げた。同社が明らかにした大規模自社株買い計画が反騰の動力になった。だがサムスン電子そのものの競争力に対する市場の疑問を解消できなければ株価浮揚策の効果は長く続かないだろうという診断が出ている。

18日のサムスン電子の株価は前営業日より5.98%上がった5万6700ウォンで取引を終えた。8日から5営業日連続で下がり4万ウォン台にまで落ち込んだ株価は、15日に7.21%急騰したのに続きこの日も大幅に上昇した。サムスン電子の株主価値向上政策に市場が前向きに反応したと分析される。>>41

サムスン電子の6月時点で現金及び現金性資産は49.8兆ウォンで昨年より27.8%減ってるって。

減り方が半端ない。ww>>44

>サムスンバイオロジックスの場合、今年グローバル製薬会社と相次いで委託生産契約を締結し、歴代級受注成果を記録している。現在グローバル上位20カ所の製薬会社のうち計17カ所を顧客社として確保している。2011年設立以降、累積受注総額は約21兆2535億ウォン(154億ドル)を突破した状態だ。増加するバイオ医薬品需要に先制的に対応するために推進した生産設備拡充戦略は現在進行型でもある。新しい5工場(年産18万リットル規模)が来年4月稼働を目標に建設中の状況。生産物量拡大が売上と収益性向上につながったという点を勘案すると、5工場の新設も成長動力として評価できる。これに合わせて今年だけで4種の新規技術プラットフォームと顧客社カスタマイズサービスパッケージを披露するなど、グローバル医薬品委託生産・研究分野の競争力強化を並行している。

日本の製薬会社は創薬から出来るけど韓国はそれが出来ない。

委託生産という仕事しか出来ない時点で韓国の製薬業界

は終わってるし、ノーベル医学・生理学賞の受賞者もいないわけだw>>44

自社株買いも空しくw>>47

サムスン電子、米半導体企業との特許裁判で敗訴、1660億ウォンの賠償命令

米国の裁判所がサムスン電子に対し「米国の半導体メーカー・ネットリストの特許を侵害した」として1億1800万ドル(約182億円)の賠償金支払いを命じる判決を下した。

ロイター通信などが22日(現地時間)に報じた。それによると米テキサス州マーシャルの米連邦裁判所陪審員団は同日、高性能メモリー製品のデータ処理向上技術を巡る両社の特許訴訟で上記の決定を下した。陪審員団はサムスン電子による特許侵害を「意図的」と判断したが、今後裁判官が賠償金を最大で3倍にまで増やす可能性もあるという。ロイター通信が伝えた。

ネットリストは「サムスン電子のクラウドサーバーに使用されているメモリーモジュールなどが特許を侵害している」として訴えを起こした。ネットリストは同社の技術革新によりメモリーモジュールの電力効率を向上させたと主張してきたが、これに対してサムスン電子は「問題の特許は無効であり、自分たちの技術はネットリストの技術とは違った形で作動している」と反論した。

サムスン電子はさらに「ネットリストは国際標準に従う際に必要な技術について、公正なライセンス(許可)を提供すべき義務に違反した」としてデラウェア州の連邦裁判所に別の訴えを起こしている。米カリフォルニア州アーバインに本社を置くネットリストは2000年にLG半導体の社員だったホン・チュンギ氏が設立した会社だ。

ネットリストは昨年も関連する裁判でサムスン電子から3億300万ドル(約470億円)の賠償を勝ち取り、今年5月には同じ特許を巡るマイクロンとの別の訴訟で4億4500万ドル(約685億円)の賠償を受け取る決定を受けた。ロイター通信は「サムスン電子とネットリストは双方共に今回の判決に関するコメント要請に応じなかった」と報じた。

https://www.chosunonline.com/site/data/html_dir/2024/11/25/2024112580046.htmlチョパーリ、大変なことになったニダ!台湾島チャンケ野郎がシェア拡大を狙ってメモリ半導体を低価格で大量供給してるらしいニダ!すぐにやめさせるニダ!

ということらしいです。>>48

下請けの瓶詰め作業も大事だよ

頑張って👍👍>>41

サムスンは自社株買いに走っている。更に汎用型メモリーは国際的に価格が下がっている。サムスンの歩留まり是正が進まず米国の大口顧客の受注を軒並み逃がしている。サムスンは崩壊危機の赤信号が灯り始めている(笑)>>1

好況サイクルに乗ればね。HBMがどれだけ売れても

市場規模はDRAM、フラッシュメモリーが大きいんだよwww

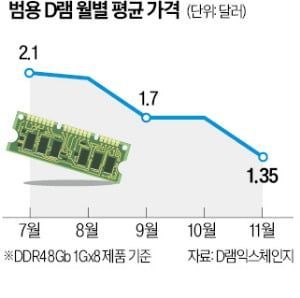

ユニバーサルDRAM値今月20%引き…14ヶ月で最低

グローバル需要鈍化に直撃弾 NAND

フラッシュも3ヶ月連続急落

汎用DRAM価格が今月21%下落し、1年2カ月ぶりに最低値に落ちた。汎用NANDフラッシュ価格も30%近く下がり、3カ月連続で暴落税を続けた。半導体業界は、汎用製品の供給過剰がダブルデータレート5(DDR5)など最新の半導体に移りつくことができることを懸念して触覚を急がせている。

29日、市場調査会社のDRAMエクスチェンジによると、PC用汎用DRAM(DDR4 8Gb 1Gx8)のこの日の平均固定取引価格は、前月比20.59%下落した1.35ドルと集計された。 2023年9月(1.3ドル)後最も低い。 DRAM価格は昨年末から今年上半期まで回復傾向を見せたが、9月に17.07%落ち、急落に転じた。

価格が急落したのは、PC販売の鈍化で汎用製品の需要が減った中、中国メモリ半導体メーカー創新メモリテクノロジー(CXMT)が安値に物量を注ぎ出して価格下落を煽ったためだ。最近、CXMTは現物価より25~45%低い0.75~1ドルでDDR4 8Gb(ギガビット)を売っていると調査された。

https://n.news.naver.com/article/015/00050633961>>39

嘘ですね

SAMSUNGの現金はそこまでありませんよ

三星電子103兆ウォン?

43兆1313億ウォンですよ

2024年第3四半期報告書によると、サムスン電子が保有している流動資産は219兆2351億ウォンだ。 この中で現金および現金性資産が43兆1313億ウォン、定期預金·マネーマーケットファンドなど短期金融商品が60兆6165億ウォンに達する>>44

こいつイカコインだろ?

すぐに逃げる負け犬

SAMSUNGVAIO

日本では中小製薬企業より小さいwww- 62

このレスは削除されています

- 63

このレスは削除されています

"メモリ価格の上昇、鈍化へ 26年3QはDRAMもNANDも10%台"

https://l.smartnews.com/m-83JC5sYw/nSqez1

Trendforce:来年度メモリーメーカー別CapEx展望

64

ツイートLINEお気に入り47 13

13

レス投稿

画像をタップで並べ替え / 『×』で選択解除