米国などの主要国の通貨緊縮基調が予想より長びく可能性が高まっている中、韓国でも長短期市場金利の上昇により、銀行の貸付金利も急激に上昇している。一部の都市銀行では、変動金利型住宅担保融資の最高金利が今年に入って初めて年7%を超えた。

24日時点の銀行連合会の消費者ポータルと5大都市銀行(KB国民・新韓・ハナ・ウリィ・NH農協銀行)の金融商品の案内資料を総合すると、先月末には年3.38~6.25%だった混合型住宅担保融資の金利は、22日現在で年3.9~6.469%にまで上昇している。5年物の銀行債の金利に連動する混合型住宅担保融資は、固定金利が5年間適用され、その後は変動金利に移行する貸付だ。5年満期の銀行債の金利は8月末の年4.38%(AA-等級ベース)から22日現在は4.55%へと0.17ポイント(3.9%)上昇し、住宅担保融資の金利を引き上げた。

特に「COFIX(資金調達コスト指数)」を指標金利として用いる変動型融資は年4.27~7.099%で、わずか20日あまりで最大値が0.13ポイントの上昇を記録した。銀行の変動金利型住宅担保融資の最高金利が7%を超えたのは、昨年12月(最大値7.603%)以来9カ月ぶり。1年満期の信用貸付金利(1等級)も22日現在年4.56~6.56%で、8月末に比べ最小値、最大値ともに0.14ポイントずつ上昇した。

満期を問わず銀行の貸付金利が上昇しているにもかかわらず、家計債務の増加はおさまっていない。21日現在、5大都市銀行の家計融資残高は682兆4539億ウォン(約75兆7000億円)で、8月末に比べ1兆6419億ウォン(約1820億円)増加している。4月から増加に転じた5大銀行の家計融資残高は、8月に1兆5912億ウォン増加したのに続き、9月に入ってからはわずか20日あまりで前月の増加幅を上回った。米国などの主要国の通貨政策の緊縮基調が予想より長びいているため、韓国の銀行窓口の高金利も長期化するだろうとの見通しが固まりつつある。銀行から借金している家計の元利金返済負担は、日を追うごとに重くなっていく兆しを示している。

https://www.hani.co.kr/arti/economy/finance/1109848.html不動産の規制緩和→家計債務が減らない→金利が高いので返済がきつい →消費が減退する

不動産の規制強化→不動産下落・・・

どちらを選ぼうと不況しかない。>>12

朝鮮人の子孫なら朝鮮人だろ?

馬鹿なのか?

それより、韓国の借金相当ヤバいぞ。

韓国家計債務がgdpより多いと言うことは、朝鮮人の借金は第2金融圏からの借金が圧倒的に多いんだからな。

金利が最低でも7%以上だろ?

そのほかのコロナ融資返済が始まるから、年末頃には破産ラッシュだよ。>>23

スレ違いなんだよ。

だから、朝鮮人は嫌われる。- 25

名無し2023/09/25(Mon) 19:54:19(1/2)

このレスは削除されています

>>1

韓国の様に国が統計を捏造すると、海外の信用度が低下し、国の経済に悪影響を及ぼす。中国がその良い例だ。

2017年、当時の黄秀慶統計庁長を解任して文在寅政府は統計操作のために統計庁の電算網まで変造した。韓国の全体世帯所得が減少したという調査結果を1.0%増加したことに変えた。

韓国では今年8月までに企業破産申請1034件を超えた。9月は昨年対比倍のペースで増加中。

もうすぐ韓国でも金利を上げるだろうが、変動金利で融資を受けて家を購入した韓国人は耐えるのが難しい。中国も同じだけど、不動産投資(借金)で国内経済回すシステムって、不確定な未来の成長を先取りして消費するって事だから。

消費したのに成長しないなら、そのまま資産で補えない負債=借金として背負うしかない。

破産するかコツコツ返すかしか無いんじゃないの。韓国人は高学歴の人が多いのに金融の事には無知ですね

ヤバいな、権力者わ。人様に権力もたせてはならないという。。

- 32

このレスは削除されています

川の水は、そろそろ冷たくなるね

練炭がお勧めだよいつの間にかまた韓国koreanは金利の奴隷になるようだ。

貸して7%なら、その金融機関の預金金利は5%もないだろうな?

5%の金利で朝鮮の金融機関に預金は預けられないよな。

20%でも怖い。預金から考えれば、貸し出し金利は30%ぐらいで良いんじゃね?😆この状況なら、たしかに電気代は上げられないわな。韓国電力が20兆円の借金があろうとも、無理なもんは無理だよな。

中国も韓国も似たような状態だな。

中国の方が先に建築業が破綻したけど、韓国も破綻しそう。>>26

"韓国人は切腹ではなく川に飛び込むんだろ

それが練炭で一酸化炭素中毒?"

岩山から飛び立つんじゃない?

大統領だった人が自ら模範を示したと聞いたけど。>>39

科学的な思考が出来ない以前に、数を数えることさえ出来ない韓国人w

借金が世界最大でも、それ以上の額の金を貸しているのが日本。

国も、企業も、国民も、それぞれが国の全財産を売り払っても、返せない額の借金をしていているのが韓国。>>39

何十回説明されても聞かないんだからもう説明しないよ。

韓国が終わるまでコメディだと思ってなさい。역사를 잊은 민족에게 미래는 없다ㅋㅋㅋㅋㅋㅋ.

減る朝鮮

일본이 망했으면 좋겠다

>>17

韓国軍ではアナルセックスを頻繁にすると聞いたw- 46

このレスは削除されています

取り敢えず、借りられるだけ借りて

贅沢して

練炭を買え(^^♪- 48

このレスは削除されています

もう終わりだヨコの国

だから早めにデフォっておけよ。

延ばせば延ばすほど傷口が広がるぞ(笑)- 51

このレスは削除されています

>>23

悔しいのか?

悔しいんだろ?

でもな 話題逸らしをしても 事実は変わらないし 韓国人の本質も変わらないw

韓国が世界的に知られなきゃ ここまで嫌われることもなかったかもなwww韓国の銀行の7%突破の金利は日本のカードローンと金利は変りません

韓国の外貨準備高は在日の資産も入ってるんだよなw

在日の資産を除けば、韓国の資産は殆どないに等しいwどうするもこうするも、打つ手がないから今の状態になっている訳で、つまり、滅びの道しかないという日本人の主張が証明された訳で、

結局、何が言いたいかと言うと

また日本人が勝ってしまった韓国で運用する気はない

韓国、家計貸出6カ月間増加…借金も赤信号

韓国では高金利にもかかわらず家計貸出増加が6カ月間にわたって持続している。政府の不動産規制緩和と来年の利下げに対する期待が影響を及ぼしているものとみられる。12日、金融委員会・金融監督院によると、9月の全金融圏家計貸出額は2兆4000億ウォン(約2663億円)増となった。8月(6兆1000億ウォン)に比べて規模は縮小したものの、今年4月から6カ月にわたって増加の流れが続いている。

家計貸出増加を牽引(けんいん)したのは住宅担保ローンだ。9月の全金融圏の住宅担保ローンは5兆7000億ウォン増だった。相対的に金利が高い第二金融圏(保険や証券など)は4000億ウォン減少したが銀行圏が需要を吸収しながら前月比6兆1000億ウォン増加した。ただし銀行圏の住宅担保ローン増加幅も8月(7兆ウォン)に比べて小幅に減った。金融当局の介入で各銀行が50年満期住宅担保ローンを縮小するなど貸出条件を強化した影響だ。

全金融圏のその他貸出は秋夕(チュソク、中秋)賞与金の流入などで信用貸出が減り、3兆3000億ウォン減少した。

家計貸出増加は11月まで続くだろうという観測が出ている。韓国銀行金融市場チームのユン・オクジャ次長は「10月には通常秋の引越しシーズン効果が現れる」としながら「ただし、政府で特例ポグムジャリローン一般型の受付を中断して家計貸出を管理していることから今後貸出を制約する要因になり得る」と話した。金融当局も「家計貸出増加幅が10月に再び増えることが予想され、安定的に管理していく計画」と明らかにした。

https://japanese.joins.com/JArticle/310117?servcode=300§code=340>最高年7%突破

借金して不動産投資、株に投資している朝鮮人さん、今どんな気持ち?

利回り7%超えの案件が見つかるといいねクレジットカード💳止められてる韓国人って多いのかな?🤣

韓国の多重債務者448万人 過去最高

韓国で3つ以上の金融機関から融資を受けた「多重債務者」が今年6月末現在で過去最高の448万人を記録したことが分かった。多重債務者は金利上昇局面で利子負担の増大による直撃を受けることが懸念される。

韓国銀行が16日、梁敬淑(ヤン・ギョンスク)国会議員に提出した「家計融資現況」によると、家計向け融資の債務者は1978万人だったことから、その4人に1人(22.6%)多重債務者という計算になる。この割合は3月末に続き過去最高だった。

多重債務者の借入総額は572兆4000億ウォン(約63兆5500億円)、1人当たり平均借入額は1億2785万ウォンと推定される。多重債務者の債務返済比率(デット・サービス・レシオ=DSR)は61.5%だった。DSRは債務者による年間の元利償還額を年収で割った値だ。この数字が高いほど返済負担が大きいことを示す。金融当局などはDSRが70%前後に達すると、最低限の生計費を除いた所得の大半を債務返済に充てなければならない状況と見なす。

高金利で延滞率も上昇している。多重債務者の延滞率は6月末時点で1.4%で、3月末に比べ0.1ポイント上昇した。2020年3月末(1.4%)以降、約3年ぶりの高さだ。

多重債務者でありながら低所得(所得下位30%)または低信用(信用点数664点)の状態にある脆弱債務者が置かれた状況はさらに厳しい。家計向け融資の債務者のうち脆弱債務者の割合は6.4%で、20年末(6.4%)以降で最高だった。脆弱債務者のDSRは平均67.1%に達し、3月末より0.2ポイント上昇。13年末(67.4%)以降9年半ぶりの高さを記録した。

http://www.chosunonline.com/site/data/html_dir/2023/10/17/2023101780003.html庶民金融統合支援センターを訪れた20代の男性。

奨学金から生活費のための融資など、これまで金融会社4社から4,000万ウォン(=約440万円)を借りました。

[A氏/多重債務者]

「借りて返すほどではなかったのですが。急ぎのときに借りていました。融資を受ける時の金利自体が以前と大きく違ったりもしていて。120万ウォン(=約13万2,000円)程度は毎月返済しなければならない状況なのでかなり負担になっています。」

高金利のために利子が増えた上に融資の上限に達してしまい、これ以上頼るところがありません。

合計8,000万ウォン(=約880万円)を金融会社7社から借りた70代の男性は毎月稼ぐお金を借金返済に充てています。

[B氏/多重債務者]

「ローンが多いからです。7件もあるのでそれぞれから(督促の)電話が来たら私も耐えられません。今大変です。誰が最近言っていましたけどラーメンも食べられない状況になってしまいました。今は毎月200万ウォン(=約22万円)は稼がないと。口座から200万ウォン(=約22万円)奪われるので。」

このように3ヶ所以上からお金を借りた多重債務者は9月末基準で453万人と過去最大を記録しました(=2023年基準の韓国の総人口は約5,156万人)。

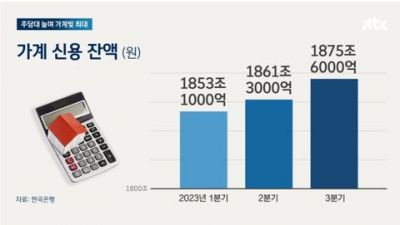

韓国銀行は融資とカードの信用取引などを全て合わせた第3四半期の家計信用が1,875兆ウォン(=約206兆円)を超えたと発表しました。

1四半期ぶりに14兆ウォン(=約1兆5,000億円)以上増え、過去最大を記録しました。

住宅担保融資とカードの使用が増えた上にカード会社による融資や政策金融が急増した影響です。

特に続く高金利が家計全体に広く影響を与え、限界の状況に追い込まれる債務者が更に増える見通しです。>>60

債務返済比率(デット・サービス・レシオ=DSR)は61.5%…

アホやん…

絶対に自転車操業やん…

(´Д`)- 63

このレスは削除されています

韓国、家計の債務返済率が連続過去最高値…所得を借金返済につぎ込むことに

韓国家計の所得に占める債務返済額の比率が再び史上最高値を記録し、3年6カ月にわたり上昇傾向を続けていることが分かった。

6日、国際決済銀行(BIS)がホームページに公開した主要国の家計部門の平均債務返済率(DSR)によれば、韓国は今年第2四半期末基準で14.2%と集計された。これは直前四半期より0.1ポイント、1年前と比べると1ポイント高い数値で、史上最高値記録を塗り替えた。韓国家計のDSRは、2020年第3四半期(12.3%)に最高値を記録した後、今年第2四半期まで休みなく上昇傾向を続けている。

家計DSRは家計が1年間に支出しなければならない債務の元金と利子費用を年間所得で割って計算した百分率で、この比率が高いほど稼ぐ所得に比べて借金の返済負担が大きいことを意味する。今年第2四半期基準で韓国家計のDSRは、調査対象17カ国の平均値(9.9%)を4.3ポイント上回り、オーストラリア(17.9%)、ノルウェー(17.7%)、カナダ(14.4%)に次いで4番目だ。米国(7.7%)、日本(7.4%)、ドイツ(5.2%)、フランス(6.3%)など主要国と比べると2倍前後高い。特に2020年第1四半期以降、14四半期連続でこの割合が高くなった国は韓国だけだ。同じ期間にデンマーク(13.8%→12.7%)、オランダ(14.6%→12.4%)、英国(9.2%→8.5%)、スペイン(5.9%→5.7%)などは比率が低くなり、「負債縮小」(デレバレッジング)が行われたと分析された。

国際決済銀行は、国別家計負債のマクロ経済的リスクの程度を同じ基準で比較するため、金融負債のない家計の所得まで含め、債務元利金の返済期間を13~18年として一括適用しDSRを算出する。しかし、金融負債のある家計だけを分離して平均DSRを算出すると、国際決済銀行の算出値よりはるかに高くなる。すなわち、韓国銀行が四半期別国民所得と家計信用統計に加え、独自の家計負債データベース(約100万世帯)を基に推定した、融資保有世帯の平均DSRは第2四半期末現在で39.8%に達する。

https://www.hani.co.kr/arti/economy/economy_general/1119327.html>>64

これって かなり深刻な問題だと思うんだけど 日本人なら

韓国人って こんな大きなマイナスでも

「サムスンが1四半期売り上げ1位」とか「現代自動車がアメリカで売れ行き好調」とか「K-pop世界で大人気」

あるいは

「○○ランキングで韓国が日本を抜いた」とか在日のコメに「良心的日本人」なんて 言ってりゃ幸せなんだからw韓国人の得意の家庭債務は踏み倒しします

韓国、家計債務どうする…9月の銀行貸付金利が急上昇、最高年7%突破

66

ツイートLINEお気に入り50 6

6

レス投稿

画像をタップで並べ替え / 『×』で選択解除