오늘의 리포트

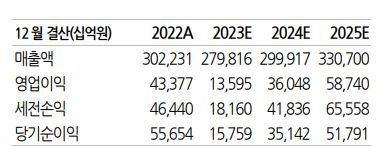

2025년 예상 실적

サムスン電子の売上330兆/営業利益58.7兆

現代自動車の売上高172兆/営業利益14.8兆

起亜自動車の売上高103兆/営業利益11.6兆

LG電子の売上96兆/営業利益5.3兆

LG化学の売上94兆/営業利益12.6兆

SKイノベーション 売上高 85兆/営業利益 4兆

現代モービスの売上高67兆/営業利益3.9兆

LGエナジーソリューション売上60兆/営業利益10.8兆

SKハイニックスの売上57兆/営業利益11.3兆

サムスン物産の売上45兆/営業利益3兆

サムスンSDIの売上高30兆/営業利益3.7兆中国から脱出したハイテク企業、先端生産基地を求めて韓国に

グローバル不動産サービス会社の韓国支社長A氏は最近、海外企業の韓国内工場敷地依頼要請が急に増えたと伝えた。 昨年下半期から一度や二度と連絡が来て、今年に入って急増し、一回性ではないという確信があったという。

A氏は韓国支社に発令された2004年以降20年間、韓国を離れるグローバル企業の不動産整理を数多く引き受けてきた。 最近、外国企業が支援施設ではなくR&Dや工場敷地の選定に大挙乗り出したのは、20年ぶりのことだと確信した。

韓国内の敷地選定を依頼した外資系企業の業種は、主に半導体とバイオで名前さえ言えば分かるところだという。 具体的な立地は半導体の場合、首都圏南部、バイオは仁川松島を1位に指定すると説明した。

米政府がインフレ削減法(IRA)、半導体支援法(チップス法)などで中国の首を絞めると、まさかと思っていたグローバル企業の「チャイナ脱出」が現実化しているものと分析される。 中国を出たハイテク企業の選択肢は多くない。 ハイテク企業が要求する製造基盤と先端技術を同時に満足する地域は韓国とシンガポール程度しかない。 しかし、シンガポールはサイズが小さすぎて生産基地としては適していないというのが現場の声だ。

先端製造基盤と優秀な人材、ここにグローバル1、2位の半導体企業とバイオ医薬品生産1位の会社が布陣している韓国を選択しないのがむしろおかしい。 外国企業が好む首都圏南部にはサムスン電子とSKハイニックス、仁川松島にはサムスンバイオロジクスとセルトリオンが位置している。>>1

2023年 韓国の主要産業~🤣😂😁

①半導体寒波…サムスン·SK第1四半期だけで8兆ウォンの営業損失/聯合ニュースTV

②サムスン電子、1-3月期連結決算95%減益~半導体部門4兆5,800億ウォンの大幅赤字

③SKハイニックス、1-3月期の営業損失3兆4023億ウォン…赤字転落>>30

韓国も排除対象なのに気づけよ。ww

アメリカに工場を移せ。ww>>30

馬鹿だなお前

政権が交代する度に手のひらを返すKoreaに、そんな価値はない- 35

名無し2023/04/28(Fri) 15:51:54(1/1)

このレスは削除されています

>>34

だから何を売るつもりなのか言ってみろよ

願望で歓喜する馬鹿はお前らだけ>>34

お前らの願望が実現したことが一度でもあるのか?>>34

証券会社レポートが当たったことが

一度もないんだよな

なにがうらやましいの?

教えてwww- 39

このレスは削除されています

- 40

このレスは削除されています

造船業とかも受注量で大喜びしていたが、結局のところ今のシオシオ状態なわけで、韓国人はやはり韓国人でしか無い。

>>1

未来予想もばかばかしくて笑えるけどな

こういうの自慢するなら通貨の単位は示せよ

>サムスン電子の売上330兆/営業利益58.7兆

兆でとめるなww兆円かと思ったぜ

未熟通貨だとさ、やたら単位がでかくなるんだからww

サムスン電子の売上330兆ウォン/営業利益58.7兆ウォン

と正しく表記しろよ>>43

良かったね♪(テキトー✨)>>43

メモリー半導体の投資に関しては上手にやってるよ。システム半導体の投資に関しては空回りしてる

この6年EUVにしてIBM以外にダイサイズの大きなチップを作れず、NVIDIA、Qualcomm、AMD、Intel、Appleから主要チップの生産から手を引かれた時点で予定は破綻してるだろ

3年前からの改善を目指した取り組みも全く話にならなかった。基調講演では立派そうに見えるのに実際にはチップが一つも作れないのはDUV時代のサムスンでは考えられない。半年ほどで改善できるのがサムスンの強みだったのにEUVになってから一度でも改善したか?12回も改善のチャンスあったんだぞ?>>43

メモリー半導体一本足打法がらの脱却を目指していたがな…

2年ほど前かな?

3Dイメージセンサーの多額投資でソニーの牙城を崩す!

とかやったたけど、結局手を引くという記事が出ていたな。

まあ後追い投資とはそんなもんであって、明るい未来ばかりがあるわけではないけど、韓国メーカーはそんなのばかりだからな。>>43

(* ̄- ̄)ふ~ん

で?

なに?>>43

金さえ積めば新技術を開発できると云う妄想…

韓国人だねぇ大韓民国の産油国としている

ペトロドルからシリコンドルへ

現在両国が設立推進中の米国立半導体技術センター(NSTC)*、韓国先端半導体技術センター(仮称、ASTC)間の協力案を設立段階から模索することにした。

* 米国側は25日、国立半導体技術センター(NSTC)設立·運営計画を発表したと発表し、近いうちに実務協議を通じて韓国側にこれについて具体的に説明し協力方案を模索することにした

2) 両国は次世代半導体、先端パッケージング、先端素材·部品·装備の3大先端半導体技術分野でのR&D、技術実証、人材交流なども同時に推進することで合意した。

同分野は韓米両国の民間協力需要が多く、半導体産業の革新を導く先端分野であり、設計と製造それぞれの半導体サプライチェーンリーダーである両国の協力シナジーが大きいものと予想される。>>49

そういうのよりも株の購入画像をID付きで貼って欲しい人々が今チップス法で対中国半導体装備輸出規制だけに注目するが、私はここでNSTCもやはり非常に注目しなければならないと思う。 もともと半導体の源泉技術は欧州研究機関であるIMECで行われてきた。 IMECは分担金さえ払えば誰でも加入でき、また分担金を払った分だけ自由に半導体源泉技術を開発し共有できる。 例えば、EUVの初期にIMECでTSMC、サムスン電子、インテル、ASMLが共同で技術を開発したりもした。 このようにIMECは半導体生態系が育つ出発点だった。 ところでNSTCは全く違う。 NSTCは米国が指定した選択された国のみ加入できる。 そして米国は今後、IMECの地位をNSTCが奪い、半導体生態系の始発点から米国と米国に従う友好国が独占しようとする状況だ。 こうなると、半導体のすべての技術標準をNSTCが主導することになる。 そしてNSTCに属さない国々、例えば中国にはスープもなくなる。

同時に今後半導体の未来を導く最先端技術、例えば次世代EUV技術、量子コンピュータ、非シリコン基盤半導体などの技術をNSTCに属した国家が共同で開発していくはずだが、中国一人だけの力でそのすべての未来技術を開発することははるかに難しくならざるを得ない。 いや、最初から開発が不可能かもしれない。 米国と中国の半導体技術格差が以前とは比べ物にならないほどさらに広がる可能性が非常に高い。私はそれでチップス法が韓国に申し分ない祝福だと思う。 まずチップス法で有力なライバルである台湾と中国の半導体を滅ぼし、また韓国は米国の半導体サプライチェーンに含まれフレンドショアリングを許可したためだ。 そして今回の訪米で米国からNSTC加入要請だけでなくNSTC韓国支社(ASTC)設立も許容された。 これは韓国が米国から選ばれたという決定的な証拠だと思う。 米国が韓国を「シリコンドル」体制の主要パートナーに選択し、文字通り石油のない国で石油を作る産油国の位置まで上げてくれたと思う。 黒い黄金が石油だったら、今は砂で作った黄金が半導体になると思う。

アメリカのバイデン大統領は今回の韓米首脳会談で、チップス法に向けて世界で気が合う国々と協力しており、その国の一つに韓国があると述べた。 露骨に言えば、米国といくつかの国だけで作戦を立て、世界で最も重要な産業を自分たちだけで全部やってみようという状況に韓国を入れたのだ。 もしかしたら、韓国の百年大計がまさに今決まったのではないかとさえ思う。 今がまさに歴史のその瞬間である。 半導体を支配する者が未来を支配する。 これがまさに「Chip War」の真の意味である。米国にとってこの「シリコンドル」体制の持つ強みは様々。

第一に、今後の生産性発展と企業革新の最も重要な手段がAIであり、そのAIを可能にするのがまさに半導体である。 半導体を握っていれば、米国はいつまでも世界の経済発展と革新を主導する国として残ることができる。 そして決定的にこの半導体を独占することで敵対国中国の発展に致命的な打撃を与えかねない。 半導体がなければ中国はこれ以上発展できず衰退するしかないんだよ。

2番目に世界中の数多くの産油国がある石油とは異なり、半導体は事実上、米国と米国の友好国がその生態系を独占した産業だ。 先端半導体生産においてそのバリューチェーンに属する国はいくつか(欧州、韓国、米国、日本、台湾)なく、すべて米国に近い友好国である。 また、進入障壁があまりにも高いため、他の新しい国家がこのバリューチェーンを新たに構築することは今やほとんど不可能になっている。 しかも、世界第2位の経済大国である中国も同じだ。

最後に、08年の金融危機以来、米国が巨額のドルを発行しながらもドル価値を維持することができたのは、もはやペトロドルというよりは米国という国が持っている信用度だったと思う。 米国がいつまでも永遠に世界経済、政治、技術を主導するという信念がまさにそれだ。 そのように見れば未来技術の核心である半導体を握ってこそ、他のいかなる国家も米国の位置に代わることができなくてこそドルの価値が維持される。 一言で言えば、それまでドルの価値は一種の担保融資だった。 金と石油という実物資産がまさにその担保だった。 しかし、今やドルの価値は一種の信用融資に変わった。 ある人が今後お金を返済できるという信用という無形資産に基づいたものだ。 そして、その無形資産は半導体に基づく。決定的に今後、電気自動車の核心は自動運転になるだろうし、その自動運転技術力は半導体が分かれるため、中国の半導体の屈曲さえ防げば結局は二次電池と電気自動車も一緒に塞がれることになる。 自動運転技術力を備えていなければ、一生中国は付加価値の低い自動車の殻だけを作ることになるだけだ。

このように米国は半導体こそ今後の米中覇権戦争での勝利とドル基軸通貨体制を維持するための最も核心的な手段であることをあまりにもよく知っており、そのために手段と方法を選ばない。 アップルがYMTCと協業するのを防ぐだけでなく、装備輸出を規制すること、そして中国がマイクロンを規制しようとすることに(しかも韓国政府を動かすほど)超強硬に対応しているのを見れば、半導体に対する米国の本心がよく分かると思う。 中国に半導体装備の輸出を阻止するため、欧州や日本の主要国を訪れ、脅迫や協力を要請までしたじゃないか? このように米国が同盟国に足の裏に汗をかくほど訪ねて行ったのを見たことがあるか?>>54

自動運転は日産が先頭を走っていますし

システム半導体も韓国では、品質のいいものはありません。

メモリー半導体ばかりあってもwww>>54

11と○○

なんでハンドルネームを使い分けてるの?>>54

トヨタの第一四半期決算は?

なにと比較したの?

はやく教えてよ>>54

韓国はサプライチェーンに入っていないじゃんwww

中国へは売るなと言われてるしwww

馬鹿なんですか?>>54

教えて欲しいんだけど、

なんで君はそんなに頭が悪いの?

なんで?

なんで?한국의 아이는 왜 자신들을 인간 취급도 하지 않는 삼성에 충성하는 거야?

>>1

ソニー調子がいいようですね

SAMSUNG、Sk?笑

ソニーグループは28日、2023年3月期連結決算(国際会計基準)の本業のもうけを示す営業利益が前の期比で微増の1兆2082億円だったと発表した。音楽事業が堅調だったほか、スマートフォン向け画像センサーを手掛ける半導体事業などがけん引して利益を増やした。従来予想(前の期比2%減)から上振れして一転、営業増益となった。

前期の売上高は前の期比16%増の11兆5398億円となり、同社として初めて10兆円の大台に達した。

一方で24年3月期の営業利益は前期比3%減の1兆1700億円を見込む。同社の営業利益が1兆円の大台を超すのは3期連続。売上高は前期比0.3%減の11兆5000億円で、純利益は10%減の8400億円をそれぞれ見込む。市場予想の平均(QUICKコンセンサス、営業益が1兆2484億円、純利益が9225億円)をそれぞれ下回る。中間配当は5円増の40円とする。年間配当は未定とした。

https://www.nikkei.com/article/DGXZQOUC278PC0X20C23A4000000/>>1

おかしいnida

証券会社レポートが間違えるはずはないnida

捏造nida

大爆笑www逆神or貧乏神がサムスンの利益大幅増ニダ!とおしゃる

これはいよいよヤバいかもねw>>1

スレ建てたのは「11」か?

あーあ、やっちまったな。>>1

だからなんだって話だね

きちんと反論できないならば

スレを建てるな

コピペか画像だけならニュースを見ればいいだけ

管理人も承認するな- 67

このレスは削除されています

実績を誇れなくなったので

妄想でオナニーするしかなくなったなw>>1

>>69

チキンゲームを継続した結果www

DDR4が山積み

期待のDDR5もSAMSUNGより高性能なものも安くなっている。

ソウル 7日 ロイター] - 韓国サムスン電子は7日、第1・四半期の営業利益が前年同期比96%減少するとの見通しを示した。アナリスト予想以上の落ち込みとなる。世界的に景気が減速する中、半導体の供給過剰が進むとともに需要が鈍化していることが背景。

韓国サムスン電子は4月7日、第1・四半期の営業利益が前年同期比96%減少するとの見通しを示した。写真は同社のデジタル広告。3月2日、ニューヨークのタイムズスクエアで撮影(2023年 ロイター/Chris Helgren)

営業利益は6000億ウォン(4億5550万ドル)を見込む。前年同期は14兆1200億ウォンだった。

サムスン電子は発表文書で「マクロ経済状況と顧客の購買意欲の鈍化により、メモリー需要が急激に減少した。多くの顧客が財務上の目的で在庫調整を続けている」と述べた。

リフィニティブがまとめたアナリストの営業利益予想は、8730億ウォンだった。

サムスン電子は、売上高が前年比19%減の63兆ウォンになるとの見通しも示した。

同社は今月、詳細な決算を発表する。

https://share.smartnews.com/jEK1B>>69

2025年の予測な

2022年の予測では50兆ウォン程度の黒字

2023年第一四半期も6兆ウォン程度の黒字でした。

すべて外れてますよ三星電子、今日第1四半期の業績発表···●半導体の赤字は4兆ウォン前後になる見通し

送稿時間2023-04-275:01

https://www.yna.co.kr/view/AKR20230426164200003

減産規模·時期について言及しようか…···「市場の期待に応えるかがカギ」

(ソウル=聯合ニュース)チャン·ハナ記者=予想より厳しい「半導体寒波」に見舞われている三星(サムスン)電子[005930]が27日、今年第1四半期の成績表を出す。

半導体部門だけで4兆ウォン前後の赤字を出したものと予想される中、この日サムスン電子が具体的に減産規模や時期などについて言及するかが観戦ポイントだ。

サムスン電子は先立って7日、連結基準で今年第1四半期の営業利益が6千億ウォンで昨年同期より95.75%減少したと暫定集計されたと公示した。

サムスン電子の四半期営業利益が1兆ウォン台以下に落ち込んだのは2009年第1四半期(5900億ウォン)以後14年ぶりのことだ。

売上は63兆ウォンで、昨年同期比19%減少した。

グローバル景気低迷の影響で消費心理が萎縮し、需要が低迷し在庫が増え価格が下落するなど主力のメモリー半導体業況が悪化したためだ。>>72 の続き・・・・・

同日は事業部門別の細部実績まで公開される。

証券街ではサムスン電子営業利益の60~70%を占めていた半導体部門で4兆ウォン前後の赤字を出したと見ている。

第1四半期にはギャラクシーS23発売効果でモバイル経験(MX)部門が久しぶりに好実績を出し半導体の不振を一部挽回したが、第2四半期にはMX部門実績も鈍化し全社基準赤字を出すという展望も出ている。

半導体不況の溝が深まり、この間「人為的な減産はない」という基調を維持したサムスン電子は7日「意味ある水準までメモリー生産量を下方修正中」とし事実上減産を初めて公式認定した。

市場ではサムスン電子まで減産に参加しただけに早ければ第2四半期、遅くとも下半期からは減産効果が本格的に現れ、メモリー価格の下落傾向も鎮静局面に入るものと期待している。

SKハイニックス[000660]も前日コンファレンスコールで「今やすべての供給業者が減産に突入し、これにともなう影響が第2四半期から本格化すると予想され、今年中には在庫正常化がなされるものと期待される」と話した。

これに伴い、この日の実績発表後に行われるコンファレンスコールでは減産決定背景と今後の市場展望などに対する質疑応答が交わされるものと見られる。 ただ、サムスン電子が具体的な減産規模や時期などについて明らかにする可能性は低いようだ。

ユジン投資証券のイ·スンウ研究員は「『意味ある水準』というのが果たして市場が考える程度に符合するかが重要だ」として「在庫が多くても多すぎて需要も既存予想よりさらに良くない可能性が高く、どの程度の速度で在庫が減るかは断言し難い」と話した。

~~~~~~~~~~~~~おしまい~~~~~~~~

だってさ中国側じゃない信用できるアジアの国が今後韓国に代わって生産国になる日がくるだろう。

- 75

このレスは削除されています

>>69

中国が買うから、破産する事は無い(笑)>>69

日本人はサムスンが崩壊する様な事は言っているが、韓国人は破産、廃業まで想定しているんだね>>69

SONY 2025年の営業利益5000兆円を予想

と言うだけなら誰でも出来るが?w>>1

早速予測が狂い始めているwww

韓国のディスプレイ産業は困難にあるが、有機ELが突破口になる」信用評価機関

「韓国のディスプレイ産業は困難にあるが、有機ELが突破口になる」信用評価機関

2023年5月7日 テック

HOME テック 「韓国のディスプレイ産業は困難にあるが、有機ELが突破口になる」信用評価機関

韓国企業評価(KOREA RATINGS)は2日に公開した報告書を通じて、ディスプレイ業界が前方需要回復の遅れで信用力の圧迫を受けていると診断した。

LGディスプレイについては、「2023年に入っても大規模な営業損失が続き、財務レバレッジの負担が深刻化している」とし、「当分の間、低調な業績と高い財務負担が続くため、信用力の方向転換は難しいだろう」と明らかにした。今年に入ってからLCD事業の合理化や諸費用削減の努力を続けているが、マクロ環境の悪化でネガティブな需給環境が短期間内に大きく改善されることは難しいという見通しだ。

これはLGディスプレイだけの問題ではない。IT機器の需要が急増したパンデミック効果が消え、景気後退の懸念が高まる中、2021年後半以降、LCD TV市場を皮切りにパネル需給状況が急速に悪化した。LCDパネル価格が急落し、サムスンディスプレイを除く主要パネルメーカーのほとんどが昨年、大規模な営業損失を記録した。

「韓国のディスプレイ産業は困難にあるが、有機ELが突破口になる」信用評価機関

2023年5月7日 テック

HOME テック 「韓国のディスプレイ産業は困難にあるが、有機ELが突破口になる」信用評価機関

韓国企業評価(KOREA RATINGS)は2日に公開した報告書を通じて、ディスプレイ業界が前方需要回復の遅れで信用力の圧迫を受けていると診断した。

LGディスプレイについては、「2023年に入っても大規模な営業損失が続き、財務レバレッジの負担が深刻化している」とし、「当分の間、低調な業績と高い財務負担が続くため、信用力の方向転換は難しいだろう」と明らかにした。今年に入ってからLCD事業の合理化や諸費用削減の努力を続けているが、マクロ環境の悪化でネガティブな需給環境が短期間内に大きく改善されることは難しいという見通しだ。

https://korea-○conomics.jp/posts/23050704/

○をe

삼성전자 2025년 영업이익 58조 7000억원 예상

79

ツイートLINEお気に入り59 10

10

レス投稿

画像をタップで並べ替え / 『×』で選択解除