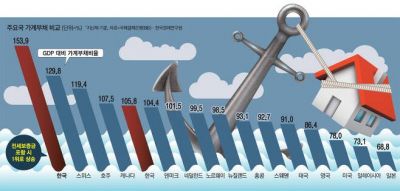

昨年、韓国経済規模(名目国内総生産・2071兆5000億ウォン)より家計負債が5.8%ポイント多いという話だ。米国(78.0%)、日本(68.8%)、ドイツ(56.8%)、中国(61.6%)など主要国と比較しても高い数値だ。高金利環境に負債爆弾が爆発すると経済が丸ごと崩れる危険性が大きいという意味だ。

韓国銀行は増えた借金が資産市場に流れ込んだ中、突然バブルが消える強い衝撃が発生すれば家計・企業が66兆8000億ウォンに達する信用損失(借金を返済できない事態)を被ると分析した。

より大きな問題は、このように増えた家計負債統計に大きな死角地帯が存在するという点だ。昨年基準995兆8000億ウォンと推算される貸切保証金が代表的だ。当局は貸切保証金が家主とテナントの間でやりとりする「私的金融」という理由で公式統計に反映していない。しかし現実でチャーター保証金は賃貸借契約が終われば厳しく返さなければならない借金だ。

ただし、貸切保証金と既存の家計負債統計に重なる部分はあり得る。賃貸借契約の満了時に賃貸人が金融圏融資などを通じてテナントにデポジットを返したとすれば、これは家計負債統計で取られるためだ。しかし、個々の賃貸人の事情に応じて、どのくらいの金融圏融資を受けて、どのくらいを貸切保証金に返したかを調べる方法はない。

しかし、家計と同様に零細自営業者も返済責任が個人にある。借金を返済する側面からみると高金利局面にすべて個人の負債負担を高める要因となる。家計に零細自営業者の借金まで加えれば、国内の借金は2000兆ウォンを越える。 BISによると、韓国の家計負債は2213兆7000億ウォン(第1四半期基準)で、韓銀が算出した家計負債より344兆3000億ウォンが多い。 BISなどグローバル機関は実質的に経済に金が循環する仕組みを勘案して統計を組むため、家計に小規模個人事業者負債まで合算して統計を出す。

家計に零細自営業者を加え、ここに貸切保証金まで合わせれば昨年の総家計負債は3187兆5000億ウォンに達する。この場合、韓国のGDPに対する家計負債の割合は105.8%ではなく153.9%で、一気に48.1%ポイント急増し、調査対象の43カ国のうち1位に上がる。

https://v.daum.net/v/20221017180007031>>17

嘘吐き台湾旗

今度はドイツ人を装うのか?

最低だな韓国は家計負債だけでない

【韓国の「限界企業」5年間で15%急増、高金利襲う今年はさらに増加か】

今年は更に急激な金利引き上げなどで企業の利子負担が大きくなり限界企業が大幅に増加すると予想

2017年の限界企業数は3111社に対し、2021年の限界企業数は3572社と14.8%の増加

《詳細分析》

中小企業は100社中16社の割合で限界企業の状態

大企業は100社中12社の割合で限界企業の状態

https://news.yahoo.co.jp/articles/0cbce74f79f3a276ea0a433102a158649c2a6efc

政策金利の引き上げによる高金利影響で限界企業率が2023年には30%を超える見通し中央日報が2022/09/15に入手した全国経済人連帯会議(全経連)の報告書

「OECD国家限界企業比率分析(2021年)」によるもの

昨年の韓国の限界企業の比率は18.5%と、OECD加盟25カ国の平均(15.2%)より3.3ポイント高かった。

限界企業の比率が最も低い日本(3.2%)と比較すると5.8倍も高い状態

上記が2022年に大幅に引き上げられた政策金利の悪影響で、2021年に18.5%だった限界企業率が2023年には30%を超える見通しである事が判明した政策金利3%だと市中金利(市場金利)は約11%

多くの住宅ローン者が債務不履行に陥り

多くの企業が限界企業となる

韓国は終わり借金は貸す方が悪い。それが韓流。

大貧民国パイティンww

>>24

限界は越えるためにある!- 29

名無し2022/10/22(Sat) 09:06:02(1/2)

このレスは削除されています

- 30

このレスは削除されています

>>17

不幸なのか?

限界超えた借金は、自己管理が出来てない馬鹿だからだろ?

自業自得w毎月、毎月、稼いだ金のほとんどが借金返済で消えていくww

翌月も、翌月も同じことの繰り返しw

それが、何年も、何年も続く

しかも、金利が上がり借金が増える

悲惨だなぁ~ww

可哀想な朝鮮人ww「いわゆる、アスリートの言うゾーンに入った状態ニダね。途轍もない高揚感と集中力、借入審査の流れがスローモーションに見える。どこまでも金を借りられる。そんな無敵感で一杯ニダ。」

金利40%の闇金にも手を出してる、多重債務者ニダーA氏のインタビューより。日本は韓国に貸した金を厳しく取りたてろ!

金勘定に愛は不要、無慈悲nida。3187兆ウオン÷5000万人=31870000億ウオン÷50000000人=0.63億ウオン

国民一人当たり、6000万ウオン(日本円だと為替は同じくらいだから約600万円)

少し借金多いんじゃないか。そんな気がする!韓国人は『借りる』『貰う』は大好きだけど『返す』『払う』が大嫌い。

鮮人は高収入だから大丈夫って、鮮人が言ってた

>>38

個人間の賃貸借も貸した金を返さずに、その返済を「人質(金質)」に、さらなる借金を要求し、最初の借金も後の借金も踏み倒すなんてことをやるんじゃないか?。国際法、条約を破って平然としている国の国民なんて、だいたいそんなもの。為替介入で年金も無くなった。

韓国人は老後はどうやって暮らしていくのだろうか?今、ほかのサイトで見かけたけど、韓国の大学教授が、韓国の出生率が5年以内に0.5台まで落ちるという研究結果を発表したらしい。

そりゃ、国民がこれだけ借金まみれだったら、子供なんて産んでられないよな。>>8

教団も、日本での資金集めが出来なくなると死活問題だから必死だね。日本国民の嫌がる「日韓海底トンネル工事」の資金集めもできなくなり、韓国人の身勝手な構想がポシャル。喜ばしきこと。

それにしても新潟県選出の自民党国会議員の一人は、統一教会へ、その日韓海底トンネル工事に賛同する、誓約書とも取れる、念書をいれていたんだね。選挙強力に関する確認書と称しているが、実質は統一教会に動きを拘束される念書だよ。当のk国人が 焦ってないから良いんじゃね?

日本は無視しますがねw>>1

これから更に、約80年前以前の日韓併合時代に朝鮮人が日本人から受けたという捏造被害話が、次々と新作が作られ、乞食韓国人の「謝罪と賠償ニダ」との金クレ要求の数が増えてくると予想される。

個人負債清算目的と、あわよくば余剰金で贅沢する為に。元々善悪の基準が曖昧な朝鮮人、借金で追い詰められた時の韓国朝鮮人は手段選ばず、獰猛化するぞ。>>45

中国=贅沢するための金が欲しい

韓国=見栄を張るための金が欲しい

こんな感じでしょうかねえ。>>42

日本の諺「発つ鳥後を濁さず」だが、韓国人なら、おそらく「発つ鳥後は知らねぇ」だろうな。

日本が韓国に手を貸さない、助力しないことが、虞犯韓国国民の来日を減らすことに繋がる。

バブルの頃は50万で作った銀行のローンカード枠がいつの間にか200万まで増えていたからなー

借金の感覚が無くなる

韓国ってこんなだったのかな?レッドラインなんてレーダ事件前後で、既に超えてますけど???

日米の最先端延命装置がまた稼働しているから気づかないだけ、電源をオフにすればすぐに気持よく逝けるよ???しかも遠隔で電源切れるからね、

え?自分自身で電源を切りたい?残念ながら、その権利すら韓国には無いんだよ。>>1

韓国、「1人最大15億ウォン」自営業者40万人の債務を一部免除

8/29(月) 15:04配信 ハンギョレ新聞

「自営業者バッドバンク」新たな出発基金を発表 低信用・短期延滞者の利子引き下げ・長期分割返済 信用不良者、財産を超える借金に限り60~90%減額 自営業者の負債「深刻」…保守政権では異例の借金減免

負債を抱える332万人の自営業者の12%に当たる最大40万人の債務者の債務を調整する新たな出発基金が、韓国で10月にスタートする。

低信用者、長・短期延滞者などの脆弱な債務者に1人当たり15億ウォン(約1億5400万円)を限度として利子の引き下げ、長期分割返済、元金の減額などを行う。

60~90%の元金の減額は、全体の3%(約11万人)の「信用不良者(借金が返せなくなった人)」にのみ5億ウォン(約5120万円)を限度として限定的に行われる。

↑これは行われたの??>>42

韓国は借金だけでなく、普通の商取引の代金も支払いません。

韓国は、早くイランに原油代金を支払いましょう。- 53

名無し2022/10/22(Sat) 14:45:42(1/1)

このレスは削除されています

>>1

韓国の国力は日本を超えた

韓国一人あたりGDPは日本を超えた

韓国の輸出額は日本を超えた

その他諸々

他のスレではこんなに調子がよい韓国が家計負債が赤信号なんて、どういうことよ?www。おい!そこの朝鮮人!どれがホントなのかチョット言ってみ?韓国人に『レッドライン』が見えてるとは思えないけどな〜w

大法院の徴用工判決も売春婦が日本国家を訴えるのを認めたことも自衛隊哨戒機へのレーダー照射も、どれもレッドラインを超えてるよ

加減が分からないのは馬鹿のひとつの特徴だよ

自己評価が異常に高いことで、馬鹿にさらに輪をかけて大馬鹿になってるんだよ韓国人はw>>17

『韓国人が日本人の不幸を喜ぶのはロマンス、日本人が韓国人の自業自得を責めるのは不倫』もう終わりだ横の国

YouTubehttps://www.youtube.com/watch?v=ouLiCJhl874

YouTubehttps://www.youtube.com/watch?v=ouLiCJhl874

今の韓国経済を表現してると思う(´・ω・`)>>17

えっ?人だったの?知らなかったよ。上限金利をさらに下げなければならないという法案が、5件も発議されている。

これらの法案はすべて上限金利を12~15%水準に下げなければならないという内容である。上限金利を下げるのは、脆弱な階層のためだというが、逆説的に、さらに融資が受けられなくなっている。金融監督院の2021年下半期の貸付業実態調査結果によると、昨年12月末基準、貸付業者の融資残高は14兆6429億ウォンだった。このうち、担保融資が741億ウォン増え、信用ローンの割合48.0%を超えた。信用融資の割合が減ったということは、担保が用意できない人たちに対する融資が減少したという意味になる。

貯蓄銀行も同じだ。個人信用ローン3億ウォン以上を扱った貯蓄銀行のうち、同じレベルの信用を持つ人でも、3月末には4ヶ所が『貸し出し不可』をしたが、8月末には11ヶ所が不可だった。信用ローンの取り扱いそのものを中断した貯蓄銀行も増えている・・基準金利引き上げにより、調達費用が上昇し、損失を最小化するためには貸出の金利を上げなければならないが、上限が20%になっているため、ローンの対象を選ぶしかなくなったのだ

ジョソンモク金融研究院長は、「上限金利を引き下げるというのは、人気のための政治的な発言にすぎない」という。ジョ院長は、さらに下げようとすると、貸付業が存在する趣旨そのものが無くなると指摘した。「上限金利を下げれば下げるほど、サグミュンはさらに力を増すこととなり、貸付業もアンダーグラウンドに入るしかない」と話した

https://v.daum.net/v/20221023184923079[社説]家計負債比率1位、企業負債増加2位…国家債務も電車を踏む

韓国企業の負債増加速度が世界主要国のうち2位だと調査された。国内総生産(GDP)対比家計負債比率は1年前より減ったが、依然として不動の1位だ。さらに、政府負債の増加速度も速くなっている。企業・家計・政府 すべての経済主体が負債に押し当てていく姿だ。

国際金融協会(IIF)の世界負債報告書によると、6月末の韓国のGDPに対する家計負債の割合は102.2%で、35の調査対象主要国のうち1位だった。 1年前105.2%より低くなったが、家計が国家経済の大きさより多くの借金をした国は韓国だけだ。住宅担保ローン、チャーターローン、信用ローン最高金利がいずれも7%を超え、利子負担の増加に伴う消費萎縮、家計破産の懸念も大きくなっている。

IIF調査で韓国非金融企業のGDP比負債比率は香港シンガポール中国に続き35カ国のうち4位だが、比率は117.9%で、やはりGDPより多く、1年前より増加した幅はベトナムに次いで2位だ。企業がコロナ19を経て借金で延命しているという意味だ。さらに最近レゴランド事態で債券市場が凍り付いて新たに債券、企業手形を発行して満期になった借金を返済することさえ難しくなっている。

家計、企業負債問題対応には財政の役割が不可欠なのに、国々の間の事情も悪くなっている。国際通貨基金(IMF)によると、今年末、韓国のGDPに対する一般政府の負債比率は54.1%で、史上初めて非基軸通貨先進11カ国平均(53.5%)を超え、5年後の格差が7.5%ポイントになる見通し。である。米国、日本など基軸通貨国とは異なり、非基軸通貨先進国は国家信用度などを考慮して50%前後で負債比率を管理するのに韓国だけ急速に割合が高くなるのだ。

状況がこれにもかかわらず、政治権は国家借金を増やさなければ実行できない政策を出して先心性のお金解放競争を行っている。家計、企業の負債解決過程で伴う苦痛を国民に納得させるためには、政府からまずウエストバンドを絞めなければならない。

https://v.daum.net/v/20221101000013864「インスタントラーメンばかり」…アパート購入の若者、高金利と物価高の二重苦

https://news.livedoor.com/article/detail/23141752/

融資を受けてアパートを購入した若者が高金利と住宅価格下落に苦しんでいる。ある30代の男性は「実際に居住するために購入したアパートの価格が1年も経たないうちに1億ウォン(1000万円)も落ちた」とし「さらに高金利により利子負担が増え、インスタントラーメン中心の食生活をしている」と打ち明けた。

33歳の会社員Aさんは4日、CBSラジオ番組「キム・ヒョンジョンのニュースショー」のインタビューに匿名で応じた。Aさんは昨年3月、大田(テジョン)の30坪のアパートを7億ウォンで購入し、うち半分以上の4億5000万ウォンを住宅担保融資などを利用して用意した。

Aさんは「実際に居住する目的で購入し、当時の金利は2%台序盤だった」とし「毎月のようにアパートの価格が上昇し、周囲では『いま買わなければ購入がさらに難しくなる』という声が多かった。そのような話を繰り返し聞いたので購入を決めた。大きな理由はなかった」と語った。

2%台だった金利は現在5%台まで上がった。先月30日に韓国銀行(韓銀)が発表した「2022年9月の金融機関加重平均金利」によると、9月の預金銀行の新規取扱額基準平均家計貸出金利は前月比0.39ポイント上昇した5.15%。

Aさんは「住宅担保貸出だけではなく、複数の融資を受けていて、その金利も一斉に上昇して1カ月間に出ていく金額がかなり増えた」とし「もともと(利子は)すべて合わせて180万ウォンほどだったが、今では200万ウォン台半ばに増えた」と明らかにした。

Aさんは「給料日にはほとんどそこにお金が出ていくので、他の消費がほとんどできない。それで外食やデリバリーアプリのようなものはすべて消した。家でインスタントラーメンを食べながら暮らしている」と話した。

Aさんは「周囲にも似た状況の人たちが多く、みんな苦しんでいる」とし「居住目的でなく投資目的で購入した人たちはさらに厳しい状況に直面している」と伝えた。

借金は自己責任。同情はしないw家計負債3千億ウォン↓...カード借り入れ「史上最大」 / YTN 2022/11/22

保険会社・証券会社などその他の金融機関融資の増加

クレジットカード使用増え…外傷代金2兆5千億ウォン↑

第3四半期の家計信用1,870兆6千億ウォン「史上最大」

[アンカー]

私たちの経済のプライマーとして挙げられた家計負債は、過去2番目に減少しました。

しかし、カード使用が大幅に増え、払わなければならないカード代金を合わせた借金はまた史上最大値を記録しました。

[記者]

家計が金融機関から借りたいわゆる「銀行借金」が、過去3か月間で3千億ウォン減った。

積み重ねてきた家計貸出残高が減少したのは、過去1四半期に続き、歴代2番目に、勤勉に借金を返済しているのです。

引き続きは、基準金利の引き上げで融資金利が大きく上がったことに影響を受けたものとみられる。

[パク・チャンヒョン/韓国銀行金融統計チーム長:家計信用状況が連着陸を判断するまでにはもう少し時間が必要かもしれないが、現在としては概して安定的だと…」 (申し上げなければならないようです。)]

貸切需要が相変わらず住宅担保ローンは6兆5千億ウォン増えましたが、信用貸付が大幅に減りました。

ただし、預金銀行とは異なり、その他の金融機関は信用融資が増え、融資増加幅が拡大しました。

銀行のしきい値を越えていない庶民が保険会社や証券会社などで代案を見つけ出した可能性が大きく見えます。

[イ・ヒョソプ/資本市場研究院選任研究委員:第1金融圏で貸し出しが難しい借主が第2金融圏に移動するようです。利息を払わない借主が出てきて、家計負債がもう少し不実化する可能性があるかもしれません。

ここに社会的距離を解除することでクレジットカードの使用も大幅に増えました。

3ヶ月間2兆5千億ウォン増加し、返済すべきカード代金を合わせた第3四半期の家計借金は再び史上最大値を記録しました。

韓国銀行は住宅担保ローン規制緩和で今後家計融資が増加するだろうが、金利が上がる今の傾向は融資拡大を制約する要因になると診断しました。 YouTubehttps://www.youtube.com/watch?v=p4tIty6eeDs

YouTubehttps://www.youtube.com/watch?v=p4tIty6eeDs>>63

金融機関から借りられなくなった人達がカードで払ってるだけなのでは・・・末期の多重債務者の行動じゃんwhttps://clamppy.jp/step-saimu/person-become-multiple-debtors-features/

多重債務者になりやすいのはどんな人?

その場しのぎの行当たりばったり

将来の見通しが甘い

騙されやすい

頼まれたら断れない

借金することへの危機感が薄い

浪費癖がある

多重債務者になりやすい人の生活状況

身の丈に合わない生活をしている

持病が原因で安定した職に就けない

親の介護で仕事を辞めざるを得なくなった

家族の借金を肩代わりすることになった

家族からのDVから逃げてきた>>66

と、この様に自国・他国に多額の債務を抱えている人達を韓国政府は国外に行かせちゃダメだよ。

迷惑かけるから。Oh~~ The smell of kimchi

YouTubehttps://m.youtube.com/watch?v=VGrYV0mqvvA&t=13s

YouTubehttps://m.youtube.com/watch?v=VGrYV0mqvvA&t=13sIMF、4カ国の家計負債に警告…韓国のDSR増加幅が最も大きい

国際通貨基金(IMF)が韓国経済に対する警報を相次いで鳴らしている。韓国の不動産プロジェクトファイナンス(PF)不良可能性を最近警告したIMFは最近の報告書で韓国の経済成長見通しを4回連続で引き下げたのに続き家計負債リスクまで警告した。

IMFが11日に発表した経済見通し報告書を分析した結果、韓国の今年の経済成長見通しは昨年4月の2.9%から昨年7月に2.1%、10月に2.0%、今年1月に1.7%、4月に1.5%と4回連続で下方修正された。米国、中国、日本など主要20カ国(G20)のうち成長見通しが連続で下落したのは韓国が唯一だ。世界の景気鈍化で輸出が振るわない状況で成長率反騰の契機をそれだけ見つけるのが難しいという見方が出ている。

しかもIMFが今回まとめた「世界金融安定報告書」で家計負債脆弱国と指摘された4カ国に韓国が含まれた。IMFはスウェーデン、ベルギー、フランス、韓国の場合、家計負債から始まったリスクが経済全体に広がっていると指摘した。その根拠として家計部門の総負債償還比率(DSR)を提示した。DSRは家計が一定期間返さなければならない貸付元利金が所得で占める割合を意味する。

IMFの集計によると、韓国の家計負債償還比率は金融危機当時の2007年1-3月期の11.0%から昨年4-6月期には13.4%と2.4ポイント上がった。主要17カ国のうち上昇幅1位だ。

スウェーデンが1.6ポイント、ベルギーが1.1ポイント、フランスが1.1ポイントと続いた。オーストラリアが16.7%から13.7%、米国が11.5%から7.5%、英国が12.6%から8.4%、スペインが10.2%から5.9%と強力な家計負債構造調整を展開したのと反対だ。

IMFは報告書で「(多くの先進国は)2000年代半ばから強化された住宅担保貸付準を適用し不良融資リスクを減らしており、家計負債償還比率もやはり2007年より低い水準を示している。ベルギー、フランス、韓国、スウェーデンのような国の場合、コロナ禍後に家計負債がむしろ増加し家計部門の脆弱性が拡大している」と診断した。朝鮮人は借金を借金で返してたが、もう借金ができない状態。

高金利で利息も払えない。

外国が韓国から資金を引き上げている。

不動産の価値も下がり、ウォンの価値も下がる。

残されたのは、莫大な借金のみ。韓国の保険会社貸付金利も10%を超えたらしい、後は自害して借金返すか自己破産だな。

あ、朝鮮人お得意の犯罪者に成り刑務所へ行く手もあるな。w

レッドラインを超えた韓国の家計負債。

71

ツイートLINEお気に入り611

レス投稿

画像をタップで並べ替え / 『×』で選択解除