サムスンは中国に付くか、西側につくか、ホワイトハウスで詰められてるのに。

中国を裏切ったら、即潰されるんじゃない。いつもの袋叩きになるためだけに立てられた

チョンのお粗末スレ

たまにこういうのを立てさせないと劣等感で死ぬ

(日本人からのフルボッコは関係ない

スレタイトルが一覧にあるだけで癒される度し難い阿呆民族)メモリチップが何処製なのか、気にしたこともない

コモディティとはそういうもの>>5

哀れすぎるw>>8

特許や素材、製造機器は?オレにはなぜ小さな部品でこれほどホルホルできるのかわからない

>>8

日本から核心素材と製造機械を買わないと作れないんだよ。

Samsung誇らしいニダ!ってやればやるだけ日本は利益を得ている。

ごちそうさまです。>>1

独占とは100%だボケ。>>13

だから、製造機械、素材、特許はどこの国だ?>>13

サムスンか株主への配当率高いからな。

そうしないと金が集まらない。>>11

自慢可能な部分が極少だからだ。

99.9%劣等なので、0.01%の優位部分に民族全員がぶら下がり、精神勝利に明け暮れる。

日本人はそもそも歴史的伝統、勝利の歴史を持つので、精神勝利する価値観自体皆無だから、理解に苦しむ。>>17

もう一度質問する。

お前はSamsung社員か?>>17

デタラメ。

一部分だけだろ>>17

その機械には日本の機械も付いてくる。

お買い上げありがとうございます。韓国のDRAMの技術は全て日本が与えたもの。

サムスンはメモリの中でも高度な技術を必要としないPC用のメモリを大量に造りシェアを伸ばした。失業者が財閥の自慢...

またしても韓国人の謎行動

これは何を意味しているのだろうか?

韓国人の観察は本当に面白いDRAMって。w

薄利多売の代名詞じゃないか。w

CPUやGPUとの価格差がどれだけあると思っているのかね?ww

下手したら、赤字じゃん。

ああ、韓国じゃ、減価償却しないから、見かけ上は、黒字だろうけどね。wwwついに先端技術で周回遅れだから、追い付くの諦めて、焼畑の低技術力自慢か。

まあ、頑張って身食い続けてくれ。

ところでサムスンHBM2メモリ作るとかいってたが、そっちはどうなったんだっけ?

続報聞いた記憶がない。「輸出規制は勘弁して欲しいnida~~~~」

どこかの会社の偉い人が、韓国から日本へ飛んで行ったよな(笑)>>2

그 하청이 D램으로 1년에 벌어들이는 이익이 수십조원이라는 것은 알고 있을까?朝鮮人がホルホルしたとたん、

後頭部にブーメランが直撃というのは、

これまでの経験則から

すでに多くの日本人の知るところとなっているが、

当事者である朝鮮人は気にもとめていないようで微笑ましい。

「学ぶべきは学ぼう」と少し前まではお決まりのフレーズだったが、

いったいそこで何を学んで来たというのか。

朝鮮人に生まれなくて本当に良かった、

と、しみじみ思う。>>17

知らないなら黙ってろ朝鮮人、EUVだけでDRAM作ってるんじゃないんだよ

サムスンはEUVでDRAMをすべて作ると発表したがその時期を遅らせると最近変更したろ、DRAMラインもシステム半導体に振り替えることも同時に決定していた

構造が単純なDRAMでもEUVですべて作るのが厳しいのか歩留まりの問題が改善してないからなのか、微細化とコストを考えればEUVで作ることは間違ってないんだが遅らせたってことは問題があるって自白してるようなもんだ

ASMLからリゾグラフィー装置を想定していた数購入できなかったのも問題かも삼성의 비메모리 시장 점유율은 파운드리에 국한되는게 아닙니다.

전력 반도체 사업도 대규모로 양산 준비중입니다.

메모리, 파운드리, 전력반도체로 점유율을 확보할려고 하는거지요.

삼성은 80년대부터 미국/일본/독일 반도체 기업들의 견제속에 성장해와서 생존 경쟁을 할 줄 압니다.

앞으로도 TSMC의 단순 파운드리는 곧 성장 한계에 다다를거구요.

Finfet 공정을 적용한 14/16nm 공정에서부터 설계 난이도가 확 올라갔을 때 삼성의 설계 특허 공유가 유리했단 말이죠.

그래서 TSMC가 비메모리 설계 기술 확보를 위해서 대만/일본 반도체 설계 인력을 대폭 충원하고 있는 중이죠.

TSMC도 조만간 삼성의 비메모리 설계 지원 사업 모델을 들고 나올거에요.

Finfet 입문 공정에서 고객사들이 설계 난이도 때문에 설계 특허 공유해주는 삼성으로 몰렸는걸요.

메타버스 시대가 오면 메모리는 엄청나게 팔려 나갈거구요.

GPU에 들어가는 제품만 봐도 중급기가 D램 면적 60㎟ 짜리가 최소 8개 이상 들어가고 고성능 제품은 16개씩 들어갑니다.

GPU 칩면적에 맞먹을 정도의 메모리가 기본적으로 소비되고, 스마트폰에서는 이미 AP보다 더 많은 면적의 메모리가 쓰이죠.전기차 시대가 오면 전력 반도체 품귀로 떠들썩 할겁니다.

전기차와 구조가 유사한 전동 킥보드만 보더라도 디스플레이, BLDC 컨틀롤러 박스에 MCU 2개 들어갈 때 MOSFET 10~20개씩 들어갑니다.

중국 현지에도 전기자전거/전동오토바이/전동킥보드 때문에 소전력 MOSFET 품귀 현상 난지 오랩니다.

전기차는 실리콘카바이드 전력 반도체 쓰는데 중소기업들은 물량 받지도 못할거에요.

반도체 시장은 이제부터 2차 성장 시작이죠.

비메모리 시장이 CPU에서 전력반도체로 시장 점유율이 기울게 되는 상황이 될거거든요.

CPU가 2, 전력반도체가 8의 점유율을 가지게 될거란 예측입니다.

삼성 파운드리가 초미세공정 투자도 하지만 전력반도체에도 엄청난 돈을 쏟아붓고 있습니다.

TSMC는 초미세공정에만 엄청나게 투자하고 있는 상황이죠.

이런 저런 상황을 다 보자면 결국 TSMC는 삼성처럼 갈 수 밖에 없습니다.

메타버스 시대엔 메모리 의존도가 높고, 전기차 시대엔 전력 반도체 의존도가 높아요.

CPU 같은 고성능 SOC들은 상대적으로 점유율이 낮아지죠.세계 파운드리 시장 전망 (전년 대비 성장률)

- 2020: 681억 달러

- 2021F: 738억 달러 (8.4%)

- 2022F: 805억 달러 (9.1%)

- 2023F: 873억 달러 (8.4%)

- 2024F: 944억 달러 (8.1%)

현재 한국 기업들의 파운드리 캐파 (월 기준)

- 삼성전자: 12인치 25만장, 8인치 30만장

- DB하이텍: 8인치 12만 9000장

- SK하이닉스시스템IC: 8인치 8만 5000장

- 키파운드리(SK계열): 8인치 8만 2000장

cf) TSMC는 12인치 월 80만장 이상, 8인치 월 50만장 이상

cf) 8인치 웨이퍼는 12인치에 비해 구식, 저부가가치 공정용. 삼성전자의 경우 65nm급 이후부터의 미세공정에는 12인치 웨이퍼 사용.

파운드리 관련 투자

1) 삼성전자

- 올해 상반기부터 10조원이 투입된 평택 P2의 5나노 EUV 라인 가동 시작

- 30조원 투입해 평택 P3 착공, 2023년 하반기 생산개시 목표 (2020)

- 약 100조원 투자해 평택에 P4, P5, P6 팹 3기 추가 건설 (~2025)

- 중국 시안 파운드리 공장에 11조 투자, 8인치 전력반도체 생산역량 강화 (2021)

- 미국에 20조원 투자해 3나노 EUV 라인 추진중 (2021)

2) SK하이닉스

- 파운드리 사업부 분사, 100% 자회사 SK하이닉스시스템IC 설립 (2017)

- SK하이닉스시스템IC의 우시 8인치 파운드리 공장 가동 시작 (2022)

- 키파운드리 인수에 참여, 지분 49.8% 확보. 추후 경영권 인수 가능성도 제기되는 중 (2020)파운드리 생태계

- 삼성전자는 DSP(Design Solution Partner)를 선정해 디자인하우스 육성 노력.

(팹리스 -> 디자인하우스(팹리스의 칩 설계도를 파운드리 작업에 알맞은 방식으로 구조화하는 등 파운드리와 팹리스를 중개하는 역할) -> 삼성 파운드리로 이어지는 방식의 생태계 구상)

- 삼성전자의 DSP: 코아시아세미, AD테크놀로지, 하나텍, 세솔반도체(세미파이브에 인수), 가온칩스, 알파홀딩스

- 삼성전자의 DSP들은 군소 업체들과의 M&A를 통해 몸집을 불려나가는 중 (AD테크놀로지: 이글램/S&ST/아르고 인수 // 코아시아세미: 세미하우, 넥셀 인수 // 하나텍: 실리콘하모니 인수)

- 코아시아는 세계 최대 디자인하우스인 대만의 GUC에 대항해 같은 DSP인 가온칩스, 하나텍과 연합전선 결성. 내년까지 자체 엔지니어 700명을 확보할 계획이며, 가온칩스 또한 2023년까지 엔지니어 300명을 확보할 계획

- AD테크놀로지(엔지니어 130명), 하나텍(100명), 알파홀딩스(80명) 등도 인력 확충과 삼성전자와의 밀접한 협력을 통해 성장중

삼성전자는 그동안 메모리에 집중되었던 반도체 사업의 축을 파운드리로 옮기고 본격적으로 대규모 투자를 통해 TSMC와의 격차 해소에 나서고 있는 것으로 보입니다. 대형 고객의 칩 설계를 도와 자사 파운드리로 끌어오는 한편 중소 팹리스의 칩 설계를 지원하고, 디자인하우스와 협력해 지속적인 수주를 도모하며, 여기에 캐파를 늘려 칩 생산능력을 확대하고 있습니다.>>17

응 조센징 ^^ 기업 매출 12% 감소 역주행인거 다알아요 ^^

열등감 센숭이 ^^전기차 시대로가면서 차량용반도채 시장이 10배이상 커지면서 이제 본격적으로 삼성이 전부 빨아들일 예정임

삼성 “퀄컴보다 먼저 자동차 AP시장 개척”

삼성전기, 자동차용 MLCC 사업 집중

삼성전자, 세계 최초 10나노급 자동차용 D램 양산

“테슬라 완전 자율주행 칩은 삼성전자서 생산”

삼성전자는 오는 2021년 아우디에 차량용 반도체 '엑시노스 오토 V9' 을 공급한다고 3일 밝혔다.

삼성전자는 차량용 반도체를 테슬라에 이어 아우디까지 납품하는데 성공...

BMW, 벤츠와도 차량용 반도체 공급 논의중..

앞으로 이미지센서도 전기자동차에 엄청 쓰일 예정반도체가 진짜 황금알 낳는 산업

공정 미세화가 깊어지고, EUV 들어가면서 생산기술 자체가 초고급 기술이 되자, 황금알을 낳는 산업이 된거죠. 이걸 깨닫자 전세계에서 부랴부랴 반도체 키우겠다고 뛰어드는 상황이죠.

그렇지만 일단 지금 뛰어든다고 해도 선두 업체를 따라 잡을 수 없습니다.

EUV 노광기 생산량 전부를 삼성, TSMC, 인텔, 하이닉스가 싹쓸어 가고 있습니다.

지금 반도체 공장 세운다고 해도 노광기도 못받아요.

1년 2년이 다른 반도체 업계에서 3년 지나면 구식 기술이라 시장에서 경쟁을 못합니다.

게다가 3년 지나면 삼성, TSMC의 캐파확장도 끝나서 물량, 가격에서 경쟁이 안됩니다.

미국, 유럽, 일본에서 지금 반도체 공장 세운다고 해도 큰 위협이 안되는게 이런 이유입니다.

이미 반도체 파운드리에서는 TSMC와 삼성이 강력한 양강구도를 가져갈거고,

인텔이 미국의 반도체 보호주의에 힘입어 일부 점유율을 가져갈 걸로 예상합니다.

그래서 미국, 유럽이 자체 반도체 공장 건설 보다는 삼성이나 TSMC에 요청하여 미국과 유럽내에 반도체 공장을 지어달라고 부탁하는겁니다.

지금 시작해 봤자 선두업체와 격차가 너무 벌어져 있어서 수십조원 꼬라박아도 성공할 가능성이 적으니 어쩔수 없이 삼성과 TSMC 에 매달리는 상황인텔,삼성 등 반도체 톱10 기업이 세계 매출 57% 차지

옴디아에 따르면 반도체 사업으로 가장 많은 실적을 기록하고 있는 세계 10대 기업들의 매출 총합은 지난해 약 2688억달러(약 304조원)로 전년 대비 12.6% 증가했다.

아울러 이들 '톱 10' 기업들의 매출 총합이 전 세계 반도체 시장에서 차지하는 비중은 지난해 기준으로 약 56.8%에 달했다. 직전인 2019년 55.7%와 비교해 1.1%p(포인트) 커진 것이다.

실제로 '톱 10' 기업들의 매출 성장률은 12.6%로 기타 반도체 업체들의 매출 총합 성장률(7.7%)에 비해 5%p 이상 높았다. 아울러 글로벌 전체 반도체 시장 매출 증가율(10.4%)도 웃돌았다.

옴디아는 "2020년 세계 반도체 상위 7대 기업들은 2016년과 비교해 내부적으로 소폭의 순위 변동만 있을뿐 명단 자체는 바뀐 것이 없다"고 설명했다. 이는 달리 말하면 2016년부터 4년간 글로벌 반도체 상위권 업체들의 시장 지배력이 흔들리지 않았다는 것으로 해석된다.

실제로 메모리 '빅 3' 업체인 삼성전자, SK하이닉스, 마이크론의 매출 성장률 평균은 11.9%로 글로벌 시장 성장률보다 높았다.

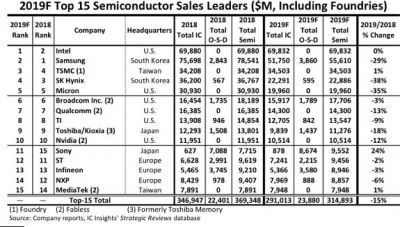

반도체 매출액

1위 인텔 762억 달러

2위 삼성전자 569억 달러

3위 SK하이닉스 265억 달러

4위 마이크론 221억 달러

5위 퀼컴 193억 달러

6위 브로드컴 180억 달러

7위 TI 141억 달러

8위 앤비디아 130억 달러

9위 인피니온 112억 달러>>17

거짓말의 민족 조센징

반도체 업체 130곳중 단 3곳만 국산화

여전히 127곳은 일본 기업의 제품을 사용중

고맙다 손님 ^^반도체는 미래의 석유

이미 현시점에서 반도체경제는 선진국 기술 카르텔이 형성된 상태

우리가 삼성이라는 거대한 메모리반도체 생산업체를 가지고 있다보니 오히려 잘 모르게 되는게 있는데,

반도체산업은 반도체 상품 뿐만 아니라 반도체를 생산하기 위한 설비, 소재가 포함되어 있으며 이 설비, 소재에서 경쟁력을 가진 나라들이 하나같이 전부 서방 선진국이라는거죠.

중국이 반도체자립을 한답시고 중국 전역에 생산공장을 세우니 어쩌니 하며 반도체굴기를 하고 있는데,

이 공장에 들어가는 설비는 물론이고 소재영역도 전부 소위 서구 선진국들로부터 구매하여 채우고 있습니다.

반도체 생산공정을 보면 웨이퍼, 산화, 포토, 식각, 박막, 금속배선, EDS, 패키징, 테스트인데, 이 공정마다 기술선진국들이 있어요.

각 공정마다 강력한 기술력을 가진 설비업체들이 있고, 이 설비업체들이 반도체산업의 꽃이라 보시면 됩니다.

그리고 이 중 전공정에 해당하는 분야는 오롯이 선진국의 잔치판이며, 후공정인 패키징과 테스트는 진입장벽이 그다지 높지 않아 여러 국가들이 포진하고 있죠. 그리고 설비 비용의 대부분은 전공정이 차지합니다.

이 돈이 되는 전공정장비분야에서,

국가별로 보면 당연하게도 AMAT로 대표되는 미국이 대표주자이며, TEL의 일본, ASML의 네덜란드에 더해 이스라엘, 독일, 스위스, 영국, 대만, 등등 흔히들 생각할 수 있는 서방 선진국가들이 포진되어 있습니다. 물론 우리도 세메스, 피에스케이, APTC, 유진, 주성, 원익 등등 주식 좀 해봤다면 들어봤을 대단한 전공정업체를 가지고 있죠.반도체생산설비는 그간 많은 반도체전쟁을 통해 극도로 정밀하고 극도로 안정적인 설비만 살아남았습니다. 불량율을 제로에 가깝게 만들며 수율을 최대한도로 끌어올려왔거든요. 이 과정에서 기술력이 있는 나라의 업체들만 살아남았고, 이 생존자들은 서로간 굳건한 기술카르텔을 형성하고 있습니다. 후발주자가 끼어들기엔 넘을 수 없는 벽이 존재하죠.

여기에 후공정 마저도 DRAM 표준의 변화에 따라 더 높은 기술력을 가진 업체들이 살아남도록 변화해가고 있어요.

당연하게도 앞으로 후공정 분야마저도 기존의 선진기술국가가 장악하게 될 것으로 보입니다.

우리가 산업혁명을 단계별로 나누며,

증기기관의 1차 산업혁명, 대량생산의 2차,

그리고 20세기 후반의 컴퓨터와 지식정보의 3차혁명으로 보잖아요. 즉 반도체죠.

우리나라는 이 3차혁명에 끼어들며 선진국 반열에 들 수 있었던 겁니다.

그리고 다가올 4차산업혁명의 초연결은 결국 반도체의 연장선상에 있기 때문에, 새로운 국가가 4차산업혁명을 통해 선진기술국으로 등장하는건 요원한 일이 되어버렸습니다. 극도로 기술이 집적된 산업이 되어버린거죠. 싼 임금을 토대로 막 만들어 뿌린다고 경쟁력을 보유하여 진입할 수 있는 시장이 아니게 되어버린겁니다.

기술력이 없으면 접근조차 못하는 겁니다. 심지어 초연결을 위한 베터리산업 역시 생산공정이 반도체와 밀접하게 닿아있어 기존 반도체설비강국들이 나눠먹고 있는 실정이죠.

한국이 선진국 막차를 탔다고들 말하는데, 반도체를 바라보면 더더욱 명확해집니다.

더이상의 새로운 선진국이 생긴다는건 상상하기 어렵죠.

그리고 이런 기술력을 가진 나라들은 하나같이 경제열강의 형태를 보입니다.세계 열강들이 양차대전의 승리에도 불구하고 식민지를 포기했던건, 독립을 위한 현지인들의 투쟁이나, 고고한 시민철학에 따른것이 아닙니다.

효율의 문제였죠.

직접 다스리며 인프라를 구성하고 생산품을 가져오기 보다는,

독립을 시켜 스스로 인프라를 구성하게 하고, 기술우위를 토대로 현지의 낮은 임금을 활용해 생산기지로 활용하는게 압도적으로 효율이 높았기 때문입니다.

그리고 현재의 선진국들은 너나할것없이 개발도상국이라는 나라에 생산기지를 마련하여 제품을 생산하고 있어요.

우리 역시 동남아시아와 중국, 동유럽, 남미 등지에 많은 생산기지를 두고 있죠.

즉, 우리도 경제열강에 들어서 있는겁니다. 제국주의에 대해 지난 과거사를 돌아보며 특히나 직접적인 피해를 입었기에 비판을 하지만, 현재 존재하는 경제열강들이 펼치는 신제국주의 물결에 이미 올라타있다는겁니다.

그리고 이 제국주의는 더더욱 경제열강을 살찌울 것이고요.

이를 비판하고자 하는게 아니라, 오히려 이 대열에서 더 효율적이고 더 안정적인 이른바 경제식민지 구축이 절실하다고 말하는겁니다.

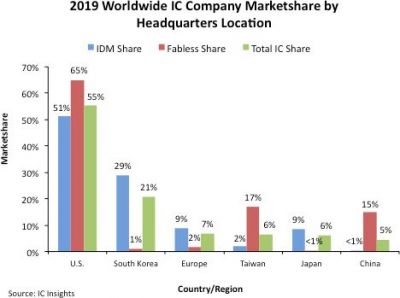

2019년 세계 반도체시장 국가별 점유율 현황

1위 미국 (55%)

2위 대한민국 (21%)

3위 유럽 (7%)삼성 파운드리는 평택 공장만 증설하는게 아니라 중국 8인치 웨이퍼 공장도 신규 건설 중입니다.

8인치 웨이퍼는 저비용 반도체가 주타켓인데 이 라인에서는 자동차용 반도체 수요가 몰릴거에요.

반도체 장비들은 코로나 때문에 다들 가동 중단으로 난리인지라 3~6개월은 계약 유예로 진행하는걸 겁니다.

삼성에 AMD 파운드리 위탁 생산은 없어요.

3nm 공정 캐파도 엑시노스/스냅드래곤 찍을 물량도 허덕이는데다가, 지금 5nm 공정도 부족해서 난리입니다.

퀄컴이 공개적으로 캐파 확대하자고 삼성 파운드리에 요청할 정도입니다.

칩을 더 만들어서 팔고 싶은데 (주문은 계속 들어오는데) 생산량이 못 따라간다고 합니다.

인텔이 삼파에 대량의 파운드리를 수주 했는데, AMD 끌고 들어와서 초 칠 필요가 없거든요.

14nm, 10nm, 8nm, 7nm, 5nm, 3nm 다 꽉꽉 차서 AMD가 끼여들 틈이 없습니다.

인텔이 8nm 공정 쓰고 싶었는데 엔디비아가 물량 다 잡고 있어서 10nm 공정에 위탁 했을 정도

TSMC - 5nm 증산

삼성 - 4nm 양산 (2021년 4분기)

TSMC - 3nm 순조롭게 개발된다 발표

삼성 - 2019년 3분기에 3nm 웨이퍼 공개

TSMC 3nm 현황 - 2020년 6월에 장비 반입, 2020년 3분기에 리스크 생산 들어간다고 했는데 장비 반입이 계속 밀림.

삼성 3nm 현황 - 2019년 4분기부터 리스크 생산 진행 중.

이게 현실

삼성 파운드리는 7nm/5nm에서 리드를 못 잡아서 4nm/3nm/2nm 로드맵을 공격적으로 나가고 있음

TSMC가 엄청 당황해서 협력사들에게 일정 맞춰 달라고 싹싹 비는 중

당장 3nm에서 동일하게 양산해도 실리콘 성능에서 떨어지는건 기정사실이구요.

삼성 같은 경우엔 7nm 이하를 사용할 고객사도 많지 않은 상황이라 캐파 무리하게 안 늘려요.

퀄컴이 플래그쉽 AP를 4nm 공정으로 점프하면, 5nm 캐파는 엔비디아 GPU에 할당되는 수준인겁니다.Intel, Qualcomm , NVIDIA, NXP가 삼성 파운드리 TOP티어 고객사

잘 알려지지 않은 세계 차량용 반도체 1위 NXP의 경우 28nm부터 삼성 파운드리에 위탁 생산 중이고, 작년에 발표된 자동차용 신형칩도 삼성 14nm에서 생산한다고 오피셜로 홍보한 기업.

TSMC의 16nm보다 삼성/GF의 14nm가 더 선호되고 있는중

SBC칩셋의 경우 가장 고성능으로 미디어텍이 인수한 락칩 같은 경우 GF의 12nm (삼성 라이센스) 에서 찍고 있음

7nm 파이를 TSMC가 가져가고, 삼성은 14nm/10nm/8nm 시장을 쓸어가고 있는중.

삼성은 14nm/10nm/8nm는 향후 2030년까지 주력으로 쓸 공정

현재 반도체 호황은 8인치 웨이퍼에 집중되어 있다.

12인치 웨이퍼가 주력인 첨단 미세공정은 사용하는 회사만 사용하고, 대다수의 칩 메이커들은 40nm 공정 이하에서 노는데 비용 문제도 있고 구현 특허 문제도 있는데다가 생각보다 고성능을 요구하지 않는 분야들

전기 자동차에 쓸 전력 반도체나 MCU는 전부 8인치 웨이퍼 수요

여긴 적기에 투자가 안되서 오래전에 공급량이 절대적으로 딸렸는데 수요가 몰아치면서 한번에 터진것.

자동차 생산 안된다죠? 네. 레가시 공정의 8인치 웨이퍼입니다.

신규 투자가 안되었던 130nm 이런 공정입니다.

전기차에 테슬라의 자율주행칩 이딴거 4개도 안 들어감

모듈당 저성능 MCU와 전력반도체들이 수백개씩 들어가고, 전기차의 98% 이상을 차지하는거죠.

이런 저성능 반도체들 수요가 역대 최고치입니다.

특히 MUC 같은 칩은 임베디드 플래쉬 메모리는 특허 문제로 일부를 제외하면 40nm 이하의 공정은 잘 안 써요.

이런 공정이 8인치 웨이퍼에서 찍혀 나오니 수요가 몰리면 공급이 안되게 되어 있습니다.

또한 8인치 웨이퍼 단가도 사상 최대치를 찍고 있는 중이고.삼성은 만성 캐파 부족

8nm까지 꽉꽉 차서 돌리고 있는데다가 신규 수주를 못 받고 있음

평택 파운드리도 이미 신규 캐파 거의 다 채웠음

40nm와 28nm 쓰던 반도체 기업들 칩 리뉴얼 해서 공정 업그레이드 진행 중

그 수요와 맞물려 있음 EUV의 경우 삼성이 초도물량을 쓸어갔음

중반기 물량은 TSMC가 가져간거고. 2nm 공정을 위한 High-NA EUV 초도 물량은 삼성이 받아감

ASML은 High-NA 테스트 및 양산을 위한 개발비가 필요한데 그걸 삼성이 자기네 파운드리 라인에서 테스트 하게 해 주고 장비 예약금 걸고 선입금 지급한 상태

삼성이나 TSMC나 틱톡으로 주거니 받거니 하는중

2022년에 3nm는 고체 포토레지스터가 그때 대량으로 양산됨

TSMC와 삼성은 이미 3nm 양산 준비는 끝나 있음

5nm 이후로는 펠리클이 수율에 직결되는데 삼성은 국내 벤더사가 EUV 펠리클 양산 성공해서 내년부터 적용

TSMC가 캐파 규모로 밀고 있는거지 EUV 공정에 대한 내실은 삼성이 탄탄함.

5nm에 쓰는 EUV를 TSMC가 쓸어갔다고 TSMC가 이겼네 어쩌네 하는데, 삼성은 3nm와 2nm 레이스를 준비하고 있다는거임. 삼성은 7nm, 5nm 생산 캐파 안 키웠음 3nm와 2nm에서 반격하겠다는거임

7nm, 5nm 3nm 이런 동떨어진 얘기를 많이 하는데 실제 파운드리는 14nm, 10nm가 젤 많이 요구되고 있음

스마트폰 AP나 일부 첨단 공정이 필요한 칩들만 부곽되고 있는거고, 산업 전반에 쓰는 칩은 14nm가 최신임

작년부터 비용 문제로 고민하던 14nm Finfet으로 넘어가는 칩셋들도 많아졌음

고덕 파운드리에도 대규모로 증설하는 파운드리 라인도 14nm, 10nm 라인임TSMC나 삼성의 주력 매출은 40nm, 28nm, 14/16nm에서 나오는거임

TSMC가 7nm 공정이 역대 최고라도 해도 전체 매출의 23% 정도이고, 7nm가 상대적으로 비싸니깐 이런 매출이 얻어지는거지

TSMC는 28nm - 16nm - 12nm - 7nm로 넘어가는 반면에 삼성은 28nm - 14nm - 10nm - 8nm로 촘촘하게 파운드리 옵션이 있어서 최근에는 삼성에 문의를 많이 함

그리고 삼성은 메탈마스크를 나눠서 찍어주고 칩 생산도 다양한 칩을 몰아서 생산하는 중국 샘플 PCB 같은 전략으로 14nm 시장을 오픈해놔서 중소 디자인하우스에서 칩 많이 찍어감

비공식적인 얘기이지만 삼성은 인텔 파운드리 수주 진행 중이고

인텔이 경쟁사와 경쟁하는데 있어서 미세공정 초격차로 삼성 3nm를 고려하고 있는 중

3nm에서 TSMC보다 삼성이 고객사에 EDA를 상당히 빨리 배포했음 더 빨리 개발했고.TSMC는 현재 D램 메모리 설계하고 생산할려고 준비 중.

2.5D, 3D 패키징의 꽃은 메모리. 메모리를 SOC에 넣을려니깐 패키징 개발을 하는 것.

TSMC가 팬아웃 패키징이 어쩌고 하는걸로 패키징이 앞서있다고 하면 안 됨. 그에 준하는 기술은 삼성도 보유 중.

패키징 패키징하는데, TSMC도 작년에나 A72 2개 때려박은 패키지 실물을 공개했음. 사실 이분야는 x86이 더 잘 하는 분야이고, 우린 스미스필드에서 2개의 뜨거운 실리콘을 만나봤었지.

3D 패키징의 기술 완성형인 실리콘 TSV 기술은 삼성이 세계 최고 수준인거고. 칩을 생산하는거에서 온갖 잡재주를 부리기 시작하면 삼성은 외계인임.

HBM부터 LPDDR을 SOC 하는게 패키징의 최종형.

인텔이 괜히 메모리 사업하겠다고 마이크론이랑 제휴 했던게 아님. TSMC가 그 잘난 패키징을 할려면 하이닉스나 삼성에 손 내밀어야 됨

삼성이 파운드리 사업 1위 하겠다고 발표하는거 뻘짓하는거 아님.

TSMC는 설계를 하고, 외주 디자인하우스에 위탁하는 형태라면. 삼성은 위탁 설계부터 생산까지 전부 하겠다는거임. 예전에 애플이 삼성에 허밍버드 AP 의뢰했듯이 그 프로세스로 반도체 사업을 하겠다는것.삼성전자가 지난해 시설 투자에 38조5000억원, 연구개발(R&D)에 21조2000억원을 투입한 것으로 나타났다. 최근 3년간 생산시설과 R&D에 투자한 규모는 154조5600억원이었다. 특히 올해는 반도체 슈퍼 사이클(초호황)이 기대되면서 투자 규모를 더 늘릴 것으로 예측된다.

━

연구개발비 21.2조, 사상 최다

10일 삼성전자가 공시한 2020년 사업보고서에 따르면, 지난해 이 회사의 시설투자액은 총 38조4969억원이었다. 2018년과 2019년 각각 29조3986억원, 26조8948억원을 투자했던 것과 비교하면 10조원 이상 늘어난 것이다. 반도체 슈퍼 사이클의 정점을 찍었던 2017년 43조4000억원 이후 두 번째로 큰 규모다. 연구개발비로는 역대 최고액인 21조2292억원을 썼다.

시설 투자비 중 85%에 이르는 32조8915억원은 반도체 사업에 투입했다. 첨단 공정으로 전환되면서 규모가 커졌다. 반도체 위탁생산(파운드리)에서 극자외선(EUV) 기반 공정을 도입하고 증설하면서 투자비가 늘어났다. 파운드리 사업의 EUV 5나노 공정 등 반도체 호황기를 앞두고 선제 투자를 한 것이다.

디스플레이에는 퀀텀닷(QD) 디스플레이 생산능력(DAPA) 확대와 중소형 신기술 공정을 중심으로 투자비가 늘었다. 총 3조8895억원을 투자했다. 기타 시설에는 1조7159억원을 썼다.

━なんか必死だけど韓国は中国と「赤い半導体」を製造する事が決まってるからな

今のうちに先進国に売って利益は副会長の釈放に金を使えよ삼성전자는 지난해 R&D 투자로 국내 특허 6648건, 미국 특허 8520건을 취득했다. 대다수는 스마트폰과 스마트TV·반도체 관련 특허다. 이 회사가 보유한 특허는 전 세계에 19만7749건(지난해 말 기준)으로, 전년 대비 9.8% 증가했다.

최근 3년(2018~2020년)간 시설투자와 R&D를 더하면 모두 154조5591억원이었다. 삼성은 앞서 2018년 8월 ‘경제 활성화 3개년 대책’을 통해 인공지능(AI), 바이오, 5세대 이동통신(5G), 전장부품 등 4대 분야에 3년간 180조원(국내 130조원)을 투자한다고 밝혔다. 또 4만 명을 채용하겠다는 계획도 내놨다. 이 가운데 삼성전자가 154조원 이상을 투자한 것이다.

삼성전자는 올해도 메모리·시스템 반도체를 중심으로 대규모 투자를 이어갈 계획이다. 삼성전자는 사업보고서를 통해 “올해는 메모리·시스템 반도체 선단 공정 증설·전환 및 인프라 투자, 디스플레이 패널(DP) 증설 투자 등 주력 사업의 경쟁력 강화를 위한 투자를 이어나갈 예정”이라고 밝혔다.

업계에 따르면 삼성전자는 올해 D램 투자를 확대한다. 당초 평택2공장에 12인치 웨이퍼 기준 월 3만 장 규모의 설비를 추가할 예정이었는데, 이 물량을 4만 장으로 늘렸다.

파운드리 설비 투자도 늘린다. 평택2공장에 구축하는 5나노미터(㎚) 파운드리 라인 규모를 기존 2만8000장에서 4만3000장으로 늘렸다. EUV 노광 장비도 이 파운드리 라인에 배치해 급증하는 파운드리 수요에 대응할 것으로 알려졌다. 중국 시안2공장의 낸드플래시 생산 라인에도 업계에서 예상했던 5만 장에서 크게 늘어난 8만 장 규모의 투자가 이뤄질 것으로 전해진다.>>8

台湾のTSMCの半分の営業利益しか無いのに?

台湾や韓国が世界で・・となる時点で最先端技術を借りて回すお仕事だって事。

マレーシアなんか90年代前半からインテルのチップを製造しているがマレーシアも凄い国nika?>>1

メモリってただの記憶用メモリだろwww。バカじゃねえの?

세계 DRAM 시장 한국이 싹쓸이

53

ツイートLINEお気に入り 29

29 21

21

レス投稿

画像をタップで並べ替え / 『×』で選択解除