>>416

IJグローバルによると2023年上半期のグローバル・ファイナンス斡旋事業者(MLA)のディール規模1位は日本の三菱UFJで95億9700万ドル(約13兆8600億ウォン)規模のプロジェクトを遂行したと集計された。

2位も日本の大手金融会社である三井住友(SMBC)が占めた。SMBCのPF斡旋規模は77億9300万ドルだ。3位も日系であるみずほ(70億600万ドル)が占め1~3位を独占した。

当たり前の話で日本の金融機関ほど低金利な国はなく1〜3位を独占😂✋

わざわざ余計な費用を払う企業があると思うのは

バカの願望😂😂😂>>422

3月から黄色い封筒法が始まり

7月から住宅規制法

韓国人はますます貧乏に

😂👍🏻>>422

つか、サムスンやハイニックスの営業利益は

半分以上が海外現地法人で海外に納税だろ?

2025年の税収は10兆ウォン程度だろ?

防衛費も未払いとか

😇>>426

買う人いるの?>>425

日本より生産性が低いのに

何故自慢😂😂😂>>434

それは君の願望だね😇

引きこもりは韓国人などに興味ない

www>>420

温水シャワー付トイレというやつだな>>434

トイレットペーパーが流せなくて

トイレに洗面台とバスタブとかシャワーとか

日本人には考えられないので質問しましたw

匂わないのか?>>444

安い集合団地を建てたら解決するのに

無職の引きこもり韓国人が必死で高級マンションを自慢するのは何故でしょう

😂😂😂>>444

[速報] 「在外国民も憲法改正投票」国民投票法改正案、与党主導で行安委通過

中国人が大量に流れ込んできそうですねwww

共産主義まっしぐらwww韓国人の価値観だと他人を見下せる立場になることが勝ち組。

日本人の価値観だと自分の好きなことをして生活できるのが勝ち組。미국은 샤워실에만 배수구가 있고 나머지는 건식이다.

.

인구 절반도 되지 않는 나라에게 모든걸 따잇 당하는 가난한 일본 (웃음)

>>457

なんだ?

朝鮮人は、日本人に比べて、劣った民族と認めるのか?

日本の人口の半分しかなくったって、技術を生み出せるだろ?>>460

번식은 개인의 욕구지.. 민족의 정체성아니야...

한국 일본 둘다 외양적으로 우수하고 똑똑한데

우선유전살리면 윈윈아닐까?

무역하면 무조건 이득이래잖아 리카도가>>462

예쁜 일본인 와이프가 하지 말라면 다 시정함

삼시새끼 야끼소바 가능KIC, 작년 수익률 13.9%…41조 벌어 운용자산 333조 '역대 최대'

국부펀드 한국투자공사(KIC)가 지난해 두 자릿수 연간 운용수익률을 기록해 운용자산을 역대 최대 규모로 불렸다.

KIC는 23일 작년 운용성과 집계 결과 연간 운용 수익률이 13.91%로 산출됐다고 밝혔다.

이에 지난해 총운용자산(AUM)은 2천320억달러(약 333조원)를 기록해 역대 최대 규모를 이어갔다.

지난해 운용 수익은 전년 대비 285억달러(약 41조원) 순증했다.

전통자산의 수익률은 15.1%로 주식으로 22.24%, 채권으로 7.46%를 벌어들인 결과다.>>452

お前が書いてる内容は、

アメリカのシャワー付きトイレも壊れやすいと言いたいの?

そりゃそうだ、日本製じゃないからな

それともトイレにシャワーがついてるのは、アメリカも韓国と同じだと言いたいのか?

それならお前は非識字者の1人ということになる2028년 삼성과 하이닉스의 영업이익이 110조엔을 돌파할수있다는 전망이 나오고 있다.

이 두기업의 연간 자본투자액도 20조엔이상

법인세수입도 20조법인세수입이 예상되고있다.

도대체 얼마나 강해질 것인가!

한국인이지만 두려울정도로 대단한 K반도체다

솔직히 반도체 엔지니어들이 부럽고 존경스럽다「生活費の上昇苦しい」韓国の19~34歳、平均年収が3100万ウォン(約316万円)にとどまる

3月31日、庶民金融振興院が発表した「2024年青年金融実態調査」の結果によると、青年層全体の平均年収は3092万ウォン(約315万円)と集計された。

「2400万ウォン(約225万円)超~3600万ウォン(約367万円)以下」が41.7%、「1000万ウォン(約102万円)超~2400万ウォン以下」が34.7%を占めた。

青年層の月平均クレジットカードおよびデビットカードの使用金額は147万ウォン(約15万円)だった。金額帯別では「25万ウォン(約2万5000円)未満」が半数(50.4%)で最も多く、「100万(約10万円)~200万ウォン(約20万円)未満」(16.2%)、「50万(約5万円)~100万ウォン未満」(11.2%)と続いた。

青年全体のうち、44.8%(415万8000人)が借入経験があるとされ、現在借入を保有している青年の平均借入残高は3700万ウォン(約377万円)だった。

平均信用スコアは806.3点で、過半数(57.8%)が「700~900点未満」の区間に属していた。「900点以上」は32.1%、「500~700点未満」は6.7%だった。

調査時点で貯蓄・投資を行っている青年層は76.5%で、月平均金額は94万1000ウォン(約9万6000円)だった。貯蓄・投資商品別では、「積立預金」(80.2%)、「住宅通帳(住宅積立総合預金)」(71.7%)、「定期預金」(51.4%)の順に多かった。

貯蓄・投資の目的としては、「住宅購入」(46.5%)が半数近くを占め、「まとまった資金の準備」(15.9%)、「生活費の確保」(13.1%)などの回答も多かった。

青年たちは自身の金融知識レベルを5点満点中2.8点、財務管理能力を2.9点と評価している。

現在直面している主な財務的困難については、「生活費の上昇による支出増加」(49.9%)という回答が最も多かった。次いで「チョンセ(家主に一定金額を保証金として預ける制度)や月払い家賃の保証金の準備」(7.5%)、「住宅およびチョンセ資金の借入負担」(6.5%)の順だった。

https://news.livedoor.com/article/detail/28460293/

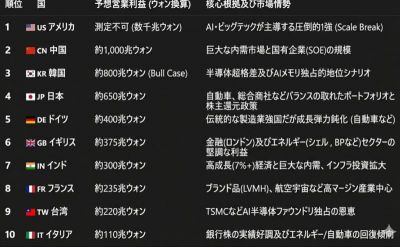

한국 전세계 영업이익 3위 등극 예정

467

ツイートLINEお気に入り 318

318 141

141

レス投稿

画像をタップで並べ替え / 『×』で選択解除