1. 事件概要及び疑惑

不正請託疑惑:サムスン電子の一部職員と代理店関係者がメモリー部品供給および販売と関連して、在庫を優先的に割り当てる代価として不当なリベート(キックバック)を受け取ったという疑惑が提起されました。

サーバ用メモリターゲット:今回の不正は、特に需要が爆発的に増え、品薄状態になっているサーバ用メモリの販売過程で発生したものと思われます。

2. 本社対応及び調査現況

強力な内部監査:事態を認知したサムスン電子本社は、台湾支社に調査官を急派し、極秘裏に大規模な内部監査を行っています。

広範囲にわたる調査:台湾だけでなく、シンガポール、中国などの中華圏の関係者まで関与した可能性を残して調査を拡大しています。

人事措置: すでに営業およびマーケティング部門で一部人事異動が断行されており、調査は現在進行形です。 本社はこれを重大な規律違反と見て厳重に対処する方針です。

3. 背景: 深刻なメモリ半導体の不足

AI需要爆発:最近AIブームでHBM(高帯域幅メモリー)などに生産能力が集中し、一般的なDDR4、DDR5およびNAND型フラッシュの供給が大幅に不足しました。

構造的供給難:パンデミック以降、メーカーの設備投資の縮小と旧型工程の減産が重なり、供給不足が深刻化し、このような状況は少なくとも2027年まで続くものと予想されます。

不正の温床:物さえ確保すれば莫大な差益を残せる状況になると、一部職員が在庫割当権限を悪用して裏金を手にするモラルハザードが発生したという分析です。

4. 結論と示唆点

市場の影響:メモリー価格の上昇傾向がはっきりしている中、今回の事件でサプライチェーン管理の透明性が強化されたり、流通構造に変化が生じるか、業界が注目しています。>>426

リテラシーゼロなのでほっといてやれよ🤣🤣🤣🤣🤣🤣>>410

速報] トランプ「ハンファは良い会社、協力して海軍フリゲート艦乾燥」

日本の主張逆に選ぶと金持ちになる

1500億ドルもアメリカに造船投資して

小型艦艇のフリゲート艦を数隻受注したところで

投資資金すら回収できないだろ?

バカすぎる😂😂😂[단독] '아시아 최대 부호' 암바니, 이재용과 韓서 AI 논의한다

이재용·샘 올트먼·손정의 '깜짝 회동'...'한미일 AI 동맹' 속도

[단독]다시 만나는 이재용·최태원·젠슨황… 엔비디아, ‘AI 동맹’ 재확인

이재용 회장 “열심히 일하고 왔다” … 美서 테슬라·AMD와 회동

이 회장은 약 일주일 간 미국 전역을 누비면서 테슬라·AMD를 비롯해 메타, 인텔, 퀄컴, 버라이즌 등 주요 글로벌 빅테크 고객사 CEO들과 회동했다.

특히 비교적 짧은 기간에 미국 뉴욕(동부)-텍사스 오스틴(중부)-캘리포니아 새너제이(서부) 등을 연이어 방문하는 등 광폭 행보를 계속한 것으로 알려졌다>>429

中国の人工知能(AI)半導体メーカーが相次ぎ新規株式公開(IPO)に踏み切ろうとしている。テクノロジーの自立という国家目標を達成し、AI分野でのグローバル競争を勝ち抜くため、資金調達を急いでいる。

上場ラッシュの背景には、上海で2件の大型上場が成功し、米エヌビディアに対抗し得るとアナリストらが予想する将来のナショナルチャンピオン候補への旺盛な需要が示されたことがある。すでに国内の業界リーダーとなっている企業もあるが、多くの海外投資家にはあまり知られておらず、香港でのIPOを目指すのであれば信頼感も問われる。

AI半導体メーカーの摩爾線程智能科技(ムーア・スレッズ・テクノロジー)は今月、上場初日に425%高で取引を終了。同業の沐曦集成電路(メタX)も初日の取引を693%高で終えた。

バークレイズのアジア太平洋現物株エグゼキューション責任者、マット・トムズ氏は「中国は半導体を巡る競争で相当な追い上げを見せている。2026年か27年に、低コストで競争力のあるチップを中国が生産する『DeepSeek(ディープシーク)・モーメント』が訪れても不思議ではない」と指摘。「もしそうなれば、エヌビディアとそのサプライチェーンに劇的な変化をもたらすことになるだろう」と話す。

トムズ氏は低コストながら世界最高水準のチャットボットに匹敵する性能を持つモデルを今年初めに公開し、AI業界を揺るがした中国の新興企業、ディープシークに言及。米下院の委員会に所属する共和党議員らは国防総省に対し、ディープシークなど企業群を中国の軍関連企業リストに含めるよう求めている。

数年後には中国に飲み込まれる属国の短い春

😂😂😂>>429

クォン・ソクジュン教授の予想では、中国のHBMが量産される来年後半から、HBMのチキンゲームが始まる可能性があるという。

そして、本当に恐ろしいのは中国ではなく日本だ。

現在の日本は、自国が原泉技術を持ち、しかも消費電力の少ないSAI半導体へと主戦場を移そうとしているという。

韓国もSAI半導体を研究してはいるが、置かれている環境そのものがまったく違う。

日本の素材・部品・装置産業があるため、研究開発で優先的な支援を受けられ、開発スピードの次元が違う。

日本のSAI半導体が実用化されれば、韓国のメモリー半導体には事実上の死刑宣告になる。

問題は、このプロジェクトを主導しているのが孫正義で、アメリカが投資だけでなく技術提供まで行い、連合戦線を構築している点だ。

韓国の大学教授すら危機を抱いてるのに

お花畑の住民はいつも頭が春

😂😂😂>>421

現地法人が得た利益(所得)は、進出している国の基準で法人税が課税されます。

従って、韓国の親会社には課税されません。

なんでベトナム企業を自慢してるんですか?

😂😂😂>>434

そいつバカだからウォン安の意味も分かってないだろ>>433

気持ち悪い民族だな韓国人って🤮

言葉や話が通じないから…마이크론의 내년 1분기 영업이익 가이던스가 15~16조원

그렇다면 삼성/하닉은 대체 어떤 숫자를 찍어야만 할까?>>433 ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

>>437

小学生でも出来る計算すら出来ないバカって

恥ずかしくないの?

😂😂😂100回も壁貼りしてもバカはバカ

>>425

良いプレーヤーだとは思うが、現時点でヤン・ミョンヒョク以下なら注目するほどの価値は無いんじゃないかな。>>442

ZFが売るぐらいだから先行きはお察し

ハーマンはこういう枯れた会社を買い取ってアセットにするのが大好き>>445

また「来年」の話してるのか

よかったね、あと一週間で来年だぞw>>445

スマートフォンの音質がすごく良くなった

それだけかwそもそも通話機能付き手榴弾は買わないから関係ないなwハーマン買収して車載機器にサムスンを売り込みたかったのだろうけど、シェア伸びたんだっけ?

>>445

あなたの書き込みは中身がない이번 삼성 ZF 인수건에 대한 독일인 반응

삼성전자는 2027년말 기준 현금 300조원이 쌓입니다 이자 수익만 15조원 가까이!

이재용 사법 리스크가 사라지면서 광폭 행보

m&a를 엄청 하고 있고 할 것이다

일본 기업도 대상 입니다.

삼성의 글로벌 m&a 사냥이 시작 되었습니다.

일본은 두려움에 떨고 있습니다>>451

パニックどころか、ソニーは中国から撤退したぞw

余裕すぎw1. 기존에 썼던 칩: 모빌아이 'EyeQ' 시리즈

ZF는 2008년부터 모빌아이와 파트너십을 맺고 그들의 EyeQ 시리즈(EyeQ4, EyeQ5, 최근 EyeQ6 등)를 메인 두뇌로 사용했습니다.

* 의존도: ZF의 스마트 카메라는 '모빌아이의 칩 + ZF의 광학/조립 기술'의 결합체였습니다. 즉, 핵심 두뇌 설계는 남의 것을 빌려 쓰고 있었던 셈입니다.

2. 파운드리 공정 수준 (나노미터)

차량용 반도체는 스마트폰용보다 공정 전환이 느리지만, 최근에는 급격히 미세화되고 있습니다.

* 기존 주력(EyeQ4/5): 주로 28nm에서 7nm 공정 사이에서 생산되었습니다. (TSMC나 인텔 파운드리 활용)

* 최신/차세대(EyeQ6): 7nm 이하 공정을 사용하며, 최근 ZF가 개발 중인 차세대 중앙 컴퓨터(ProAI)에는 5nm 공정의 칩들이 들어가기 시작했습니다.

* 중요한 점: 차량용은 고온과 진동을 견뎌야 하는 '신뢰성'이 최우선이라 스마트폰(3nm)보다는 공정이 두껍지만, 자율주행 데이터량이 폭증하면서 이제 5nm~4nm 공정이 전장의 핵심 승부처가 되었습니다.

ZF 스마트 카메라 공급 규모

* 연간 출하량: 약 1,000만 대+ (2022년에 이미 연간 1,000만 대를 돌파한 최초의 기업)

* 누적 생산량: 5,000만 대 이상 (S-Cam 시리즈 기준)

* 고객사: 벤츠, BMW, 폭스바겐, 토요타, 닛산, 스텔란티스(푸조, 지프 등)를 포함한 전 세계 14개 주요 완성차 업체

* 시장 지비력: 전방 스마트 카메라 시장에서 글로벌 점유율 1위를 다투는 수준입니다.

2. 삼성이 얻는 '반도체 낙수효과' (진짜 인수 이유)

기존에 ZF가 1,000만 대를 팔 때, 그 안에 들어가는 핵심 칩은 남의 것(모빌아이)이었습니다. 이제 삼성이 주인이 되면 이 판도가 바뀝니다.

* 칩 교체 수요: 1,000만 대의 카메라에 삼성의 '엑시노스 오토' 칩을 박으면, 가만히 앉아서 매년 1,000만 개의 고부가가치 차량용 AP 물량을 확보하게 됩니다.삼성·하만, ZF ADAS 사업부 품었다… 'SDV 슈퍼 티어-1' 도약의 마지막 퍼즐 완성

- 하만의 '디지털 콕핏(실내)'과 ZF의 'ADAS(외부 인식)' 결합… 차량용 통합 제어 솔루션 완성 - 삼성전자 시스템LSI '엑시노스 오토', 확실한 내부 시장(Captive Market) 확보로 퀀텀 점프 예고 - 단순 부품 공급사 넘어 차량 핵심 아키텍처 설계하는 파트너로 격상

삼성전자의 자회사 하만(Harman)이 독일 ZF사의 ADAS(첨단운전자보조시스템) 사업부를 인수하며 미래 모빌리티 시장의 판도를 뒤흔들고 있다. 이번 인수는 단순한 사업 확장을 넘어, 소프트웨어 중심 자동차(SDV) 시대를 선점하기 위한 삼성의 전략적 승부수로 풀이된다.

업계에서는 이번 인수를 통해 삼성(하드웨어·반도체), 하만(인포테인먼트), ZF(ADAS·센서)로 이어지는 완벽한 삼각편대가 구축되었다고 평가하고 있다.

'눈(Eye)'과 '뇌(Brain)'의 결합… SDV 시대 '슈퍼 티어-1' 노린다

이번 딜의 핵심 의도는 명확하다. 바로 **'통합(Integration)'**이다. 그동안 하만은 디지털 콕핏 등 차량 실내(In-Cabin) 경험 분야에서 세계 1위였으나, 자율주행의 핵심인 외부 인식(Out-Cabin) 기술은 상대적으로 약점으로 꼽혔다.

하만은 글로벌 스마트 카메라 시장 1위인 ZF의 ADAS 사업부를 흡수함으로써 차량의 안과 밖을 아우르는 데이터를 모두 다룰 수 있게 됐다. 이는 미래 자동차의 핵심인 '중앙집중형 컨트롤러(Central Computing)' 시장을 장악하겠다는 의도다.

자동차 구조가 고성능 컴퓨터 하나가 차량 전체를 제어하는 SDV 형태로 진화함에 따라, 하만은 완성차 업체들에게 인포테인먼트와 자율주행 기능을 통합 제어하는 솔루션을 제공하는 '슈퍼 티어-1(Super Tier-1)' 업체로 도약할 전망이다.100년 독일 기술의 흡수… 삼성 반도체와의 시너지 극대화

ZF의 ADAS 사업부는 전방 카메라 분야에서 압도적인 기술력과 글로벌 완성차(폭스바겐, 벤츠, BMW 등) 네트워크를 보유하고 있다. 라이다나 레이더보다 보급률과 수익성이 높은 카메라 시장을 장악하고 있다는 점은 삼성에게 즉각적인 실적 기여를 할 것으로 보인다.

특히 주목할 점은 삼성전자 시스템LSI 사업부와의 시너지다.

그동안 삼성의 차량용 반도체 '엑시노스 오토(Exynos Auto)'는 우수한 성능에도 불구하고 퀄컴, 엔비디아 등에 비해 실제 탑재 실적(레퍼런스)이 부족했다. 그러나 하만이 ZF 사업부를 품게 되면서 상황은 반전될 것으로 보인다.

삼성전자는 하만이라는 거대한 내부 시장(Captive Market)을 확보하게 됐으며, 완성차 업체에 '반도체(삼성)-소프트웨어/카메라(하만+ZF)'를 묶어 파는 턴키(Turn-key) 방식의 수주 경쟁력을 갖추게 됐다.

자율주행 데이터 확보로 AI 반도체 성능 고도화

기술적 측면에서의 도약도 기대된다. ZF의 스마트 카메라가 수집하는 방대한 주행 데이터가 삼성의 엑시노스 오토 개발팀에 공유될 경우, NPU(신경망처리장치) 성능은 비약적으로 발전할 수 있다.

또한, ZF의 검증된 ADAS 알고리즘을 칩 설계 단계부터 반영함으로써 '소프트웨어에 최적화된 하드웨어'를 구현, 경쟁사 대비 압도적인 성능 효율을 달성할 수 있을 것으로 분석된다. 이를 통해 삼성은 기존 인포테인먼트용(V시리즈)에 편중되었던 포트폴리오를 고부가가치 자율주행용(A시리즈)으로 성공적으로 확장할 발판을 마련했다.2035년 190조 시장 조준… 경쟁 구도 재편 예고

ADAS 및 중앙집중형 컨트롤러 시장은 2035년 약 189조 원 규모로 성장이 예상된다. 삼성은 이번 인수를 통해 LG전자, 보쉬, 콘티넨탈 등 기존 경쟁자들과 차별화된 '반도체-디스플레이-소프트웨어-부품'의 수직 계열화를 완성했다.

업계 관계자는 "OTA(무선 업데이트)가 필수적인 SDV 환경에서 유지보수와 개발 효율성이 높은 중앙집중형 아키텍처가 표준이 될 것"이라며 "하만과 삼성의 결합은 단순한 덩치 키우기가 아닌, 모빌리티 생태계의 포식자가 탄생했음을 알리는 신호탄"이라고 전망했다.>>456

Papago通して翻訳しても、何を言いたいのか?全く不明だよ

やっぱり、お前は、議論に向いてない

昔のように、画像貼るだけにしておけよ>>456

最後のあがきかな?韓国の🤣☝️

騒げば騒ぐほど韓国経済は追い詰められてるね🫵>>456

遅すぎる>>410

癒着だな1. 마이크론발 낙수 효과와 레거시 반도체 부족 현상

마이크론과 샌디스크의 생산 능력(CAPA) 부족

미국의 마이크론(D램/낸드)과 샌디스크(낸드/SSD)가 고객이 요구하는 물량의 67%밖에 맞춰주지 못할 정도로 생산 능력이 부족한 상황이라고 언급했습니다.

이 부족분을 메우기 위해 대만의 파운드리 업체인 PSMC(Powerchip Semiconductor Manufacturing Corp)에 위탁 생산(파운드리)을 의뢰하고 있다는 소식을 전했습니다.

2. 반도체 주가 전망: "손에 손잡고" 이론

마이크론 밸류에이션 재평가 :

마이크론의 실적 예상치가 급격히 상향 조정되고 있습니다. 기존에는 주가수익비율(PER) 15배가 비싸다고 생각했으나, 이익 추정치가 높아지면서 현재 주가($270대) 기준 PER이 10배 이하로 떨어져 저평가 상태가 되었다고 분석했습니다.

애널리스트들의 목표 주가가 $300를 넘어가고 있으며, 마이크론이 PER 9~10배 수준으로 재평가받으며 상승할 경우 한국 기업들도 동반 상승할 여력이 생긴다고 보았습니다.

삼성전자·SK하이닉스와의 동조화 :

마이크론이 상승하면 삼성전자와 SK하이닉스도 "손에 손잡고" 같이 밸류에이션을 높여 받을 수 있다고 전망했습니다.

삼성전자의 경우 8배, 혹은 그 이상인 10배까지도 밸류에이션 확장이 가능하며, 세 기업이 함께 움직이는 흐름이 나타날 것이라고 예측했습니다.

3. 투자 전략: 1:1:1 분할 매수

어떤 종목을 사야 하는가? :

"200억이 있다면 삼성전자, SK하이닉스, 마이크론 중 무엇을 사겠느냐"는 질문에 대해, 김장열 본부장은 세 종목을 1:1:1 비중으로 동일하게 매수하겠다고 답변했습니다.

특히 12월 26일경 투자경고(투경) 등의 이슈가 해제되고 나면, 세 기업의 주가가 비슷하게 동조화되어 움직이는 것이 타당하다고 보았습니다.4. 환율과 외국인 수급에 대한 견해

환율을 이기는 반도체의 힘 :

현재 환율(1,484원)이 지난 4월 초와 비슷한 수준인데, 당시에도 코스피 지수는 올랐고 그 상승분의 대부분은 반도체(삼성전자, SK하이닉스)가 견인했다고 분석했습니다.

외국인들이 고환율 상황임에도 불구하고 한국 주식을 산 것은, 환율 리스크를 상쇄할 만큼 반도체 업황과 실적에 대한 확신이 있었기 때문이라고 설명했습니다.

즉, 반도체 섹터의 강력한 모멘텀이 환율 우려를 덮고 시장을 끌고 가고 있다는 시각입니다.

요약하자면, 김장열 본부장은 "레거시 반도체까지 공급 부족이 확산되고 있어 마이크론이 급등하고 있으며, 삼성전자와 SK하이닉스도 이에 발맞춰 동반 상승할 것"으로 전망했습니다. 투자 전략으로는 3사 균등 분할 매수를 추천했습니다.삼성전자+하이닉스 연간 영업이익 300조원이 나오면

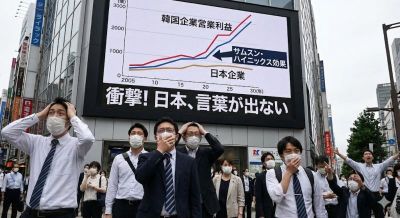

한국 기업 전체 상장사 영업이익이 일본 기업 전체 상장사 영업이익을 처음으로 추월하게 됩니다.

역사적인 변곡점.

일본인들은 충격을 받을듯>>465

"삼성전자+하이닉스만">>465

삼성전자 하이닉스가 영업이익 300조원이 나오면 코스피+코스닥 전체 상장사 영업이익은 500조원 후반이 됩니다

570조원의 엔화는 60조엔 입니다

일본은 도요타를 비롯해 자동차 산업의 이익이 우하향 예상 됩니다「2026年の総合株価指数(コスピ)の上段は5500ポイントまで開かれている。 半導体スーパーサイクルが戻ってきて、上場企業全体の営業利益増加分の70%を半導体が牽引するだろう」

国内半導体分析の権威者である現代自動車証券のノ·グンチャンリサーチセンター長が2026年、国内証券市場と半導体市場に対してバラ色の展望を出した。 盧センター長は23日、連合ニュース経済テレビ「インフォマックスライブ」に出演し、来年度の証券市場の流れを「上高下低」と予測し、このように明らかにした。

「KOSPI 3,900~5,500p··· 半導体が利益の胸ぐらをつかむ」

ノセンター長は、現代自動車証券の2026年のコスピ予想バンドを下段の3,900ポイントから上段の5,500ポイントという破格の数値で提示した。 彼は「上半期は豊富な流動性と半導体企業の実績『サプライズ』が続き、強気相場が演出されるだろう」と見通した。 ただ、下半期にはすでに高くなった目線を満たさなければならない負担と米国の金利引き下げ終了の可能性など、不確実性によって調整の可能性を残しておいた。

業績改善の勢いも目立っている。 盧センター長は2026年、上場企業全体の営業利益を2025年(約294兆ウォン)比大幅に急増した約420兆ウォンと推算した。 特に「増える営業利益の60~70%は半導体業種から出てくるだろう」とし、半導体の偏り現象が市場上昇の主動力になることを示唆した。

為替レートは1ドル当たり1,414ウォン水準で安定するものと予想した。 サムスン電子とSKハイニックスの純現金流入(EBITDA-CAPEX)が580億ドル以上純増し、企業が保有ドルを売り渡す過程で為替レート急騰を防ぐ「バッファ(緩衝)」の役割をするという分析だ。「HBMだけ見るのは勘違い…」 「一般サーバー」の復活に注目すべき」

ノセンター長は今回の半導体サイクルの核心としてAI半導体(HBM)だけでなく「一般サーバー(General Server)用Dラム」の復活を挙げた。

彼は「クラウド企業の在庫蓄積が攻撃的に進行されサーバーDラム価格が今回の四半期だけで60%近く暴騰し、来年第1四半期にも追加上昇が予告されている」として「事実上価格が2倍以上上がる局面」と説明した。

特に顧客会社が物量確保のために異例的に2028年までの「長期契約」を要求しているという点を強力な需要シグナルと解釈した。 ノセンター長は「AI推論サービス拡大と老朽サーバー交替周期がかみ合い、一般サーバー市場が価格(P)と物量(Q)が同時に成長している」として「市場規模成長の側面ではHBMより一般サーバーDラムがさらに大きい可能性がある」と強調した。

AIバブル論を一蹴··· 「ビッグテック投資、来年9千億ドルに迫る」

一部で提起されている「AIバブル論」に対しては時期尚早だと線を引いた。 ノセンター長は「米国4大クラウド企業の投資は依然として攻撃的であり、内部キャッシュフローで耐えられる水準なので財務的に安定的」と評価した。

現代自動車証券の分析によると、2026年のビッグテックのクラウド投資額は6,500億ドル、さらに「スターゲート」プロジェクトと各国の「ソブリンAI」投資まで合わせると、計9,000億ドルに迫る見通しだ。

◇ 三星ファウンドリー、TSMC「2ナノ価格抵抗」の隙間を狙うか

ファウンドリー(半導体委託生産)市場の競争構図にも変化の兆しが捉えられた。 ノセンター長はサムスン電子ファウンドリーの2ナノ(GAA基盤)工程に対して、市場の憂慮より肯定的な成果が出る可能性があると展望した。

反面、ライバルである台湾TSMCに対しては「アップルA20チップに適用される2ナノ工程が性能改善対比価格引き上げ幅があまりにも大きく、顧客会社の抵抗に直面する恐れがあるという噂がある」と伝えた。 もしサムスンの「エクシノス2600」が成功的なパフォーマンスを見せるならば、サムスンファウンドリーが新しい機会をつかむことができるという分析だ。>>468

Kospi 5500かあ、あれば良いね

一旦4000割って3500からの4500トライの方が可能性が有りそうだがね>>471

で、00君は就職できたのか?wwwwwwwwwwwwww>>473

補足すると、名目金利から期待インフレ率を差し引いた実質金利が日本では未だマイナスなので、借りた方が得という判断が成り立つのよ。

社債が捌けなくて資金を集めるのに四苦八苦な韓国の企業とは資本環境が根本的に違うのだわ。

数字だけででGDPより大きいとか中国と同様とかバカな驚き方をするからお前はバボなのですよ。

100を越える書き込みがゴミでしかないというのは言葉や画像がクズなだけでは無く、書き込んでいる本人の思考や人格もクズであり、もはや存在自体がクズであるのだと、その書き込み自体で証明しているようなもの。

路上でわけのわからないことを喚き散らして警察に通報されるレベルの錯乱状態を自ら公開しているようなもの。

日本人とお前以外の韓国人はその痴態をライブ中継で安全なところから鑑賞している。

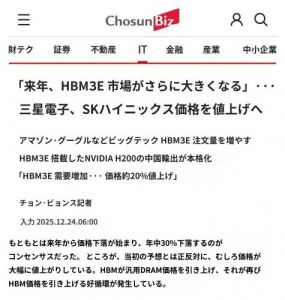

今日も我々を楽しませろよw船ビズ:HBM3E価格が20%上昇

삼성전자 직원, 메모리 재고 할당 대가로 '뒷돈' 수수 의혹 본사 대대적 감찰 착수

475

ツイートLINEお気に入り 325

325 144

144

レス投稿

画像をタップで並べ替え / 『×』で選択解除