李在明(イ・ジェミョン)大統領は24日、「首都圏の住宅価格問題が是正されなければ日本のようにいつかは失われた30年が始まる」とし、地方均衡発展の必要性を強調した。李大統領は大邱(テグ)EXCOで「大邱の心を聴く」というテーマで就任後5回目タウンホールミーティングを開き、このように述べた。

李大統領は「最近は住宅問題のために騒々しいが、全世界でおそらく(韓国)首都圏の住宅価格は所得比で最も高い方に属する」とし「その問題を解決するためにも地方均衡発展は極めて重要な問題だが、容易でない問題」と話した。続いて「大韓民国の最も大きな問題は地方と首都圏の不均衡が深刻であるだけでなく、今後改善される余地より悪化する可能性がはるかに高いと考えられる点」と伝えた。

李大統領は10・15不動産対策発表前後から首都圏の住宅価格上昇問題を強く指摘してきた。21日の国務会議では「国民経済を歪める投機の遮断に総力を挙げてほしい」と述べた。李大統領は今度は地方均衡発展の必要性を強調しながら首都圏の住宅価格問題を取り上げた。

李大統領は「政府の最も重要な課題である地域均衡発展のための配慮でなく、大韓民国が持続的に成長発展するための、さらには生存するための最後の必須戦略であり生存戦略」とし「これからは地方にインセンティブを与えるのを越え、当然だと考える社会を作らなければいけない」と強調した。

https://japanese.joins.com/JArticle/340198?servcode=200§code=200>>2

実現不可能なことばかり言うイジェミョン

韓国人は常に口先だけ呂布のように勇ましい>>2

それは出来ないよ!

韓国は借金しか残ってないからね🤣🫵🫵🫵

家計債務、国家債務、企業債務、含み損益などなど韓国はデフォルト間近😂🫵

現実を見て覚悟した方が良い☝️失われた30年は既に始まっています

韓国は借金大国です、たちが悪いです

日本は借金大国では有りませんでした失われた30年なら良いじゃん

31年後に回復するんだろ?

日本は絶対に助けないけどな>>5

韓国、30年でどうにかなる外債額じゃないよねぇ>>2

言いたいことは理解出来るが、本当に地域均衡発展出来るのか。

それほど単純な話ではないように思える。

既に韓国全人口の50%近くがソウルに住み、韓国第2の都市釜山の大学卒業者の就職率は20%まで落ち込んでいる。彼らの全てがソウルに住みたくて、ソウルで就職を探す訳ではないだろう。

結局、人口が集中している地域の住宅価格が上昇するのは当たり前の話。ましてや韓国人は見栄を張るから、望んでソウルに住みたがる。日本では半地下やスラムに住んでまで首都圏に固執している住人はいないけどな。

>>1

朝鮮人は何事に付け日本を引き合いに出さなくては話も出来ない人達らしい。>>9

半地下だろうが公園だろうが、「ソウル市」に住んでいるというだけでステータス。

4流の中小企業だろうが、リヤカー曳のダンボール回収業だろうが、「ソウル市にある企業」に就職することがステータス。

韓国人は見栄の塊。記事を読むと、「李在明は評論家みたいだ」と思わないか?

李在明は、大統領であって、評論家ではない

現実は、ゲームではない

正解や攻略法で、なんとかなりません

もしも、現実でそれができたならば、人は誰でも、どんな夢でも叶えられるだろう

評論家や専門家が、主人公として活躍できるのは、ゲームだけだよ~

一国の大統領が「ゲーム脳」

痛い痛い痛い痛い・・・

政策の内容はともかく、仮の名前くらいは言いましょうよ

どんなことをやるのか、それを言いましょうよ

あまりにも無責任だよ~

理想を並べて話せば、それを「素晴らしい」と評価するのか?

理想を語るだけならば、比較的に難しくないでしょう

そうではなく、理想を実現するための道筋を考えましょう。議論しましょう

それが、政治家でしょう?韓国は住宅価格が下がって入る事が問題です、不良在庫に成って銀行が大変です

◇「日本は豊かに老人、韓国はお金のない老人」

韓国経済が日本の「失われた30年」と似ていくのではないかという質問に、李総裁は「日本は豊かな老人とすると、韓国はお金のない老人になる可能性がある」と懸念を示した。

同氏は「高齢化という点で我々がそのまま(日本の)跡をなぞっていく可能性は極めて高い」とした。あわせて日本より韓国経済状況の見通しが良くない点で「第一に出生率が低く、高齢化スピードが非常に速いのがとても心配になる点」としながら「第二に日本はバブルが消える前の1970年代から1990年代まで経常収支黒字を大幅に記録しながら海外投資を多くしていたので持っている財産が日本のほうが(韓国より)はるかに多い」と述べた。両国ともに高齢化問題が深刻だが、体質的に日本が韓国よりも良い状況だというのだ。

その一方で「韓国の長所を挙げるなら、我々の若年層のほうがはるかにダイナミックだ。若者たちを信じる」とし「我々が日本を反面教師とみなして構造調整がうまく、対応がうまいなら、日本のようにはならない可能性もあると考える」と話した。

https://japanese.joins.com/JArticle/306632?sectcode=300&servcode=300朝鮮人に家は買えませんwww

30年で済めばいいが、高確率で朝鮮はアルゼンチンのように先進国から発展途上国へとクラスチェンジするだろうな。

助けても助けなくても、朝鮮人は『後頭部を殴られたニダ』と恨み言を言うのだから、徹底して無視するべきだな。なじぇ、マンション価格が上がるニカ?

ウリは借金してもマンションを買うべきニカ?

人口が減ってるのにおかしいニダ!

朝鮮人は解答を見つけられるかな?むしろSouth朝鮮が日本のようになれたら大成功だバーーカ

ほんと低知能だなKorean生産力より不動産価格への支払いが多くなりゃそりゃ国として破綻するww

不動産投機が花形ビジネスだもんなww

しかも中国人が参入してるから、朝鮮人は家も買えない、自営業ビジネスもできない。

だから、空き店舗だらけなのさww「危機アピール」 問題ない。

反日感情を刺激し、国内結束を狙った政治的手法に近い。

ソウルは世界トップクラスのバブル水準

韓国は日本より高齢化速度が速く、家計債務も大きい。

出生率は世界最低、不動産依存経済、中国依存などの強力な要素があり、

投機マネー流入と所得格差拡大が進み、

富裕層の海外流出で市場冷却される。

問題ない。中朝一体なので日本と比べる意味無し

朝鮮人がバカなのは家も買えない、賃貸しても事業展開できないほど不動産投機に金を使ってることだよな。

空き店舗ガラガラは草ww韓国・住宅価格期待が急落…“資金力世代”40~60代の購買心理が大幅悪化

韓国政府による不動産規制強化を受け、住宅価格の上昇期待が急速にしぼんでいる。とりわけ市場の“資金力世代”とされる40~60代と中上位所得層の購買心理が大きく冷え込んだことが明らかになった。

韓国銀行が2月25日に公表した消費者動向調査によると、50代の住宅価格展望指数は1月の119から2月は100へと19ポイント急落した。指数が100というのは「今後1年で上昇」と「下落」の回答が拮抗している状態を意味する。50代が100まで低下するのは昨年3月以来11カ月ぶりだ。

40代は123から104へ、60代は127から108へ、それぞれ19ポイント下落。住宅購入の中心層である中高年層全体で上昇期待が一斉に弱まった。70歳以上は129から118へ11ポイント低下、40歳未満は125から113へ12ポイント低下にとどまった。

所得別では月収400万~500万ウォン(約44万~約55万円)層の下げ幅が最大だった。2月の指数は104で全階層中最低、前月比21ポイント減となった。月収300万~400万ウォン(約33万~約44万円)は19ポイント、500万ウォン以上(約55万円以上)は17ポイントそれぞれ低下。住宅ローン規制の強化を背景に、所得と借り入れを基に購入を検討していた中上位層の心理が急速に冷え込んだとみられる。

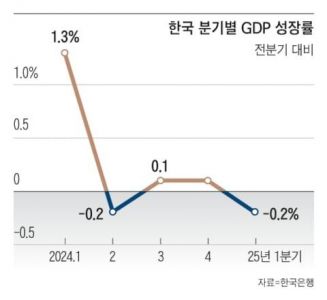

全体の住宅価格展望指数は124から108へ16ポイント下落。これは2022年7月、金利上昇の影響で全国の住宅価格が下落局面に転じた時期と同じ下げ幅だ。

韓国銀行は「政府の不動産対策により消費者心理が弱まった」と分析している。最近はソウル市を中心に価格上昇幅が鈍化しており、下落期待が実際の需給にどの程度、どれだけ長く影響するかが今後の焦点となる。

news1/

ここは宗主国を見習って、15~20棟を一斉爆破解体だな。

韓国、住宅価格上がっても消費は萎縮…持ち家世帯の2割が所得の半分を利子と税金に

40代のキムさんは2年前に住宅担保ローンで6億ウォンを借り入れてソウル・永登浦区(ヨンドゥンポク)のマンションを買った。住宅価格は購入時より5億ウォン以上上がったが、生活は以前よりも厳しい。月収の約40%である250万ウォンを元利金返済に使っているためだ。キムさんは「外食や旅行も負担になる」と話す。

資産価格上昇が家計の消費余力を押さえ付ける「逆説」が現れている。中央日報が国家データ処の家計金融福祉調査(2017~2025年)マイクロデータを分析した結果だ。データによると、住宅担保ローンを抱える持ち家世帯の月間元利金返済額は2017年の平均170万ウォン、2020年の190万ウォンから昨年は225万ウォンに増加した。同じ期間に税金・社会保険料などの非消費支出も125万ウォンから188万ウォンに増えた。

借入があるかないかによって余裕資金の差は明確だった。中産層に当たる所得上位30~60%の持ち家世帯のうち住宅担保ローンを抱える世帯の月収は昨年平均559万ウォン、元利金返済額は183万ウォンと集計された。借入返済と非消費支出を除いた生活余力は中央値基準で月331万ウォンだった。これに対し同じ所得水準で住宅担保ローンがない持ち家世帯は月収544万ウォンで生活余力は454万ウォンだった。所得水準は同水準だが、住宅担保ローンの有無により消費余力に120万ウォン以上の開きがあった。元利金返済負担が家計消費を左右していた。

固定費負担は特定階層を超え持ち家世帯全般に広がっている。元利金と税金・保険料など非消費支出を合わせた固定費が所得の半分を超える持ち家世帯は昨年基準約232万世帯で全体の18.0%を占めた。持ち家世帯の2割が所得の半分以上を事実上義務支出として負担している形だ。担保ローンを抱える世帯のうち所得の40%以上を元利金返済に使う世帯は19.2%の112万世帯に達した。

首都圏でこうした現象が目立つ。昨年基準で住宅担保ローンを抱える持ち家世帯のうち総負債元利金返済比率(DSR)40%以上の割合は首都圏が19.6%、非首都圏が18.8%となった。月平均元利金も首都圏が241万ウォンで非首都圏の209万ウォンを大きく上回った。>>25

資産価値が上がってもほとんどが家に縛られている(非流動資産)上に、元利金と税金のような義務支出だけ増えたため消費拡大につながらない様相だ。民間消費が国内総生産(GDP)の半分以上を占める点でこうした流れは内需鈍化をあおる可能性が大きい。住宅価格上昇が消費を増やす資産効果よりも借入返済負担を拡大し消費を押さえ込む逆効果がより大きく作用しているということだ。李在明(イ・ジェミョン)大統領が最近言及した「不動産亡国病」もこうした背景から出たと分析される。

韓国銀行も最近の報告書で同じ問題を指摘した。「家計負債増加が民間消費を構造的に鈍化させている。元利金返済負担拡大が消費を制約し、この10年以上にわたり民間消費増加率を年平均約0.4ポイント引き下げたと推定される」と分析した。続けて「家計負債問題は心筋梗塞のような突然の危機よりも動脈硬化のように消費を徐々に萎縮させている」と評価した。

李大統領はこの日の閣議で、「不動産を抑制するのに最も重要なのは金融」と強調した。ただ保有税引き上げに対しては「戦争でいえば核爆弾のようなもの」としながら最後の手段であることを示唆した。カトリック大学経済学科の梁俊晳(ヤン・ジュンソク)教授は「不動産問題解決には一定部分犠牲が避けられない。保有税を上げて消費を押さえ込むより金融市場など代替投資先を育てて不動産への偏りを緩和することが現実的解決策」と話した。

李大統領「首都圏の住宅価格を抑えられなければ日本のように『失われた30年』始まる」

26

ツイートLINEお気に入り 24

24 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除