Q1:日本におけるラフィーダーズの動きをどう思いますか?

ミラー教授:先端半導体に挑戦する日本の姿は、それ自体でも肯定的だと思う。 先端技術産業に進出するためには、技術と資金支援など多様な条件を満たさなければならない。

ラフィーダーズは「計画はたくさん立てたようだが、それでも行くのが容易ではないと思う。 最先端半導体を生産して商業的に成功できる企業がますます減っているのが現実だ。 トランジスタ技術が高度化するほど技術的に難しく、費用も多くかかるだろう。

ラフィーダーズは最先端半導体少量生産ビジネスが商業性があり、またそのようなスモールマーケットが実際に存在することを自ら証明しなければならないだろう。

Q2:日本の半導体企業が世界の半導体産業で立地を維持し、競争力を高めるためにはどのような点に集中すべきだと思いますか?

ミラー教授: 日本がうまくやって、長所のある部分を守ることだと思う。 半導体サプライチェーンは複雑で、多くの国にまたがっています。 今日、米国や欧州には半導体を自主的に製造できる国が一つもない。 各国と会社にはそれぞれ独自の専門分野がある。

日本企業の場合、先端素材と半導体製造装備分野で世界的な優位を占めているため、その位置を守り続けることが重要であると考える。(以下中略)

ファウンドリー先端工程は、その莫大な投資費のために少数のお金が多い企業だけができる彼らだけのリーグになって久しい。 TSMC、三星(サムスン)、インテル合わせて半導体に年間100兆ウォン以上のCAPEXを投資し、さらに数十兆ウォンを研究開発費として投資する。 ここは莫大な投資費による規模の経済効果のため、絶対にラフィーダーズが行うという(従来のメジャープレーヤーであるTSMC、三星、インテルと競争しない)少量生産ビジネスが経済性のある産業ではない。 それで一体日本は何を考えてラフィーダーズをするのか理解できない。 そのまま素材部品装備シャトルでもするつもりで、チップメーカーになると半導体一つも知らないふりをする。 50兆ウォンを飛ばしても、あんなに創意的なやり方で 飛ばせるんだ。本当に不思議そう見れば、NANDチキンゲームが終わって中国メモリーFABの韓国へのリショアリングが完了すれば、長期的に韓国はDRAMとNAND生産のそれぞれ75%以上(特にAIメモリーはほぼ90%以上)を独占する事実上メモリー半導体でサウジのような支配力を持つ国になる。 もし米国が韓国メモリー半導体を弱体化させようとするなら、今の水準の投資額には選択肢がない。 繰り返しますが、マイクロンが日本の広島FABに5000億円、アメリカのニューヨーク州に20年間1000億ドルを投資する場合、サムスンとハイニックスはメモリーだけに年間40~50兆ウォン以上を投資する。 比較そのものにならない水準である。 したがって、本当に米国が韓国のメモリー独占を安保脅威だと考えて牽制し弱体化させようとしたなら、三星(サムスン)とハイニックスがメモリーFABをTSMCのように必ず米国に建設するよう大きな圧力をかけただろう。 マイクロンやキオスクシアのような日米メモリー会社への支援も大幅に増やしたはずだし。

そしてこのような韓国のメモリー半導体での圧倒的な地位は、米国が中国半導体の勢いをくじくことでさらに強固になる。 私は正直、今韓国が米国側につくことでメモリー半導体の今後30年輝かしい未来が保障されたと思うが、マスコミを含めてなぜこのような大きな絵を見ることができず、非常に些細でつまらない話題だけに集中する人がこれほど多いのか、実にもどかしさ。三星hbm3エンビディア供給ニュースよりddr532Gbの方が波及力は大きい

個人的にはhbm3エンビディア供給よりもっと重要なのは12ナノddr532Gbだと思う。 その理由は

1. ハイニックスの16Gb二つのtsvで縛るより、一発で終わらせて収率/原価/性能がもっと良くて、

2. 12ナノが14ナノに比べて、euv工程数が一つだけ増えるから初期収率安定化が容易だと思うし。

3. ハイニックス/マイクロンの偽物1a、1bより時間が経つほどサムスンの工程がもっと微細なことに対する効果が明らかに現れそうだ

サムスンは全て新規ペップに新規工程だけで非常に不利に見え、それで超格差が減ったように見えたが、結局時間が経つほどその格差は再び増えるサイクルになり、そうすれば結局サムスンプレミアムがより一層大きくなるものと見られる。サムスン、ハイニックスの実績とHBM生産量は来年下半期にますます急増するだろう

今年もそうだし、来年度のHBM出荷量と売上が毎年2倍ずつ成長しそう。 だからといって、それが来年第1四半期からYoYに2倍成長するというわけではない。 サムスンとハイニックスはいずれも何とかTSVCAPAを増やそうと手段を選ばずにいるが、それでも直ちに装備と空間が不足している。 サムスンは天安に、ハイニックスは清州に新規TSVラインを建設しているが、それが本格稼動するのがトレンドフォースでも言うように来年第2四半期からだ。 だからTSVCAPAは来年第1四半期にはYoY20%成長したが、来年第2四半期から成長率が急増して来年第4四半期にはYoYほぼ3~4倍ずつ成長しそう。 そしてNVIDIA GPU物量が24年までに予約がすでに終わったのを見ると、25年度の需要がすごく良さそう。 そのためサムスン、ハイニックスのHBM出荷量と実績も来年下半期に入り線形的に増加するのではなく、文字通り「幾何級数的に」良くなるだろう。韓国製造·米国源泉技術·日本素材·部品·装備、「半導体同盟」誕生

半導体業界は韓日米首脳会議を「半導体同盟」と評価している。 特にサプライチェーン情報共有を通じてサムスン電子·SKハイニックスが未来の食べ物に選ばれたHBM(高帯域幅メモリー)などAI(人工知能)向け半導体製造·供給に肯定的な影響を及ぼすものと期待した。

韓日米首脳は米キャンプデービッドで「キャンプデービッド精神」(共同声明)を採択した。 経済分野のキーワードは△供給網連帯構築△未来核心新興技術先導△金融安定協力などだ。 主要産業サプライチェーンの連帯を強化し、国立研究所が共同で革新分野の開発プロジェクトを進める予定だ。 技術奪取に対抗するため、米国の機動打撃団のような組織も構成する方針だ。

半導体業界が最も注目する部分は韓·日米3国のサプライチェーンを束ねる「早期警報システム連係」だ。早期警報システムは半導体·バッテリーなど主要産業製品のサプライチェーンを点検して核心国家を選別し政策動向と情報交換、サプライチェーン撹乱時の共助方案などを議論し「三角協力」の求心点役割をするものと予想される。 半導体大手の前社長は「事実上、半導体同盟と見ることができるだろう」と話した。

半導体分野の早期警報システムは、3国がそれぞれ優位を持つ分野を中心に核心的な役割を決めるものと予想される。 業界によると、△韓国製造·供給△米国源泉技術△日本素材·部品·装備などに分類され、細部的な協力体系を整えるものとみられる。韓国が主導しているメモリー半導体だけでなく、HBMやDDR(ダブルデイトレート)5などAI向け半導体市場の先取りにも役立つものと期待される。

3国の半導体サプライチェーン体系が厚くなり、韓国企業の影響力も強化されるものと予想した。 3国が互いに足りない部分を補完しながらも、中国を牽制する「一挙両得」の効果を享受できるためだ。 先立って半導体業界では米国により積極的に協力しなければならないという声が提起されてきた。 半導体業界の関係者は「結局、半導体は米国を中心に再編されるだろう」と話した。

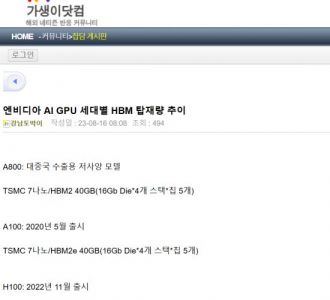

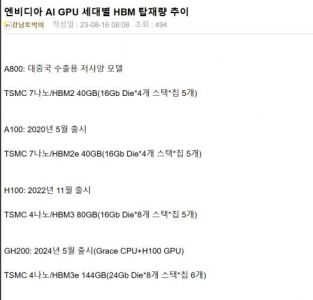

さらに3国のサプライチェーン強化は、韓国の半導体企業が新事業として推進しているファウンドリー(半導体委託生産)や電力半導体などでも効果的だと期待した。NVIDIA AI GPU世代別HBM搭載量の推移

A800:中国向け輸出用低仕様モデル

TSMC 7ナノ/HBM240GB(16Gb Die*4個スタック*チップ5個)

A100:2020年5月発売

TSMC 7ナノ/HBM2e 40GB(16Gb Die*4個スタック*チップ5個)

H100:2022年11月発売

TSMC 4ナノ/HBM380GB(16Gb Die*8個スタック*チップ5個)

GH200:2024年5月発売(Grace CPU+H100 GPU)

TSMC 4ナノ/HBM3e 144GB(24Gb Die*8個スタック*チップ6個)

B100:2024年末発売

TSMC 3ナノ/HBM3e 192GB(24Gb Die*8個スタック*チップ8個)

チャチャ世代GPU:2026年末発売

TSMC 2ナノ/HBM4 432GB(24Gb Die*12個スタック*チップ12個)

ちなみに製品名の綴りの意味が

A: AmpereアーキテクチャGPU

H: HopperアーキテクチャGPU

G: Arm Core 기반 Grace CPU

B: Blackwell次世代アーキテクチャGPUであり、

NVIDIAチャチャ世代GPUはアーキテクチャと製品名未定TSMC今後の業績に対する考え方

私は個人的にTSMCの未来をあまり良くないと思う。 これは米国がTSMCを締め付けるということとは別に、半導体産業の今後の展望だけをめぐって話したことだ。 そしてTSMCが滅びるということではなく、現在のマージン率を維持するのが難しいという側面で話しているのだ。

IT業界最強の連合がまさにTSMC-アップル同盟だった。 TSMCがファウンドリー先端工程を開発すればアップルが大量注文を入れ、単一顧客会社の単一製品を途方もなく多く生産しながらTSMCは工程を安定化させながらそれが再びノウハウで技術力優位になり、そのようにファウンドリー先端工程で圧倒的な技術力を備えたTSMCの先端工程チップを独占することでアップルはAP性能の莫大な差別化をもたらし、このような好循環過程を通じてアップルとTSMCは全世界最強のIT連合になれた。

この好循環が持続するためには2つのことが前提にならなければならない。1.TSMCが先端工程を安定的に開発し、2.アップルが利益を多く出してTSMC先端工程に引き続き大量発注を出さなければならない。

でも1番から見ると、TSMCが3ナノ工程でスコップをしながら少しきしむ。 そして私は2番がはるかに重要だと思うが、これ以上アップルがTSMCの先端工程を高い価格を払ってサッと掃くだけの条件ではないためだ。 最近、アップルの第2四半期実績発表(特にハードウェア部門の不振で20年来最長期間売上逆成長中)は、これ以上アップルさえもモバイル市場の低迷を避けられないことを、これ以上忠誠を尽くした顧客でさえアップルの製品マージン絞りに耐えられないことを明らかにした。 それで今はアップルもこれ以上iPhoneの価格を上げるのは難しそう。

PS。 個人的には、アップルのハードウェア部門の業績成長はほぼ終わったようで、これからはサービス部門の業績成長や非常に革新的なゲームチェンジャーハードウェアの登場を期待すべきだと思う。 それでもサービス部門のマージン率が非常に高いため、アップルの今後の実績には大きな打撃はないものと見られる。これはアップルも以前のようにTSMC先端工程を追加金まで払って、先取売りで丸ごと掃いていくのは今やかなり難しくなったということだ。 アンドロイド陣営の状況はさらに深刻だ。 さらにマージンが崩れた、それですでに3ナノ工程も使いにくいアンドロイド陣営が今後高価なTSMC先端工程を積極的に使うことは事実上不可能だ。 このような状況で、「Law of Moore」の限界で高価なEUVや先端工程の導入が大幅に増加し、TSMC先端工程のウェハー価格は本当に高いとは知らず高騰している。 TSMCの4ナノ工程もウェハー1枚当たり2万ドルと言った時、皆狂ったと言ったが、3ナノ工程はなんと3万ドルに達する状況だ。 2ナノ工程の価格は見当もつかない。

TSMCの売上のほとんどが一般消費者向け電子機器、その中でも特にスマートフォンに依存しているという事実だ。 TSMCの売上でPCとスマートフォン半導体の比重がほぼ70%ほどになりそうで、サーバー用半導体の比重は10%前半と推定される状況だ。 残りの割合はオートモーティブ、モノのインターネット(IoT)などだ。 私たちは一般的にTSMCがAI半導体を事実上独占生産してAI革命の恩恵を大きく受けると考えているが、現実は全くそうではない。

第2四半期TSMC実績発表コンコールだが、会社で言うと現在TSMC売上の6%程度がAI半導体であり、今後高度成長しても5年後にも売上比重はわずか10%台前半に過ぎないと展望した。

決定的に今後もAI半導体関連TSMCの売上比重は大きく有意義に成長しにくい。 AI半導体需要成長の最も大きな恩恵を受けるのはまさにNVIDIA、その次がまさにDRAM業者だ。 TSMCの実績はウェハーを何枚売ったかによって決まるからだ。 AI半導体のおかげで、NVIDIAやDRAMメーカーのようにウェハー1枚当たりの売上が大きく増加するのは構造的に非常に難しいもう少し詳しく説明すると、TSMCのAI半導体売上は<CoWoS CAPA拡大にともなう算術的なAI半導体ウェハー生産量増加*次世代AI半導体をより先端工程で生産しながら漸進的に増加する1枚当り売上上昇分>と決定されれば、NVIDIAやDRAM企業等は<AI半導体ウェハー生産量増加*AI半導体世代がアップグレードされ単位当り2~3倍ずつ急増するHBM搭載量*次世代HBMの価格プレミアム>に売上が決定される。 当然後者の売上増加率がはるかに大きくならざるを得ない。

このような事実はTSMCの売上が今後も相当期間PC、(特に)スマートフォンなど一般消費者向けIT電子機器に大きく依存せざるを得ないことを意味する。 このような状況で、今TSMCはAI半導体だけでなく、先に説明したように一般サーバー向け半導体も売上比重がそれほど大きくない。 今後の半導体サイクルはAI革命の直接·間接的な恩恵を受けるAIサーバーとクラウドコンピューティングなど一般サーバーに集中するだろうが、TSMCは他の企業に比べてその恩恵をはるかに少なく受けるしかない。

たとえ来年下半期からPC、スマートフォン需要がますます回復するとしても、以前ほど好況期が再び来ることはほとんど不可能だろう。 完全最悪から、それでも少し反騰する水準だろう。 市場が完全に低成長の成熟期に入ったためだ。 このような状況でTSMC先端工程価格は上がり続けるだろうが、再来年発売される2ナノ工程を積極的に採択する(特にモバイル)企業が果たしてどれだけいるかというと非常に懐疑的だ。 天下のアップルさえも手に負えないだろう。 それでもお金をたくさん儲けるAI半導体ファブレスだけが負担なく利用できるはずだが、先に話したようにAI半導体のウェハーCAPA比重は少ないというのが問題だ。すなわち、ほとんどのTSMC顧客会社は今やTSMCが先端工程で要求する金額を支払う意思も、特に能力もない。

結局TSMCは選択しなければならない。 今はレガシー工程の価格だけを下げているが、これからはファウンドリー最先端工程も価格を下げたり、あるいは価格を下げない代わりに相当な売上をあきらめることになる。 今これはサムスン、IFS性能が悪くTSMCを仕方なく使うしかないという次元の問題ではない。顧客会社も他のファウンドリー企業の性能が悪いことは知っているが、それでもこれ以上TSMC工程を使えないほど価格が負担になる状況になったためだ。

しかし、私の考えではTSMCが価格を下げることはほとんど不可能だろう。 TSMCの地政学的リスクのため。 地政学的リスクのためTSMCは海外に途方もなくFABを建設しているが、海外FABが台湾FABより建設費用が非常に高い。 実際、モリス·チャンは米国FAB建設費用が台湾FABに比べて5倍以上高いと言及した。 そのため各国政府から補助金を受けても、米国FABで生産された製品は最大30%、日本FABは15%、欧州FABは米国FABと同様の水準(30%)に値上げしなければならない状況だ。

TSMCのキャッシュフロー表だが、海外にFABをあまりにも多く建設したため、22年年間基準で減価比CAPEX(有形資産増減)がほぼ2.5倍以上急増した状況だ。 これはどういう意味かというと、例えば年間減価費が10兆ウォンなのにCAPEXが10兆ウォンなら、この会社はCAPEXが減価費で十分に充当でき、営業利益から追加投資する必要はないという意味だ。 ところがTSMCは1台湾ドル=42ウォンの為替レート基準で22年間の年間減価費が18.4兆ウォンなのに、CAPEXはなんと45.5兆ウォンで、減価費の他に営業利益から27.1兆ウォンをさらに投資しなければならなかった。 海外にFABを途方もなく建設したため、CAPEXを過度に投資するしかなく、そのためTSMCは高い営業利益率を維持しなければならないが、今後計画された投資が可能だ。 それでTSMCコンコールで営業利益率53%を維持するのが目標だと言ったのだ。

そして、このような状況は今後さらに激しくなるだろう。 今後さらに多くのFABを最も費用が高い米国に建てなければならないが、TSMCを最大限弱化させるのが米国政府の意図であるだけに補助金恩恵はほとんどないだろう。 できるだけインテルにたくさん後押しするだろう。 モバイル、PC市場の構造的な低迷により、これ以上(売上のほとんどを占める主要顧客が)TSMCの高い工程を使用することが負担になっている状況で、このような製造原価急増とそれに伴う価格上昇はTSMC競争力にとって極めて致命的に作用するだろう。このような状況でインテルとサムスンは間接的な利益を得ることができる。 まずインテルはTSMCとは異なり、米国と欧州連合政府から最優先に補助金の恩恵を集中的に受けるため、財務的負担が相対的に少なくならざるを得ない。 そのため、価格政策でTSMCよりは余裕が大きい。 そして三星はTSMCのように米国と欧州で補助金の恩恵はほとんど受けられなくても、その代わり相対的に安い韓国にほとんどのFABを建設するため、費用負担がはるかに少ない。 それで長期的にサムスンファウンドリーがTSMCのコストパフォーマンスの側面で安い代案になれると思う。 今後、一部のモバイル業者はTSMC工程を使えば利益が全く残らない事態さえも発生しかねないと考えている。

さらにAI革命の非常に大きな恩恵を受けるDラムでサムスンは大きな利益を得ることができ、これを通じてTSMCと一戦やってみる価値のあるキャッシュフローを確保できると思う。 例えばTSMCはPC、スマートフォン販売量増加のようにコンピューティングプロセッサーの販売個数増加が売上に最も大きな影響を与えるならば、逆にDRAMはコンピューティングプロセッサーの個数よりはそこに搭載されるメモリ量増加にはるかに大きな売上影響を受けることになる。 実際、AI サーバーではCPU やGPU の搭載量の個数が急増するというよりは、それぞれのコンピューティングプロセッサの性能向上が中心となっており、そのための単位当たりメモリ搭載量が実に天文学的な水準に増加している。 まず、基本的にAIサーバーは一般サーバー対比単位当りDラム搭載量が8倍以上増加する。 別の例として、最近公開されたNVIDIAスーパーチップGH200には、HBMのほかにメモリプールとしてLPCAMMが144TB搭載されている。 このような傾向は今後ますます激しくなるだろう。

そしてAIを通じた一般サーバー投資の拡大もTSMCよりはメモリー業者がはるかに大きな恩恵を受けるしかない。 当分は半導体市場でAIとサーバーだけが良い状況でTSMCのDラムのサーバー向半導体売上比重差(10%台前半vs.40%)と17~18年サーバーDラムが率いたメモリースーパーサイクル当時TSMCとサムスン、ハイニックス実績を比較すれば答えが出る。おまけにNANDも今回のダウントンでDRAMのように3者独占寡占市場になれば、金賞添花だろう。 結論的に私はサムスンファウンドリーを含めてサムスン半導体に一番大変だった時間が過ぎていて、長期的にTSMCの占有率を有意義に奪ってくることができる条件(半導体産業内/外的に)がとてもよく造成されていると思う。 TSMCは今、仮払い機にかかった。 売上を守るためには営業利益率が大幅に削られ、営業利益率を守れば売上高が大幅に削られる。 つまり、以前のような独歩的な利益創出は今後ますます難しくなると思う

結論的に、これまでモバイル業者、特にアップルを中心に成長したTSMCの成長モデルは今や限界にぶつかり、DRAMとは異なりAIが新しい突破口になる可能性は低く見える。 特にTSMCのこのような問題は、地政学的リスクによって必然的に過剰にならざるを得ないCAPEXと相まってさらに深刻化する。 TSMCにとって新しい成長モデルおよび価格政策に対する悩みが非常に必要な時点である。 このため、サムスンファウンドリー、IFSなど後発走者に機会が生じる可能性が高い。

PS。 ずっと強調しているが、よく知らない人たちがよく勘違いしやすいのがTSMCでGPUチップ製作からHBMまで付けてCoWoSパッケージングまで全て引き受けているため、TSMCがDRAMメーカーよりAI半導体ではるかに大きな恩恵を受けるということだが、実際は全くない。

上記の内容だけでなく、まずHBM成長率が期待以上(来年から全体Dラム売上の15%予想、そしてそれをサムスンSKが独占する)であり、またHBMだけでなくAIサーバーに搭載される他の高付加価値DRAM:TSVアドバンスドパッケージング適用大容量DRAMモジュール(この製品も今営業利益率50%、第2四半期ハイニックスDラム売上で一桁中後半%を占めるものと推定される)、GH200スーパーチップで示した巨大なメモリPoolに入るLPCAMMとCXLなどの恩恵を受ける。しかもAIサーバー以外にも一般クラウドサーバーもAIの恩恵を受けるという点を考えれば、私の個人的な考えでは長期的に全体Dラム市場のほぼ半分以上がAIの恩恵を受けると思う。 繰り返しますが、AI革命の最も大きな恩恵者の一つがまさにDラムである。 絶対ファウンドリーではない。 ファウンドリーの特典は一部に限られる。 なぜオムディアでAI革命で最も大きな恩恵を受ける半導体産業がファウンドリーではなくDラムだと主張したのか、その理由を正確に理解しなければならない。

>>67

韓国人に言え。- 99

名無し2023/09/15(Fri) 01:04:04(1/2)

このレスは削除されています

- 100

このレスは削除されています

>>30

さぞかし大儲け、資産が増えたのでしょうなぁ。それで、これからどうするのかがあなたの質が出てくる。このまま保有、それともここで現金化?教えて先生。韓国人の言い分を信じるなら、tsmcのビジネスはもはや儲からず、サムスンはAI特需で大儲け。

だったらサムスンは全製造力をHBM等に振り向けるべきでフラッシュメモリとかfabビジネスとかやっている場合じゃ無い。

なのに現実は真逆なのは何故か。

韓国人の見たいものしか見ない分析なんて意味無い。

まあ株屋の煽りとしてはこの程度でも通用するんだろうね。- 103

このレスは削除されています

한국은 노예로 필요한 민족임^^

韓国人が自分の頭で文章を考えるなんて出来るわけがない

ミラー教授って、植草教授のこと?

>>107

駄目じゃん、サムスン、マイクロン。

先の需要を期待するより、先ずはハイニクス買い、サムスン売り、でハイニクスの次にサムスンを買うべき。

お前の投資判断は豚の判断。

儲かっても偶々、いずれ全部失う。ソフトバンクWwww

>>83

"チップス法が韓国に持つ本当の意味は「韓国が米国の肩を持つならば、米国は韓国半導体を中国から保護し、またペトロドル以後シリコンドル時代にメモリー産油国としての独占的な地位を保障する」という安全保障覚書だ。 "

それは葉の部分だね。

アメリカの考えの根本は「アメリカ合衆国とアメリカ国民を幸福にする事」になる。

その為の幹の部分として「アメリカに対する挑戦者である中国に勝利する事」になる。

その為の枝の一つとして「中国が自由に半導体を使えないようにする」というのが有る。

産業でも軍事でも半導体が必要になる。

高性能半導体が入手出来なければ、高性能な装置や兵器が作れない。

半導体の量が足りなければ、十分な数の装置や兵器が作れない。

その為の葉の一つとして「韓国企業から中国への半導体の流れを制限する」が有る。

そしてアメリカは葉の一枚に際限無く力を注ぎ込んだりしない。

韓国企業がアメリカに要請出来る事には上限が有り、上限を超えれば切り落とされる。

上記の希望は既に上限を超えていると思うから、アメリカは叶えてくれないよ。>>1

この教授、素材部品装備集中とか言ってるけど、日本企業はパワー半導体に強いって知ってんのかな?

それに、ラピダスの話も、中国の台湾進攻と韓国の赤化の可能性が高まった事で、供給の安定化の目的のために日本とアメリカでどうにかしようという流れから出て来たもので、だからこそ、2nmの試作に成功したIBMが協力する事になってるんだが。K半導体の元社員たちが中国へ技術を漏洩させていた時点で、K半導体企業は終わり

SKの裏切りやSamsungによる技術漏洩など、朝鮮人に戦略的な技術を渡すと必ず中国へ漏洩させることになる

利己的な朝鮮人には約束を順守する概念がないため、中国包囲網は必ず形骸化する

技術漏洩の結果、K半導体よりも安価な中華メモリによりK半導体は衰退中であり、これまでのような成長は皆無であり、回復などあり得ない

なぜなら地政学的リスクを軽減するために世界各国は域内生産へシフトしサプライチェーンマネジメントの再編を行っているから

朝鮮を滅ぼしてきたのは何時の時代も朝鮮人である

歴史を忘れた民族に未来はない- 114

このレスは削除されています

- 115

このレスは削除されています

SKハイニックスはHBM需要が今後5年間、年平均82%増加するものと予想した。 パク副社長は「AIサーバーには500GB以上のHBMと2テラバイト(TB)を越えるDDR5が必要だ」として「AI競争はメモリー需要成長の強力な動因」と話した。

サムスン電子も来年のHBM市場が今年対比2倍以上成長するだろうという展望を提示した。 ファン副社長は「現在、顧客会社が昨年より2倍以上の物量を要求している」とし「HBM生産能力とパッケージング、ファウンドリーなどをどれだけ円滑に提供するかが競争力を左右するだろう」と見通した。

HBMの登場でDラム産業が「オーダーメード型事業」に変貌しているという診断も出た。 パク副社長は「2~3年前からロードマップに関する協議を始める」として「顧客会社を縛っておく『ロックイン』強度が既存より強い」と強調した。

今年のHBM市場規模が約40億ドルだから、今後年平均82%成長を仮定すれば、27年には約440億ドル規模だね。 モルガンスタンレーでもCAGR75%に27年400億ドル規模の展望を見ると、どちらもほぼ同じだ。 この市場を三星とSKの半分に分けて営業利益率保守的に40%仮定すれば、27年行けばHBMだけで大体年間営業利益それぞれ12兆ウォン以上韓国が自由主義経済の恩恵だけを享受し、責任を逃れて私利を貪っている間に責任ある国々は来るべき時代の備えをしている。

今のところラピダスの2nmなんて誰も信じていないけど、そこを引き受ける覚悟があるという「備え」を示したのが重要。

そんなのサムスンもtsmcも出来るし敵うはずがない、ってのは今現在の話でそもそも次元が違う。

TSMCが殺されてサムスンを殺した、そう言う世紀末未来でどう生きるか、というのが日米欧の責任ある視点。

「そんな世界は来るはずがない」と言うのは韓国人の大多数が信じる未来だが、未来がそっちかどうかはまだ判らない。

判っているのは未来を決めるとき、そこに韓国は居ないと言うこと。

だって信じるだけのバカに賭ける奴は居ないからね。

サムスン自体は信じているだけでは無いけど、韓国人と韓国政府は責任ある立場に居たくないという。

ハイニクスは政府に責任を投げているだけのように見える。頑張れコピペ野郎。

韓国の威厳を示せw- 119

このレスは削除されています

ミラー教授って誰だよw

前提から不特定要素をぶち込むな(笑)- 122

このレスは削除されています

最近、番人の「糞を愛し」さんがおらんよね?どこ行った?

>>119

朝鮮人って、願望と予想の区別がついてないからね。>>121

クリストファー(クリス)・ミラー(Christopher Miller)は米国の政治学者。2009年にハーバード大学で歴史学の学士、2011年イェール大学ニューヘイブン校で修士、2015年に同校で博士号を取得 by Wiki。

要は歴史学を学んだ政治学者!。半導体を地政学的な見地で分析した著書で注目を浴びている人。

支配者に絶対服従を強い民を奴隷化する為に歪曲した朝鮮儒教の洗脳で肩書きに平伏する朝鮮人の特徴で、教授と名乗ればバックボーンも実績も無視して祭り上げる上、自分で考える事が出来ないからソンビであるマスコミが作る「○○教授がこう言った」って記事を真に受け、火病を拗らせ口から泡を吹きながら喚き立てるが、実際は発言の一部を意図的に切り取り発言の意図全く別の論旨を作り出している。

こういう幼稚なプロパガンダに易々と引っ掛かる無知蒙昧な朝鮮人が余りにも多いって事だよ。>>121

タフツ大学フレッチャー法律外交大学院

クリス・ミラー准教授

この人?

半導体の知識はそれほど無さそうだけど?一教授が言ったら何?

まあ脅威に思っている証拠だよ

じゃなければ他国のことにいちいち干渉する必要ないしな>>116

いくら「High Bandwidth Memory」を作れてもそれを使う”processor”を作れなければ意味が無い。特に高速・広帯域のメモリはプロセッサに組み込む傾向に有り、汎用品というより専用設計品に近い。

朝鮮人が作れるのは”汎用メモリ”のみで、このカテゴリーのテクノロジーは既に装置産業になっており、膨大な投資に耐えうる企業(国家)で有れば何処でも製造可能!。むしろ人件費や電力代が高騰している南朝鮮で製造する理由が無い。

「産業はそれに適した(安価な製造)環境を求めて流浪する」日本人は半導体メモリ製造の拠点となっていた時、周辺技術に積極投資を行ったのでメモリ製造拠点が移動してた現在でも装置や素材などの産業が未だ健在だ。それに比し朝鮮人は”製造環境”のみに投資を行いプロセスや設計・装置等の周辺技術の投資(それ以前に人的資源への育成すら行わず、非科学的なプロパガンダに易々乗るわ、企業の存続を危うくする強欲労組を作るわで正に愚民化にまっしぐら)を怠っていたため、経済的植民地一直線。その現状から目を逸らすため「日本に勝ったnida」だの「先進国になったnida」だのと幼稚なプロパガンダを繰り返している。

ほんとに朝鮮人とは度し難いミンジョクだよな。>>129

>プロセッサに組み込む傾向

これだな

富岳のチップ- 131

このレスは削除されています

メモリーwww

チョンの連投すげえ☆

メモりの間違いでは?ティッシュの裏にでも書いてろよ、チョンたんわ?トイレに流せるトイレットペーパー位作れよな、韓国人。

밀러 교수: 일본은 라피더스 포기하고 소재 부품 장비 집중이 답

134

ツイートLINEお気に入り72 42

42

レス投稿

画像をタップで並べ替え / 『×』で選択解除