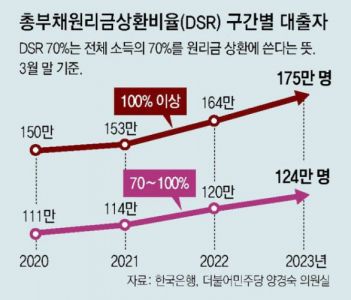

新型コロナウィルスが世界的に大流行した時期に急激に増えた借金を返済するため、最小限の生計もやりくりするのが大変な人たちが300万人に迫る。このうち175万人は所得を全てつぎ込んでも元金返済額を払えないことが明らかになった。最近、家計向け融資の延滞率が上昇し、金融不安が拡大している中、ベルトを締めるしかない消費状況のため、下半期(7~12月)の景気回復はさらに遅れるだろうという悲観的な見方が出ている。

2日、韓国銀行が国会企画財政委員会所属で活躍する最大野党「共に民主党」の梁敬淑(ヤン・ギョンスク)議員に提出した資料によると、今年3月末基準で国内の家計向け融資を受けた人は1977万人で、融資残高は1845兆3000億ウォンだった。昨年末より融資を受けた人と融資残高が、それぞれ4万人と15兆5000億ウォン減ったが、減少率はそれぞれ0.2%と0.8%に過ぎなかった。

融資を受けた人全体の総負債元金返済比率(DSR)は40.3%だった。今年第1四半期末に国内の家計向け融資を受けた人は平均的に年収の約40%を借金返済に使わなければならないことを意味する。

特に家計向け融資を受けた175万人は、元金返済額が所得とほぼ同じか、所得を上回った。DSRが100%を超える人は融資を受けた人の8.9%で、2020年第3四半期(7.6%)以降増続けている。

DSR70%以上の区間を含めた融資者の数は299万人まで増える。通常、当局や金融機関などはDSRが70%を超えれば、最低生計費を除いた所得の大半を元金返済に当てなければならないとみなす。約300万人に達する融資者が借金を返済するために生計に困難を感じているわけだ。彼らが受けた融資が全体融資残高に占める割合も41.4%に達する。

https://www.donga.com/jp/east/article/all/20230703/4263496/1>>5

自慰8だものw한국의 아이는 왜 자신들을 인간 취급도 하지 않는 삼성에 충성하는 거야?

>>5

それはあくまで「心理的」の話だから(笑)

韓国人の「心理」って言うのは、自惚れと自画自賛で出来てるからねw문제는 갚을 능력이 부족한 취약차주의 부실이다. 취약차주는 3곳 이상 금융기관으로 부터 빚을 낸 다중채무자면서 저신용(7∼10등급) 또는 저소득(하위 30%)인 대출자를 뜻한다.

한은이 이날 더불어민주당 진선미 의원에게 제출한 ‘가계대출 현황’ 에 따르면 올 1분기 취약차주 대출잔액은 94조8000억원으로 전년동기(93조6000억원)에 비해 1조2000억원 증가했다.

이는 최근 고금리에 가계 대출과 차주 수가 줄어든 것과 대조적이다. 올 1분기 가계 대출 잔액은 1845조3000억원으로 1년 새 7582만원 감소했다.

취약차주 수는 125만명으로 1년새 1만명 감소하면서 1인당 대출 잔액은 7582만원으로 108만원 늘었다. 취약차주들이 이자를 갚기 위해 빚을 내는 이른바 ‘돌려막기’ 대출이 늘었음을 짐작게한다.

상승 전환 ‘금융취약지수’…더 높아진다

취약차주의 대출 증가세가 금융불안정의 뇌관으로 작용할 수 있다는 우려가 나온다. 한은의 기준금리 인상 여파에 가파르게 치솟았던 대출금리가 올 1분기만 해도 주춤했지만, 최근 다시 오름세를 보이고 있기 때문이다.

https://mobile.newsis.com/view.html?ar_id=NISX20230703_0002361199- 15

名無し2023/07/04(Tue) 03:37:51(1/2)

このレスは削除されています

- 16

このレスは削除されています

どうせ踏み倒すんだろ。

支払い利息総額が元金を少し上回れば、

徳政令が出ても自己破産されても、

まあ、つじつまは会うか。

韓国にはサラ金や闇金が多いらしいね。また夜逃げしてイルボンで徴用工になりたくなってきたニダ。

>>12

クーラーと扇風機両方使ってるけど

電気代は高いが、払えないほど困窮してないんで>>12

持ち家で借金もないので、電気代など気にせずエアコンを使ってるよ

借金は奴隷契約と同じ

1日の大半を仕事のために拘束され、通勤や食事を含めると、自由な時間など皆無に等しい債務者とは異なり、年金生活の老後でもないのに、悠々自適な生活をおくってる>>1

"家計向け融資受けた175万人、所得が元金返済額より少ない"

こういう人達ってどうやって生活しているんだろう?

①借金を踏み倒して返済せずに所得で生活している。

②借金を返済した上で足りない返済額と生活費を更に借りて生活している。

③生活出来ないので生活(生存)を諦める。

①なら、まともな金融業者は撤退して非合法な金融業者が蔓延するから経済が悪化する。

②なら、借金が膨らみ続け①か③になる。

③なら、人口減少に伴い経済規模も縮小する上に借金が完済されないのでまともな金融業者は撤退して非合法な金融業者が蔓延するから経済が悪化する。

なんだ、結局は韓国の経済が悪化するのか。- 23

このレスは削除されています

韓国って亜米利加型の借金経済でGDP膨らませているけどさ

亜米利加と違って食料も資源も輸入しなければ運営できない国なのを理解できていないのかな?

200円持ってて借金0円だと金の総量は200円

100円持ってて借金100円だと金の総量は200円

0円持ってて借金200円だと金の総量は200円

他国の事ながらこれの意味を理解出来ているのか心配になるよね…

今の韓国はは4000円を所持してるとすると借金16000円くらいなんだっけ?

大統領が土下座興行しなければ駄目な程危険なのを国民が理解出来ない低能揃いってのは不幸だよな…- 26

このレスは削除されています

こんな状態なのに、日本を追い越すとか馬鹿とかとかそういうレベルじゃないな

ほんと朝鮮人の経済リテラシーてどうなってるの多くの朝鮮人たちが、借金の返済のために寝る間を惜しんで日々働いた結果、福島から新鮮なお水がプレゼントされるという

Koreanたちが気の毒すぎて笑いが止まらない

二度と日本に負けないnidaaaここまで来ると貸した方もバカ

借金をしながら日本人は貧しいnidaとか本当に朝鮮人は低知能だな

所得の多くが返済へ消えてく生活が愉しそうでなによりw

朝鮮人:日本人は貧しいnida

世界中:WWWWWW- 31

このレスは削除されています

>>12

そんなに貧乏なんですか?ゼロから始まる

より厳しい、負債から始まる韓国生活韓国の家計債務はまだまだ増えるよ(笑)

- 35

このレスは削除されています

そして働く気が薄くなる韓国の若者

自身の貧困に眼をつむり、日本は貧しいと連呼しながら人々が働いてる間に横になり、スマホと股関を擦り散らしている

自身の貧困を責任転嫁し、そうやっていつまでも腐っていればいい

2023.07.06

韓国、週36時間未満勤務の若者75%「今のように働きたい」

https://s.japanese.joins.com/JArticle/306263?sectcode=300&servcode=300>>25

>>大統領が土下座興行しなければ駄目な程危険なのを国民が理解出来ない低能揃いってのは不幸だよな…

大韓民国人は「世界で最も優秀な民族」を自認し、しかも他国・多民族にまでそう認める事を押し付けた上でそれだから、不幸じゃなくて、単なる自業自得じゃないかと思うけどね。法定最高金利引き下げの逆説…韓国の庶民100万人が違法貸金業者に殺到する事態に

高金利と物価上昇で庶民の暮らしが厳しくなっているが、庶民が急な借り入れを行う貸金業者、貯蓄銀行の融資のハードルはますます高くなっている。

法定最高金利が低すぎるため、営業に行き詰まった貸金業者が廃業したり、無担保融資を大幅に減らしたりしているためだ。景気低迷で延滞率が上昇し、融資審査が厳しくなったことも関係している。年末を控え冬越えの準備をしなければならない人、急に生活費や医療費が必要になった人などが行き場を失うことが懸念されている。

■貸金業者、資金難で新規融資中断

大手貸金業者A社は過去1年間、新規の無担保融資を事実上中断した。

月間貸出件数がゼロだったのが4カ月。300万ウォン以下の少額融資が1件だけという月も2カ月あった。

貸金業者は年20%の最高金利では正常な融資営業ができないと主張する。業界によると、大手貸金業者が貯蓄銀行などから資金を調達する際にかかる平均費用(金利)は年8~9%になる。貸金業者の平均延滞率が8%前後となり、会社の運転費用が7.5%程度かかることを考慮すると、金利が年23~24%なければ融資は不可能だ。

韓国政府は2021年から優良貸金業者が銀行から低金利で資金を調達することを容認したが、有名無実の状態だ。

貸金業者の経営難が深刻化し、廃業が加速している。金融監督院によると、08年の金融危機直後、1万6000社を超えていた貸付業者数昨年末には約3分の1の5582社に急減した。

■違法貸金業者に殺到する庶民

貯蓄銀行も不動産のプロジェクトファイナンス(PF)の不良債権化と景気悪化などで健全性管理が課題となり、低信用者への融資を減らしている。5大貯蓄銀行の今年4~6月の不良債権は2兆5070億ウォンで、昨年末(1兆7979億ウォン)より7091億ウォン(39.4%)増えた。中小貯蓄銀行D社の関係者は「高金利が長期化し、今年は借金を期限までに返せない顧客が大幅に増えた。延滞率を下げるために下半期から新規融資を半分以上減らしている」と話した。

融資窓口が閉ざされ、庶民は違法貸金業者を利用するしかなくなっている。>>38

闇金ウシジマくん見たいな奴が仕事帰りを待ち構える社会それが韓国🤗

今月の返済日です😭

金利…400%

それも生活費がないから…稼ぎ出した金はカードローンで消える!

仕方がないので闇金から生活費を借りる

このような闇金予備軍が韓国では20万人居ると言われてる

これが韓国の現実世界あらま(^^)

実にお気の毒ですな🎵

韓国人の皆様

人としての生活は終わってるね

金利返すためだけに働く

元金は、全く減らない

これが、一生続く

ご愁傷さまでしたm(_ _)mこれで良くもまぁ韓国人は日本人が貧乏と言えるよね(笑)

日本人は貯蓄有るし、無い人でも借金はしていない

韓国は借金の上に借金している社会構造なんだよね(笑)

その中で借金なしの韓国人は総人口の数%しかいない

韓国人はもう少し自分達の国の事を知ったほうが良い!韓国、物価高・高金利ショック…庶民向け融資の延滞率が一斉に急上昇

高金利・高物価が続いている韓国で、低信用者である庶民層の家計の借金負担が加重されている。政府が庶民の高金利負担を減らすために供給している各種の庶民金融商品の延滞率が昨年急上昇したことが明らかになった。

17日、国会政務委員会所属の改革新党のヤン・ジョンスク議員室が金融監督院と庶民金融振興院から受け取った資料によれば、信用等級が低い庶民のための政策金融商品「ヘッサル(陽光)ローン15」の昨年の代位弁済率が21.3%となり、2022年(15.5%)より5.8ポイントも上がったことが分かった。代位弁済とは、融資を受けた借主が元金を返済できなかった時、庶民金融振興院などの政策機関が銀行に対し代わりに弁済することを意味する。ヘッサルローン15の代位弁済率が20%台まで跳ね上がったのは昨年が初めて。

特に、ヘッサルローン15は闇金融に頼らざるを得ない低信用者が正常な経済生活を継続できるように、相対的に高い年15.9%の金利で政策資金を融資する庶民金融商品だ。この商品の延滞率が高くなっているということは、低信用の庶民層の返済能力が限界状況に達し、再び消費者金融市場などに追い込まれる可能性が高くなっているという意味だ。

ヘッサルローン15のみならず、他の庶民金融商品も一斉に延滞率が上昇したことが分かった。満34歳以下の青年層を対象にした「ヘッサルローンユース」の代位弁済率は、2022年(4.8%)の2倍である9.4%まで跳ね上がり、低信用の勤労所得者のための「勤労者ヘッサルローン」の代位弁済率も2022年の10.4%から昨年は12.1%に上がった。低所得・低信用者の中で返済能力が相対的に良好で第1金融圏に移れるよう支援する「ヘッサルローンバンク」の代位弁済率は8.4%で、前年(1.1%)より7.3ポイントも上がった。

この他にも医療費・食事代など、それこそ急にお金が必要な脆弱階層に最大100万ウォン(約11万円)を即日融資するマイクロクレジット商品「小額生計費貸出」の昨年の延滞率は11.7%だった。信用評点下位10%の最低信用者のための最低信用者特例保証の代位弁済率も14.5%となった。

https://japan.hani.co.kr/arti/economy/49460.html>>42

低信用者が闇金に手を出さないようにしてるローン商品が破綻しかけてるのね。

で政府が代わりに金融機関に払ってやってると。

もう生活保護費と同じだろ。韓国、5月の個人向け融資4.7兆ウォン急増…「6月の数字」にも懸念

5大都市銀行の個人向け融資が1カ月間で5兆ウォン(約5690億円)近く増えた上に2カ月連続で増加した。住宅売買が回復して個人向け融資にかかったブレーキが解けたのだ。今年に入り企業向け融資の増加スピードが速くなった中で個人向け融資も揺れて負債健全性悪化の懸念が大きくなっている。

KB国民銀行、新韓銀行、ハナ銀行、ウリィ銀行、NH農協銀行の5大都市銀行の個人向け融資残高は先月30日基準702兆7020億ウォンで、4月末の698兆30億ウォンより4兆6990億ウォン増えた。3月に2兆2238億ウォン減ったが4月から2カ月連続で増加した。増加幅も大きくなっている。4月の4兆4346億ウォンより拡大しただけでなく、2021年7月の6兆2009億ウォンから2年10カ月来の増加幅となった。

細部的に個人向け融資で最も割合が大きい住宅担保ローンが伝貰資金ローンを含め546兆6111億ウォンで前月より4兆6208億ウォン増え、信用貸付が103兆1260億ウォンで3210億ウォン増加した影響が大きかった。>>44

未販売住戸は増えてるのに、住宅ローンが増える不思議。wwそれで日本より豊かと言う韓国人

徳政令は、個人の借金を韓国が肩代わりするだけです

韓国の借金が増えるだけですよ- 48

名無し2024/06/03(Mon) 11:37:19(1/1)

このレスは削除されています

>>48

もれなく…

頭が不治の病やから…

⭐7やないけ?

🤔>>24

お金が無い人が借金できなくなると漢江に飛び降りたり銀行で焼身自殺したりして子供のおねだりみたいなことになるでしょ。

それで銀行の収益が悪化すると、取付とか銀行の破綻とか、もっとやばいことになるでしょ。

色々と政権の沽券に関わるので、低所得者向けローンの債務保証とか利子の一部負担とか、韓国政府は支援策と称して補助金を突っ込むですよ。

そうすると銀行は安心して貧乏人にカネを貸すですよ。

そうするともっとダメな状況に陥るですよ。

まあ公金で所得の再配分やってると言えなくもないですよ。

そうやってみると、土匙の蟻野郎共は生かさず殺さずで悲惨な立場にいるのか、働けない収入少ないでも援助されるという優遇された立場にいるのか、わからないです。日本では、所得が元金返済額より少ない融資は有り得ません

何で借金出来るか分かりません、分相応の生活をして下さいついついクレジットカードを使ってしまうニダ。

都市銀行の政策融資回避が深刻化している。 政策貸出は政府基金で運用される貸出で、庶民のマイホーム購入のために住宅都市基金で執行される踏み石やサイッドル貸出が代表的だ。

政府基金が十分でなくなり、審査が完了して融資が出なければならないお金が適時に入ってこない場合もよくあることが確認された。

審査の際、各種の要件が頻繁に変更され、厳しくなったのも一役買った。 銀行員が審査過程でミスをした場合、そのまま銀行が責任を負わなければならない構造なので、貸出取り扱いを敬遠する雰囲気が蔓延しているのだ。

17日、金融界によると、最近、ディディムドル融資を受けるために、自分のメインバンクであるKB国民銀行支店を訪れた人の相当数が、取り扱いを断られ、他行を利用するようにという案内を受けたことが確認された。

ディディムドル貸出は5億以下の住宅を購入する際、所得が一定水準以下の人だけが受けられる政策貸出だ。 最も一般個人顧客の数が多いKB国民銀行で、拒絶事例が発生しているのだ。

KB国民銀行側は「一部職員の逸脱」としながらも「先月末から今月初めまで住宅都市保証公社が約定書を改正しなければならず、その期間中に約定締結ができないように防いでおいたが、この時に一部貸出相談などを受けない事例があった可能性がある」と説明した。

ただ、政府の政策融資関連のさまざまな事項が、銀行員個人には相当な負担だという吐露も少なくない。 政府の基金で貸し出しを行い、銀行はいわゆる「窓口」の役割だけをする。 基金が十分でないため、銀行が先に融資金を渡した後、政府から所定の利子とともにお金を返してもらう場合も相当だと銀行は伝えた。

政策貸出関連の色々な条件が頻繁に変更され、考慮しなければならない事項も多く複雑になったのも理由だ。 銀行員がミスをして融資をして問題が生じれば、これはそのまま銀行が耐えなければならない。 最近、収益性に死活をかけている銀行の立場では負担だ。

ただ、HUGと正式に契約を結んで基金融資を執行することにした銀行が、審査などの過程が厳しいからといって、これを回避するのは適切ではないという指摘だ。 また、各銀行は基金融資の取り扱いを通じて、請約貯蓄などを誘致することができ、受け取るメリットもある。李在明知事時代に行われた京畿道民対象低金利融資、4人に3人は返済していなかった

年利15%の一部庶民向け融資について李在明(イ・ジェミョン)大統領が先日「残忍だ」と指摘し金利を下げるよう求めたが、その李在明大統領が京畿道知事在任中に果敢に実行に移した年利1%の超低金利庶民向け融資の現状を確認したところ、満期が過ぎても4人に3人が返済していないことが分かった。そのため専門家の間からは「返済が困難な庶民を支援するのであれば、福祉的な観点で政府が財政により支援を行った方がよい」だとか「金融機関に圧力を加え金利を下げるという市場原理に反した無理な政策は通用しない」などの指摘が相次いでおり、また「(京畿道の事例から)教訓を得るべきだ」との声も出ている。

■年利1%でも4人に3人は返済せず

京畿道や京畿福祉財団などが12日に公表した資料によると、「極低信用融資」と呼ばれた上記の融資は李在明大統領が京畿道知事在任中、低所得で信用が低い京畿道民を対象とする公共福祉事業の一環として行われた。

この制度では信用等級下位10%以下の19歳以上の京畿道民を対象に5年満期、年利1%で最大300万ウォン(現在のレートで約32万円、以下同じ)の融資が行われた。当時信用等級が最も低い9-10等級向けの銀行による無担保融資は金利が年10%ほどだったため、この融資は破格と言えた。この制度で2020年4月から22年11月までに11万415人が総額1374億ウォン(約146億円)の融資を受けた。この制度は「李在明票金融福祉」とも呼ばれた。

それから5年が過ぎ今年から満期が到来し始めているが、融資を受けた人のうち74%が満期後も返済に応じないため京畿道は頭を痛めている。今年4月から8月末までに満期が到来した極低信用融資4万8930件、額にして276億ウォン(約29億3000万円)のうち全額返済されたのはわずか24.5%(1万1982件)にとどまった。債務調整(1.6%)を受けたり、裁判所で破産が認められるなど管理終結(0.3%)となった融資を合わせても26%だ。>>55

残りの約74%、3万6021件は満期が過ぎても返済されず、その額は207億ウォン(約22億円)に達している。ただし35%に当たる1万7277件のうち、1万2391件は借り手がすでに最大5年の満期延長を申請しており、残り4886件は分割返済を申し出ている。これらは総額で104億ウォン(約11億1000万円)だ。

しかし残る1万8744件は返済が行われておらず、うち1万4286件は借り手に連絡もつかないという。

■借り手の39%は連絡もつかず

また今後の満期到来分のうち多くが延滞となる可能性が高いという。事業を行う京畿福祉財団が融資を受けた約11万人のうち7万8082人に連絡したところ、3万764人(約39%)は連絡がつかず、そのうち6354人は融資を申請した際に記載した電話番号が存在していなかった。

それでも連絡がついた約4万7300人のうち「必ず返済する」と答えた人は約2万8700人で、残り約1万7000人は「返済が難しい」と訴え、また約1180人は返済義務を失念、あるいは返済の意志がないようだった。野党・国民の力所属のチ・ミヨン京畿道議会議員は「返済がすでに遅れた借り手のうち、今後返済に応じる可能性のある人はほぼいない。このままでは融資全体のほぼ半分に当たる約600億ウォン(約64億円)が焦げ付き、道民の税金で埋め合わせる事態になる」と指摘した。

融資の管理に必要な費用もばかにできない。最初に融資が行われた直後の2020年には受付担当者1000人を臨時で採用し、それに伴う人件費は21億7600万ウォン(約2億3100万円)に達した。その後も財団とのやりとりのため10人以上の職員を採用し、昨年はその人件費として3億7164万ウォン(約3946万円)を支出した。

一連の状況について西江大学経済学部のパク・チョンス教授は「低金利で庶民を支援すると金融市場の仕組みに問題が生じ、延滞者が急増するなど市場を混乱させる可能性が高い」とした上で「むしろ財政で弱者を支援した方がよい」と指摘した。

延世大学のキム・ジョンシク名誉教授も「不況時には庶民を支援する政策が必要だが、無理に金利を下げて融資を行う政策はモラルハザードを招き、また相対的剥脱感を抱かせる恐れもある」「働くことで所得を引き上げる方向へと政府は政策を転換すべきだ」と提案した。韓国の最大のガンは家計負債です、破綻する者は破綻させるべきです

生殺しは一番危険です下手な援助はモラルハザードに成ります

再度同じ事が発生します、キリが無いと思います【韓国は賽の河原】債務の赦免を受けた1/3が再び債務を延滞!

(前略)

国会政務委員会所属の『国民の力』のイ・ヤンス議員が『NICE評価情報』と『KODATA』(韓国評価データ)から提出を受けた資料によると、

2024年に「信用赦免」を受けた合計286万7,964人のうち、新規延滞者は95万5,559人

――と集計されました。

「신용사면(信用赦免)」というのは、韓国政府が一定の条件を満たした債務者に対して、延滞や不履行などの信用記録を削除し、金融取引の再開を可能にする特別措置を指します。

刑事上の赦免(特赦)に倣ならった表現で、「信用に関する恩赦」という意味です。

つまり、信用赦免によって一度は「延滞記録を消され、再び金融取引できる状態」になった人のうち、3分の1が再び返済遅延に陥った、ことを意味します。

(以下略)

(マネー1 https://x.gd/BSS7U)

韓国人は学習能力の無い馬鹿だな。

いや、「どうせ、また特赦が出るから返さなくてもてもいいnida」と学習しているのか。

家計向け融資受けた175万人、所得が元金返済額より少ない

59

ツイートLINEお気に入り51 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除