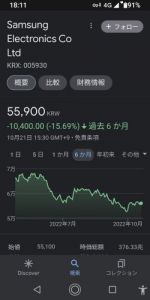

Q。実績が良くないのにサムスン電子の株価は最近底点対比若干反騰する状況ですが。

バリュエーション(実績対比株価水準)の側面で歴史的な最低点水準まで来ているので、ここで株価がさらに下がらないんです。 サムスン電子の歴代PBR推移を見ると、2000年以降6回の株価底点がありました。

ところが今サムスン電子PBRは1.07倍まで下がっています。 歴史的最低点の平均よりさらに下がってきたんですよね。

サムスン電子の株価が高点の時、PBR平均は2~2.2倍ですが。 半導体産業はサイクルなので、来年末頃には最低と最高の平均である1.5倍まで行く可能性があります。 するとPBR倍数上昇だけでも株価が今より50~60%上昇する可能性が非常に高いです。

Q。株価が上がると見る根拠は何ですか。

▶サムスン電子の株価は来年第1四半期から反発する可能性が高いですが。 サムスン電子の株価を見る時、重要だと思う指標が3つあります。 第一に、世界の流動性前年比増減率です。 流動性増減率とサムスン電子、SKハイニックスのPBR倍数を比較すると、ほぼ同じ方向に動きます。

世界中の流動性に大きな影響を与える国は2カ国ですが、アメリカと中国ですね。 中国は今年上半期にお金をたくさん供給しましたが、米国が金利を引き上げ、中国を除くすべての国が金利を引き上げたのです。 流動性が抜けたんです。

今、市場は米国が基準金利を5%まで引き上げることを反映しています。 今年残った2回のFOMCで0.75ポイントずつ上げて来年2月に0.25ポイント上げると5%になります。 その後、米国が金利引き上げを止めれば、他の国々はほとんど金利引き下げに入るでしょう。 アメリカより景気がずっと悪いからです。

2番目に重要だと考える指標が米国景気先行指数であるISM製造業指数です。 ISM製造業指数とサムスン電子のPBRも似たような流れを見せていますが。 ISM製造業指数は、米国の政策金利と反比例相関関係です。 米国が来年第1四半期に金利引き上げを止めれば、ISM製造業指数もこれ以上抜けないということです。

3番目に重要な指標が中国IT需要の増減率です。 中国は現在、新型コロナウイルス感染症による都市封鎖のため、お金が回っていません。 中国で全党大会が終わり、もし都市封鎖が解除されれば、IT需要も再び上がってくるでしょう>>1

猿🐒以下の11くん

そろそろ韓国の現実を見たら?

君の排雪臭い半地下からさ>>1

現実www>>1

現実www>>1

何株買ったんだい?

そんなに上がるんじゃ、利息が高くなっても大丈夫だな

限度一杯何件も借金してでも買うよね?サムスンの株価って、年初来から30%近く落ちてるだろ。

50%上がって、やっとだな。

道は険しいが、頑張れよ。もう無能を通り越してるな。メモリー半導体しか作れず、その大半が中国工場で、爆安なメモリーでしか勝負できないサムスン。日米台でタッグ組んでるからもう無理だよ。

- 38

名無し2022/10/23(Sun) 18:32:51(5/5)

>>38

岸田を追い落とすにはいい題材だろ?サムスン、7~9月期の営業利益32%減

https://nordot.app/950923510627745792

次の10〜12月期が正念場だ! しかし、苦戦の模様>>38

これ在日の老害だろ?>>2

敗北するから祖国に帰れば?なんで帰らないの?日本でも乞食のくせにw。>>1

私は予言する

2022年3月に10万ウォン達成する見通し

こんなこと言っていた「11」を信用できるわけがないわなこれは明確な理由でサムスンの業績が悪化し続けていることで

たとえ、来年の4月になって米国が利上げをやめてもそれは理由に1つに過ぎず

サムスンの業績は回復しない

サムスンの業績が悪化した理由

1、米国の利上げによる投資の低下資金不足

2、米注貿易戦争、中国への供給問題、または反対に米国の冷遇

3、国内製造向上投資も人件費UP

4、韓国この10月中に産業用電気料金大幅値上げ

5、戦争、コロナ、ウォン安など様々な要因による原材料等確保の困難、または値上がり

6、利上げが終わっても固定で借りている分は利息拡大したまま

7、輸送燃料などの値上がり

8、TSMCとの技術格差 歩留まりの悪さ

9、半導体の対応系統の狭さ、以前のようにメモリーが売れていてば狭さはコストに面で強みになった、現在不足しているのはメモリーではない

10、その他諸々も行不足w

金利が〜でなど1つの問題で解決するわけがないしそれさえも不透明

逆にこんな予想で回復などと、よく記事に出来たと驚くレベル相当株価が重要なんだろうな

下がると債務超過になるからな正直に「このままだとサムスンは倒産しそうです><それを防ぐために皆さまは寄付と思って株を買って下さい!」とお願いした方が良くないか?

>>1

残念、サムスンの業績が悪化しているのは事実だし、米国の金利やコロナ封鎖があっても業績を上げている企業もある

そういう世界共通の悪条件以外にサムソンにはサムソン特定、韓国特定の悪状況が多くあり

例え金利問題などが解消してもサムスンは低迷することが予測されている

こんな適当な根拠に乗ってサムスン株を買う奴はいない・・

でも韓国人は馬鹿だから案外騙されてくれるかもなwwwww>>1

サムスンの株価は、

12月に47000ウォンくらいになっていると予想する。>>1

今更ゴミスンの株なんて買うヤツいねえだろw

もし一枚持ってれば「昔こんな会社があったんだよ」って見せるくらいしか使い道ない>>1

大量にサムスンの株を塩漬けで持ってる人が、他人を巻き込もうとしているようにしか見えない

「1回、ただの1回でも良いから反騰して!その後はいくら下がっても良いから」みたいな>「歴史的な最低点水準まで来ているので、ここで株価がさらに下がらないんです。キリッ」

さすが本場の韓国、サムスン霊感商法下がるときは下がります

限界なんてありません>>1

俺が長期持ってる株は2.3倍になったぞ。毎年配当だけで年間30万円貰える。株売ってもいいけど、今円安で株価上がってる。しばらく持ったままで、小出しに売るかな?wサムスン株のROIって2.75%くらいでしょ。

米国債と比較してもさらに半値になってもいいわ。>>1

まあ、日本人が一企業の業績や予想をこんなに重ね々々解説することは考えられない。

君はサムスンと何か関わりのある者か?

サムスンの広報とか?

wホイホイまたイヌブタの買い集めて

高値で売り抜ける作戦ね

それ犯罪だけどね- 59

このレスは削除されています

>>54

それな。それ以上でも以下でもない。ほんと、それな。>>1

https://m.mt.co.kr/renew/view.html?no=2022102111550594457

元ネタサイトここだろ、なんで都合の悪いとこを削るんだ?

Q.最近サムスン電子の実績はどのような状況ですか?

▶ソンミョンソプ研究委員:先日第3四半期の実績を発表しました。特徴はディラムとNANDメモリ半導体部門で元々目標値より大幅に下回ったということです。出荷量が10~15%逆成長し、価格も20%程度下落したようです。サムスン電子の第3四半期の営業利益が10兆8000億ウォンが出たが、それでも為替レートが上がってこれも出てきたんです。

第4四半期にもメモリ半導体の価格は20%ほど落ちるようです。それでは、第4四半期の利益は第3四半期よりも良くならなくてはなりません。現在の状況は非常に悪いです。>>62

それを盲信という

聞くくらいなら信じるな凄いな

今すぐ借金してでもサムスン株を買っておけw>>62

やけに…

しおらしいなw

(´▽`)儲け話をアカの他人に教えるなんて、親切な韓国人がいるんだなだな。

《韓国国民の皆様へ警告》

このスレは、借金でサムスン電子へ投資を行ったスレ立て主(bb※旧名:11)が、サムスン電子の株価を値上げ操作する為、都合の良い記事を探し出してスレ立てを行ったスレの内の1つです

このスレに釣られてサムスン電子に投資を行うのはやめましょう。

サムスン電子の株価は未だ下がり傾向にあります。

※※ 警告 ※※ 株価操作スレです※※ 現実 ※※ 現実 ※※ 現実 ※※

【世界半導体売上1位はTSMC、サムスン電子は売上不振で転落】

サムスン電子の半導体売上が落ち込んだ最大の理由は、半導体売上の70%以上を占めるメモリー市場の環境の悪化

DRAM取引価格の下落傾向

DRAM需要の低迷と在庫過多

9月のDRAM固定取引価格は昨年の市場価格から30%以上も暴落した

上記などのサムスン電子を取り巻く悪環境は長期化の見通しである

https://news.yahoo.co.jp/articles/3b781249de436c5b6adf9efbacfb94c20729488f《サムスン電子、在庫資産評価損失が3倍増》

映像機器の製造ライン稼働率

→63.7%まで低下

携帯電話の製造ライン稼働率

→70.2%まで低下

半導体の製造ライン稼働率

→72.4%まで低下

理由

商品在庫増が原因

需要低迷が原因

https://news.yahoo.co.jp/articles/45137f507dcf87b3835c1137d44231c248c18a99?page=2

需要低迷は長期化の見通し《韓国国民の皆様へ警告》

このスレは、借金でサムスン電子へ投資を行ったスレ立て主(bb※旧名:11)が、サムスン電子の株価を値上げ操作する為、都合の良い記事を探し出してスレ立てを行ったスレの内の1つです

このスレに釣られてサムスン電子に投資を行うのはやめましょう。

サムスン電子の株価は未だ下がり傾向にあります。

※※ 警告 ※※ 株価操作スレです

サムスン電子への投資はやめましょう>>1

そう思うんなら買えばいいじゃん

全力で借金してナンピン、実に男前だなぁw韓国のレスが殆どない。自分たちで判断できないから、優秀なカイカイ住人に対して観測気球か?エラそうにしてる上に他人を利用する態度が腹立つ。

※※御注意下さい※※

このスレの立て主(>>1)は詐欺師です。

過去に《サムスン半導体日雇い給料》というスレを立て

嘘の書き込みを連投していました

https://kaikai.ch/board/134776/KOSPIが3000を超えてホルホルしていた一年前が懐かしい^^

니들이 한국의 빈곤을 알아?(한국의 빈곤을 모르겠지?)

(콩고,베네수엘라,부탄,탄자니아,짐바브웨보다 장사가 안되는 한국)

한국=신규식당 폐업률 90%

https://m.nocutnews.co.kr/news/5256715한국

자영업 폐업률 80%

https://www.realnews.co.kr/news/articleView.html?idxno=20465韓国よ、君たちはもう終わったよ、というか始まってもなかったよ、半導体製造をパン作りに例えると、パン作りのレシピはアメリカ、日本が持っている。

パンを焼く材料は日本が持っている。パンを焼くオーブンはアメリカ、日本、ヨーロッパが作る。

韓国が得意なのは、新しいレシピが出たら材料とオーブンを早く輸入して焦げないように焼くのを覚えることだよ、職員が徹夜で火加減、材料量の調節を会得するんだよ。

面倒なのは、材料やオーブンが変わるたびにまた会得し直さないといけないことだよ。

なので上手く焼ける確率は3割くらいしかないよ。韓国の政府債務、恐ろしいほどの速さで増加… 5年間で主要国の2.5倍

韓国でこの5年間の政府債務の増加ペースが主要国平均の2.5倍に達するほど速いことが分かった。国際通貨基金(IMF)の「財政モニター報告書」によると、韓国の国内総生産(GDP)に対する一般政府債務の割合は今年末54.1%になるとみられているとのことだ。一般政府債務とは、国家債務(中央政府と地方自治団体の負債)に非営利・公共機関債務を合わせた広義の政府債務を意味する。

韓国のGDPに対する一般政府債務比率は2017年の40.1%から2021年には54.1%になり、5年で14ポイントも上昇した。一方、同期間の先進35カ国(韓国を含む)は71.6%から77.1%へと5.5ポイントの上昇にとどまった。

債務比率は依然低い方だが、債務増加幅は先進35カ国平均の2.5倍に達する。IMFは韓国の一般政府債務比率が5年後の2027年には57.7%に達すると予想している。

2060年には政府債務比率が今年の3倍を超えるという国内外機関の見通しもある。経済協力開発機構(OECD)は先月、韓国経済報告書で、2060年の一般政府債務比率が150.1%になると予測した。韓国開発研究院(KDI)と国会予算政策処は2060年に国家債務(中央政府と地方自治体の負債)の割合だけそれぞれ144.8%、161%に増えると見込んでいる。

企画財政部は23日、急速に増える政府債務を中長期的に管理するため、今週から「財政ビジョン2050」作成に着手すると発表した。これまで5年だった中長期財政運用計画を30年へと期間を増やして財政の健全性を点検し、対策を設けるということだ。企画財政部関係者は「来年1月ごろ発表できるだろう」と話している。

https://www.chosunonline.com/m/svc/article.html?contid=2022102480046

韓国は日本を超えたらしいので、この債務は全て内債ですよね?

ドル建てなんてありませんよね?>>62

株は下がった時に買うものだから、今が買い時でバイト代をオールインでいいんじゃね?- 79

このレスは削除されています

現金化可能な資産、利益を生む製造設備の資産から算出したPBRが1を切れば、割安。

しかし、競争力を失った設備は不良資産。帳簿上、山の様にあっても無価値!!それから算出したPBRは無意味。- 81

このレスは削除されています

삼성전자 주가 내년 3분기 50~60%이상 오르는 근거

81

ツイートLINEお気に入り69 3

3

レス投稿

画像をタップで並べ替え / 『×』で選択解除