昨年、韓国経済規模(名目国内総生産・2071兆5000億ウォン)より家計負債が5.8%ポイント多いという話だ。米国(78.0%)、日本(68.8%)、ドイツ(56.8%)、中国(61.6%)など主要国と比較しても高い数値だ。高金利環境に負債爆弾が爆発すると経済が丸ごと崩れる危険性が大きいという意味だ。

韓国銀行は増えた借金が資産市場に流れ込んだ中、突然バブルが消える強い衝撃が発生すれば家計・企業が66兆8000億ウォンに達する信用損失(借金を返済できない事態)を被ると分析した。

より大きな問題は、このように増えた家計負債統計に大きな死角地帯が存在するという点だ。昨年基準995兆8000億ウォンと推算される貸切保証金が代表的だ。当局は貸切保証金が家主とテナントの間でやりとりする「私的金融」という理由で公式統計に反映していない。しかし現実でチャーター保証金は賃貸借契約が終われば厳しく返さなければならない借金だ。

ただし、貸切保証金と既存の家計負債統計に重なる部分はあり得る。賃貸借契約の満了時に賃貸人が金融圏融資などを通じてテナントにデポジットを返したとすれば、これは家計負債統計で取られるためだ。しかし、個々の賃貸人の事情に応じて、どのくらいの金融圏融資を受けて、どのくらいを貸切保証金に返したかを調べる方法はない。

しかし、家計と同様に零細自営業者も返済責任が個人にある。借金を返済する側面からみると高金利局面にすべて個人の負債負担を高める要因となる。家計に零細自営業者の借金まで加えれば、国内の借金は2000兆ウォンを越える。 BISによると、韓国の家計負債は2213兆7000億ウォン(第1四半期基準)で、韓銀が算出した家計負債より344兆3000億ウォンが多い。 BISなどグローバル機関は実質的に経済に金が循環する仕組みを勘案して統計を組むため、家計に小規模個人事業者負債まで合算して統計を出す。

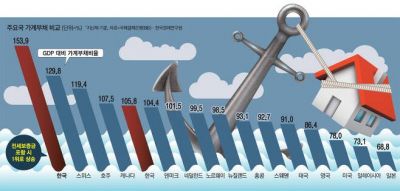

家計に零細自営業者を加え、ここに貸切保証金まで合わせれば昨年の総家計負債は3187兆5000億ウォンに達する。この場合、韓国のGDPに対する家計負債の割合は105.8%ではなく153.9%で、一気に48.1%ポイント急増し、調査対象の43カ国のうち1位に上がる。

https://v.daum.net/v/20221017180007031

レッドラインを超えた韓国の家計負債。

71

ツイートLINEお気に入り 61

61 1

1

レス投稿

画像をタップで並べ替え / 『×』で選択解除